マンション購入を検討するときには、どのようなところにポイントをおけばよいのでしょうか?

マンション購入での検討ポイントには「立地」「価格」「住環境」など様々な分野があります。さらに「立地」といっても色々な要素があり、それらを1つ1つ考えていく必要があります。

この記事では現役のマンション営業である筆者が、18年間マンション営業として得た知識と、実際にマンション購入した経験に基づいて、より快適なマンション生活を実現するために必要な19のポイントをお伝えします。

※この記事は「#初めてのマンション購入」特集に属しています。

住まい探しは、情報収集から始めませんか?

アルファあなぶきStyle会員サービスでは、

希望エリアの新築マンション・中古住宅の最新情報をメールでお届け。

さらに、住まい選びのコツや購入手続き、暮らしに役立つ情報も受け取れます。

まずは無料会員登録で、理想の住まい探しをスムーズに始めましょう。

1.マンション購入時にチェックすべきは、「立地」「お金」「住環境」「管理・修繕」の4分野

今までの筆者の経験から、マンション購入時に検討する要素を『立地』・『お金』・『住環境』・『管理・修繕』の4つに分類しました。

それらをさらに細かく19のポイントにして詳しく解説していきます。

| <立地の要素> | <お金の要素> |

|---|---|

|

|

| <住環境の要素> | <管理・修繕の要素> |

|

|

2.最も大切な『立地』についての4つのポイント

今までの経験からマンションを検討するうえで、最も大切なのは立地だと思います。ただ、立地といっても色々なポイントがあります。

この章では、『立地』ついて4つのポイントに分けてお伝えします。

2-1.商業施設・学校・病院など日々の生活に重要な【生活の利便性】

生活に欠くことのできない日々の買い物をするスーパー・ドラッグストア・コンビニや子供たちの通学・習い事・通院など、マンションの周辺に必要な施設が徒歩・自転車で10分以内に揃っていれば、とても便利な生活を実現できます。また、それぞれの営業時間や定休日なども調べておきましょう。

生活の利便性のポイント

- 日常の買い物施設スーパーマーケット・ドラッグストア・コンビニが徒歩または自転車で10分以内

- 通学・習い事・通院が徒歩または自転車で10分以内

- 店舗の営業時間や定休日もチェック

2-2.資産価値にも大きく影響する【交通の利便性】

駅からの距離などの交通利便性は毎日の通勤・通学だけでなく、資産価値にも大きく影響します。国土交通省が発表している「令和5年度マンション総合調査結果」でも、マンション購入時に考慮した項目の中で最も高い項目は、「駅からの距離など交通利便性」となっています。

【参考】国土交通省|マンションに関する統計・データ等「令和5年度マンション総合調査結果」)

筆者の考えでは、資産価値を考えるのであれば駅から徒歩6分以内※。普段の生活であれば駅から徒歩10分以内であれば良いと思います。

※都市圏にて、徒歩6分までのマンションで徒歩1分のマンションより坪単価が高くなっていることより、「駅近」の付加価値は徒歩6分までと考えられます。

ただし、駅に近いマンションだとしても実際に歩いて確認しておく必要があります。広告の「駅徒歩〇分」という表示には『信号待ち』や『階段』などは加味されていません。また、この距離は、駅の出入り口からマンション敷地の一番近い部分の距離です。つまり、駅の出入り口から改札やマンション内の移動時間は表示されていませんので、実際に駅を利用することを想定して歩いて確認しておきましょう。

交通の利便性のポイント

- 資産価値を考えるのであれば、駅から徒歩6分以内

- 普段の生活であれば、駅から徒歩10分以内

- 駅に近くても実際に歩いて確認する

- 広告の徒歩○分という表示は、信号待ち・階段などは加味されていない

2-3.生活に直結するマンション周辺の建物や街並みなどの【周辺環境】

快適なマンション生活を長く実現するためにも周辺環境についても調べる必要があります。

休日の昼間に現地周辺を見て回って良い環境だと思っても、平日と休日・昼と夜など時間帯によっても雰囲気や交通量などは変わります。

また、マンション周辺の空き地・駐車場の有無、工場や深夜まで営業しているような店舗などが住環境に影響を与えないかなど確認しておきましょう。

周辺環境のポイント

- 空き地や駐車場が隣接していないか

- 住環境に影響しそうな近隣に新たなマンションやビルの計画がないか

- 深夜まで稼働している工場や飲食店などが住環境に影響しないか

- 音や交通量・人通りなど住環境に影響しないか

- 住環境に影響するような騒音やにおいがないか

2-4.いつどこで発生するかわからない【自然災害】にも備える

毎年のようにどこかで発生している自然災害に備えておくことも重要です。検討段階でのハザードマップの確認はもちろんのこと、避難所や避難場所の確認、避難所までの経路の確認も必要です。

最近のマンションでは災害に備えた設備を導入したマンションもあります。例えば、住民のための備蓄品をいれておく「防災倉庫」や「蓄電池」、「災害時用の共用トイレ」、非常時には飲料を取り出したり携帯電話の充電ができたりする「自動販売機」などです。

自分自身だけで災害に備えるのではなく、マンションにこのような設備があると安心できます。

避難所や防災については、アルファジャーナルでもたびたび取り上げています。

「マンション住まいの防災」タグの記事も参考にしてみてください。

自然災害のポイント

- ハザードマップでマンション現地の災害予想を確認

- 避難所や避難場所の確認と経路の確認

- マンションに災害に備えた設備があるか

3.『お金』についての5つのポイント

3-1.自分に合った適正な【購入価格】を知る

マンション購入の際には、自分自身に合った「適正な購入価格」を把握しておくことが大切です。客観的に判断することも必要ですが、自分自身の支払い能力に合っているのかが一番重要です。

購入価格はこのように考えるのが一般的です。

頭金(資金贈与含む)+ 住宅ローンの額 = 購入価格

マンション購入を検討する際には、広告やWEBの分譲価格を見て「高い・適正・安い」などの判断をする人もいますが、分譲価格が「高い・適正・安い」というのは、周辺物件の分譲価格や過去の事例で判断しているケースがほとんどだと思います。しかしそれよりも、無理なく支払うことのできる住宅ローンの借入額を確認しておくことが大切です。

なおマンションの場合は、住宅ローンの返済だけでなく、管理費・修繕積立金・駐車場代などのランニングコストが毎月発生することも考慮しておく必要があります。

年収別の借入限度額はこちらを参考にしてみてください。

分譲価格のポイント

- 自分自身に合った適正な物件価格を知る

- 頭金(資金贈与含む)+ 住宅ローンの額 = 購入価格

- 無理なく支払うことのできる借入額を把握する

- 管理費等のランニングコストも考慮しておく

3-2.【住宅ローン】は長期の支払いだからこそ、特徴を知ったうえで決める

住宅ローンは長期間に渡って返済することが多くなります。だからこそしっかりと内容を把握して選ぶことが必要です。

金利はもちろんのこと、返済途中で金利が変動するような内容かどうか、団体信用生命保険の内容、保証料や事務取扱(融資)手数料の額、繰上げ返済手数料の有無や額など考えることは多くあります。

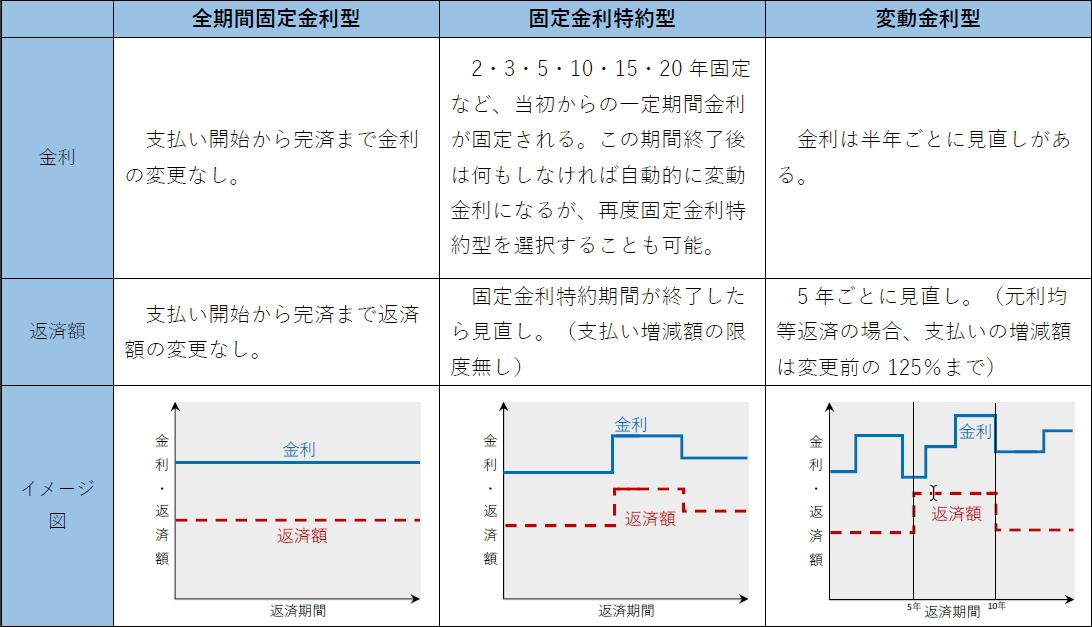

3-2-1.住宅ローンの金利・返済額は途中で変動することがある

住宅ローンの商品には大きく分けて「全期間固定金利型」「固定金利特約型」「変動金利型」の3種類があります。これらの住宅ローンの金利・返済額は、商品によっては返済途中で変動することもあります。それぞれの金利・返済額・イメージ図を表にまとめましたのでご確認ください。

※タップすると大きな画像を開きます。

住宅ローンは長期の借り入れになるため、それぞれの特徴を把握して、自分の返済計画に合った商品を選ぶことが大切です。

金利商品の選び方は、こちらの記事も参考にしてみてください。

金利のポイント

- 住宅ローン金利・返済額は変動することがある

- 住宅ローンの商品は大きく分けて「全期間固定金利型」「固定金利特約型」「変動金利型」の3種類

- 各ローン商品の特徴を把握して、自分の返済計画にあった商品を選択する

3-2-2.団体信用生命保険の特徴を確認する

団体信用生命保険は、ローンの契約者が住宅ローン返済中に、死亡や高度障がいなど一定の状態になった場合に、保険会社が本人に代わってローンの残高相当分を保険金として支払うものです。

この団体信用生命保険は、金融機関によって特徴があります。

例を挙げるとこのようなものです。

- 3大疾病特約

- 全疾病特約

- がん保障特約 など

上記特約付きも含め、団体信用生命保険は、契約者の年齢や健康状態によって加入できない場合などもあります。事前にしっかりと確認しておきましょう。

なお、民間金融機関の住宅ローンでは、団体信用生命保険への加入は必須とされており、病歴等で保険加入できない場合には、住宅ローンの借り入れもできません。一方、住宅支援機構のフラット35では任意加入となっており、保険への加入が難しい場合も借り入れが可能です。ただし、加入しない場合には、万が一のときに住宅ローンが家族に残るため、注意しましょう。

団体信用生命保険はこちらの記事も参考にしてみてください。

団体信用生命保険のポイント

- 保険には「3大疾病特約・全疾病特約・がん保障特約」などの特約を付けることができる

- 団体信用生命保険や特約は年齢や健康状態で加入できない場合がある

- 民間金融機関の住宅ローンは、団信加入が必須となっていることが多い

- フラット35の団体信用生命保険は任意加入

3-2-3.保証料・事務取扱(融資)手数料の額を確認しておこう

住宅ローンを利用する場合は、「保証料」や「事務取扱(融資)手数料」などの経費がかかります。

保証料とは「保証会社からの保証を受けるために保証会社に対して支払う費用」です。

保証料の額は、借入金額・返済年数によって異なります。また、支払い方法は【外枠方式(一括払い)】と【内枠方式(金利上乗せ)】の2種類があり、購入時の諸経費として支払うのか、毎月の返済額に上乗せして支払うかのどちらかを選択します。

保証料がない住宅ローンもありますが、その分、事務取扱手数料(融資手数料)が通常より高く設定されていることがあるため、注意が必要です。

事務取扱手数料(融資手数料)は、住宅ローン借り入れに対して金融機関に支払う手数料で、金融機関によって差があります。住宅ローン借入に対して数万円の定額が設定している定額型と、借入額に一定の利率を乗じて計算する定率型があるため、どちらになるのか確認しておきましょう。

保証料・事務取扱(融資)手数料のポイント

- 保証料の支払い方法は、【外枠方式(一括払い)】と【内枠方式(金利上乗せ)】の2種類

- 保証料の外枠方式(一括払い)は、借入金額と返済年数で金額が決まる

- 事務取扱手数料(融資手数料)は、【定額型】と【定率型】がある

3-2-4.繰り上げ返済の手数料を確認しておこう

毎月やボーナス返済とは別にまとまった金額を返済する「繰り上げ返済」。住宅ローンの返済期間を短縮したり、毎月の返済額を減額させることができるため、積極的に行いたい返済方法ですが、手数料が掛かる場合があります。この手数料は各金融機関や利用している住宅ローンの商品によって違いますので確認が必要です。

近年は、インターネットを利用しての繰り上げ返済なら手数料0円という金融機関も多くなっていますが、金融機関の窓口で繰り上げ返済を行う場合(3,000~5,000円程度)や一括(全額)繰上げ返済を行う場合(3~5万円程度)には手数料が必要な場合が多いので、各金融機関に確認してみてください。

繰り上げ返済のポイント

- 手数料は、インターネットを利用しての繰り上げ返済なら手数料0円という金融機関が多い

- 窓口で繰り上げ返済を行う場合は、3,000~5,000円程度の手数料が必要になるケースがある

- 一括(全額)繰上げ返済を行う場合は、3~5万円程度の手数料が必要になるケースがある

3-3.分譲価格以外に必要な【購入する際の諸費用】

マンションを購入する時には、80~200万円ほどの分譲価格以外に必要な諸費用が掛かります。この諸費用は住宅ローンの利用有無や住宅ローンの内容または、新築か中古かによっても額が変わってきます。

主な項目・金額の目安は下記の表をご覧ください。

| 項目 | 目安の金額 | 内容 |

|---|---|---|

| 修繕積立基金 | 30~50万円 | 新築マンション購入時に発生する修繕積立金に充当される費用。 物件(購入する住戸の広さ)によって異なる。 |

| 仲介手数料 | 30~200万円 | 中古マンションを購入する際に必要になる仲介業者へ支払う費用。 売買価格によって違いがあるが、400万円を超える部分は【売買価格の3%×6万円+消費税】で計算。 |

| 事務手数料 | 3~100万円 | 住宅ローンを利用する金融機関に支払う手数料。 「保証料」が無料の場合だと、この融資手数料が高くなることがある。 |

| 保証料 | 0~100万円 | 保証会社に借入の保証をしてもらうための費用。 保証料が不要のローン商品もある。 |

| 登記手数料 | 15~20万円 | 登記を司法書士に依頼した場合にかかる報酬。 司法書士によって異なる。 |

| 収入印紙代 | 2~3万円 | 金融機関との金銭消費貸借契約(住宅ローン契約)の印紙代。 借入金額によって異なる。 |

| 登録免許税 | 10~25万円 | 所有権の保存や抵当権の設定など「登記」する際に必要となる税金。 |

| 火災保険料 | 5~15万円 | マンションの専有部分で加入する火災保険料。 住宅の構造や保障範囲、契約内容によって保険料が異なる。 |

| 合計 | 80~200万円 | ※条件によっては別途費用が発生する場合があります。 |

諸費用の中で金額が大きくなるのは、事務手数料・保証料・修繕積立基金・仲介手数料です。このなかでも住宅ローン借入で発生する事務手数料・保証料は金融機関や商品によって大きく金額が違うため、よく確認しましょう。

購入する際の諸費用のポイント

- 諸費用の目安は、80~200万円程度

- 諸費用の中で金額が大きくなるのは、事務手数料または保証料

- 事務手数料と保証料は、金融機関や商品によってかなりの違いがある

3-4.家具・カーテン・引越しなどの【その他の費用】

マンションを購入すると、新しく家具・カーテン・家電などを購入したり、引越しの費用も掛かってきたりします。金額は選ぶ商品によりますが、数十万円から数百万円までになることもあります。マンションという数千万円の買い物をするので、数十万円の家具などがあまり高額に感じなくなってしまうことがあるようで、気が付けば数百万円にもなっていたというケースも耳にします。

最初にしっかりと予算を決めて、「入居時に必ず必要なもの」・「あとからでもいいもの」など分類しながら考えていくと良いと思います。

また、現在持っている家具・家電を上手に活用していくこともおすすめします。

その他の費用のポイント

- 家具、カーテン、家電、引越し費用など数十万円~数百万円になることもある

- 計画的に必要なものから揃えていく

3-5.マンションという資産を持つからこそ見直すべき【生命保険】

筆者もマンション購入の際に、自身の生命保険を見直しました。

住宅ローンには団体信用生命保険の加入が必要なことが一般的なので、自分自身に万が一のことがあった場合には、この団体信用生命保険の保険金で住宅ローンは完済となります。つまり、家族は住宅ローンの返済の必要がなくなり、家計の支出の中で住居費が不要になるのです(※管理費等は必要です)。

ですので、残された家族には生活するための資金を用意してあげられればいいということになります。また、公的年金の被保険者が死亡した場合には、遺族年金も支給されます。

これらを考慮し現在の生命保険を見直すことによって、保険料を節約できることもあります。保険料を減らすことができれば、家計の負担も少なくなり、無理なく住宅ローンの返済をしていくことができます。

また最近は、がんや成人病など所定の疾患でも保険が適用になる特約が付いた団体信用生命保険の商品もありますので、ぜひ確認してみてください。

保険料が家計の負担とならないように見直してみましょう。

生命保険の見直しについてはこちらの記事も参考にしてみてください。

生命保険見直しのポイント

- マンション購入のタイミングは、加入している生命保険見直しのタイミング

- 団体信用生命保険に加入しておけば、万が一の場合にローンが完済される

- 団体信用生命保険や遺族年金も考慮して、不足する分の生活費がまかなえる保険にする

4.『住環境』についての7つのポイント

4-1.収納や部屋の使い勝手を大きく左右する【専有面積・間取り】

住む人数や家族構成によって必要な広さや部屋数は変わります。国土交通省が発表する、世帯人数に応じで必要と考えられる住宅の面積に関する水準(居住面積水準)は、以下のとおりです。

| 世帯人数 | 最低居住面積水準 | 誘導居住面積水準 |

|---|---|---|

| 健康で文化的な住生活の基礎として 必要不可欠な住宅面積の水準 | 豊かな住生活の実現の前提として、多様なライフスタイルを想定した場合に必要と考えられる住宅面積 (都心・その周辺の共同住宅想定) | |

| 単身 | 25㎡ | 40㎡ |

| 2人 | 30㎡ | 55㎡ |

| 3人 | 40㎡ | 75㎡ |

| 4人 | 50㎡ | 95㎡ |

※出典|国土交通省「住生活基本計画における居住面積水準」

一方で、ライフスタイルの多様化や価値観の変化から、広さのみを重視するのではなく、どのような生活をしたいか?を考えることが大切です。

一般的なマンションの間取りと、それぞれの特徴を解説します。

※タップすると大きな画像を開きます。

| 間取りタイプ | メリット | デメリット |

|---|---|---|

| 田の字型タイプ |

|

|

| ワイドリビングタイプ |

|

|

| センターインタイプ |

|

|

| 角部屋タイプ |

|

|

| ワイドスパンタイプ |

|

|

また、分譲マンションの場合、面積に応じて固定資産税や管理費が決まるため、広くなるほどランニングコストも高くなります。先々も見据えて、自分たちに合った広さや間取りを選ぶことが大切です。

間取りについてはこちらの記事も参考にしてみてください。

専有面積・間取りのポイント

- 住む人数や家族構成によって必要な広さや部屋数は変わる

- 部屋の面積は広ければいいというわけではない

- 部屋の使い勝手は面積だけでなく、どのような間取りなのかが重要

4-2.日当りや風通しにも影響する【部屋の向き】

お客様と話していると、よく部屋の方角について質問されます。大半のお客様は南向きを希望されますが、マンションは土地の形状や周辺の建物を考慮して、様々な向きに建てられます。

もちろん南向きでなければダメということはありません。それぞれの向きにメリット・デメリットは存在し、暮らしのスタイルによってどの向きのマンションが自分に合っているのかを把握しましょう。

| 向き | メリット | デメリット |

|---|---|---|

| 東向き |

|

|

| 西向き |

|

|

| 南向き |

|

|

| 北向き |

|

|

住戸の向きについては、こちらの記事も参考にしてみてください。

部屋の向きのポイント

- 部屋の向きはそれぞれメリットとデメリットが存在する

- 暮らしのスタイルや好みで決める

4-3.眺望だけでなく周囲からの見え方も考えた【部屋の階数】

マンションの上層階であれば、見晴らしが良く、そのエリアのランドマークとなる建物や海が見えたりとメリットも多くあると思います。ただし、上層階が必ずしも良いというわけではありません。表のようにそれぞれの階でメリット・デメリットがあります。

| 階数 | メリット | デメリット |

|---|---|---|

| 上層階 |

|

|

| 中層階 |

|

|

| 低層階 |

|

|

住まいの階数による影響は、一概にこうですとは言えません。周辺の建物や道路・線路・池・海・川など、様々なことを考慮して検討しましょう。

また、眺望だけでなく周囲から自分の部屋がどのように見えるのかも考えておきましょう。

部屋の階数についてはこちらの記事も参考にしてみてください。

部屋の階数のポイント

- 上層階が必ずしも良いわけではない

- 階数にはそれぞれメリットやデメリットが存在する

- 周辺の建物、道路、池、海、川など様々なことも考慮して検討する必要がある

- 周囲から自分の部屋がどのように見えるかも考える必要がある

4-4 安心して生活をするための【防犯・安全性】

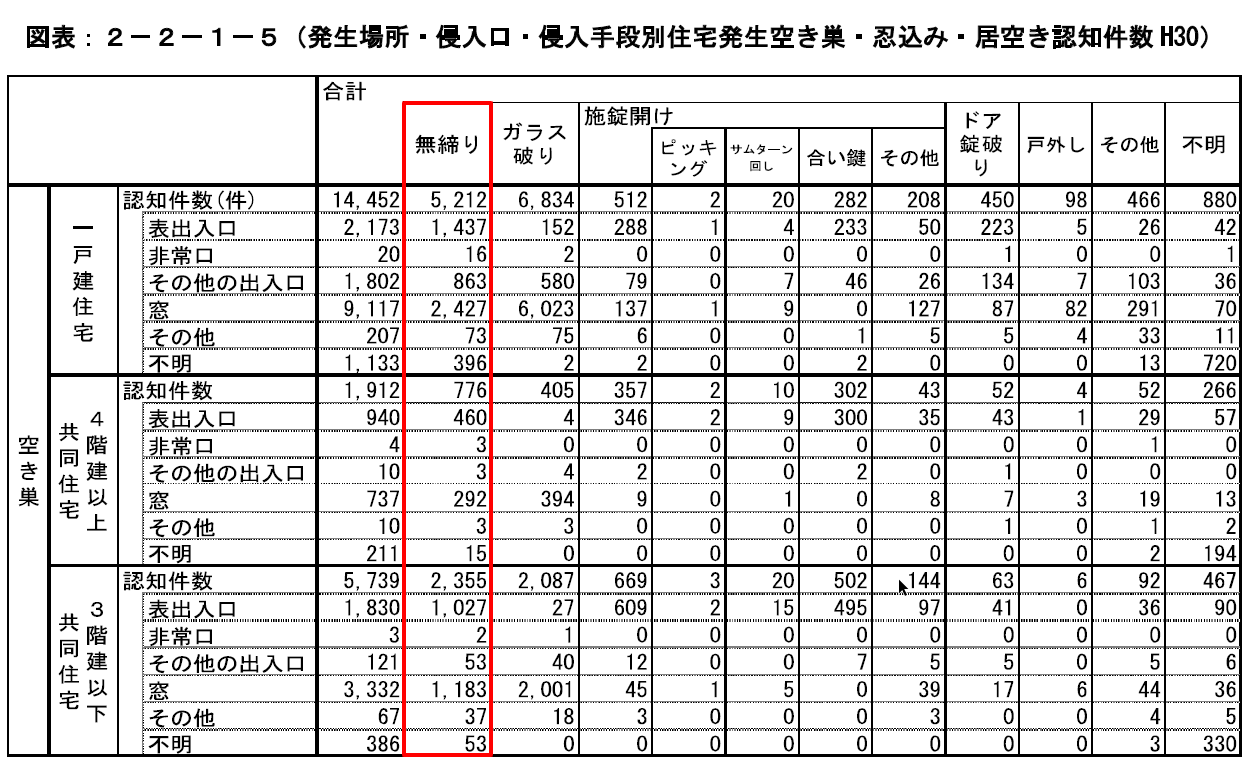

マンションはセキュリティが優れていると言われています。根拠としては、オートロック・監視カメラ・管理員の存在や、これは戸建て住宅にも設置可能なものですが、ピッキングやサムターン回しに対応したドア・侵入防止柵の設置などが挙げられます。

しかし、下の表でもわかるように、マンションへの侵入方法で一番多いのは「無締り」で約41%となっています。つまり鍵のかかっていないドアや窓がそれだけ多いということです。

出典:平成30年の刑法犯に関する統計資料(警察庁)

防犯の設備は年々進化していますが、一番大切なのは自分自身の防犯意識ということです。マンションだから・上の階に住んでいるから安心という気持ちは持たないようにしましょう。

防犯・安全性のポイント

- マンションはセキュリティが優れていると言われるが、過信は禁物

- マンションへの侵入方法で一番多いのは「無締り(未施錠)」の状態

4-5.共用施設や管理費・修繕費にも影響する【マンションの規模(総戸数)】

マンションの規模を示すのには明確な基準や定義はありませんが、一般的には下の表のように言われることが多くなっています。

| マンションの規模 | 目安の戸数 |

|---|---|

| 小規模マンション | 50戸まで |

| 中規模マンション | 50~100戸 |

| 大規模マンション | 100戸以上 |

それでは、小規模マンションと大規模マンションの主な特徴を見ていきます。

| マンションの規模 | 特徴 |

|---|---|

| 小規模マンション |

|

| 大規模マンション |

|

階数が30階を超えるようなタワーマンションは、管理費や修繕費が高くなる傾向があります。また、マンションの設備やサービスによっても違いが出てきます。マンションの立地条件や階数によっても違いは出てきますが、それぞれの特徴を理解して、自分が住みやすいと思える規模のマンションを見つけましょう。

マンションの規模のポイント

- 規模によって特徴がある

- 特徴を理解して自分が住みやすいと思える規模のマンションを検討する

4-6.自分にとって必要なものを備えているのかが大切な【仕様・設備】

仕様・設備はマンションによって、「標準仕様」「有償でのオプション」かが違います。詳しくは営業担当にしっかりと確認してみましょう。また、何でも付いていればいいというものでもありません。自分には不要だと感じても、標準仕様で設置されていれば、それだけ分譲価格は高くなります。

ですので、「自分にとって必要なものだけ」「入居後に設置するのが困難や設置する費用が高くなる」といったものをオプションで設置するという考え方もいいのではないかと思います。

ここでは場所別に主な設備を説明しますので、検討中の物件でも確認してみてください。

| 場所 | 名称 | ポイント |

|---|---|---|

| キッチン | ビルトイン浄水器 | 水を買う手間が省ける |

| ガラストップコンロ | お手入れが簡単 | |

| IHクッキングヒーター | 火を使わないから安心・お手入れが簡単 | |

| ホーローキッチンパネル | お手入れが簡単・磁石がくっつく | |

| 食器洗い乾燥機 | 皿洗いの手間が省ける ゴミが詰まる・不要との意見も | |

| ディスポーザー | 生ごみを流すことができる 固形物が詰まる・管理費が高くなる | |

| ハンズフリー水栓 | 節水効果がある・清潔に利用できる 停電時の水の出し方を確認しておく必要がある | |

| 造りつけカップボード | 地震でも倒れない・すっきり綺麗におさまる 価格が高額になりがち・移動は難しい | |

| 浴室 | 保温浴槽 | 家族で入浴時間に差があればあってもよい 追い炊き機能があるので不要との意見も |

| 浴室テレビ | ゆっくりと入浴できる 価格が高い・故障の時に面倒 | |

| 浴室乾燥機 | 浴室内・洗濯物の乾燥に役立つ ガス式は強力だが、ガス代に注意が必要 | |

| 手摺り | 1~2ヶ所つけておくのがおすすめ | |

| サーモスタッド式水栓 | ハンドルの調整で、安定した温度での使用が可能 | |

| 洗面 | 三面鏡 | 鏡の裏が収納として利用可能・化粧の時などに便利 |

| 収納 | タオルや洗剤などの収納場所として必要 | |

| トイレ | 温水洗浄便座 | 標準仕様となっていることも多いが機能は要確認 |

| 手洗器 | 手が洗いやすくなる 設置スペースが必要・ボールが小さくなりがち | |

| 収納 | トイレットペーパー・掃除用具の収納に必要 | |

| 手摺り | 将来の為に設置しておくのがおすすめ | |

| その他 | スロップシンク | 共用部のため、標準仕様か要確認 ガーデニングなどに便利 |

| スライド式物干金物 | 固定式の場合高さが足りないこともあるのでスライド式がおすすめ | |

| 複層ガラス | 断熱性能が高くエコになる | |

| インターネット設備 | 新築だと定額で使い放題のケースが多い 使用状況や時間によって、通信速度が低下することも | |

| ハンズフリー錠 | 荷物を持っていても解錠できて便利 電池切れとペースメーカーの人は注意が必要 |

仕様・設備のポイント

- マンションによって仕様設備は違う

- 何でも標準仕様で付いていれば良いというものではない

- 自分に必要なものだけをオプション選んで設置するという考え方もおすすめ

4-7.住民のコミュニティ形成や万が一の災害時にも役立つ【共用施設】

マンションの規模によって共用部分の施設には差がありますが、比較的規模の大きなマンションには住民が利用できるロビー・ラウンジ・スポーツジム・ゲストルームなどの設備が備わることもあります。ただし、入居後に共用設備を維持管理していくのは、マンションの区分所有者で運営する管理組合です。利用者が少ない設備は、コストだけがかさんでいきます。自分たちに必要な設備が備わっているかを見極めるようにしましょう。

最近では、毎年のように発生する災害に備えて防災倉庫を設置し、備蓄品を準備しておくマンションも増えてきました。また、いつでもゴミ出しができる24時間ゴミ出しサービスを導入しているマンションもあります。自分では導入できない設備やサービスが備わっていれば、安心して生活することができます。

共用施設のポイント

- 比較的規模の大きなマンションは、共用施設が充実していることが多い

- 災害に備えた防災倉庫などの施設があるとより安心できる

5.『管理・修繕』についての3つのポイント

5-1.日々の生活をサポートしてくれる【管理会社・管理員】

マンションの管理業務は多岐に渡るうえに専門的な知識も必要になります。管理組合から委託を受けて管理業務を行ってくれるのが管理会社です。

マンションの管理をしている会社は全国に1,800社ほどあると言われています。その中でも、『24時間対応のコールセンター』などがある管理会社だと住んでからも安心できると思います。

また、管理員は日常の共用部分の清掃や目視による建物・設備の点検などを行ってくれます。

管理会社が実際におこなう管理業務は大きく4つあります。

| 管理業務 | 業務内容 |

|---|---|

| 事務管理業務 | 会計業務(出納・会計報告など) それ以外の業務(理事会・総会の支援、公官庁や業者との折衝など) |

| 清掃業務 | エントランスや共用廊下・ゴミ置き場など共用部清掃 |

| 管理員業務 | 受付・点検・立会い・報告連絡・管理補助業務 |

| 設備管理業務 | 建物・設備の保守点検・メンテナンスや専門業者への委託など |

全部・一部を管理会社へ委託すればこれらの業務を行ってくれるのですが、管理の主体はあくまで管理組合、つまり入居者の皆さんです。管理会社や管理員と良好な関係を保ちマンションの資産価値を保ち快適に生活していくように心がけていきましょう。

管理会社は変更することも可能です。ただし、管理費が安価だからという理由だけで変更することはおすすめできません。管理の内容をしっかりと精査したうえで検討しましょう。

管理人業務については、こちらの記事も参考にしてみてください。

管理会社・管理員のポイント

- 24時間対応のコールセンターがあると安心

- 管理会社や管理員はマンション生活をサポートしてくれるが、管理の主体はあくまで入居者

5-2.建物や設備の不具合に対応してくれる【アフターサービス】

まず、マンションのアフターサービスは各販売会社や売主によって違いがあります。マンションの契約をする前に『アフターサービス基準書』などを確認しておきましょう。

ちなみに一般社団法人不動産協会では「中高層住宅アフターサービス規準」を定め、部位ごとに規準となる期間が提示されています。例えば構造耐力上主要な部分(基礎・柱・梁・耐力壁・床・屋上・屋根)のコンクリート躯体の亀裂・破損(構造耐力上影響のあるものに限る)については、10年とされています。これらと事前に比べてみても良いと思います。

アフターサービスのポイント

- アフターサービスは売主によって違いがある

- 事前にアフターサービス基準書などで確認をしておく

5-3.長く快適な生活を実現するための【修繕計画】

長く快適なマンション生活を実現していくためには、修繕計画はとても大切です。

国土交通省が作成した「長期修繕計画作成ガイドライン」では、新築のマンションの場合は30年以上、既存のマンションでも25年以上の計画期間とし、5年程度ごとに見直すことが必要だと定義されています。マンション契約前には修繕計画をみて、何年先までの修繕が計画されているのかを確認しておきましょう。

マンションの共用部分全体を点検し、劣化部分や破損部分を修繕する大規模修繕工事は12年周期で行う計画となっているケースがほとんどです。この大規模修繕に向けての資金を積立てていく修繕積立金は、5年程度で見直しをされることが多くなっています。そういう見直しがあることも知っておきましょう。

長く快適なマンション生活を実現するには日々のメンテナンスも大切です。大規模修繕の時だけではなく、日頃から気になる箇所があれば管理組合や管理会社に伝えることも必要です。

修繕計画についてはこちらの記事も参考にしてみてください。

- 長期修繕改革ガイドラインで修繕計画期間が定義されているので、事前に確認しておく

- 大規模修繕に向けて積立てる修繕積立金は見直しされる

- 快適なマンション生活を続けていくには、日頃からのメンテナンスが大切

6.まとめ

マンション購入のポイントを19項目分けてご案内しました。

実際に自分の希望やこれらのポイント全てを満たすマンションは存在しない可能性が高いです。理想だけ追いかけていては、いつになってもマンションを購入することはできません。

マンション購入の際は、自分自身の『譲れないポイント』『多少妥協できるポイント』を整理したうえで検討するのが、後悔しない買い物にする近道です。

今回挙げた19のポイントをご覧いただき、ご自身に合った良いマンションを見つけてください。

理想の住まいに出会うために、次の一歩を。

住まい選びは、タイミングと情報が大切。

アルファあなぶきStyle会員に登録をすると、

希望エリアの新着物件情報に加え、住まい選びや住宅購入、入居後の暮らしに役立つコンテンツをメールでお届けします。

さらに、住まいに役立つデジタルブックも読み放題。

住まい探しのはじめの一歩から購入後の暮らしまで、

立つ情報を受け取りながら、自分のペースで住まい選びを進めませんか。

ぜひ無料会員登録をご利用ください。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。