金融機関が扱う住宅ローンには、一般的に「保証料」という費用がかかります。

借入れ金額や借入れ年数、審査状況によって保証料の金額は違いますが、住宅ローンを組む方の大きい負担の一つとなります。そもそも誰に、どのような目的で払うお金かご存知ですか?今回は、この保証料について解説していきたいと思います。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1 そもそも「保証料」はどんな費用?

1-1 「保証料」とは?

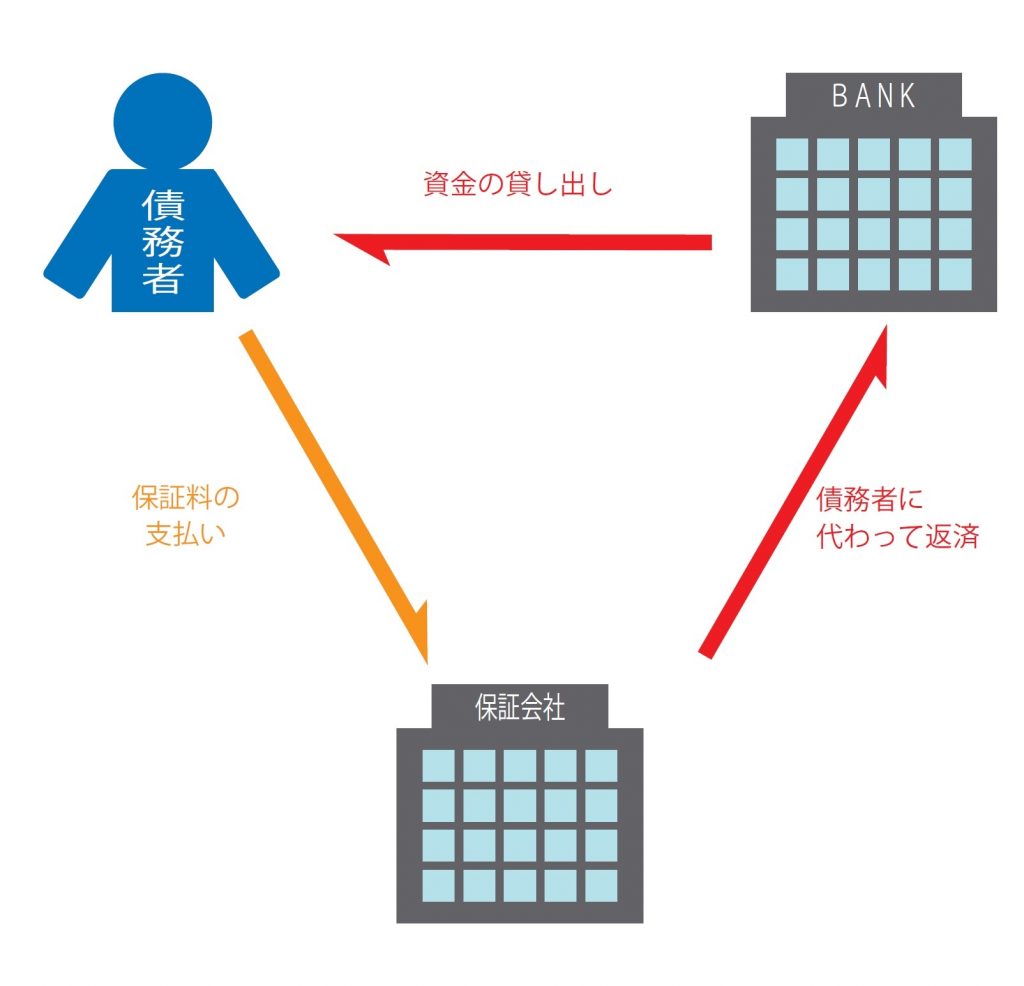

住宅ローンの保証料とは、債務者(住宅ローン利用者)が住宅ローンを払えなくなったときのために、債務者が保証会社に支払う金銭です。

住宅ローンは、個人での借入れであり、返済期間も長期にわたり、金額も大きいことから金融機関には資金を回収できないリスクがあります。以前は、連帯保証人をつけることや、不動産等を担保にすることでリスクを少なくしていましたが、近年は少なくなり、その代わりに保証会社による保証をつけることを条件としている金融機関が多くなっております。

(審査状況により、保証人等が必要な場合もございます。)

この保証会社に支払うべき金銭を「保証料」と言い、住宅ローンを利用する際に必要な経費となっております。

ただし、住宅ローンの返済ができなくなった場合に保証会社が金融機関に債務の弁済を行ったとしても、債務者自身の返済責任がなくなる訳ではありません。

債務者は金融機関に支払っていたローンを、今度は信用保証会社に支払うようになります。つまり支払い先が変わるだけになります。

1-2 「保証料」の金額について

では、実際いくらの保証料が必要でしょうか?

金融機関(保証会社)や審査状況によって違いますが、目安として試算してみます。

今回は一般的に多く利用されている元利金等返済での解説とさせて頂きます。

毎月支払う返済額が一定であるため、返済計画が立てやすく多くの方が利用する返済方法。

例)35年の住宅ローンで、4,000万円お借入れした場合(元利均等返済)

計算方法は、[1] × [2] = [3]

| [1]保証料(100万円あたり) | [2]借入れ金額(÷100) | [3]保証料金額 |

| 21,000円(目安) | 40 | 840,000円 |

なんと、4,000万円のお借入れで、84万円もの保証料が必要となります。

高いと感じられた方が大半ではないでしょうか。

では、保証料を少なくする方法や払わないでよい方法、はないのでしょうか?

【少なくする方法】

- 住宅ローンの借入れ金額を少なくすること(4,000万円→2,000万円)

- 住宅ローンの年数を短くすること

(1)25年

(2)15年

| [1]保証料(100万円あたり) | [2]借入れ金額(÷100) | [3]保証料金額 | |

| 1 | 21,000円 | 20 | 420,000円 |

| 2(1) | 18,000円 (注1) | 40 | 720,000円 |

| 2(2) | 12,000円 (注1) | 40 | 480,000円 |

3パターンすべてにおいて、840,000円より少なくなっております。

(注1)年数を変更(短く)した場合や、元金均等返済を選択した場合には

[1]の保証料(100万円あたり)が変わります。詳しくは金融機関にご確認ください。

住宅ローンの年数を大幅に短くすれば、もちろん月々のお支払い負担は増えます。

単純に保証料が少なくなることだけにとらわれずに資金計画を考えましょう。

【払わないでよい方法】

保証料が不要な住宅ローンであれば、保証料を払う必要がありません。

詳しくは2章で解説します。

1-3 支払い方は、2種類(一括OR分割)

結論からお伝えすると【一括払い】の方がお得になります。

もちろん、メリット・デメリットがありますので総合的に判断することがよいでしょう。

一括払い

金融機関の基準にて必要額を現金にて一括でお支払いとなります。

【メリット】

- 住宅ローンの総支払い額が少なくなります。

- 繰上げ返済にて借入れ年数より早く完済を行うことにより、保証料の一部が返還される場合があります。

【デメリット】

- 当初の諸経費が必要となります。

分割払い

保証料分割払いは、通常のお借入れ金利にプラス数%の金利を上乗せする形で支払っていきます。

保証料上乗せの場合は、概ね0.2%程度上乗せが多くありますので、今回は仮に0.2%上乗せの場合にどの程度金額差が出るのか試算してみます。

| 金利上乗せ(有/無) | 金利 | 借入れ額 | 支払い額(月々) | 総支払い額 |

| ①無 | 1.0% | 3,000万円 | 84,685円 | 35,567,700円 |

| ②有 | 1.2% | 3,000万円 | 87,510円 | 36,754,200円 |

| 差額 ①-② | 2,825円 | 1,186,500円 |

※試算年数・・・35年、金利上昇等はふまえずおこなっております。

【メリット】

- 当初の頭金を少なくできます。

【デメリット】

- 総支払い額が多くなります。

住宅購入には、保証料以外にもさまざまな費用がかかります。登記費用や新生活で必要な家具・家電の購入、引越し代など。特に若くして住宅購入を検討されている方に関しては、この保証料の費用は正直痛い出費だと思います。そのため、分割払いでの検討も良いかと思います。今は、低金利の水準が続いておりますし、将来的に住宅ローンの借り換えや不動産の転売もあり得ます。家族とお財布としっかり相談のうえ検討ください。

2 「保証料」のいらない金融機関

ネット銀行をはじめとした一部の金融機関は保証料不要です。

しかし、手数料が通常の銀行より高い設定となっております。

一般的な手数料は、30,000円+税、もしくは、50,000円+税が多いのですが、保証料のいらないネット銀行等は、2%前後の手数料が多くありますので、仮に2%の手数料で試算すると4,000万円の借入れをするときには80万円の手数料が必要となります。

前章にて紹介した保証料の金額とほぼ変わらないことが分かります。

一概に保証料がいらないということだけで判断することは危険です。

結果、保証料がある金融機関がお得になるケースもあります。検討中の金融機関で必要な経費と金利をまとめシミュレーションしてみることもよいでしょう。

| A銀行(保証料あり) | B銀行(保証料なし) | |

| 借入金額 | 3,000万円 | 3,000万円 |

| 借入金利 | 1.0% | 1.2% |

| 総返済額 | 35,567,700円 | 36,754,200円 |

| 保証料 | 630,000円 | 0円 |

| 手数料 | 32,400円 | 600,000円 |

| トータル金額 | 36,230,100円 | 37,354,200円 |

このようにA銀行の方が、トータル金額が低くなるケースもあります。

あくまでも上記は参考ですが、総合的な判断が必要となるということです。

3 まとめ

住宅ローンの保証料についてまとめてみました。

保証料は、お金を借りる皆様を保証するものではなく、お金を貸す金融機関を保証するものです。しかし、多くの金融機関ではこの保証料が必要となります。

もちろん金融機関から融資を受けるうえで必要経費ですが、意味を理解し、自分達は一括払いか分割かどちらが良いか考えることが大切です。また、金利や繰上げ返済のこと、団信のことなど、総合的に検討・判断することがもっとも重要です。

アルファジャーナルでは、住宅ローンに関する記事をたくさん公開しております。保証料以外にもぜひ、参考にしていただければと思います。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。