「住宅ローンは変動金利がおすすめと言われたけれど、本当に大丈夫?」

「最近は利上げや金利上昇のニュースをよく見るので、将来の返済額が心配……」

このような不安を感じている方も多いのではないでしょうか。これまで日本では超低金利環境が長く続き、住宅ローン利用者の多くが変動金利を選択してきました。しかし、2024年以降は日本銀行が利上げへ転換し、住宅ローン金利にも上昇の動きが見られます。固定金利を選ぶ人も増えていますが、現在も新規借入の多くは変動金利が占めている状況です。

こうした中で、「変動金利と固定金利のどちらを選ぶべきか」と悩む人も多いでしょう。この記事では、それぞれの特徴や最新の金利情勢、返済額シミュレーション、選び方のポイントを解説します。自分に合った金利タイプを判断する基準を確認していきましょう。

執筆者

杉戸 美緒

1級ファイナンシャル・プランニング技能士(FP1級)。

東京大学卒業後、大手金融機関に10年以上勤務。

現在はFP資格を活かし、金融ビジネス分野のライターとして活動中。実務経験をもとに、「専門知見×生活者目線」で難しいお金や法律の話もわかりやすく解説します。

変動金利・固定金利・固定期間選択型の違い

住宅ローンの金利タイプには、「変動金利型」「固定期間選択型」「全期間固定金利型」の3種類があります。まずはそれぞれの特徴を理解し、住宅ローン選びに役立つ基礎知識を押さえておきましょう。

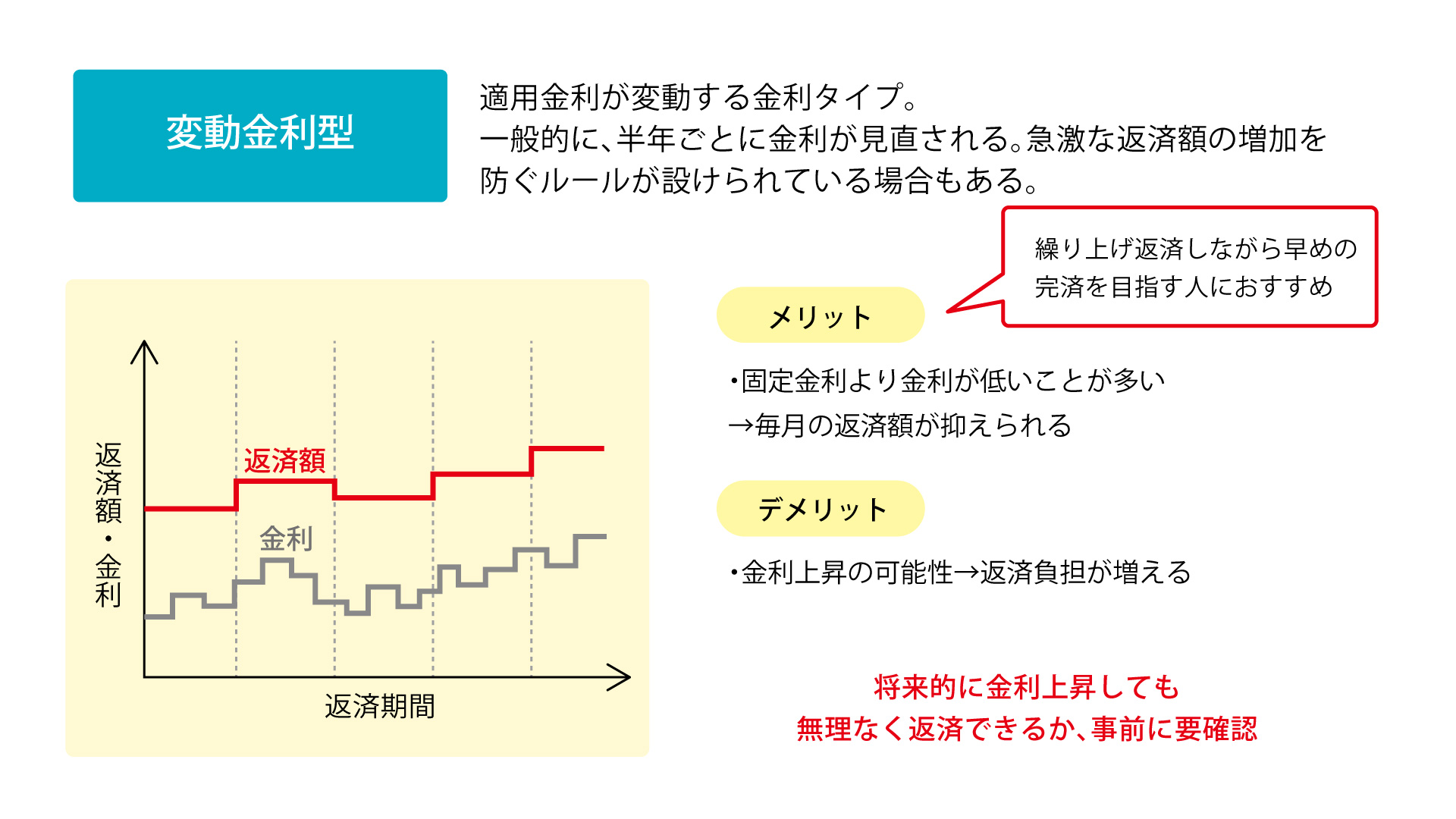

変動金利型

変動金利型は、市場金利の動きに応じて適用金利が見直される金利タイプです。一般的に半年ごとに金利が見直され、返済額が急に増えないようにする仕組みも設けられています。金利の決まり方や返済の仕組み、メリット・デメリットについて見ていきましょう。

変動金利ローンについては、以下の記事で詳しく解説していますので、あわせて参考にしてください。

変動金利の決まり方

変動金利の基準となるのは、主に金融機関が企業向け短期融資の基準としている「短期プライムレート(短プラ)」です。短期プライムレートは、日本銀行の金融政策や市場金利の影響を受けて変動するため、住宅ローンの変動金利もその影響を受けます。

金融機関は短期プライムレートに一定の金利を上乗せしたり差し引いたりして住宅ローン金利を設定しています。日本銀行の利上げ局面では変動金利が上昇しやすく、利下げ局面では低下しやすい仕組みです。

変動金利の返済方法

多くの金融機関の変動金利型ローンには、金利が上昇しても返済額がすぐに増えないようにする仕組みがあります。代表的なのが「5年ルール」と「125%ルール」です。

5年ルールとは、適用金利が変わっても毎月の返済額は5年間変わらない仕組みを指します。また125%ルールでは、5年後に返済額を見直す際も、直前の返済額の125%を超えて増額できません。

ただし、返済額が抑えられた結果として、支払いきれなかった利息が残る場合があるため、金利上昇局面では注意が必要です。

変動金利のメリット・デメリット

変動金利型の最大のメリットは、一般的に固定金利より金利水準が低く、毎月の返済額を抑えやすいことです。そのため、借入額を増やしやすく、繰り上げ返済をしながら早めの完済を目指す人にも向いています。

一方で、将来的な金利上昇によって返済負担が増えるリスクがあります。特に借入額が大きい場合や返済期間が長い場合は影響も大きくなるため、金利上昇時でも無理なく返済できるかを事前に確認しておくことが大切です。

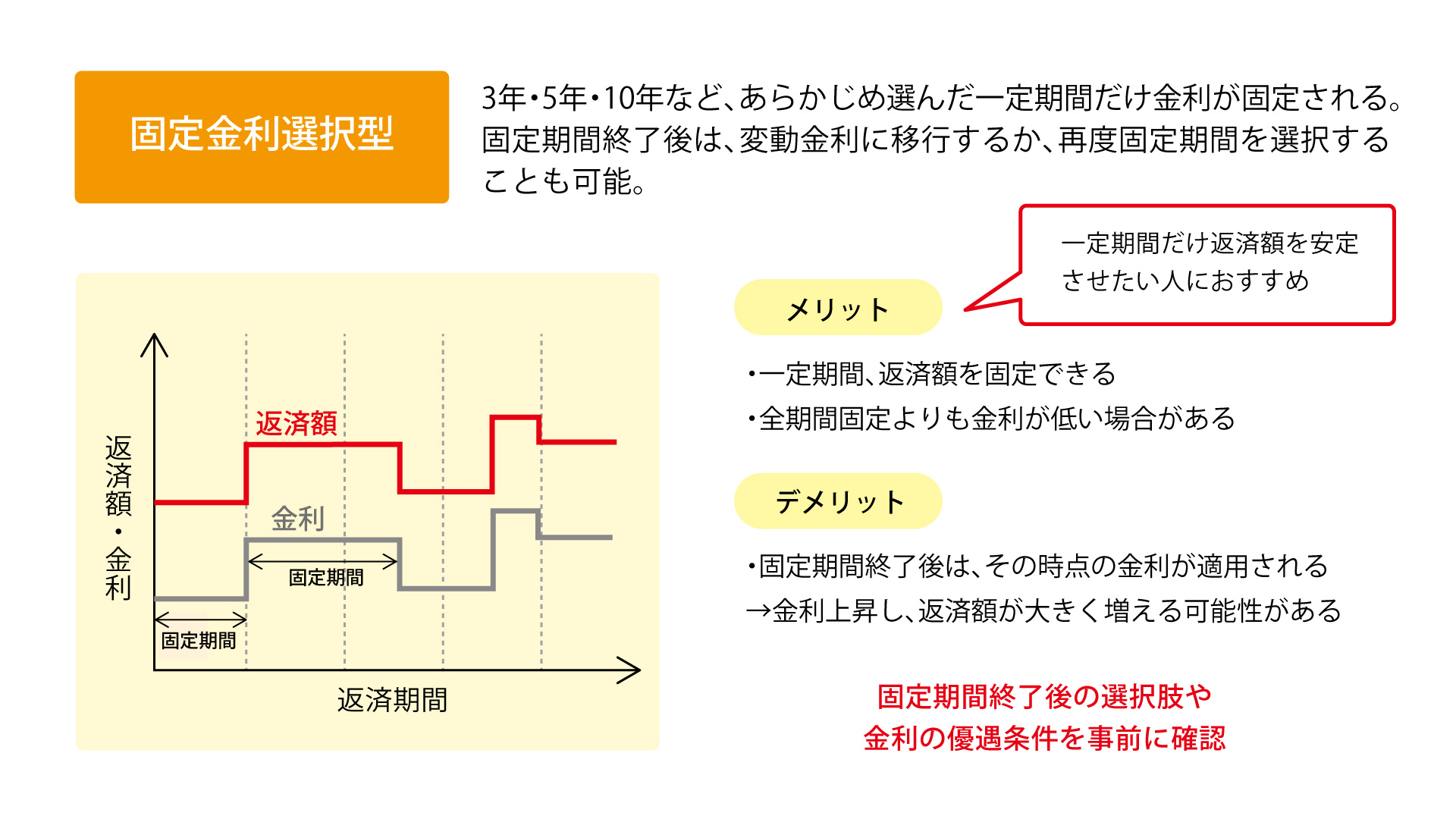

固定期間選択型

固定期間選択型は、3年・5年・10年など、あらかじめ選んだ一定期間だけ金利が固定される金利タイプです。変動金利型と全期間固定金利型の中間的な性質を持ち、

一定期間の安心感を確保しながら、その後の金利動向に応じて選択したい人に向いています。金利の決まり方や固定期間終了後の扱い、メリット・デメリットについて見ていきましょう。

固定期間選択型の金利の決まり方

固定期間選択型の金利は、主に長期金利の動きに影響を受けて決まります。固定期間が長いほど将来の金利変動リスクを金融機関が引き受けるため、一般的には金利も高くなる傾向があります。例えば、3年固定よりも10年固定の方が高い金利に設定されるケースが一般的です。

また、金融機関ごとに金利や優遇条件が異なるため、同じ固定期間でも適用金利に差が生じることがあります。

固定期間選択型の返済方法

固定期間選択型では、選択した期間中は適用金利が変わらないため、毎月の返済額も基本的には変わりません。例えば、10年固定を選択した場合は、借入から10年間は金利や返済額が変わりません。

ただし、固定期間が終了すると、その時点の金利に応じて返済額が見直されます。多くの金融機関では、変動金利へ移行するほか、再び固定期間を選択することも可能です。固定期間終了後にどの金利タイプへ移行するかは借り手が選べますが、その時点の金利が適用されるため、金利が上がっている時期には、返済額が増える可能性があります。

固定期間選択型を利用する際は、借入時の金利だけでなく、固定期間終了後の選択肢や金利優遇条件についても、事前に確認しておくことが大切です。

固定期間選択型のメリット・デメリット

固定期間選択型のメリットは、一定期間の返済額を固定できる安心感と、全期間固定金利よりも低い金利で借りられる可能性がある点です。特に子どもの教育費がかかる時期など、一定期間だけ返済額を安定させたい人に向いています。

一方で、固定期間終了後はその時点の金利が適用されるため、金利上昇局面では返済額が大きく増える可能性があります。

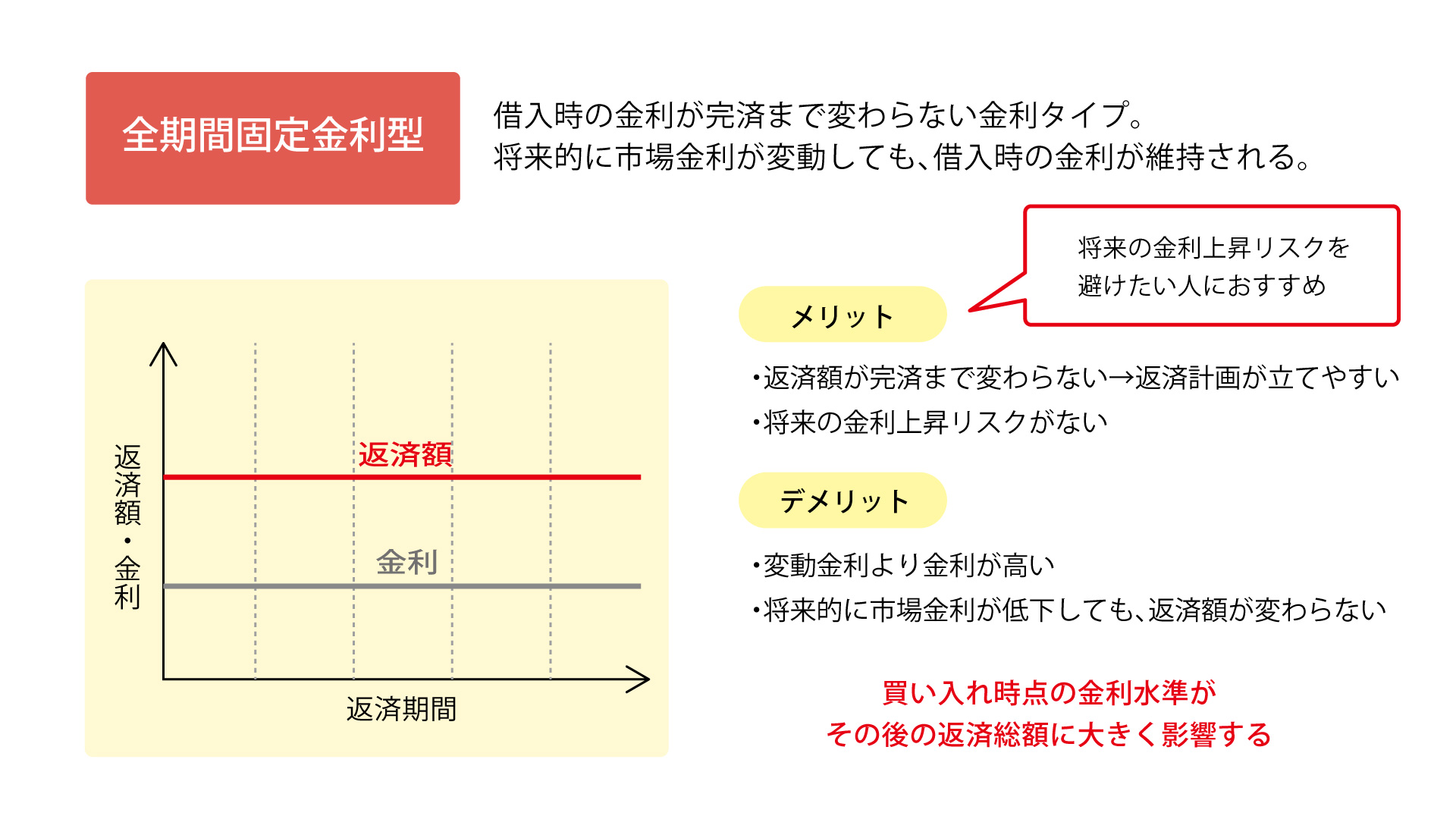

全期間固定金利型

全期間固定金利型は、住宅ローンを借りた時点の金利が完済まで変わらない金利タイプです。そのため、将来市場金利が上昇しても毎月の返済額は変わらず、長期的な返済計画を立てやすいという特徴があります。

代表的な商品として住宅金融支援機構と民間金融機関が提携して提供する「フラット35」があります。変動金利型や固定期間選択型と比べると金利は高めに設定される傾向がありますが、将来の金利上昇リスクを避けたい人に適した選択肢です。

全期間固定金利型住宅ローンの特徴については、以下の記事で詳しく解説しています。

全期間固定金利型の決まり方

全期間固定金利型の金利は、主に長期金利の影響を受けて決まる仕組みです。特に住宅ローンの固定金利は、10年物国債利回りなどの長期金利と連動する傾向があります。そのため、日本銀行の金融政策や債券市場の動向によって固定金利も変動します。

一方、一度借り入れた後は市場金利が変動しても契約時の金利が維持されることから、返済額は変わりません。借入時点の金利水準が、その後の返済総額に大きく影響する点が特徴です。

全期間固定金利型の返済方法

全期間固定金利型では、借入時に決まった金利が完済まで適用されるため、毎月の返済額も原則として一定です。金利上昇局面でも返済額が増えないので、教育費や老後資金など将来の支出計画を立てやすくなります。

代表的なフラット35では、条件を満たすことで一定期間金利が引き下げられるメニューも用意されています。

- フラット35子育てプラス(子育て世帯や若年夫婦世帯向け)

- フラット35S(ZEHなど高性能住宅が対象)

- フラット35維持保全型(長期優良住宅などが対象)

- フラット35地域連携型・地方移住支援型

- フラット35中古プラス

参考:住宅金融支援機構「家族構成と建て方に合わせた組み合わせで金利を引下げ!」

全期間固定金利型のメリット・デメリット

全期間固定金利型の最大のメリットは、返済額が完済まで変わらない安心感です。金利上昇リスクを気にする必要がなく、長期的な家計管理がしやすくなります。特に返済期間が長く、金利上昇のリスクが高い場合や、将来の収入増加が見込みにくい場合には有力な選択肢となるでしょう。

一方で、一般的には変動金利より金利が高く設定されているため、返済額は大きくなりやすい点がデメリットです。また、市場金利が低下しても返済額は減らず、その恩恵を受けられないことにも注意が必要です。

現在の住宅ローン金利の情勢

住宅ローンの金利を選ぶ際は、現在の金利水準だけでなく、今後どのように変化する可能性があるのかも知っておく必要があります。住宅ローン金利は市場金利と深く関係しており、変動金利と固定金利では影響を受ける要因が異なります。

ここでは、住宅ローン金利と市場金利の関係や、最近の金利の動きについて見ていきましょう。

住宅ローンと市場金利の関係

ここまで見てきたように、住宅ローンの金利は市場金利の影響を受けて決まります。ただし、変動金利と固定金利では影響を受ける金利が異なるため、ニュースで「金利が上昇した」と聞いても、すべての住宅ローン金利が同じように上がるわけではありません。

変動金利型は、日本銀行の政策金利や短期プライムレートの影響を受ける一方で、全期間固定金利型や固定期間選択型は、主に10年物国債利回りなどの長期金利の影響を受けます。

「日銀が利上げしたから固定金利が上がる」「長期金利が上昇したから変動金利がすぐに上がる」といったように混同してしまう方も少なくありません。今後の金利動向を考える際は、どの市場金利が自分の住宅ローンに影響するのかを理解しておきましょう。

長期金利が上昇して住宅ローンの固定金利も上昇中

近年の住宅ローン市場では、固定金利に影響を与える長期金利の動向が注目されています。日本の10年物国債の利回りは2023年頃から上向き傾向にあり、それに伴って全期間固定金利型や固定期間選択型の住宅ローン金利も徐々に上昇してきました。

さらに2026年に入ってからは、中東情勢の緊迫化や世界的なインフレへの懸念などを背景に長期金利が急騰しています。その影響を受け、全期間固定金利型の代表的な商品であるフラット35の金利も大幅に引き上げられました。2026年6月のフラット35(借入期間21年以上35年以下、融資率9割以下で最も多い金利)は年3.21%となり、前月の年2.71%から0.50ポイント高い水準となっています。

このように、足元では固定金利を取り巻く状況が大きく変化しています。固定金利を検討する際は、現在の金利水準だけでなく、長期金利の動向にも目を向けることが大切です。

出典:住宅金融支援機構「金利情報」

変動金利の今後

現在は固定金利の上昇が先行しているため、変動金利と固定金利の差はむしろ拡大しています。2026年6月時点では、多くの金融機関で変動金利は1%未満ですが、フラット35は3%を超える水準となっており、両者の金利差は過去と比べても大きくなっています。ただし、今後は変動金利の動向にも注意が必要です。

日本銀行は2024年にマイナス金利政策を終了し、2026年6月には半年ぶりとなる政策金利の引き上げを決定しました。政策金利は1.0%となりましたが、これは長年デフレと超低金利が続いた日本において、1995年以来の高い水準です。

市場では、今後も追加利上げが行われる可能性が指摘されています。政策金利の引き上げが続けば、短期プライムレートの上昇を通じて、住宅ローンの変動金利も段階的に上昇する可能性があります。現在の金利水準だけで判断するのではなく、将来的に金利が上昇した場合でも無理なく返済できるか、という視点が必要です。

出典:日本銀行「金融市場調節方針の変更について(2026年6月16日)」

返済額シミュレーション|返済額を比較

変動金利と固定金利の違いを理解するためには、実際の返済額を比較してみることが大切です。そこで、借入金額3,000万円のパターンについて、変動金利型・固定期間選択型・全期間固定金利型の返済額をシミュレーションしました。

シミュレーションの条件は以下の通りです。

- 新築マンション購入(ZEH)

- 夫婦、子ども1人(18歳未満)

- 借入金額:3,000万円

- 借入期間:35年

- ボーナス払いなし

金利は2026年6月時点の金利水準を参考に設定、さらに変動金利と固定期間選択型(10年固定)は、将来的に上昇していることを想定し、試算しています。

実際の適用金利や返済額は、金融機関や借入条件によって異なりますが、金利タイプによって毎月の返済額や総返済額にどの程度差が出るのかを知る目安になるでしょう。

| 変動金利 | 10年固定 | 全期間固定 | ||||

|---|---|---|---|---|---|---|

| A | B | A | B | |||

| 金利設定 | 変動金利は当初1.5%と設定。 借入から6年目に+1.0%、さらに11年目に+1.0%上昇 | 変動金利は当初1.5%と設定。 借入から6年目に+1.5%、さらに11年目に+1.5%上昇 | 1~10年間 3.0% 11年目以降は3.5%に上昇 | 1~10年間 3.0% 11年目以降は4.5%に上昇 | 全期間固定 3.5% ※フラット35の金利引き下げメニュー適用で 当初5年間は-1.0% | |

| 月々の 返済額 | 1~5年 | 1.5% 91,855円 | 1.5% 91,855円 | 3.0% 115,455 円 | 3.0% 115,455 円 | 2.5% 107,248 円 |

| 6~10年 | 2.5% 105,163円 | 3.0% 112,211円 | 3.5% 121,885 円 | |||

| 11年目以降 | 3.5% 117,354円 | 4.5% 131,525円 | 3.5% 121,885 円 | 4.5% 135,326円 | ||

| 総返済額 | 47,027,213 円 | 51,701,620円 | 50,419,977 円 | 54,452,575円 | 50,313,305 円 | |

※シミュレーションに使用した金利は2026年6月時点の金利水準を参考に設定しています。

※実際の金利推移を予測するものではありません。

※フラット35は条件を満たすことで一定期間金利が引き下げられるメニューがあります。

表を見ると、変動金利 Aパターンの当初より段階的に1%ずつ上昇する想定では、総返済額は約4,702万円と総返済額が最も低く、10年固定金利や全期間固定金利を下回っています。

一方、変動金利 Bパターンのように6年目と11年目にそれぞれ1.5%ずつ上昇するケースでは、総返済額は約5,170万円となり、全期間固定金利より高くなります。

また、10年固定Aパターンと全期間固定を比較すると、フラット35の金利引下げメニュー(当初5年間)がある全期間固定金利の方が、総返済額は50,313,305円と、10年固定金利Aパターンをわずかに下回っています。11年目以降の金利が4.5%に上がる想定の10年固定Bパターンでは、さらに総返済額の差が大きくなります。

住宅ローンは返済初期ほど借入残高が大きく利息負担も重いため、後から金利が下がるよりも、借入当初の金利が低い方が総返済額を抑える効果は大きいといえるでしょう。

住宅ローンは数十年にわたって返済を続けるため、現在の返済額だけでなく、将来の金利上昇や結婚や教育費などによる家計の変化も考える必要があります。シミュレーション結果を参考にして、自分たちの家計に無理のない返済額や、どの程度のリスクなら受け入れられるかを確認してみましょう。

変動金利・固定金利どっちを選ぶ?4つの判断基準

変動金利と固定金利のどちらが向いているかは、人によって異なります。金利水準だけでなく、家計の状況や将来の収入の見通し、金利上昇に対する考え方によって最適な選択は変わります。

ここでは、住宅ローンの金利タイプを選ぶ際に確認したい4つの判断基準を紹介します。

金利上昇時に返済額増加を許容できるか?

変動金利を選ぶ際に最も重要なのは、将来、金利が上がって返済額が増えても対応できるかどうかです。変動金利は固定金利よりも低い金利で借りられることが多く、借入当初の返済負担を抑えられます。そのため、上の返済額シミュレーションで見た通り、今後の金利上昇が2%程度までであれば、借入残高が多い返済初期の利息負担を抑えられる変動金利の方が合理的なケースもあります。

一方で、返済額が増えると家計に大きな影響が出る場合は、固定金利を選んだ方が安心して返済を続けられるでしょう。

金利変動への不安を許容できるか?

住宅ローンは20年から35年に及ぶ数十年に及ぶ長期の契約です。そのため、毎月の返済額だけでなく、精神的な負担も重要な判断材料となります。

変動金利を選ぶと、金利や金融政策のニュースを気にする機会が増え、将来の返済額に不安を感じる人もいます。一方で、「返済額が確定していないと落ち着かない」「将来の支出をできるだけ把握しておきたい」と考える人もいるでしょう。返済額が変わらない安心感を重視する人や、将来の支出をできるだけ把握しておきたい人には、精神的な負担を軽減できる固定金利がおすすめです。

金利差だけでなく、自分が安心して返済を続けられるかという視点も大切です。

繰り上げ返済や早期完済を考えているか?

繰り上げ返済によって返済期間を短縮できれば、将来の金利上昇による影響を受ける期間も短くなります。そのため、今後まとまった資金で繰り上げ返済を行う予定がある場合は、変動金利のリスクを抑えやすくなるでしょう。

一方で、教育費や老後資金などにより繰り上げ返済が難しい場合は、長期にわたって金利上昇リスクを抱えることになります。将来的に繰り上げ返済に回せる余裕資金があるかどうかも、金利タイプを選ぶ際の判断材料の一つです。

収入増の見込みがあるか?

将来的な収入見通しも、金利タイプ選びに大きく影響します。特に若い世代の場合は、昇進や転職、共働き世帯で出産や育児によって一時的に減少している収入が回復することによって、長期的に収入が増える可能性があります。

例えば、現在は育児休業中や時短勤務中で一時的に収入が少なくなっていても、将来的にフルタイム勤務へ戻る予定がある場合は、返済に回せるお金が増えることが期待できます。

収入増によって将来の返済額増加に対応できる見込みがあるなら変動金利を選びやすくなりますが、収入が大きく増えない前提であれば固定金利も有力な選択肢となるでしょう。

返済スタイルで選ぶ、変動金利と固定金利

変動金利と固定金利のどちらが適しているかは、金利の予想だけで決まるものではありません。現在の家計状況や将来のライフプラン、返済に対する考え方によって最適な選択は異なります。

ここまで紹介した判断基準を踏まえ、ここからは「今の返済額を抑えたい」「返済額を固定したい」など、返済スタイル別に金利タイプの選び方を紹介します。

特に住宅ローンは夫婦やパートナーと長期間にわたって返済していくケースが多いため、毎月の返済額や将来のリスクについて一緒に話し合いながら決めることが大切です。

今の返済額を抑えたい

住宅購入直後は、出産や育児、教育費などで家計の負担が大きくなるケースがあります。そのため、住宅購入直後の返済額を抑えたい場合は、一般的に固定金利よりも金利が低い変動金利が選択肢となります。育児休業中や時短勤務中で世帯収入が一時的に減っている場合は、金利が低い変動金利を選べば当初の返済額を抑えやすくなるでしょう。

ただし、将来的に金利が上昇した場合は返済額が増える可能性があります。想定していたほど収入が増えないリスクもあるため、変動金利を選ぶ場合でも無理のない借入額に抑え、家計には一定の余裕を持たせておくことが重要です。

繰り上げ返済を見込んでいる

将来的にボーナスや資産運用で得たお金などを活用し、積極的に繰り上げ返済を行う予定がある場合は、変動金利が選択肢の一つとなります。

変動金利は借入当初の金利負担を軽減しやすく、固定金利と比べて返済額を抑えられた分を繰り上げ返済に回しやすくなるためです。また、繰り上げ返済によって元金を早く減らせれば、将来の金利上昇による影響も小さくできます。

一方で、繰り上げ返済の計画が実現できない場合は、金利が上がるリスクを長く抱えることになるため、無理のない返済計画を立てることが大切です。

返済額を確定させたい

毎月の返済額を変えずに家計管理をしたい場合は、全期間固定金利型が向いています。住宅ローン以外にも教育費や老後資金など長期的な支出の予定がある場合、返済額が変わらないため、将来の資金計画を立てやすくなります。

また、金利上昇のニュースや金融政策の動向を気にする必要がなく、精神的な負担を減らせる点もメリットです。変動金利より当初の返済額は高くなりやすいものの、「返済額の変動リスクを避けたい」という人には適した選択肢といえるでしょう。

固定金利・変動金利のよくある質問

住宅ローンの金利タイプを選ぶ際には、金利水準だけでなく、契約後の金利タイプの変更や住宅ローン控除との関係など、気になる点も多いでしょう。固定金利と変動金利に関してよく寄せられる質問をQ&A形式でまとめました。

Q.ミックス金利って何?どこの金融機関でも使える?

ミックス金利とは、住宅ローンの借入額の一部を変動金利、残りを固定金利とするなど、複数の金利タイプを組み合わせて利用する方法です。

例えば、借入額の半分を変動金利、残り半分を固定金利にすることで、低金利のメリットと金利上昇リスクへの備えを両立できます。変動金利と固定金利のどちらにするか迷う場合の選択肢として活用されています。

ただし、すべての金融機関が取り扱っているわけではなく、利用条件や手数料も異なるため、事前に金融機関によく確認をしておきましょう。

Q.店頭金利と適用金利は何が違う?

店頭金利とは、金融機関が公表している基準となる金利のことです。一方、適用金利は店頭金利から各種優遇金利を差し引いた、実際に借り手へ適用される金利を指します。

金融機関を比較する際は店頭金利ではなく、実際に適用される金利や優遇条件を確認することが大切です。

Q.繰り上げ返済はいつでもできる?選択する金利によって違いはある?

多くの住宅ローンでは、契約期間中に繰り上げ返済を行えますが、金融機関によって利用条件が異なります。

繰り上げ返済には、返済期間を短縮する方法と毎月の返済額を減らす方法があります。金利タイプによる大きな違いはないものの、金融機関によっては手数料や最低返済額が設定されているため、事前の確認が必要です。

また、インターネット経由であれば無料で手続きできるケースも増えています。利用前に各金融機関の条件を確認しましょう。

Q.ペアローンでは夫婦別々に金利タイプを選べる?

ペアローンでは、夫婦がそれぞれ別の住宅ローン契約を結ぶため、金利タイプも個別に選択できます。例えば、夫は変動金利、妻は固定金利といった組み合わせも可能です。夫婦で将来の収入の見通しや、どの程度リスクを取れるかが異なる場合には、選択肢のひとつになります。

ただし、金融機関によって取扱条件が異なる場合があるため、事前に利用可能か確認しておくと安心です。

Q.住宅ローン控除は金利タイプによって変わる?

住宅ローン控除の適用要件や控除率は、原則として、変動金利か固定金利かによって変わることはありません。どちらの金利タイプでも、一定の要件を満たせば住宅ローン控除を利用できます。

ただし、実際に受けられる控除額は年末時点の住宅ローン残高をもとに計算されます。変動金利と固定金利では返済額や元金の減り方が異なるため、年末時点のローン残高にも差が生じることがあり、その結果、受けられる住宅ローン控除額が変わる場合があります。

Q.金利を変更したいが借り換えしたほうがいい?

現在の住宅ローンより有利な条件の商品がある場合は、借り換えによって返済負担を減らせる可能性があります。

一方で、借り換えには事務手数料や保証料、登記費用などの諸費用がかかります。また、金融機関によっては借り換えをしなくても、現在利用している住宅ローンの金利タイプを変更できる場合もあるため、まずは借入している金融機関に相談しましょう。現在利用している住宅ローンの条件も確認してみましょう。

借り換えと金利タイプ変更のどちらが有利かは、残高や残存期間によって異なります。かかる費用全体を比較したうえで判断しましょう。

変動金利と固定金利は「金利の低さ」よりも「完済できるか」で選ぼう

変動金利と固定金利のどちらが適しているかは、金利水準だけでなく、家計の状況や将来の収入見通し、金利上昇への考え方によって異なります。変動金利は当初の返済額を抑えやすい一方で金利上昇リスクがあり、固定金利は返済額が変わらない安心感が魅力です。

住宅ローンは数十年にわたる長期の契約です。返済額シミュレーションを活用しながら、「金利が上がった場合でも無理なく返済を続けられるか」という視点で検討することが大切です。夫婦やパートナーとも十分に話し合い、自分たちのライフプランに合った金利タイプを選びましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。