住宅は一生に一回の買い物。

それと同じように住宅ローンは一生の中で長くお付き合いをしていくものになります。

家を買ったはいいけど、このままだと住宅ローンを完済するのは70歳。できれば退職までには完済したい。

今回のテーマ「住宅ローンの繰り上げ返済」は、そういった方が必ず利用する手段です。繰り上げ返済には様々な効果があり、個人的には「したほうが良い返済方法」だと思います。ただし、注意点やデメリットもあるため、その効果をしっかりと理解しておく必要があります。

そこで今回は、住宅ローンの繰り上げ返済を賢く行うための方法をご紹介いたします。

↓記事の内容を動画で分かりやすく解説しています↓

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.住宅ローンの繰り上げ返済をする3つの効果

繰り上げ返済とは、住宅ローンの返済に際し、通常の返済とは別に、借入額の一部または全額を返済することをいいます。

通常の返済は利息が含まれていますが、繰り上げ返済は元金のみの返済に充てることができるため、下記のようなメリットがあります。

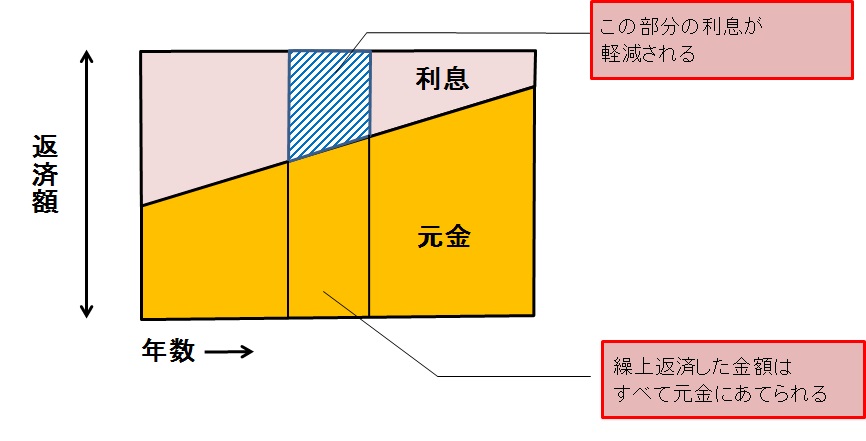

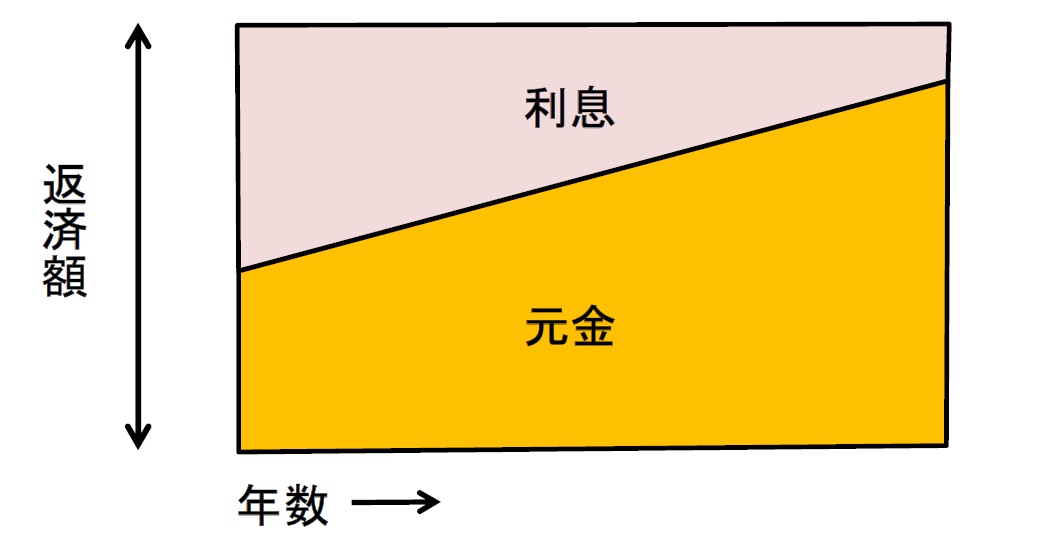

【メリット1】利息を軽減できる

下記の図の通り、繰り上げ返済をすると、本来払うべきはずの利息の支払いがなくなるため、利息の支払いの軽減をすることができます。

利息の軽減ができれば、最終的にローンに対してお支払いをする累計額(総返済額)を、抑えることにつながります。

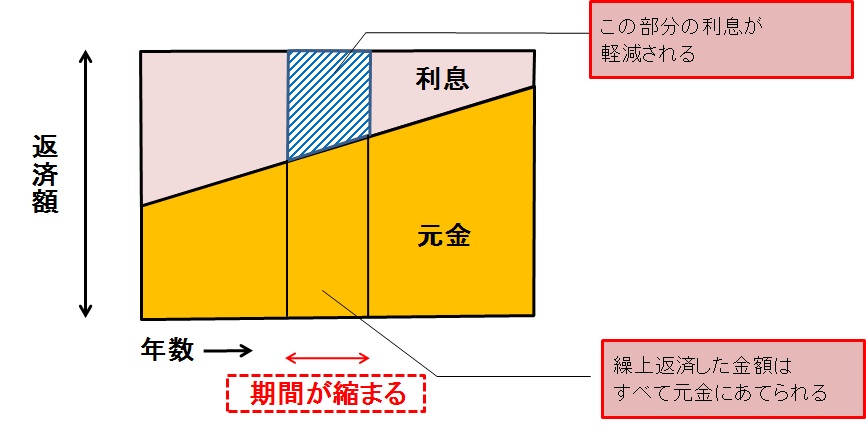

【メリット2】返済年数を短縮することができる

メリット1に関係する話となりますが、繰り上げ返済をすることによって、期間を短縮することができます。

そもそも繰り上げ返済は元金のみにあてられますので、下記の通り、あてられた元金部分の年数を短縮することが可能です。

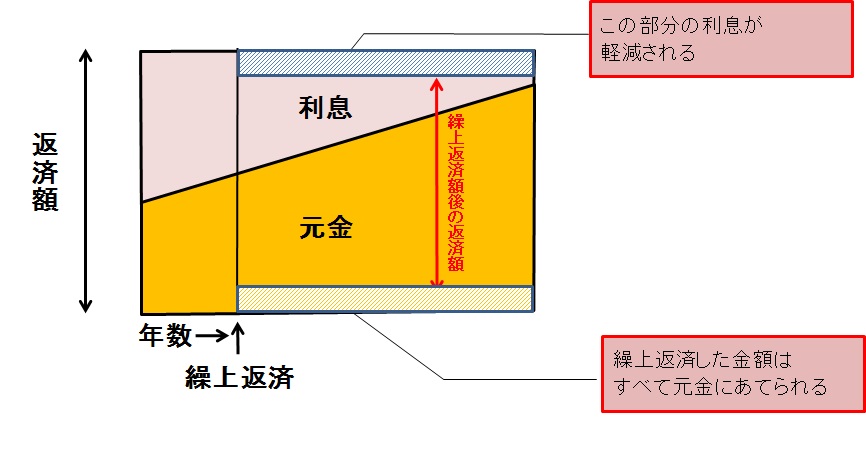

【メリット3】返済額を軽減することができる

繰り上げ返済をすることによって、返済額を軽減することもできます。

たとえば、金利の上昇でお支払いの負担が増えてきた場合に、繰り上げ返済を返済額軽減の方法をとることで、金利の上昇時に対応することができます。

上記の通り、繰り上げ返済には「利息軽減の効果」「返済期間の短縮」「返済額の軽減」の3つの効果が期待できます。ただ注意が必要なのは、3つの効果が同時に受けられるのではなく、2つある繰り上げ返済の方法からどちらを選ぶのかによって、受けられる効果が変わってくる点です。

2章では、この2つの方法「返済期間の短縮」「返済額の軽減」について、シミュレーションを交え詳しく解説していきます。

2.繰り上げ返済の方法は2通り。シミュレーションで仕組みを解説

前述では、繰上げ返済の3つの効果について解説いたしました。

ここでは、繰上げ返済の2通りの方法である「返済期間の短縮」「返済額の軽減」について、どういう仕組みで返済期間が短縮できるのか、また返済額が軽減できるのかを、実際の返済シミュレーションを参考に解説していきます。

2-1 返済期間を短縮する方法

繰上げ返済の方法の1つに、返済期間を短縮する方法があります。

下記の図のように、返済が短縮された期間分の利息を節約できる仕組みとなっています。

ここでは、下記の条件で繰上げ返済をした場合、どれだけ効果があるか、シミュレーションしてみましょう!

- 借入額:3,000万円

- 金利:3.0%

- 返済期間:30年(360回、元利均等返済)

12回目の返済と同時に約100万円を繰り上げ返済する

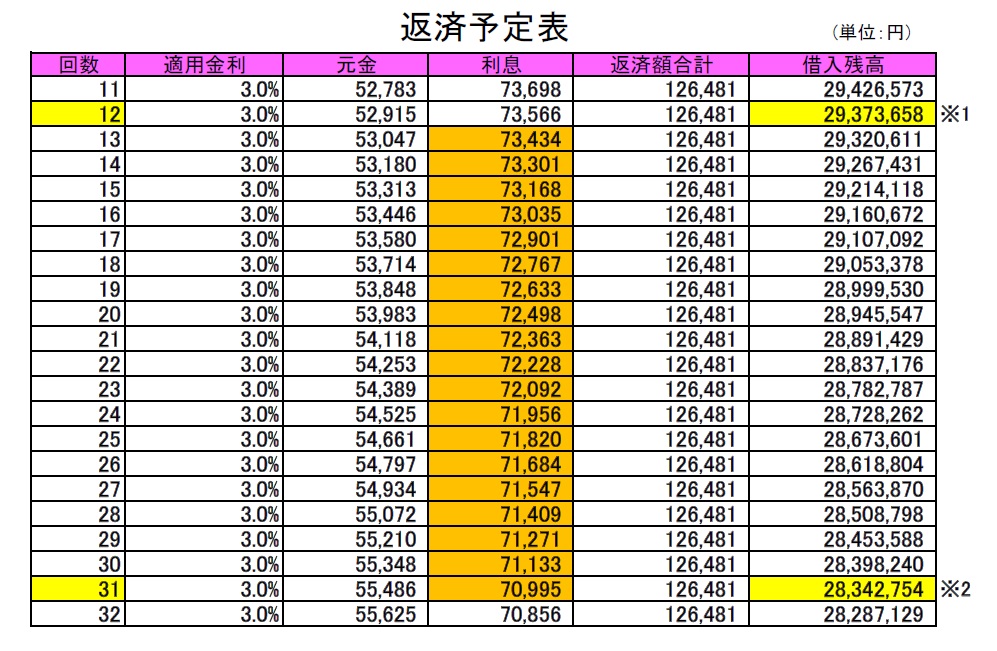

計算の手順

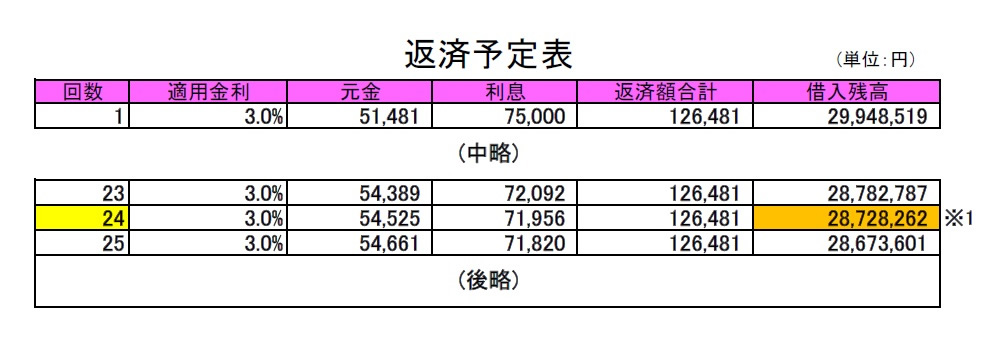

返済予定表から借入残高を確認します。

- 現在の借入残高を確認…※1

- 1.の残高から、およそ100万円ほど残高額が少ないところを探す…※2

1年後(12回目)に約100万円を繰上返済をすると

- 繰上返済額

※1-※2 = 1,030,904円

- 短縮期間(回数)

※2-※1 = 19回

- 利息軽減額(本来の支払い額126,481円×短縮回数-繰上返済額)

利息列の黄色いセル内の合計に相当=1,372,235円

2-2 返済額を軽減する方法

繰り上げ返済の方法のもう1つの方法に、返済額を軽減する方法があります。

これは、原則として返済期間は変えずに毎月の返済額を減らす方法です。

繰り上げ返済した額はすべて元金の返済にあてられ、その分の支払い利息が軽減することは、前述の「返済期間を短縮する方法」と同じ効果があります。

ここでは、下記の条件で繰上げ返済をした場合、どれだけ効果があるか、シミュレーションしてみましょう!

- 借入額:3,000万円

- 金利:3.0%

- 返済期間:30年(360回、元利均等返済)

24回目の返済後に200万円を繰り上げ返済する

計算の手順

- 繰り上げ返済後の借入残高

28,728,262円(※1) - 2,000,000円 = 26,728,262円

- 残りの返済回数

360回-24回 = 336回(28年)

- 借入残高を残りの年数で返済した場合の毎月の返済額を計算。

下記の100万円あたりの毎月返済額の表を使います。

- 繰上返済後の毎月返済額は

4,403円 × (26,728,262円 ÷ 100万円) = 117,684円 - 繰上返済による利息軽減効果は

126,481円(従前の毎月返済額) - 117,648円(繰上返済後の毎月返済額) = 8,797円(毎月返済軽減額)

8,797円(毎月返済軽減額) × 336回(残りの返済回数) - 2,000,000円(繰上返済額) = 955,792円

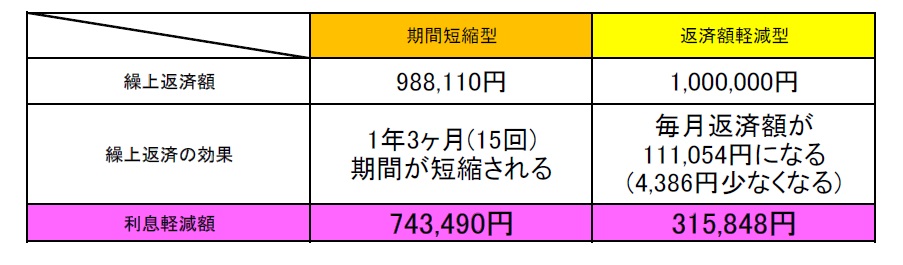

2-3 返済額を軽減する方法・返済期間を短縮する方法 どちらが得?

前述で、繰り上げ返済の「返済額を軽減する方法」「返済期間を短縮する方法」を解説させていただきました。どちらも利息軽減の効果があることが分かります。

では、どちらの方法が利息軽減のためにはより効果があるといえるでしょうか?

ここでは下記のケースで両者の比較をしてみます。

- 借入額:3,000万円

- 金利:2.3%

- 返済期間:30年

- 毎月返済額:115,440円

5年後(60回目)に約100万円を繰り上げ返済する

上記の通り、同じ金額を同じタイミングで繰り上げ返済した場合は『期間短縮型』のほうが利息軽減の効果があります。

利息の軽減を重視される場合は、『期間短縮型』を選ぶほうが効果があるといえます。

3.賢く繰り上げ返済をする3つのポイント!

2章では、繰り上げ返済の2つの方法を説明しました。

そのなかで、返済期間を短縮する方法、返済額を軽減する方法、どちらも利息が軽減できる等メリットのある手段だといえます。

しかし、せっかく貯蓄をして行う繰り上げ返済ですから、同じ金額を繰り上げ返済をするなら、より効果があるタイミングや方法で行うことが大切ですよね?

ここでは、『賢く行える繰り上げ返済の方法』を3つご紹介いたします。

[1]利息軽減のためには早期の繰上返済が断然オトク!

住宅ローンの繰り上げ返済は、借入後早期に行うことが利息軽減の鉄則です。

なぜなら住宅ローンは、返済開始当初のほうが、毎回返済額のうち利息の占める割合が大きいからです。

よって、繰り上げ返済は早ければ早いほど、利息の軽減額が大きくなり、効果が大きくなります。

また、金利が高いものほど、返済期間が長いものほど利息軽減効果は大きくなります。

借入額3,000万円、約100万円の繰上返済をした場合

- 早ければ早いほど利息軽減額は大きい (金利:2.3%、返済期間:30年の場合)

- 金利が高いほど利息軽減額は大きい (返済期間:30年、5年後した場合)

- 返済期間が長いほど利息軽減額は大きい (金利:2.3%、5年後に繰り上げ返済した場合)

[2]金利上昇時には繰り上げ返済をしよう

近年のように住宅ローン金利が上昇傾向にある局面では、繰り上げ返済を積極的に検討することが大切です。特に変動金利型の住宅ローンを利用している場合、将来的な返済負担の増加につながる可能性があります。

繰り上げ返済を行うことで、元金を減らし、金利上昇による負担を軽減できます。例えば、「返済額軽減型」を選択すれば毎月の返済額を抑えられるため、金利上昇によって増加した返済負担をカバーしやすくなります。また、「期間短縮型」を選択すれば返済期間を短くできるため、長期間にわたる金利上昇リスクの影響を受けにくくなるでしょう。

最近では、少額から繰り上げ返済ができる住宅ローンも増えています。まとまった資金がなくても無理のない範囲で繰り上げ返済を活用し、将来の返済負担の軽減につなげることがポイントです。

[3]ボーナス払いがある方は、ボーナス払いから繰り上げ返済をしよう

住宅ローンをボーナス払い併用で借入している方へのご提案です。

住宅ローンは月々のローンが○○○○万円・ボーナスのローンは○○○万円といった形式で、それぞれの借入金額が確定している状態での契約となります。

ボーナス払いを併用することで、月々の返済額を軽減できるため、多くの方はボーナス払いを併用して借入されます。

しかし、企業の業績の影響があったりして、ボーナスが必ず継続して一定以上の額を支給されるかどうかは不透明です。よって、将来のリスクを抑えるため、ボーナス払いの負担を繰り上げ返済を行うことによって軽減し、リスクを抑えていくことは、非常に重要であるといえます。

ただ注意が必要なのは、金融機関によっては、ボーナス払いのみの繰り上げ返済の受付をしていないこともある点です。申し込み前に確認しておきましょう。

4.あてはまる方は要注意!繰り上げ返済をしないほうがよい4つの考え方

前述してきたとおり、繰り上げ返済には様々な効果があるため、しないよりはしたほうが良い返済方法だといえます。

しかし、是が非でも繰り上げ返済をすべきということではありません。

下記の4点にあてはまる方は、もしかしたら繰り上げ返済をしないほうがいいといえるかもしれません。

ここでは、繰り上げ返済をする前に考えてほしい4点を皆さまにお伝えします。

[1]そこまで繰り上げ返済に充てても大丈夫?資金繰りを考えよう!

繰り上げ返済で大きな効果を得ようと思えば、ある程度まとまった資金の捻出が必要です。

まとまった資金を住宅ローンの繰り上げ返済に充てたことで、突如家計の中で大きな出費を抱えることになると、家計の収支のバランスが大きく崩れます。

ローンの支払のために預貯金が足りなくなり、新たなローンを組まざる負えない状態になってしまっては、本末転倒です。

そこで繰り上げ返済のときには、「これだけ住宅ローンの繰り上げ返済をしても、家計の預貯金を一定の額残すことが可能かどうか」という考え方で臨みましょう。

一定の額とは、最低でも毎月の生活費6ヶ月分程度は考えるべきでしょう。

また、お子様がいらっしゃる家庭では、中学生くらいになると、大学進学時への備えも必要となってくるタイミングとなります。繰り上げ返済をするよりも、教育資金を貯蓄することのほうが優先すべきでしょう。

それぞれの家計で、ゆとりある計画を立てた繰り上げ返済が大切だといえます。

[2]あえて住宅ローンを借り続ける。団体信用生命保険について考えよう

住宅ローン借入には、団体信用生命保険への加入を必須としている商品が多くあります。任意だったとしても保険料が金利に含まれていることもあり、加入している人は多いでしょう。

加入していると、万が一主債務者が死亡したり、高度障害を負うことになったりした場合、住宅ローンの残債がゼロとなります。

つまり、住宅ローンの残債分の保険金がおりる保険に加入している状態です。

また、現在『がんと診断を受けただけで残債がなくなる』住宅ローンの商品もあり、保障が手厚くなっています。※支払い対象外のがんもあります。

極端な例ではありますが、500万円の繰り上げ返済をした後に、所定のご病気にかかられて、保険が給付。住宅ローンの残債がゼロとなったこともあります。

結果的に、繰り上げ返済分500万円は、別の使い途にあてることもできたという例です。

これは、月々のお支払いが余裕を持って返済できている、また完済までのゆとりある計画ができていること、また金利が低金利であることを条件にした提案となりますが、あえて住宅ローンを借り続けるというのは、生命保険を維持する観点からすると、1つの手段であるといえます。

団体信用生命保険については、こちらの記事で詳しく解説しています。

[3]繰り上げ返済で返済期間が10年以下にならない?住宅ローン控除を考えよう

現在住宅ローンを組むと、一定の要件を満たすと、住宅ローン控除を受けることが可能です。

住宅ローン控除とは、住宅ローンの借入残高に対して、一定期間、所得税から還付、あるいは住民税の控除を受けられる制度です。2026年度に住宅ローンを利用して住宅を購入、入居した場合、取得した住宅の種類に応じて、年末借入残高の0.7%が最大13年間、控除が受けられます。住宅購入するうえで、大きな手助けとなる制度ですが、控除期間中の繰り上げ返済は注意が必要です。

住宅ローン控除の適用期間中に、返済期間短縮型の繰り上げ返済を行い、返済期間が10年以下になった場合、短縮したその年から住宅ローン控除が適用外となります。

あまりない事例ではありますが、住宅ローン借入後に早期にまとまった資金ができ、繰り上げ返済をしようと思った場合には一度立ち止まって考える必要があります。

ただ、住宅ローン控除は納めている所得税・住民税分が還付の上限になります。

住宅ローンの残高によっては繰り上げ返済による住宅ローンの支払利息の軽減額のほうが、住宅ローン控除の恩恵(=所得税・住民税の還付額)より大きくなるケースもありますので、注意が必要です。

※住宅ローン控除の適用期間は、居住を開始した年や取得する住宅の種類に応じて異なります。

(注:取得する住宅の種類によって、控除上限額も異なります。)

住宅ローン控除については、こちらの記事で詳しく解説しています。

[4]住宅ローン金利は他のローンより低金利。今後のライフプランを考えよう

住宅ローン金利は、車や教育ローンなどと比較すると、金利自体はかなり低いです。

そこで考えてほしいのが、繰り上げ返済を優先した場合に、今後車を購入する際や、教育資金を捻出するために、別のローンを組まなければならなくなる可能性があるかどうかです。

車や教育ローンは住宅ローンと比べて金利が高いうえ、返済期間が短いため、毎月の返済額が高くなります。家計への影響も大きいでしょう。

そのため、車の購入や教育資金などの資金が確保できていない場合には、住宅ローンの繰り上げ返済用の資金をいったん預貯金として確保しておくのも1つの手段です。

また、資金に余裕がある場合は、手元に残した資金を資産運用に回すことも選択肢の1つです。住宅ローン金利よりも高い利回りで運用できれば、繰り上げ返済よりもメリットがあります。

ただし、資産運用には元本割れのリスクがあり、必ずしも期待した成果が得られるとは限りません。また将来的な金利上昇のリスクは排除できないため、将来必要となる資金やリスク許容度を踏まえたうえで、繰り上げ返済と資産運用のどちらを優先するか慎重に検討することが大切です。

繰り上げ返済には利息負担を軽減できるメリットがあるため、今後のライフプランや家計状況に合わせて、無理のない範囲で判断しましょう。

5.住宅ローンは長く付き合っていくもの。長期的な計画を

住宅ローンは長くお付き合いをしていくもの。

それだけに、いろんな事を想定した長期的な計画が必要となります。

多くの方が、借入当初は、退職後の完済を計画せざるを得ない状況のなかで、繰り上げ返済を効果的に行うことで健全な返済を計画を立てていくことは、極めて重要です。

しかし、家計の中身は、住宅ローンのみではありません。

いろんな出費がある中で、総合的にどの返済を優先していくべきかは、その都度見直していく必要があります。

今繰り上げ返済をご検討の方は、一度立ち止まってみて、あらゆる事を想定して行ってみてはいかがでしょうか。

こちらの記事では、住宅ローンの金利上昇時の備えについて、元銀行員でFP1級を持つライターが解説しています。ぜひご覧ください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。