マンションを購入する際には購入価格とは別に「諸費用」がかかります。「初期費用」や「諸経費」とも呼ばれる、マンション購入にかかる経費のことです。

私は営業スタッフとしてマンションの案内をしている中で、「諸費用」についてもご説明していますが、「諸費用って意外にかかるんだ」という声をよくお聞きします。

諸費用には、登記にかかる費用や住宅ローン借り入れに係る費用などが含まれています。一般的な目安として、新築マンションの場合は「物件価格の3~6%」、中古マンションの場合は「物件価格の6~9%」とされることが多いですが、実は住宅ローンの借入内容などによって金額は大きく異なります。

この記事では、新築マンションの購入にかかる「諸費用」について、シミュレーションを交えて解説します。

※この記事は「#初めてのマンション購入」特集に属しています。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.マンション購入にかかる諸費用。内訳は大きく分けて4つ

一般的に諸費用と聞くと引越し費用や家具・家電製品等の購入費用を思い浮かべる方が多いのではないかと思いますが、今回はそれ以外の「マンション取得のためにかかる諸費用」についてご説明します。

諸費用の内訳は大きく分けて「登記費用」「住宅ローンに関わる費用」「管理関係費用」「その他にかかる費用」の4つになります。

登記費用

| 建物表題登記費用 | マンションの所在地やその床面積や構造など、どのような建物かを明らかにするために行う登記です。新築マンションの場合に必要となります。 登記に必要な書類取得費などの経費のほか、登録免許税が含まれています。 また、登記手続きを土地家屋調査士に依頼する場合は、土地家屋調査士報酬が上乗せされます。 |

| 所有権保存・移転登記費用 | 購入したマンションの所有者(持ち主)が誰なのかを示すための登記です。 新築マンション購入時は「所有権保存登記」、中古マンション購入時には「所有権移転登記」が行われます。 表題登記同様、登記に必要な書類取得費などの経費のほか、登録免許税が含まれています。 |

登記費用については、こちらでも詳しく解説しています。

住宅ローンに関わる費用

| 印紙代 | 住宅ローン契約の際、契約書に必要な収入印紙代です。 電子契約の場合は印紙が不要となります。 |

| 保証料 | 住宅ローン借入にあたり、保証会社へ保証してもらうための費用です。 借入額や借入期間、保証会社(金融機関)によって金額が異なります。 また、保証料不要の住宅ローンや、住宅ローンの金利に上乗せする支払い方法などもあります。 |

| 融資手数料 (金融機関) | 融資先金融機関に支払う手数料です。借入金額に関係なく一律に発生する「定額型」と、借入金額に応じて費用が決まる「定額型」があり、金融機関によって金額が異なります。 |

| 抵当権設定登記 | マンションを担保として住宅ローンを借りるための登記です。 登記に必要な書類取得費などの経費のほか、登録免許税が含まれています。また登記手続きを司法書士に依頼する場合は、司法書士報酬が上乗せされます。 |

管理関係費用

| 管理費・修繕積立金 | 会社によって異なりますが、口座引き落とし手続きが完了するまでの分を、諸費用として支払う場合があります。 |

| 修繕積立基金・災害積立基金 | 新築マンションへの入居時に、一括で支払う費用で、管理組合の修繕積立金に充当されます。中古マンション購入時には発生しません。 災害などによる損壊など、新築入居直後に発生する修繕に対応するため、新築入居時にまとまった金額が徴収されます。 |

その他にかかる費用

| 固定資産税 (都市計画税) | 固定資産税は毎年1月1日時点の所有者に課税されます。 ただし、売買契約書等で、マンション引渡し時をもって按分負担するように取り決めているのが一般的です。この場合、引き渡しまでの固定資産税は売主が負担、引渡し以降の残り日数分を買主が負担となります。※2 |

| 火災保険料 (地震/家財保険) | ローンを組む場合は加入必須となります。なお、地震保険と家財保険は任意となっています。 |

| 事務手数料(売主) | 主に新築マンション購入時に、売主に支払う事務手数料です。費用は会社によって異なります。 |

| 仲介手数料 | 売買を仲介する不動産会社に支払う手数料です。主に中古マンション購入時に発生します。 手数料の上限は法律で定められており、取引価格が400万円超の場合は「価格×3%+6万円+消費税」が上限とされています。 |

※2-固定資産税は入居後も毎年支払う税金で、課税対象は「土地部分+建物部分」になります。

ただし、諸費用にて負担する固定資産税は、多くの場合、課税対象は「土地部分のみ」になります。

これは、新築物件に限ってですが、入居前の1月1日時点では建物は建築中で完成していない場合が多いからです。

なお、新築物件で一定の要件を満たす場合には、固定資産税の軽減措置を受けることができます。

2.新築マンション購入時の諸費用シミュレーション

前述したとおり、諸費用の金額は住宅ローンの内容によって大きく異なります。

ここでは、諸費用の各項目にいくらくらいの金額がかかるのか、こちらの新築マンション購入の場合でシミュレーションしてみましょう。

<福岡県A物件>

専有面積:69㎡、分譲価格:4,400万円(新築で、土地1,760万円、建物2,640万円と仮定)

火災保険:火災保険、地震保険(建物・家財)

※家財は、夫婦+子ども(18歳未満)を想定し、保険金額を設定

引渡し日:2025年10月、固定資産税の分担起算日は1月1日とした場合で試算。

【パターン1】借入金額4,000万円、保証料なし、借入手数料 定率タイプ

こちらの借入内容でシミュレーションしてみましょう。

- 借入金額:4,000万円

- 借入期間35年

- 銀行ローンを利用

保証料:なし

借入手数料:定率タイプ(借入金額×2.2%)

太字部分が、住宅ローンを利用する際に発生する費用です。

このシミュレーションでは、保証料は発生しませんが、融資手数料が借入金額に応じて計算されます。

| 表題登記費用 | 65,000円 |

| 所有権保存登記費用 | 183,000円 |

| 抵当権設定登記費用 | 83,000円 |

| 銀行ローン保証料、融資手数料 | 880,000円 |

| 住宅ローン契約 印紙代 | 20,000円 |

| 火災保険料 | 50,000円 |

| 固定資産税(日割り計算) | 12,000円 |

| 管理費・修繕積立金(2ヶ月分) | 30,000円 |

| 修繕積立基金(災害積立基金含む) | 350,000円 |

| 事務手数料(売主) | 66,000円 |

| 合計 | 1,739,000円 |

【パターン2】借入金額2,000万円、保証料あり、借入手数料 定額タイプ

- 借入金額:2,000万円、借入期間:35年

- 銀行ローンを利用

保証料:35年返済の場合、借入額100万円に対して約21,000円、

借入手数料:55,000円

住宅ローンの借入額を減額することで、保証料や抵当権の設定登記費用を削減することができます。

パターン2では、保証料が発生するものの、融資手数料が定額タイプのため、住宅ローン利用に関する経費を大きく抑えることができています。

| 表題登記費用 | 65,000円 |

| 所有権保存登記費用 | 183,000円 |

| 抵当権設定登記費用 | 64,000円 |

| 銀行ローン保証料、融資手数料 | 475,000円 |

| 住宅ローン契約 印紙代 | 20,000円 |

| 火災保険料 | 50,000円 |

| 固定資産税(日割り計算) | 12,000円 |

| 管理費・修繕積立金(2ヶ月分) | 30,000円 |

| 修繕積立基金(災害積立基金含む) | 350,000円 |

| 事務手数料(売主) | 66,000円 |

| 合計 | 1,315,000円 |

【パターン3】現金購入の場合

- 借入金額:なし(現金一括購入)

現金購入の場合は、住宅ローンにかかる費用が発生しないため、諸費用の金額はかなり低減されます。なお、現金購入では火災保険加入は任意になりますが、シミュレーションでは加入を想定して計算しています。住宅ローン利用の有無にかかわらず、万が一に備えて火災保険には加入することをおすすめします。

| 表題登記費用 | 65,000円 |

| 所有権保存登記費用 | 183,000円 |

| 抵当権設定登記費用 | 0円 |

| 銀行ローン保証料、融資手数料 | 0円 |

| 住宅ローン契約 印紙代 | 0円 |

| 火災保険料 | 50,000円 |

| 固定資産税(日割り計算) | 12,000円 |

| 管理費・修繕積立金(2ヶ月分) | 30,000円 |

| 修繕積立基金(災害積立基金含む) | 350,000円 |

| 事務手数料(売主) | 66,000円 |

| 合計 | 756,000円 |

3.諸費用を安く抑える方法

自己資金を増やして借入額を少なくする

諸費用を抑える基本的な考え方は、住宅ローンの借入額をできるだけ少なくすることです。

諸費用の中でも、保証料や融資手数料など住宅ローンに関する費用は高額で、借入額に応じて増減することが多いです。そのため、頭金を用意して借入額を抑えられれば、諸費用の軽減につながる可能性があります。

ただし、無理に自己資金を使い切ってしまうと、購入後の生活資金や将来の修繕・教育費などに影響する恐れがあります。頭金は無理のない範囲で準備することが重要です。親族から資金援助を相談する方法もあります。ただし、贈与税が発生する場合もあるため、事前に制度や税制を確認しておきましょう。

借入内容を見直す

同じ借入金額でも、借入内容や借入先を見直すことで保証料や融資手数料を軽減することができます。

1章の表にあるように、融資手数料には借入額に一定割合を掛けて計算する「定率タイプ」と、借入額に関係なく一定額となる「定額タイプ」があります。また、保証料が不要なものの融資手数料が高額となる商品もあります。

そのため、保証料や融資手数料を含めて総支払額で比較することが大切です。複数の金融機関の住宅ローンを比較し、自分に合った商品を選ぶことで諸費用を抑えられる場合があります。

その他の方法

諸費用を大きく削減できるわけではありませんが、細かな見直しによって負担を軽減できる場合もあります。

例えば、火災保険は保険会社や補償内容によって保険料が異なります。不動産会社や金融機関から提案された内容をそのまま契約するのではなく、不要な補償や重複する補償がないか確認することで、保険料を抑えられる可能性があります。

また、不動産の登記は司法書士へ依頼せず自分で行うことも可能です。その場合は司法書士報酬を節約できます。ただし、登録免許税は別途必要になるほか、書類の準備や手続きに手間がかかります。さらに、新築マンションの場合は建物全体を一括して行う登記があるほか、住宅ローンを利用する場合は金融機関が司法書士を指定するケースも多いため、実際には利用できる場面が限られます。

諸費用を住宅ローンに含めて借りる「諸費用ローン」

諸費用は住宅ローン借入時に一括して支払う以外に、借入することもできます。

諸費用ローンには大きく分けてこちらの商品があります。

- 諸費用分を住宅ローンに含めて借入する商品

- 住宅ローンとは別の融資として借入を行う商品(住宅ローンに比べて金利アップ)

ただし、金融機関によって取り扱う諸費用ローンの内容が異なります。諸費用ローンを検討する際は、事前に利用できる諸費用ローンの内容を確認しましょう。

諸費用ローンを利用する場合のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 諸費用を借りる |

|

|

| 諸費用を現金で準備する |

|

|

諸費用を住宅ローンに含めて借りる場合のメリット

現金を準備する期間を短縮できるため、今すぐ住宅購入の検討をスタートできることです。

住宅ローンに関わる諸費用だけでなく、仲介手数料(中古物件の場合)・修繕積立基金(新築マンション)といった購入自体にかかる諸費用の借り入れはもちろん、なかには家具・家電購入の費用までを含めることができる商品もありますので、融資(銀行)担当者に聞いてみると良いでしょう。

今すぐ住宅購入の検討したい方や、現金をお手元に残したいとお考えの方は、諸費用を住宅ローンに含めて借りることをおすすめします。

諸費用を住宅ローンに含めて借りる場合のデメリット

諸費用も借り入れを希望することでローン審査が厳しくなる場合があります。

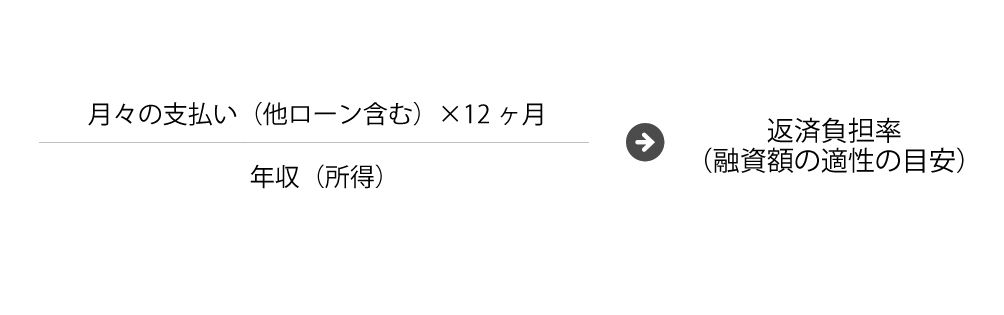

住宅ローンでは「自己資金があるかどうか」や、「年収(所得)に応じた預金があるかどうか」なども、審査のポイントになるからです。また他にも審査のポイントとして「返済負担率」というものがあります。

また、諸費用を住宅ローンに含めると借入額が増え、返済負担率が上がってしまいます。その結果、融資額が適正ではないと判定される場合があります。現金に余裕がある方は「諸費用は現金で準備する」方がよいでしょう。

まとめ

マンション購入時の諸費用について、新築マンションでのシミュレーションを交えて解説しました。諸費用は、一般的に【借入額の〇%】などと言われることが多いですが、実際には借入内容によって大きく異なります。どのような諸費用が発生するのかを把握しておけば、抑えることも可能でしょう。

マンション購入の参考になれば幸いです。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。