マイホームの購入は一生に一度の大きいお買い物。

それ故に誰しもが物件選びに苦労し、悩み、時間をかけてきたと思います。

しかし!物件選びだけが「一生のお買い物」ではありませんよ!

家に住むのと同じくらい長くお付合いをしなければいけないのは・・・

そう!『住宅ローン』なのです。

物件選びと同じくらい『住宅ローン』の選定は大事です!

ところで皆さん、住宅ローンにも手数料、保証料などの「諸費用」がかかるのはご存知でしたか?

そういえば不動産業者からもらった諸経費の見積もりの中に、『保証料』という項目があったような・・・。

これっていったい何の保証? 本当に支払わなければならないの?

そんな疑問を感じる方が多いのではないでしょうか。

物件選びと同じくらい納得して住宅ローンを組みたい!できるなら初期費用も少しでも節約したい!

そんな方は必見! 「住宅ローンの保証料」について一から解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.住宅ローンの保証料とは?

住宅ローンを借入れする際には、さまざまな諸費用が必要となります。

その一つが『保証料』です。ここでは、保証料とは一体何なのかをご説明します。

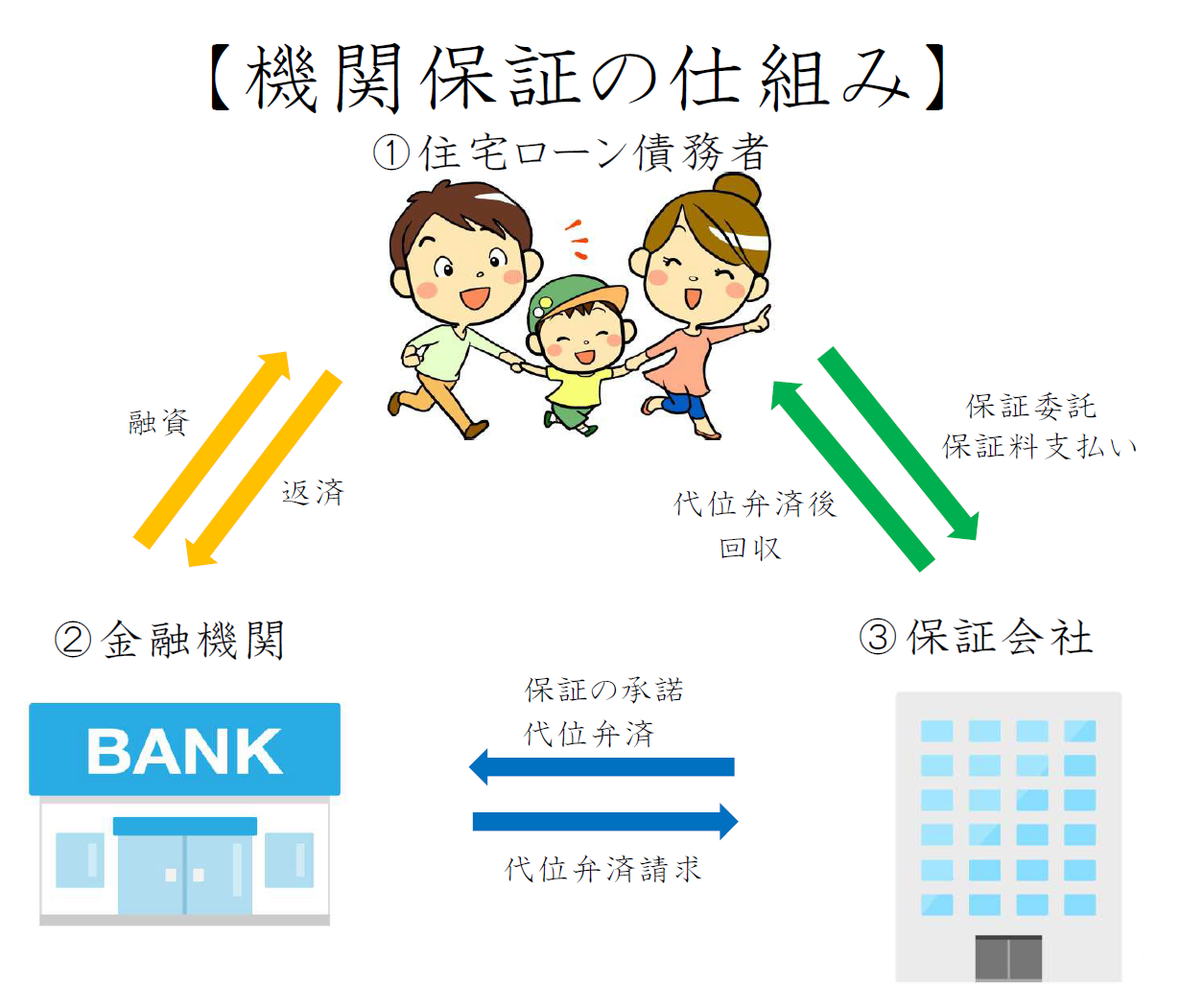

1-1.自分のローンを立替えてくれる! 保証料の仕組み

保証料とは「保証会社からの保証を受けるために保証会社に対して支払う費用」です。

現在の住宅ローンの多くは、借入要件として指定の保証会社の保証を受けられることがあげられています。

ではどうして住宅ローンを借りるときに、保証会社の保証を受ける必要があるのでしょう?

それは、各金融機関において、住宅ローンの貸し倒れリスクを軽減させるために「機関保証」というシステムを採用しているからです。

万が一、ローン債務者が返済を延滞し続けたり、返済できなくなってしまうと金融機関としては債務が回収できなくなる可能性がありますよね。

そこで、金融機関は「機関保証」というシステムを利用し、保証を業務とする法人に住宅ローンを保証してもらうようにしています。

具体的には、住宅ローン債務者が約定違反によって「全額一括返済しなければならない」状態となれば、保証会社が金融機関に全額返済をする、つまり保証会社が債務者に代わってローンを立替えるというシステムになっているのです。

※保証会社が債務を返済するかわりに、住宅ローン債務者は保証会社に対して支払う義務が発生します。

これにより、金融機関からすれば、万が一住宅ローン債務者が、延滞等の約定違反をしてしまった場合でも、貸したお金は保証会社から回収することができる、「機関保証」というシステムを利用することにより、回収不能リスクを少なくしているのです。

つまり保証料とは「金融機関がローン貸倒れのリスクを軽減するために、債務を立替えて返済をしてくれる保証会社に対して、債務者が支払う費用」であるということです。

1-2.支払い方は2通り! 保証料のお支払い方法

冒頭で、住宅ローンの諸経費として『保証料』が必要となる場合があるとご説明しました。

続いては、保証料のお支払い方法についてご説明します。

大きく分けて方法は2つあり、条件によって、どちらかの方法をとることになります。

[1]外枠方式(借入れ時一括払い)

⇒借入金額・返済年数によって保証料は異なる(後述2-1で計算方法をご説明します)

- メリット-内枠方式よりも、保証料の総支払額が少なくなる可能性がある。

- デメリット-借入時に、まとまった費用が必要となる。

【外枠方式はこんな方にオススメ!】

- 自己資金が保証料分は確保できる方

- 月々のお支払いをできるだけ安く計画したい方

[2]内枠方式(通常金利上乗せ)

⇒概ね0.2%の金利が、通常金利に上乗せされる。

例えば、毎月の金利が1%だとすると、内枠方式の利用によって1.2%が適用金利となることが多い。

- メリット-借入れ時にまとまった費用が必要でない。

- デメリット-外枠方式よりも、保証料の総返済額が多くなる可能性がある。

【内枠方式はこんな方にオススメ!】

- 自己資金が少なく保証料を一括してお支払いするのが難しい方。

また一括で払えるけれど、新生活用の家具・家電を揃えるのに手元にお金を残したい方。 - ローンの返済自体を、どんどん繰上返済をして早く払っていきたい方

※繰上げ返済の時期によっては、外枠方式で一括払いした保証料から、一括繰上返済をすることによって返金される「戻し保証料」を差し引いた「保証料の実質負担額」よりも、内枠方式で支払う「金利上乗せ分の利息額」のほうが、負担が少ない場合があるからです。「戻し保証料」については、詳しくは後述3-3でご説明致します。

どちらの方式になるかは、保証会社によって指定される場合や、どちらかを自分で選べる場合もあります。自分がどちらの方式の保証料になるかは、金融機関に直接確認しましょう!

具体的な保証料金額等の計算方法は後述「2.保証料ってどれくらいかかるの?」をご参照ください。

2.保証料ってどれくらいかかるの?

前項で、保証料とは保証会社から保証を受けるための費用であるとお伝えしました。つまり、保証料は、保証会社に対して支払うものとなります。

本項では、その保証料の簡単な計算方法についてお伝えいたします。

まず、保証料を求める簡単な計算式をご紹介致します。

これだけでは、何の事やらさっぱり分かりませんよね?

具体的には2-1よりご説明させていただきます。

2-1.借入金額・返済年数によって異なる!? 保証料の計算方法

同じ金融機関でも、借入金額・返済年数によって保証料は異なります。

[1]借入金額

| 借入金額/多い | 借入金額/少ない | |

|---|---|---|

| →保証料/高くなる | →保証料/安くなる |

単純に、借入金額が多いと保証料は高くなり、借入金額が少ないと保証料は安くなります。

先ほどの公式の②の借入金額の数字が低くなれば、最終的に算出される数字も低くなりますよね?

[2]返済年数

| 返済年数/長い | 返済年数/短い | |

|---|---|---|

| →保証料/高くなる | →保証料/安くなる |

基本的に返済年数が長ければ保証料は高くなり、返済年数が短くなれば保証料は安くなります。

先ほどの公式でいうと、①100万円あたりの保証料の所に関わってきます。

そもそも100万円あたりの保証料というのは、各保証会社が定めた、返済年数毎の保証料の基準です。

参考に、2つの金融機関の100万円あたりの保証料の例をご紹介します。

<100万円あたりの保証料表>

| 金融機関Aの例 | 金融機関Bの例 | |||

|---|---|---|---|---|

| 借入期間 | 100万円あたりの保証料 | 借入期間 | 100万円あたりの保証料 | |

| 10年 | 8,544円 | 10年 | 6,352円 | |

| 15年 | 11,982円 | 15年 | 8,970円 | |

| 20年 | 14,834円 | 20年 | 11,369円 | |

| 25年 | 17,254円 | 25年 | 13,527円 | |

| 30年 | 19,137円 | 30年 | 15,437円 | |

| 35年 | 20,614円 | 35年 | 17,102円 | |

上記の通り、どちらの銀行でも返済年数が長くなるにつれて、100万円あたりの保証料が高くなっています。

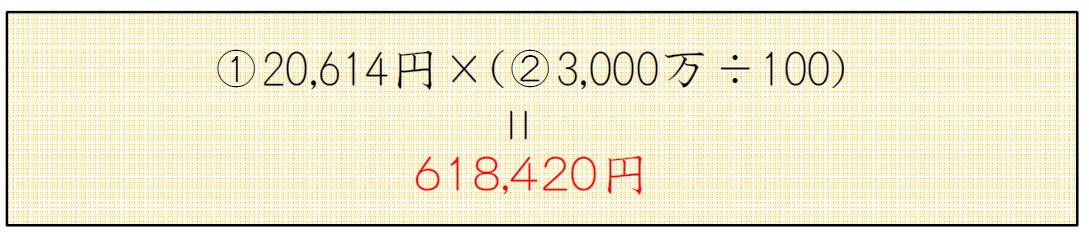

【ケース[1] モデルケースでの保証料の計算事例】

上記の某金融機関Aで、3,000万円の借入金額で、35年返済のローンを組もうとした場合の保証料は?

①借入期間35年の100万円あたりの保証料は、先ほどの保証料表(某金融機関A)をみると・・・20,614円

②借入れ金額は・・・3,000万円

これを上記公式にあてはめると・・・

となります。

100万円あたりの保証料は保証会社によって金額が異なりますので、正確な金額は直接金融機関に確認しましょう!

3.必見!保証料の節約方法!!

前述してきたように、ほとんどの金融機関で必要になるということ、そして外枠方式(一括払い)をする場合は、数十万単位の金額を保証料としてお支払いされなければならないということがあります。

これって結構な負担になりますよね。

ここでは、保証料が不要な金融機関がある、もしくは払った保証料が戻ってくる方法をお伝えします。

3-1.保証料が不要な金融機関がある

大半の金融機関は、1-1でお伝えしたように、『機関保証』という仕組みを採用しているため、保証料は必要となるケースが多いです。

しかし、この保証料を不要としている金融機関もあります。

その代表的な機関を2点ご紹介致します。

[1]フラット35

全期間固定型商品の『フラット35』という商品には、保証料はかかりません。つまり0円です。

その理由は、フラット35という商品には、保証会社を利用していないからです。

フラット35には、住宅ローンにおける債権を証券化することによって、金融機関におけるリスクを少なくしているというシステムになっているのです。

- 完済するまでのお支払い額が確定しているため、家計管理がしやすい。

- 質の高い住宅には5年もしくは10年間、金利を一定水準下げてくれる制度がある。

- 手数料自体が格安な銀行も存在し、初期費用が安く抑えられる可能性がある。

- 親子リレーでのローンも可能で、ある程度年齢が高齢でも融資が可能となるケースがある。

- 民間金融機関と比較して、金利が少し高い。※

- 分譲価格の9割以下の融資でないと、金利が高くなる。※

よって分譲価格の1割以上の自己資金がないと、支払い額も高くなるため、ある程度の自己資金が必要。 - 繰上げ返済が可能額が、インターネットを利用しても1回10万円以上と、民間機関よりもハードルが高い

※いずれも35年返済の場合。20年以下の設定では金利が安くなることもあります。

フラット35について、詳しい情報はこちらの記事を参照してください。

→「安心を約束する住宅ローン」~フラット35を約束する6つ理由~

[2]ネット銀行

ネット銀行も、フラット35と同様、保証会社を利用していないため、保証料0円の機関が一般的です(ただし、手数料がかかったり、金利が高くなったりする場合があります)。

ただリスク管理においては多少異なります。ネット銀行は、一般の金融機関のように、たくさんの店舗があるわけでもなく、たくさんの従業員を雇っているような銀行ではありません。

つまり、店舗の維持費や地代の固定費、人件費等のコストが抑えられている銀行であるといえ、その抑えている費用を保証料や金利に還元していると言えます。

よって商品自体が低金利や保証料無料等、債務者の負担が軽減できる代わりに、直接ネット銀行自体がその債権リスクを負っているということです。

- 低金利の商品が多い

- ネット上で残高照会や繰上返済も可能なため、手軽で便利

- 一部繰上返済の手数料が無料になることが多い

- 保険内容も充実しているものも多い

- 諸経費の借入れも可能

※上記特徴はネット銀行に限らず、他の金融機関でもあてはまるケースがあります。

- 変動金利や短期固定金利の場合、将来的に金利の変動によって支払い額が変わる可能性がある。

- 事務手数料が高くなる可能性がある ※下記3-2参照

- 店舗がないネット銀行も多いため、対面での相談が難しいケースがある。

こんな方はフラット35がオススメ

<35歳・3人家族・子供の誕生を機にマイホームを購入・自己資金は分譲価格の1割用意>

- ポイント[1]

- 今後も家族が増加することが想定されるファミリー層。

- 将来的な生活費・教育費の増加が不安。

- 全期間固定型の商品を選択することにより、将来的な返済額が確定するため安心できる。

- ポイント[2]

- 自己資金も分譲価格の1割程度用意でき、適応金利も低水準で可能。

こんな方はネット銀行がオススメ

<45歳・2人家族・高い家賃が無駄でマイホームを購入・自己資金は50万円程度>

- ポイント[1]

- 退職までの期間を考えると、できるだけ短期間でローンを返済していく事が必要。

- 低金利の恩恵を受け、かつ繰上返済も手間と費用がかかりにくいため便利が良い。

- ポイント[2]

- 自己資金は少ないものの、諸経費の足りない分もローンで借入が可能。

上記はあくまでも一般的な例での筆者からのオススメです。ご自分のケースではどうなのか知りたい方は、担当営業マンに相談してみましょう!

3-2.要注意!保証料は0円でも、事務手数料が高い場合がある

保証料は不要でも、事務手数料自体が一般の金融機関と違って高くなっている商品が多くあります。

【例[1] 保証料ありのA銀行】

事務手数料:54,000円、保証料は618,360円

※借入金額3,000万円・返済年数35年で算出

事務手数料54,000円+保証料618,360円=住宅ローン諸経費 672,360円

【例[2] 保証料なしのB銀行】

事務手数料:600,000円(借入金額の2.00%)、保証料は0円

※借入金額3,000万円で算出

事務手数料600,000円+保証料0円=住宅ローン諸経費 600,000円

つまり、保証料0円だからといって、住宅ローン全体の諸経費を大きく抑えられるとは限らないということです。

よって、住宅ローンの諸経費を抑えたいという場合は、保証料・事務手数料を合わせた住宅ローンの合計の諸経費を考えましょう!!

3-3.払った保証料が戻ってくる方法

保証料を外枠方式(=一括払い)で住宅ローンを借りた場合、返済状況によっては払った保証料が戻ってくる可能性があります。これを「戻し保証料」といいます。

戻し保証料は、返済途中で、全額一括繰上げ返済をすることによって保証料が一部戻ってくるというシステムです。

たとえば、3,000万円の住宅ローンを35年返済で借りる場合の保証料は、35年分一括で払っている状態ですよね。

これを最終的には20年目で一括繰上げ返済をした場合、一括で払っていた保証料は35年分ですから、15年分余分に支払っている事になります。この差額分が戻ってくるということです。

極端にいうと、早くローンを返済すればするほど、戻ってくる額が多くなる可能性があるということです。

ただ注意点があり、この戻し保証料に関しては、この制度自体採用している銀行と、採用していない銀行があります。

また採用している銀行も、それぞれ戻し保証料の算出基準が異なっており、一括繰上返済をする時期によっては戻し保証料の金額が少なくなる可能性があります。

正確な金額が知りたい場合は、直接銀行に確認しましょう!

4.まとめ(動画で解説)

今回は『住宅ローンの保証料』について、お伝えさせていただきました。

皆さまご理解いただけましたでしょうか?

「住宅ローンは難しいから、とりあえず不動産会社にお任せ!」

ではなく、長くお支払いをしていく住宅ローンだからこそ、しっかりと理解をして、納得してローンを組んでいただきたいものです。

そのために、この『保証料』に関しても、住宅ローンを選ぶ基準のひとつにしていただければと思います。

アルファジャーナルでは、これまでも、住宅ローンを検討するのに役立つ記事を公開しております。

→「住宅ローン」タグの記事一覧

これらを参考にして、住宅ローンについて今一度理解を深めてみてはいかがでしょうか。

今回の「住宅ローン保証料の節約方法と注意点」をファイナンシャルプランナーの井上遥介氏が分かりやすく動画で解説しています。ぜひチェックしてください!

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。