突然ですが、住宅ローンを組むにはいくらぐらい費用がかかるかご存知ですか。実は、住宅ローンを利用する際には様々な費用が必要となるのです。

費用の中でも大半を占めるのが保証料です。例えば、住宅ローンを3,000万円組む場合は一般的に62万円程度(35年返済の場合)必要となります(下記表を参照)。

そこで、今回は住宅ローンを組む際に必要な保証料について知っておきたいポイントを3つ紹介します。住宅ローン費用に関する知識を高めて住宅検討の役に立てていただければと思います。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

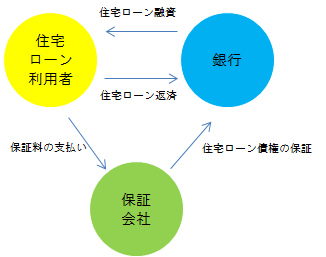

1.保証料が必要となる理由

そもそも保証料はなぜ必要なのでしょう。

銀行は住宅ローンという非常に高額な融資を個人に対して行います。しかし、融資した相手が住宅ローンを支払えない状態になってしまうと銀行は住宅ローンという債務を回収出来ないことになってしまいます。これでは、銀行も安心して住宅ローンを融資することが出来ません。

そこで、銀行の住宅ローン債権を保証することを目的に存在している会社が保証会社です。そして、この住宅ローンの債務を保証してもらうために保証会社に対して支払うお金が保証料です。

2.保証料と手数料の違い

住宅ローンを組むに当たり必要となる費用に事務取扱手数料というものがありますが、保証料とは何が違うのでしょうか。事務取扱手数料は、言葉通り融資を組む際に銀行に対して支払う事務手数料となります。金額は32,400円に設定している金融機関が多くなっていますが、54,000円としている金融機関もあり様々です。

3.保証料無料のカラクリ

3-1保証料無料の銀行はお得なのか

最近は店舗を持たないネット銀行といわれる金融機関が増えてきました。店舗を持たない分経費が抑えられるため、他の金融機関より金利面で好条件での借入れが可能となっています。

そこでよく目にするのが、保証料0円というキャッチフレーズです。上記に記載した通り、通常であれば住宅ローン費用の中でも大部分を占める保証料ですがこれが0円になるというのです。これも店舗を持たないネット銀行の強みか、と思われるかも知れませんが、実はこの点については注意が必要です。保証料0円のネット銀行は、手数料・金利について独自の仕組みがあるのです。

例えば、ソニー銀行やイオン銀行の場合は住宅ローン手数料が以下の2タイプあります。

(1)金利タイプ(手数料は高いけど、金利が低いタイプ)

(2)手数料タイプ(手数料は安いけど、金利が高くなるタイプ)

(2)手数料タイプ(手数料は安いけど、金利が高くなるタイプ)

どちらのタイプが良いかについては考え方によるところが大きいため一概には言えません

例えば、少しでも月々の支払いを抑えたいという方は「金利タイプ」が良いですし、借入額が多くなる方は手数料が一定の「手数料」タイプが良いかもしれません。

いずれにしても保証料0円となっている銀行を検討の方は、手数料のプランがどうなっているかまずは確認しましょう。

3-2保証料が大幅に安くなる場合がある

なお、ネット銀行以外でも住宅ローンの費用を大きく抑えられる場合があります。

例えば、全国保証という保証会社では保証料を3段階に分けており、最も保証料が安いケースでは、100万円当たり9,976円と通常の半額以下の保証料で収まるケースもあります。

他にも、保証料を安く抑えられる地方銀行もあるので電話で一度確認してみるのも良いでしょう。

まとめ

以上、今回は住宅ローンの保証料について解説をいたしました。この記事を読んでいただいた方が住宅ローンの保証料とは何かについて少しでも詳しくなってもらい、最終的に自分にあった銀行選びに生かしてもらえれば幸いです。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。