「そろそろ住宅ローンを一括返済しようかな…」とお考えの方もいらっしゃるのではないでしょうか。

いつまでもローンを抱えておくのも悩ましいですよね。一括返済をして毎月の支払いも、気持ちも楽になりたいものです。

しかし、「住宅ローンは低金利なので一括返済しない方が良い」という声もあります。

住宅ローンは一括返済をした方がいいのでしょうか。

今回は、住宅ローンの一括返済でお悩みの方にも役立つ住宅ローン一括返済のメリットと、注意点を分かりやすくまとめました。ぜひご覧ください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.住宅ローン一括返済はするべき!3つのメリット

住宅ローンの一括返済とは、ローンの残代金を全て返済することです。特別な事情が無い場合は、一括返済できるタイミングで、返済しておくことをおすすめします。

なぜ、住宅ローンを一括返済した方がいいのでしょうか?一括返済をすることで得られる3つのメリットをご紹介します。

1-1 支払う総利息が少なくなる

どれくらいの削減効果があるのか金利タイプごとに見ていきましょう。

住宅ローンの金利タイプには、【元利均等返済】と【元金均等返済】の2つのタイプがあります。

2つの違いについては、こちらの記事をご確認ください。

ご自身の住宅ローンがどちらの金利タイプか分からない場合は、銀行と交わした契約書を確認してみましょう。

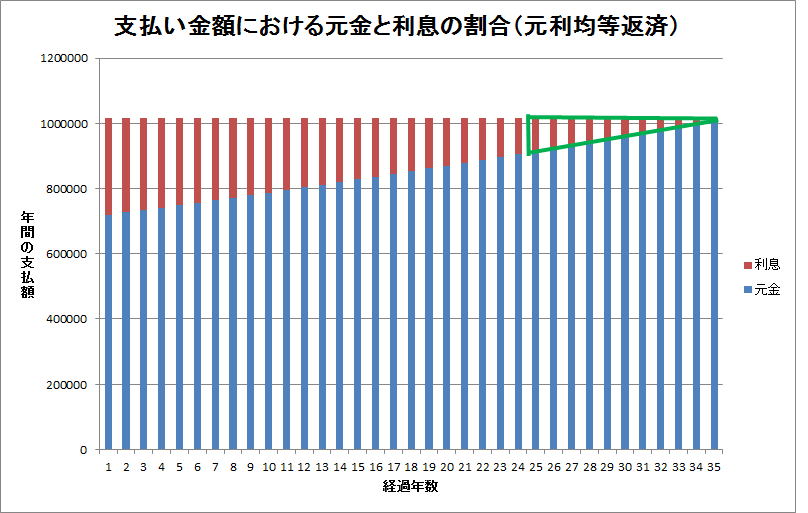

〈元利均等返済の場合〉

借入額:3,000万円

金利:1%

年数:35年返済

この条件で計算した場合、下図のようなグラフになります。

25年目(残10年)に一括返済した場合、緑色の枠内が削減される利息部分です。そのまま払い続けるよりも約55万円得をします。

削減できる利息は、電卓で簡単に計算できるものではないので、銀行に確認をとることをおすすめします。

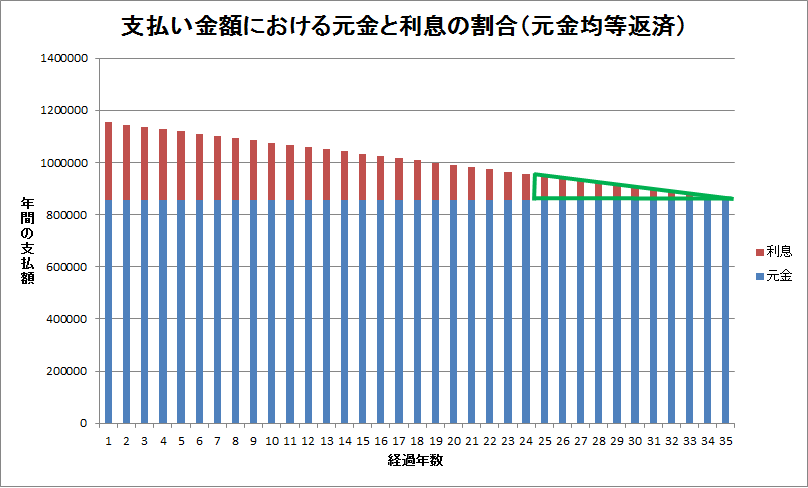

〈元金均等返済の場合〉

借入額:3,000万円

金利:1%

年数:35年返済

この条件で計算した場合、下図のようなグラフになります。

25年目(残10年)に一括返済した場合、緑色の枠内が削減される利息部分です。そのまま払い続けるよりも約52万円得をします。

どちらの金利タイプでも、10年分を一括返済できれば約50万円の総支払額が変わります。

1-2 保証料が返金される

住宅ローンを一括返済することで、保証料が返ってくる場合があります。

住宅ローンを組む際に保証料を金利上乗せにするか、一括で支払うかを選べる銀行があります。保証料が返金されるのは、一括で支払った方のみです。

保証料は、金融機関や保証会社所定の計算方法でされます。一概に○円戻ってくるとは言えないのですが、返済するタイミングによって戻ってくる額が変わるため、残年数が少ない場合は戻ってくるお金がない可能性もあります。

ただ、契約した借入期間終了まで払い続けると返ってこないお金ですので、繰上げ返済をされる際は、いくら返ってくるか確認をしてみるといいですね。

一括返済した場合の返済額など、詳しくは金融機関または保証会社へ相談してみましょう。

住宅ローンの保証料について、詳しくはこちらをご覧ください。

1-3 毎月の返済が無くなる

3つ目のメリットは、毎月の生活費の確保ができることです。特に、定年退職後は支出が多いと不安になるもの。毎月の住宅ローン返済にかかる支出が減ることで、生活費に余裕も生まれますね。早めに一括返済をして不安を解消されてみてはいかがでしょうか。

2.タイミング別で見る、住宅ローン一括返済のデメリット

住宅ローンを一括返済できるのであればした方がいいとお伝えしましたが、一括返済をする前にしっかりとデメリットについても確認しておきましょう。

2-1 【老後の収入に不安】手元の資金が大幅に減る

当然のことですが、住宅ローンの残債全てを返済することは、残った借入額分のお金を支払うことになり、結果として手元からその分のお金は無くなります。

特に老後の収入に不安を感じられている方は、一括返済しても充分な資金が手元に残るかしっかり考える必要があります。

現状のような低金利で借りられるローンは、住宅ローン以外にはなかなかありません。低金利の恩恵を活かして、あえて借りることを継続するという選択肢もありますので、返済した後の生活設計を見据えて判断することも大切です。

2-2 【他の借入れをしたい】住宅ローンより金利が高い場合がある

次のようなケースでは、一括返済をしない方が良い場合があります。

住宅ローンの残高が300万円で、一括返済をして車の借入れを新たに200万円する場合などです。実際に比較してみましょう。

| 住宅ローンの場合 | 車の場合 | ||

| 住宅ローン残高 | 300万円 | 借入れ希望額 | 200万円 |

| 残年数 | 3年 | 希望年数 | 5年 |

| 金利 | 1% | 金利 | 2% |

| 3年間の総利息 | 46,474円 | 5年間の総利息 | 103,331円 |

住宅ローンの金利が1%に対し、車のローンの金利が2%で計算されているため、比較すると住宅ローンで借入れしていた方が得になります。

住宅ローンを一括返済して、新たな借入れをしようとお考えであれば、銀行や販売員と相談をして、どちらが得になるのかを計算した上で選択されることをおすすめします。

2-3 【住宅ローン控除を受けている】利息より控除金額の方が大きい場合がある

住宅ローンの借入れをして13年未満の場合は、一括返済をしない方が良いケースがあります。住宅ローン控除を受けていると、支払う利息よりも控除される金額の方が大きいことがあるからです。

住宅ローン控除は、ローン残高に1%を掛けて計算します。下図の場合だと金利が1%未満ですので、全額控除できる方であれば、一括返済をしない方が得になります。減税期間が終わるまでは、一括返済をしないという選択をする方も多いようです。

現在、控除期間中の方はこちらの記事をご覧ください。

3.住宅ローン一括返済の手続きにおける注意点

住宅ローンの一括返済手続きにおける注意点をご紹介します。

3-1 一括返済には手数料がかかる

一括返済では、手数料がかかる場合がほとんどです。手数料の金額は、銀行によって変わります。一般的な銀行では一括返済に54,000円ほどかかります。どれくらい手数料が必要かは、住宅ローンを受けている銀行に確認をしてみましょう。

また、手数料は店頭返済をする場合とネット返済をする場合で金額が異なることがあります。こちらも併せて確認をしてみましょう。

3-2 抵当権の抹消登記をする必要がある

抵当権とは、支払いができなくなった時のために、住宅ローンで購入した家や、土地を担保にできる銀行側の権利です。

抵当権は、銀行が抹消手続きをしてくれるものではありません。一括返済をしたら必ず、抵当権の抹消登記をしましょう。抵当権を抹消していない場合、その家を担保に新しく借入れをすることができなくなったり、相続の際に相続人が新たな借入れをすることができなくなってしまうことがあります。

抵当権抹消登記を申請するには、登録免許税という税金がかかります。不動産1物件につき1,000円かかります。

※2019年7月1日現在

まとめ

住宅ローンの一括返済は、ご自身が可能なタイミングでされた方がいいでしょう。

返済をせずに預貯金で貯めておくよりも、一括返済をして利息をできる限り抑えた方が得策です。

住宅ローン減税期間中で他の借り入れを検討されている場合には、一度金融機関に相談されることをおすすめします。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。