住宅ローンには毎月一定額を返済する以外に、ボーナス時には増額して返済する「ボーナス払い」という支払い方法があります。

ボーナス払いを併用する最大のメリットは、毎月の支払額を調整できることです。

例えば希望する払い額から超えた分をボーナス払いに回すことで、希望通りの支払額にすることが可能になるというわけです。しかし一方で「総支払額が増える」「ボーナス支給がなくなると支払いがきつくなる」といった注意点も存在します。

今回の記事では、住宅ローンの返済にボーナス払いを併用するとどんな風に支払い方が変わるのか、またボーナス払いを併用する際の注意点について解説します。

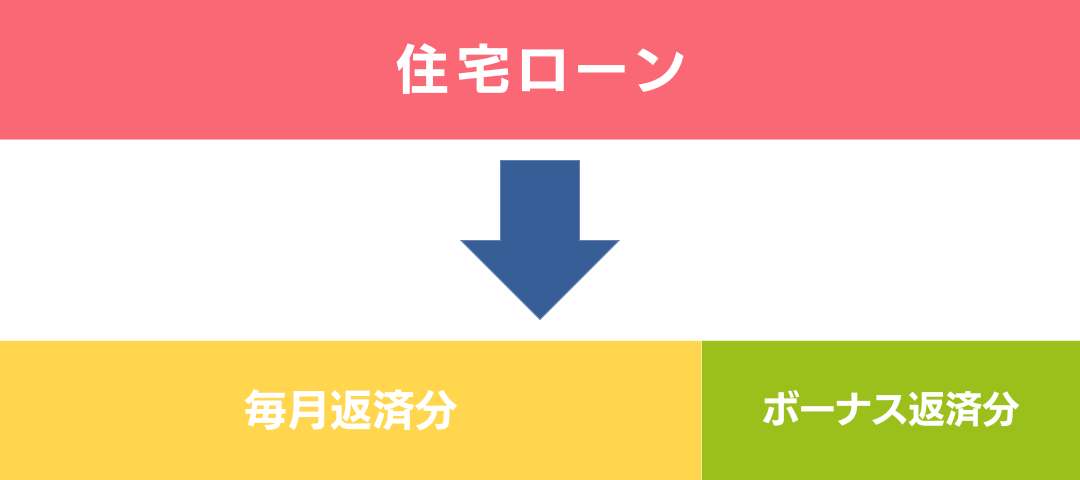

ボーナス払いとは、住宅ローンとして借りたお金を毎月返済分とボーナス時返済分に分け、それぞれ支払っていく方法のことです。

毎月の支払いに加えて、ボーナス時には増額して返済をします。

支払い回数の考え方(35年でローンを組んだ場合)

- 毎月返済→12か月×35年=計420回

- ボーナス時返済→年2回×35年=計70回 ※支払月は希望月を選択可能

※この記事は「#初めてのマンション購入」特集に属しています。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローンでボーナス払いを併用すると、月々の支払い額を調整できる

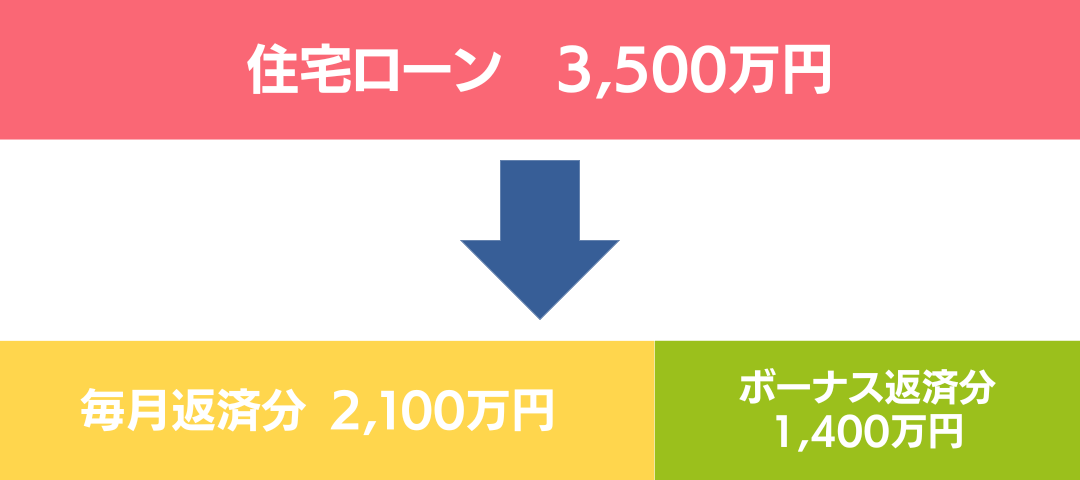

冒頭でも述べたように、住宅ローンでボーナス払いを併用する最大のメリットは、毎月の支払い額を希望の額に調整できることですが、実際にどれほどの違いが出てくるのでしょうか。

- 【フラット35】利用

- 借入金3,500万円

- 返済期間35年

- 金利1.72%

上記の条件下で、ボーナス払いの割合を最大にした場合と、毎月の支払額を家賃並みに抑えた場合の返済例イメージを見てみましょう。

ボーナス払いの割合を最大にした場合の返済イメージ

ボーナス払いに充てる割合は自由に決められますが、上限があります。【フラット35】では借入金額の40%まで、民間金融機関では商品によって異なりますが、借入金額の50%までとしていることが多いようです。

ここでは【フラット35】の上限である「借入額の40%をボーナス払いに充てた場合」の返済イメージを見てみましょう。

| 毎月の返済額 | ボーナス時返済額 | ボーナス時合計 | |

|---|---|---|---|

| 毎月払いのみ | 110,976円 | — | — |

| ボーナス払い併用 | 66,585円 | 267,037円 | 333,622円 |

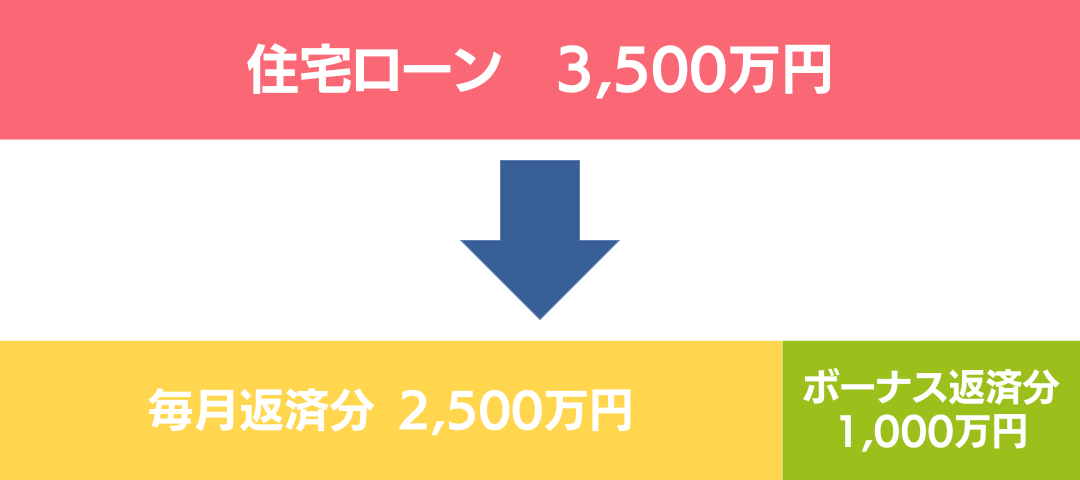

毎月の支払い額を家賃並みに調整した場合の返済イメージ

住宅購入後の支払いイメージを掴むために、現在支払っている家賃と住宅ローンの支払額を比較するという方法があります。

ここでは「毎月の支払い額を家賃並み(約8万円)に調整した場合」の返済イメージを見てみましょう。

| 毎月の返済額 | ボーナス時返済額 | ボーナス時合計 | |

|---|---|---|---|

| 毎月払いのみ | 111,976円 | — | — |

| ボーナス払い併用 | 79,268円 | 190,740円 | 270,008円 |

このようにボーナス払いに充てる割合によって、毎月の支払い額は大きく変わります。「毎月の支払い額を、今の家賃並みにしたい」「毎月の支払い額をできるだけ抑えたい」など、生活スタイルに合わせた支払い方をするためにボーナス払いを併用することは、非常に有用です。

住宅ローンでボーナス払いを選択する際の注意点

メリットのあるボーナス払い併用ですが、選択する際に確認しておきたいことがあります。

ボーナス支給額に変動がある場合は、リスクが高い

ボーナス時にまとまった額を返済をするため、ボーナス支給額に余裕がないと返済できないリスクがあります。

ボーナスの支給額はお勤めの会社の業績等に左右され、支給額が多い年もあれば少ない年もあると思います。もしボーナス支給が少ない、または支給がない年があれば、貯金を切り崩して支払わなければなりません。

そのようなリスクも踏まえ、余裕をもってボーナス返済の金額を設定しましょう。

ボーナス払いは定年退職後も続く

ボーナス払いは会社を定年退職した後も続きます。したがって、ボーナス払いの時期にまとまった額の収入がなくなることも考慮に入れて、支払計画をたてる必要があります。

例えば40歳のときに35年での返済を検討した場合、60歳で定年退職するまでの20年はボーナス払いに余裕がありますが、退職後の15年はボーナス支給がないので支払いにリスクが生じる可能性があります。

雇用継続をしたとしても、ボーナス支給がなかったり、支給額が大幅に減ってしまうことも考えられます。

その時に残り15年分のローンの残債を繰り上げて返済ができるのかどうかも含めて、事前に資金シミュレーション等で充分確認しておきましょう。

総支払額がやや高くなる

毎月払いのみの返済方法と比べて、ボーナス払い併用の方が利息分少し多くなり、総支払額が増えます。

それは毎月順調に元金が減っていく毎月払いに比べると、ボーナス返済分だけ元金の減りが遅くなるからです。

下記の条件の場合、どれほどの利息の差が出るか見てみましょう。

- 【フラット35】利用

- 借入金3,500万円

- 返済期間35年

- 金利1.72%

- ボーナス払い併用時(毎月返済分2,500万円/ボーナス時返済分1,000万円)

| 毎月の返済額 | ボーナス時返済額 | 利息 | |

|---|---|---|---|

| 毎月払いのみ | 110,976円 | — | 約1,160万円 |

| ボーナス払い併用 | 79,268円 | 190,740円 | 約1,164万円 |

このケースでは、利息差が約4万円になりました。

35年で約4万円というと、さほど大きな差ではないように感じられますが、利息は借入額やボーナス返済割合に応じて変わります。事前にしっかりシミュレーションしておきましょう。

住宅ローンのボーナス払いについてよくある質問

ボーナス払いを検討する方から、よく寄せられる質問をまとめました。

Q1.ボーナス払いの金額は自由に決めることができますか?

借入金額のうちボーナス払いに充てることができる金額は金融機関によって上限が決められていて、その範囲内であれば自由に決めることができます。

【フラット35】では借入金額の40%まで、民間金融機関の住宅ローンでは借入金額の50%までを上限と設定していることが多いです。

「ボーナスに余裕があるから、支払いのほとんどをボーナス払いにしたい」という人は事前にボーナス払いに充てられる割合を確認しておきましょう。

Q2.返済途中で支払い方法の変更はできますか?

- 毎月払いのみ→ボーナス払い併用

- ボーナス払い併用→毎月払いのみ

のいずれも変更可能な金融機関が多いですが、毎月払いのみ→ボーナス払い併用へ変更する場合、ボーナスの支給額がわかる書類を求められることがあります。

またどちらのケースともに、条件変更の手数料が発生する場合があります。 変更を検討する場合は事前に金融機関に確認しておきましょう。

Q3.ボーナス支払い分だけを繰り上げ返済できますか?

繰り上げ返済とは、毎月の返済とは別に、借入金の一部または全部を返済することです。返済金は元金に充てられるため、その分の利息の発生がなくなり、総支払額を効率的に減らすことができます。

この繰り上げ返済をボーナス払い分のみに充当することは可能です。手数料も、通常の繰り上げ返済手数料と変わりません。

Q4.ボーナス払いを併用すると金利は高くなりますか?

ボーナス払い併用でも、毎月払いのみと同じ金利が適用されます。

Q5.いつまでにボーナス払いの有無や割合を決めればいいですか?

ローン契約(金銭消費貸借契約)までに決める必要があります。

ただしボーナス払い併用を希望する場合、金融機関によってはボーナスの支給額がわかる書類の提出を求められることがあるため、正式審査までにボーナス払いの有無や割合を決めておくとスムーズに手続きを進めることができます。

Q6.ボーナス払いの返済月は選べますか?

希望の月を選べる金融機関がほとんどです。

ただし年に2回、1回目と2回目が半年間隔にする必要があります。

(1回目)1月→(2回目)7月

(1回目)2月→(2回目)8月

(1回目)3月→(2回目)9月

(1回目)4月→(2回目)10月

(1回目)5月→(2回目)11月

(1回目)6月→(2回目)12月

まとめ

住宅ローンのボーナス払い併用というと、マイナスイメージを持つ人も多いかもしれません。しかし上手く活用すれば月々の返済額を抑える、希望の返済額に調整できる等のメリットを享受することができます。

ご自身のライフプランや資金シミュレーションの結果をよく考慮して、ボーナス払いを利用する・しないを検討してみてください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。