マンションを購入すべきか、それとも賃貸に住むべきかを悩む人は多いでしょう。

結論を先に言うと、それぞれにメリットとデメリットがあるので、家族や家計の状況に合わせて決定するのがベスト、というのが答えになります。

今回はマンションを購入する場合と、賃貸マンションに住むことのメリットとデメリットを比較し、選択のポイントについて解説します。

| 購入 | 賃貸 | |

|---|---|---|

| メ リ ッ ト | ||

| デ メ リ ッ ト |

住まい探しは、情報収集から始めませんか?

アルファあなぶきStyle会員サービスでは、

希望エリアの新築マンション・中古住宅の最新情報をメールでお届け。

さらに、住まい選びのコツや購入手続き、暮らしに役立つ情報も受け取れます。

まずは無料会員登録で、理想の住まい探しをスムーズに始めましょう。

マンションを購入するメリット・デメリット

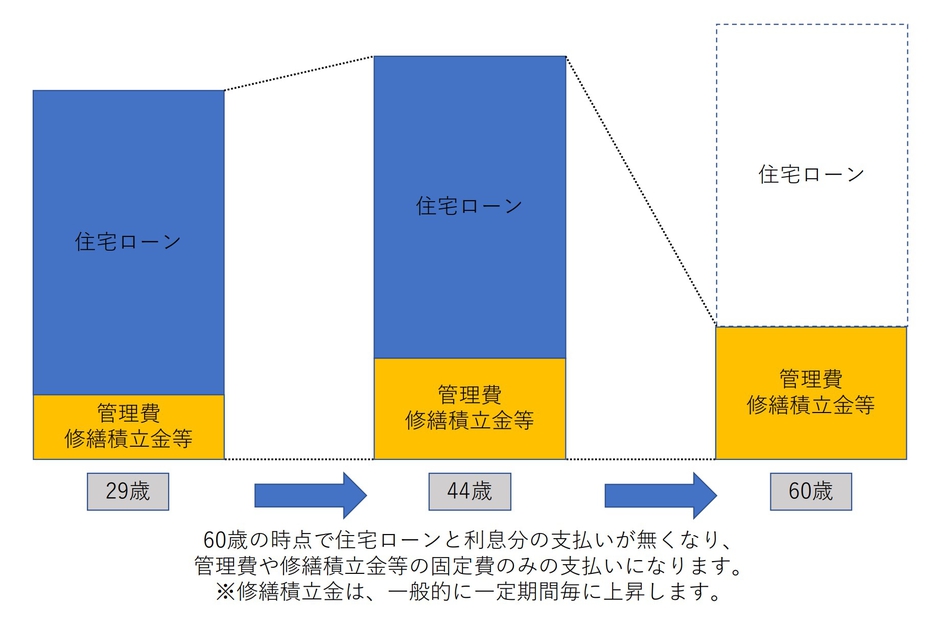

【メリット】住宅ローンの返済が終われば、毎月の住宅費用が減る

住宅ローンを完済すれば、そのあと必要なのは月々の管理費や修繕積立金等の固定費だけになるので、月々必要な住宅費用が減ります。

完済時の年齢があらかじめ分かっているので、定年退職後の住宅費負担を軽くするための計画も立てやすいですね。

例えば29歳の時に30年の住宅ローンを組んだ場合、完済した60歳以降は管理費・修繕積立金等の固定費だけを支払えばいいことになります。

【メリット】資産形成ができる

購入したマンションは資産になります。それはつまり、将来的にお金に変えたり、人に貸したり、譲ったりすることができるということ。

マンション売却で得た資金で次の住まいを購入したり、賃貸に出して家賃収入を得ることもできます。もしくは、マンションを子供に譲り、子供家族に住んでもらうことも可能ですよ。

その時々の状況に応じて、持っているマンションをどのように運用するか、選択肢を持てるということも大事です。

【メリット】将来の住まいを確保できる

定年後の住生活には、さまざまな不安が伴います。例えば「定年後になると借りられる部屋が少ない」や「家賃や更新料を払い続ける自信がない」といった不安です。

賃貸物件のオーナーの60%程度が高齢者の入居について否定的という調査結果(「家賃債務保証の現状」(国土交通省・2016年))もあります。70歳以上になると保証会社の審査に通りづらくなる傾向にあるので、物件探しに苦労してしまうこともあるでしょう。借りることができたとしても、毎月に受け取る年金に対して家賃の割合が高ければ、生活自体が困難になることも考えられます。

マンションを購入すれば、退職後も住み続けられますし、住宅ローンを完済すれば毎月かかる住宅費を抑えることができるという安心感を得ることができます。

【メリット】間取り・設備が変更できる

中古マンションならリフォームで、新築マンションなら入居前に間取りや設備を変更することができます。

例えば3LDKからリビングを広げて2LDKに変更したり、テレワークスペースを作ったりできます。

元の間取り(3LDK)

【変更後】左隣にあった洋室をリビングの一部に変更(2LDK)

間取りだけではなく、コンロや水栓、クローゼットの仕様を変更することも可能です。

長く住むと家族の構成や状況が変化しますが、部屋の内部だけを変えて、住環境は変えずに生活することができるのは心強いですね。

【デメリット】気軽に引っ越ししにくい

いちど住まいを購入してしまうと、住んでみて「やっぱりここは違うな」と思っても、気軽に身動きが取れなくなります。

特に住宅ローンを利用している場合は、簡単に住み替えられません。住宅ローンを利用していない場合でも、世ほど余裕がある場合を除き、売却もしくは賃貸に出せない限り身動きが取れないことは、デメリットと言えるでしょう。

【デメリット】固定資産税、不動産取得税等の税金がかかる

不動産を所有すると税金がかかります。代表的なものが固定資産税です。年に一度(分割可)、不動産の評価額に対して一定の税金を納めなければいけません。賃借人であれば納税負担がないことを考えると、デメリットと言えるかもしれません。

住宅ローンを利用する場合は、年末の住宅ローン残高に応じて納めた所得税が還ってきたり住民税が減額されたりする制度(住宅ローン控除)を利用できるので、住んでから初めのうちは、購入した方がお得なケースも少なくありません。期限があることですが、その期限を迎えるまでに家計を見直していくことができればそれほど問題にはならないでしょう。

【デメリット】設備の維持費がかかる

給湯器やキッチン、浴室、トイレなどの設備が故障したとき、賃貸なら大家さんが修理してくれますが、マンションを購入した場合の修理費用は自己負担です。

自分の資産を守るためとはいえ、突然費用が発生する可能性があることは理解しておく必要があります。

賃貸マンションのメリット・デメリット

【メリット】気軽に住み替えやすい

飽き性でずっと同じ家に住めない方や転勤の多い人は、賃貸マンションに住む人が多い傾向があります。

大きな金額を支払って住まいを購入しているわけではないので、現住の住まいの解約と、次の住まいの契約や引っ越しの手配をするだけで住み替えが完了します。

【メリット】修繕費の負担がない

賃貸マンションの場合は、修繕積立金・専有部の修繕費等は基本的に大家さんの負担です(ただし修繕積立金等の管理費分を家賃に含んでいるケースが多いため、実質的には借主が負担していることが多くあります)。

キッチンや浴室、トイレなど、生活における主要な部分に修理が必要になった場合でも、予期せぬ出費がないのはメリットと言えるでしょう。しかし大家さんや管理会社に連絡をせず、勝手に修理をしてしまった場合は、自己負担になってしまう可能性があるので注意しましょう。

【メリット】ワンルームや1LDKなどのコンパクトな間取りが豊富にある

賃貸マンションは、分譲マンションに比べて1Kや1LDKといったコンパクトな間取りの物件が豊富な傾向にあります。

1K~1LDK間取りの中でも、比較的手ごろな家賃の物件から、高額な家賃でハイグレードな物件まであるので、コンパクトな暮らしがしやすいという点においてメリットです。コンパクトな間取りは掃除をする箇所が少なかったり、部屋から水回りの移動距離が短かったりと、全体的に楽ができます。

【デメリット】老後も長く住み続けられるかが不安

会社員や公務員といった給与所得者の場合、一般的には退職後年金生活になります。限られた資金の中で、今までと同じ額の家賃を支払い続けていく必要があり、「退職後も家賃を支払い続けられるか」という不安が生じることもあります。

今より安い家賃の家に住み替えるという選択肢もありますが、立地環境や設備仕様の妥協は必要になるでしょう。将来的に生活基準を下げる可能性があるという面ではデメリットと言えます。

【デメリット】住まいに手を加えにくい

賃貸マンションの場合、壁に穴をあけたり、ビスを打ち込んだりする時は、大家さんの許可が必要なケースがほとんどです。許可を得られたとしても、原状回復費用を求められるケースがあります。

いずれにしても自由にリフォームがしやすいマンション購入に比べると、手を加えにくい点がデメリットと言えます。

【デメリット】仕様や設備のグレードが分譲マンションと比較して低い場合がある

賃貸マンションは、一般的に分譲マンションと比較してセキュリティや設備のグレードが低い傾向にあります。入居者の入れ替わりの際に、大家さんが壁紙の張替えや設備の入れ替えなどの費用を抑える場合があるからです。

近年ではハイグレード仕様の賃貸マンションも増えていますが、相場よりも高い家賃が設定されていることが多くあります。

購入と賃貸は一長一短。自分のライフスタイルに合わせた決定を

購入と賃貸は一長一短で、どちらか良いかはその世帯によります。メリットとデメリットを比較し、家族や家計の状況に合わせて決定するのが最も良い方法でしょう。

購入するメリットがなかったり、希望する間取りや支払いの上限額を踏まえた上で、賃貸マンションを選ぶ方が良い場合もあります。

ただしいずれは購入しようと思っているのなら、できるだけ早いタイミングでの購入がおすすめです。

早いうちに購入しておくと、住宅ローンの完済が早まります。また健康状態が悪くなれば団体信用生命保険の加入も難しくなるので、そういった意味でもできるだけ早く決断することが重要になってきます。

マンション購入を後悔しないために押さえておきたいポイント

マンション購入にはデメリットもありますが、そのデメリットを補うことができれば、マンション購入を後悔することなく、幸せなマンションライフを送ることができるでしょう。

そのデメリットを補うために、押さえておきたいポイントを解説します。

「気軽に引越ししづらい」を解決するためには、【資産性】を重視する

マンションを購入しても、長い目で見ると住み替えの可能性は少なからずあります。住み替えが必要になった時、今のマンションを売る、もしくは貸すためには、資産性がどれだけあるかが重要になります。

「資産性」とは簡単に言うと「そこに住みたいと思う人がどれだけいるか」ということです。

自分が購入を検討しているマンションがどのくらい資産性があるのか、気になるときはこちらの記事のチェックリストを参考にしてみてください。

資産価値が落ちにくいマンションの条件については、こちらの記事で詳細に解説しています。

無理のない返済計画を立てる

住宅ローンを利用する場合は、生活に支障がない返済計画を立てることをおすすめします。

審査結果によっては、分譲価格の100%以上の金額を借りることも可能です。しかしマンションに住むにあたっては住宅ローンの支払い以外に、管理費・修繕積立金・駐車場使用料といった月々の固定費、年に1度の固定資産税などが必要になります。

目安は分譲価格の1割以上、住宅に使っても良い貯蓄があれば「余裕がある」と言えるでしょう。その1割は、頭金として使わずに、予期せぬ出費の際に使うことをおすすめめします。

まとめ

「賃貸」と「購入」のどちらが良いかは、それぞれの世帯によります。特徴をよく理解して、自分にはどちらが向くのか判断しましょう。

「購入への憧れ」や「将来的な必要性」が少しでもあるならば、購入がおすすめです。購入したあとでも資産価値の高いマンションなら賃貸マンションに戻ることも可能です。

迷っている人は「体感」していただくことをおすすめします。不動産屋さんや気になるマンションのモデルルームへ足を運ぶと、その担当者しか知らない情報や解決策があるかもしれません。

理想の住まいに出会うために、次の一歩を。

住まい選びは、タイミングと情報が大切。

アルファあなぶきStyle会員に登録をすると、

希望エリアの新着物件情報に加え、住まい選びや住宅購入、入居後の暮らしに役立つコンテンツをメールでお届けします。

さらに、住まいに役立つデジタルブックも読み放題。

住まい探しのはじめの一歩から購入後の暮らしまで、

立つ情報を受け取りながら、自分のペースで住まい選びを進めませんか。

ぜひ無料会員登録をご利用ください。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。