マンション購入時の検討における「年収の目安」は、家選びをする上で最も重要なポイントといってもいいでしょう。

「我が家の収入ではいくらの物件を検討すれば良いのか」、またその逆で「◯◯万円の物件を購入するために必要な年収の目安はいくらなのか」など、知りたい情報はたくさんありますよね。

希望の物件に出会えて、いざマンション購入に臨んでもローン借入れができなかったり、借入れができても毎月無理した支払いを抱えてしまったりすると本末転倒です。事前に自分の年収・物件価格からどれくらいのローン支払いになるのか目安を確認しておくことは、とても重要です。

今回の記事では、マンション購入における年収の目安について、様々な角度からご紹介します。

ご自身の年収や、毎月の支払い希望金額とこの記事で提示する目安を照らし合わせて、マンション購入の参考にしてください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1 早見表付!年収と返済額からみた住宅ローン借入限度額

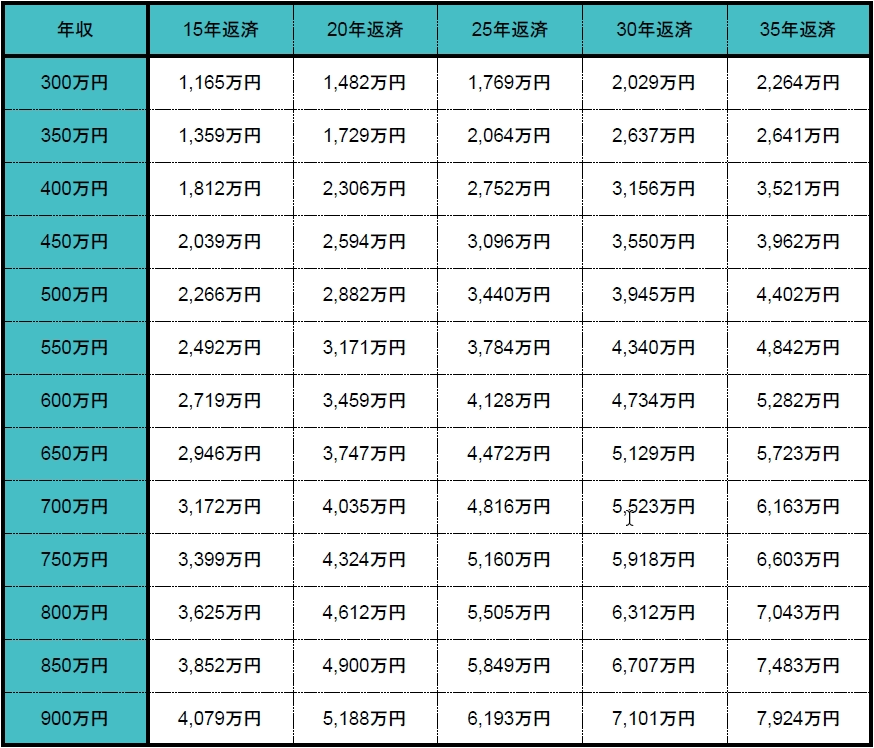

[1]年収から見る借入限度額早見表

まず、「住宅ローン借入限度額」とは、その名の通り各々が銀行から借りることのできる「上限金額」を指します。知っている方も多いと思いますが、住宅ローンを利用する際には銀行からいくら借りられるのかを判断するために審査があり、そこで大きな審査ポイントとなる条件が「年収」なのです。

ただし、年収の条件をクリアしていなければ借入できる金額は限られますが、限度額いっぱいの金額を借入する必要はありません。借入できる限度額の中で、自身に必要な金額を計画的に借入しましょう。

まずは、どれくらいの年収でいくらくらいの借入が上限となるのか早見表を見てみましょう。

【年収からみる住宅ローン借入限度額 早見表】

※年金利は2.0%、住宅金融支援機構の返済負担率の基準で計算:年収400万円未満…30%以下、年収400万円以上…35%以下

※住宅金融支援機構フラット35の借入額上限が8,000万円のため年収は900万円までのみを記載

[2]月々の返済額からみる借入限度額早見表

次に「月々の返済額から見る住宅ローン借入限度額」です。

例えば、今払っている家賃等を参考にしたとき毎月いくらローンの支払いをすれば、どれだけ借入ができるかという上限を表しています。

年収からの条件で借入が出来ても、毎月の支払いが出来なければ意味がありません。借入できる金額と、毎月支払いができる金額の両方から借入限度額を確認しましょう。

【月々の返済額からみる住宅ローン借入限度額 早見表】

※年金利は2.0%、住宅金融支援機構の返済負担率の基準で計算:年収400万円未満…30%以下、年収400万円以上…35%以下

2 自分の年収でいくらのマンションが買えるかを計算してみよう

先ほどの早見表で大まかな借入限度額についてはお分かりいただけたかと思います。ここからは、ご自身の年収から具体的にいくらくらいのマンションが買えるかを計算していきましょう。

たったの4ステップでだいたいの目安を確認できますよ。

Step1.まずは「買える金額」と「返済負担率」を把握しましょう

「買える金額」とは

まず、「買える金額」についてですが、「借入可能額」だけが「買える金額」とは限りません。

住宅ローンで借入できる金額の他に、もし貯金などからマンション購入のために支払うことができる自己資金があれば「買える金額」の一部として検討しましょう。

マンション購入には物件本体の価格だけでなく、「諸費用」「オプション代金」「入居費用(家具代・引っ越し代など)」といった費用もかかってきます。

一般的に、諸費用については新築マンションの場合物件価格の4~7%くらいが目安です(中古マンションの場合は物件価格の6~10%程度)。その他の費用も大まかな予算を立てて自己資金から取り分けておきましょう。

そして残った金額を「頭金」として、「借入可能額」と合わせた金額が「買える金額」となります。

「買える金額」=「住宅ローン借入可能額」+「頭金」

もちろん、頭金なしというケースもありますが、まずはマンション購入の検討にあたっていくらであれば頭金を出せるのかを整理しておきましょう。

今回の試算では、頭金300万円を用意している想定とします。

頭金の決め方や「マンション購入時にかかる費用」について詳しくはこちらを参考にしてください。

計算の基準となる「返済負担率」とは

それでは、自身が住宅ローンで借り入れできる金額(借入可能額)を計算してみましょう。

しかし、まず借入可能額を出すためには「返済負担率」をチェックする必要があります。

返済負担率とは、「自分の年収の何%までであれば住宅ローンの支払いに充てても良いか」を表した基準です。

ただし、この「返済負担率」は、あくまでも「借り入れできる上限値」です。可能だからといって上限まで借り入れをすることで返済に追われ、毎月の生活が圧迫されるようでは本末転倒です。返済負担率は上限まで借りるのではなく、支払える金額で借りるということを覚えておきましょう。

さて、「返済負担率」の%は金融機関によって様々ですが、今回は住宅金融支援機構(フラット35)の返済負担率で計算してみましょう。

-住宅金融支援機構の返済負担率-

| 【A】 | 【B】 | |

|---|---|---|

| 年収 | 400万円未満 | 400万円以上 |

| 返済負担率 | 30%以下 | 35%以下 |

つまり、こういうことになります。

- 【A】年収が400万円未満の人

→返済負担率(年収に占める住宅ローン支払いの割合)は30%以下に抑えてください。 - 【B】年収が400万円以上の人

→返済負担率(年収に占める住宅ローン支払いの割合)は35%以下に抑えてください。

具体的な年収で図示してみましょう。

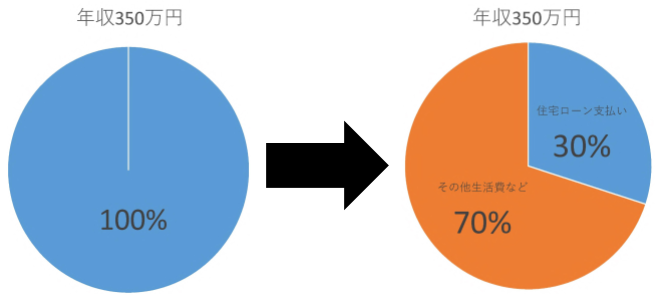

【A】年収350万円の場合(※年収400万円未満)

年収400万円未満の方の場合は、年収を100%とした時の住宅ローンの支払い費用を「30%」以内に抑える必要があります。

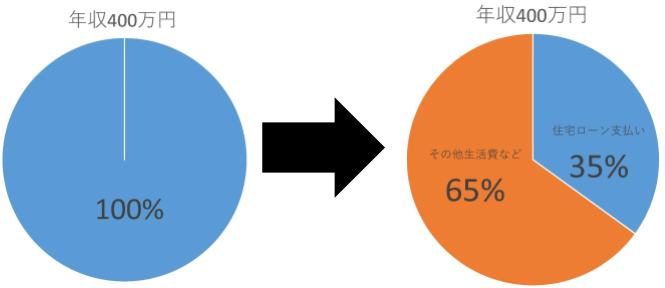

【B】年収450万円の場合(※年収400万円以上)

年収400万円以上の方の場合は、年収を100%とした時の住宅ローンの支払い費用を「35%」以内に抑える必要があります。

Step2.「年間の返済可能額」を算出しましょう

返済負担率がわかれば、次は月々の住宅ローン支払い可能額が計算できます。

先ほどの返済負担率の表をもう一度見てみましょう。

-住宅金融支援機構の返済負担率-

| 【A】 | 【B】 | |

|---|---|---|

| 年収 | 400万円未満 | 400万円以上 |

| 返済負担率 | 30%以下 | 35%以下 |

年収 × 返済負担率 = 年間の返済可能額

【A】年収350万円の場合

350万円(年収) × 30%(返済負担率) = 1,050,000円(年間の返済可能額)

【B】年収400万円の場合

400万円(年収)× 35%(返済負担率) = 1,400,000円(年間の返済可能額)

このように、簡単に年間の返済可能額が計算できます。

年収350万円の方の場合であれば、350万円のうち、住宅ローンに充てる費用を「年間105万円」までに抑えてくださいねということです。

Step3.「年間返済額から月々の返済可能額」を算出しましょう

1年は12ヶ月なので、月々の返済可能額を算出する計算はこうなります。

年間の返済可能額 ÷ 12ヶ月 = 月々の返済可能額

【A】年収350万円の場合

1,050,000円(年間の返済可能額) ÷12ヶ月 = 87,500円(月々の返済可能額)

【B】年収400万円の場合

1,400,000円(年間の返済可能額) ÷12ヶ月 = 116,666円(月々の返済可能額)

年収の額によって毎月の返済可能額にも差がでてくることがわかると思います。

Step4.「借入限度額」を算出しましょう

ここで必要となるのが、先ほどStep1で出した「年間の返済可能額」と、「100万円当たりの毎月返済額」です。

年間の返済可能額 ÷ 12ヶ月 ÷ 100万円当たりの毎月返済額 × 100万円

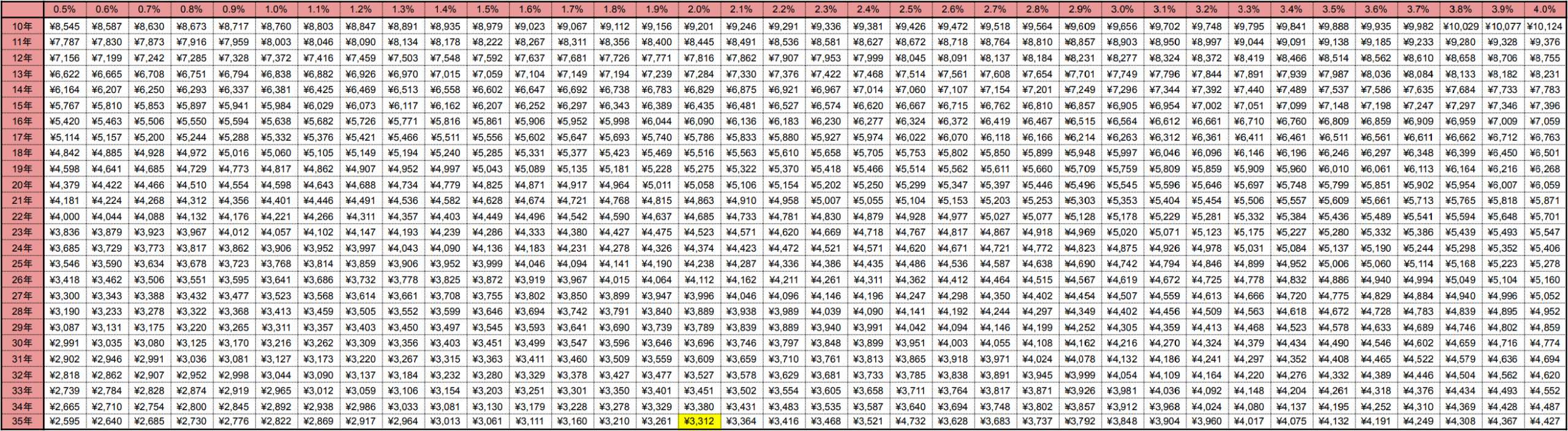

計算に必要な100万円当たりの毎月返済額は下記の早見表を参考にしてください。

縦軸が返済年数、横軸が借入金利です。金融機関によって金利等は変わりますのでご注意ください。

※クリック/タップで大きな画像を開きます

今回は、金利2.0%、返済期間35年の想定で計算します。早見表の黄色をつけたセルの100万円当たりの返済額「3,312円」を使用します。

【A】年収350万円の場合

1,050,000円(年間の返済可能額) ÷ 12ヶ月 = 87,500円(月々の返済可能額)

87,500円(月々の返済可能額) ÷ 3,312円(返済期間35年/金利2.0%の100万円当たりの返済額) = 26.41円

26.41円 × 100万円 = 26,410,000円(借入限度額)

→年収350万円の人は「2,641万円」までの借入が可能。

→頭金の300万円を足して「2,941万円」が購入できるマンションの上限額。

【B】年収400万円の場合

1,400,000円(年間の返済可能額) ÷ 12ヶ月 = 116,666円(月々の返済可能額)

116,666円(月々の返済可能額) ÷ 3,312円(返済期間35年、金利2.0%の100万円当たりの返済額) = 35.22円

35.22円 × 100万円 = 35,220,000円(借入限度額)

→年収400万円の人は「3,522万円」までの借入が可能。

→頭金の300万円を足して「3,822万円」が購入できるマンションの上限額。

年収以外は同じ条件で計算した結果、年収が50万円違うだけで借入金額に「881万円」という大きな差が出ました。

ただし、注意しておかなければならないのは、ローンの審査は「年収」だけで判断されるわけではないということです。年齢や勤務先、現在のその他の借入状況などによっては借入金額が減少することも考えられますので、その点はご注意ください。

ローン審査の条件については、こちらの記事を参考にしてください。

3 年収からマンション購入額を考える際の5つの注意点

年収が大きな要因となり、住宅ローンの借入可能額が変わることはおわかりいただけたかと思います。

しかし、年収だけを条件に住宅ローンは審査されるわけでもなければ、借入後に家計状況が変わることもあるので、審査時の金額を安定して支払っていけるとも限りません。

「年収」からマンション購入額を考えるにあたって、注意すべきこと5つをご紹介します。

- 借り入れできる金額と支払いできる金額は別のもの

- 同じ年収でも、個人の状況によって借入可能額は変わる

- 既存のローンなど借り入れがあると借入可能額は少なくなる場合もある

- 将来の年収は未定であることを忘れない

- 家族の人数が増える可能性を考えておく

注意点の詳細については、ぜひこちらの記事をご確認ください。

4 まとめ

マンションが「買える」金額、そして「住宅ローンの借入ができる」金額は、個人の条件によって様々です。

マンション購入は人生の中でとても大きな買い物なので、今の年収で自身の生活がどれくらい余裕を持って送れているかなど、まずは現状を把握することが大切です。

ここでご紹介した借入可能額は、あくまでも数字上だけのお話です。自身の状態をしっかり把握してマンション購入を考えるには、住宅ローンの説明会に参加したりマンションの営業担当者に相談したりと、まずは行動してみましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。