住宅を購入する際にお世話になる方も多いであろう「住宅ローン」。まさか、万人が平等に利用することができる・・・なんて思っていませんか?住宅ローンを利用するには年齢や年収・健康状態など、様々な要因をクリアしなければならないのです!なかでも重要なのが実は「年齢」。何歳でも自由に借入れが可能であれば苦労しませんが、悲しいかな、やはりここにも制限があります。それでは、現役営業ウーマンの筆者が、あなたがいつまでに住宅ローンを組むのがベストなのか、詳しく解説していきます。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

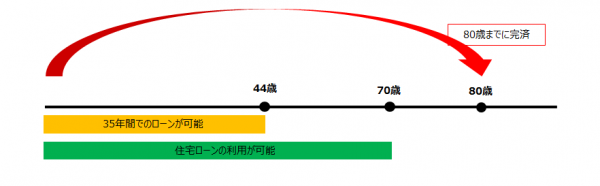

1.35年間でローンが組みたいのであれば44歳までに!!

一般的に、住宅ローンを申込む際には「完済時の年齢が80歳を超えないこと」という条件がついています。たとえば、35年間の住宅ローンを組むためには、申込時の年齢が44歳以下であることが条件※1。また、多くの金融機関では申込可能な年齢の上限を70歳に定めています。つまり、44歳を超えると35年間でローンを組むことができず月々の負担が重くなり、60歳を超えるとよほど潤沢な資金や恵まれた条件がない限りはなかなか難しく、70歳以上になると、ローンを組みたい・・・!と切望してもその夢は儚く散ってしまいます。加えて私の経験上、「いつか理想の家に出会えたら、その時に購入しよう・・・」そんな悠長なことを考えていると、そもそもローンを組めない!という状況に陥ってしまうかもしれません。

※1 完済時年齢80歳―(借入期間35年+1年)=44歳

「完済時の年齢が80歳を越えないこと」が条件のため、44歳11ヶ月までにローンをスタートさせる必要があります。

2.シミュレーションしてみよう

それでは、現役マンション営業の私が実際にご案内したお客様の実例を基に、借入から完済までのシミュレーションをしてみましょう。

※フラット35 2018年2月現在 1.15%

※今回は住宅ローン借入額はすべて3,000万円(税込)で比較します

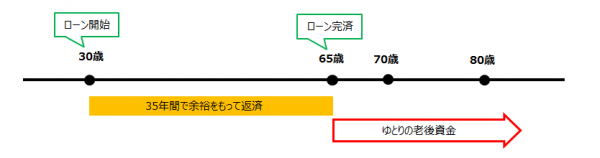

2-1. 結婚と同時に住宅購入・ローンの支払いをスタートさせたAさん(30歳)の場合

先月会社の同僚の女性とご結婚されたAさん。お互いに実家暮らしであった為、新居を探している真最中でした。とりあえず賃貸物件に入居して・・・ともご検討されましたが、いずれ購入するのであればいっそのこと・・・と分譲マンションを購入することになりました。

<借入期間>

・80歳ー(30歳+1歳)=49歳 ⇒ 35年間の借入可能

<月々の支払額>

・86,799円/月 (35年払い・ボーナス払いなし)

<メリット>

・退職(65歳)と同時に無理なくゆとりをもって住宅ローンを完済することができる。

<デメリット>

・特になし。

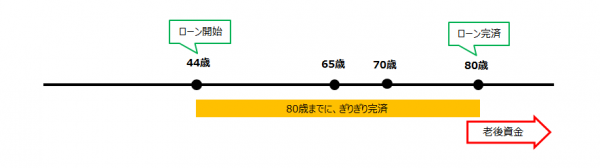

2-2. 子育てがひと段落し、住宅購入・ローンの支払いをスタートさせたBさん(44歳)の場合

お子様の大学進学を機に住宅検討を開始されたBさん。今まで何度か住宅の検討をしてはいたものの、子供の転校など諸問題を考え二の足を踏んでしまっていたとのこと。子育てがひと段落したところで、終の棲家を確保すべく分譲マンションを購入することになりました。

<借入期間>

・80歳ー(44歳+1歳)=35年 ⇒ 35年間の借入可能

<月々の支払い額>

・86,799円/月 (35年払い・ボーナス払いなし)

<メリット>

・上限の完済年齢(80歳)までに住宅ローンを払いきることができる。

<デメリット>

・退職後もローンの支払いが続く。

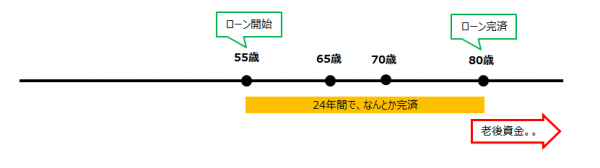

2-3. 退職を前に住宅購入へ踏み切ったCさん(55歳)の場合

全国転勤のあるお仕事をなさっているCさんご夫妻。マンションへの憧れはあったものの、検討する度に転勤の繰り返し。「さすがに退職前に住宅を購入したい」という奥様からのご要望もあり、ご実家に近いエリアで分譲マンションを購入。自分たちにとって最良の物件が見つかり、ようやく落ち着くことができると安堵されていました。

<借入期間>

・80歳ー(55歳+1歳)=24年 ⇒ 35年間の借入不可、最長24年間の借入

<月々の支払額>

・119,251円/月 (24年払い・ボーナス払いなし)

<メリット>

・退職前にローンを組むことができる。

<デメリット>

・35年の融資を受けることが不可能な為、月々の支払い負担が大きくなる。

・退職後もローンの支払いが続く。

・加齢に伴い、団体信用生命保険加入の条件に抵触する恐れがある。

・借入れに際して、厳しい条件が付けられる場合がある。

※決して借入ができないというわけではありませんので、

気になる方はお近くのモデルルームで相談してみましょう。

住宅購入のタイミングは、誰かから与えられるものではなく自分で決断して選ぶことができるものです。 「まだ早い」とか「あと5年くらいのうちに」とか悠長なことを言っていると、結局は自分の首を絞めてしまうことになりかねません。住宅ローンを将来にわたってどのように返済していきたいか、一度じっくり考えてみましょう。

3.やはり「なるべく若いうちに」だった!!

3-1. 銀行はズバリあなたの年齢を見ている!!

では視点を変えて、お金を貸す側である金融機関はあなたの何をみて融資の可否を判断しているのでしょうか?国土交通省の民間住宅ローンの実態に関する調査結果報告書によると。。

やはり、完済時年齢が不動の1位のようです。ほぼ100%の金融機関で考慮すべき項目として挙げられています。しかも3位は借入時年齢。なんだか年齢のことばかりですね。金融機関からすれば、何百何千万円のお金を赤の他人に貸し付けることで金利等の利益を得ることが目的なので、最終的にちゃんと完済してもらえるということが大前提になります。若ければ若いほど働ける期間が長くなる分、返済の能力が高いとみなされる のもうなずけますね。

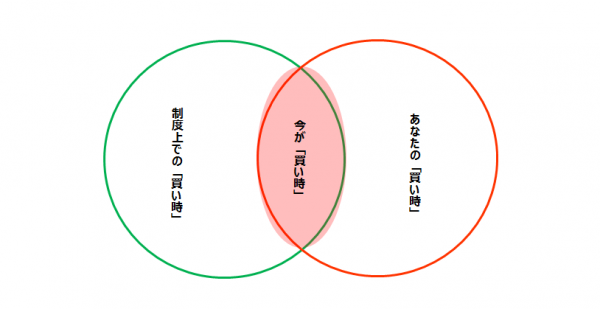

3-2. 私たち住宅営業マンが「今が買い時」といつも言う理由

「今が買い時です!」どんな住宅営業マンも一度は口にするこの言葉。どうせ誰に対してもマニュアルに添って同じように言っているのでしょう?と思っていませんか?まぁ実際そうですね。だって、住宅に興味を持ったその時点で、実はあなたの買い時は【今】なのですから。

「今」は住宅ローンの低金利や住宅ローン控除の延長(10年→13年)など「より家を買いやすい時期」であり、前述のように、住宅ローンは完済までを見越してなるべく若いうちにスタートさせた方が良いという現実もあります。つまり、買う気になった今、来年よりも今年、来月よりも今月、明日よりも今日が住宅ローンを組むうえで、よりあなたに有利に働くことが多いのです。充実した【制度上での買い時】と、住宅に興味を持ってモデルルームの見学に来た【あなたの買い時】が交わるまさに「今」は買い時。 そう思いませんか?

4.まとめ

私たちには寿命があり、仕事をして収入を得ることができる期間も永遠ではありません。光陰矢のごとし。限りある時間の中でお金を借りて返す。そのためにも、余裕を持った返済計画をたてることが大切です。焦って無理に納得もできないような物件を購入する必要はありませんが、魅力を感じる物件に出会えることができたのであれば、勇気をもって一歩踏み出してみてはいかがでしょうか?

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。