20代になると、仕事だけでなく結婚や出産などライフステージが大きく変化します。こうしたタイミングで、住宅購入を検討する方も少なくありません。しかし、「20代という若さで本当に不動産を購入できるのか?」と疑問に感じる方も多いでしょう。

実際には、20代でもマンションの購入は十分に可能です。ただし、住宅ローンや税制に関する知識、どのような物件を選べば良いのかなど、ポイントを押さえて計画的に進めることが重要です。

そこで本記事では、20代でマンションを購入するメリット・デメリットや選び方、住宅ローンを組む際のポイントについて解説します。住宅購入を迷われている20代の方は、ぜひ参考にしてください。

住まい探しは、情報収集から始めませんか?

アルファあなぶきStyle会員サービスでは、

希望エリアの新築マンション・中古住宅の最新情報をメールでお届け。

さらに、住まい選びのコツや購入手続き、暮らしに役立つ情報も受け取れます。

まずは無料会員登録で、理想の住まい探しをスムーズに始めましょう。

20代でマンションを購入する人は意外と多い

実際に、20代でマンションを購入する人はどのくらいいるのでしょうか。データや事例をもとに見ていきます。

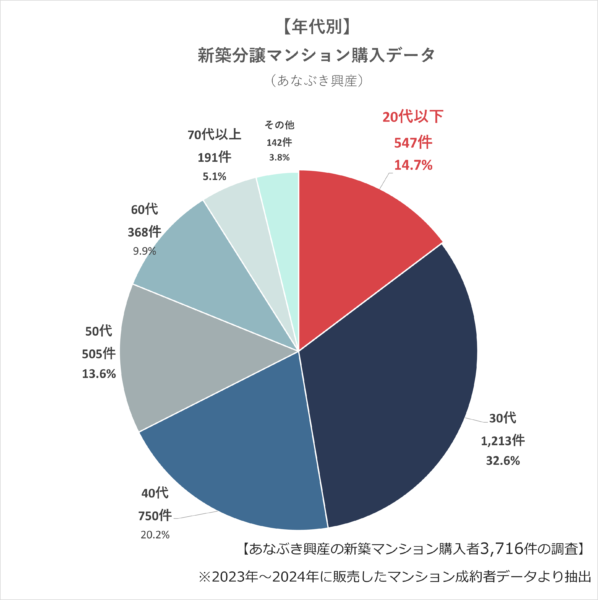

20代のマンション購入者データ

西日本を中心に新築分譲マンションを販売しているあなぶき興産の購入者データによると、20代での新築マンション購入した人の割合は14.7%です。住宅購入の主な世代である30代、40代に比べると少ないものの、20代でも一定数の人がマンション購入を決断していることが分かります。

背景には、老後への備えや資産形成への関心が高い若者が増えていることに加え、SNSでの「ルームツアー」や「内装・間取り紹介」動画の増加によって、より良い住空間を求める傾向が強まっていることが挙げられます。さらに、20代のマンション購入をサポートする長期住宅ローン商品も登場しています。このような理由から、20代でマンション購入をする人は増加傾向にあるのです。

では実際に、20代でマンションを購入した人たちは、どのようなきっかけや理由で購入を検討し始めたのでしょうか。具体的な事例をご紹介します。

20代のマンション購入者事例

ここでは2つの事例をご紹介します。ご自身の状況と照らし合わせながら、マンション購入をより身近に感じていただければ幸いです。

【事例①】

20代のご夫婦と子ども1人の3人家族。賃貸物件に住んでいて、子どもがペットを飼いたいと希望したことがきっかけで、ペット可の賃貸物件を探し始めました。

仕事や保育園の関係から近隣エリアで探したものの、ペット可となると現在よりも家賃が高くなってしまいます。これから必要になる教育費や将来の貯蓄も考え、頭を悩ませていたそうです。また、ペット可の物件は数が限られており、「ここがいい」と思えるマンションがなかなか見つかりませんでした。

そんな中、物件探しの相談をしていた不動産会社の担当者から、賃貸ではなく購入という選択肢を提案されました。住宅ローンをシミュレーションしてもらったところ、月々の返済額が検討していた賃貸物件の家賃とあまり変わらないことが分かりました。さらに「購入なら資産として残る」というアドバイスが決め手となり、最終的にマンションを購入することを決めたそうです。現在は、念願だったペットとの生活を楽しんでいます。

【事例②】

20代のご夫婦2人暮らし。結婚当初から住んでいた賃貸物件が手狭に感じ始め、将来子どもを持つことも考えて広い賃貸物件を探し始めました。

どうせ引っ越すのであれば長く住める物件がよいと考え、安全性や設備も重視していました。しかし、理想に合う物件はなかなか見つからず、条件に合うものが見つかっても家賃が高くて手が出せなかったそうです。

そんな時、新築マンションの広告が目に留まり、「いずれはマイホームを持ちたい」という思いもあってモデルルームに足を運びました。最新のセキュリティや設備に魅力を感じ、賃貸から購入へと検討を切り替えたそうです。

価格を考えて、当初は中古マンションも検討していましたが、いくつか内覧すると新築マンションの新しさが忘れらなかったといいます。将来を考えると、いずれ売却して引越す可能性もゼロではないため、最終的に駅を利用できる立地条件がよい新築マンションに決めました。実際に住んでみて「これなら子どもが生まれても安心」と満足しているそうです。

マンションを購入する理由はさまざまですが、今回のように賃貸探しをきっかけに最終的にマンション購入に至るケースは多いようです。住まいの安心感や資産としての価値などを総合的に判断し決断されています。どのようなキッカケであっても、将来を見据えて検討することが大切です。

20代でマンションを購入するメリット

では、20代でマンションを購入することで得られるメリットにはどのようなものがあるのでしょうか。具体的にご紹介します。

住宅ローンを長期で組める

20代であれば、住宅ローンを長期で組むことが可能です。住宅ローンは一般的に35年の借入期間で組むケースが多いですが、近年では最長50年までとしている金融機関も増えています。

多くの金融機関では、住宅ローン完済時の年齢上限を主に80歳前後までとしています。年齢上限を超えた借入期間は設定できません。完済時年齢を80歳と想定した場合、50年の借入期間を利用できるのは30歳までということになります。

20代であれば50年までの長期で住宅ローンを組めるため、大きなメリットといえるでしょう。借入期間が長いほど月々の返済額を抑えることができますし、資金に余裕があるときは繰り上げ返済をするなど、返済計画にも柔軟性を持たせることができます。

50年住宅ローンはこちらで詳しく解説しています。

住宅ローンを若いうちに完済しやすい

20代のうちに住宅ローンを組んで返済を始めると、比較的若いうちに完済できるのもメリットです。例えば28歳で住宅ローンを35年で借りる場合、63歳で完済となります。しかし40歳から35年ローンを始めた場合は、75歳まで返済が続きます。早めに完済できれば、その分、老後資金の準備にも早く取り組めます。

早くから資産形成できる

20代という早い段階から資産形成できる点もメリットの一つです。賃貸住宅の場合、家賃は住んでいる限り発生し、支払った分は自分の資産にはなりません。たとえば、毎月12万円の賃料なら1年で144万円、数年単位ではさらに大きな出費となります。

一方、マンション購入をした場合、家賃と同じ程度の支出を住宅ローンの返済に充てることで、資産となる不動産を手に入れることができます。さらに完済後は家賃並みの支払いがなくなるため、固定費を抑えることが可能です。長期的に見れば不動産という資産を持っておくことで、豊かな老後の生活に役立つでしょう。

賃貸にかかる無駄な出費を抑えられる

早い時期にマイホームを持つことで、賃貸生活で生じる無駄な出費を削減できます。賃貸住宅では家賃のほかに、引っ越しのたびに発生する礼金や更新料、クリーニング代、物件ごとに必要になるカーテンや家具、ガスコンロなどの費用がかかります。しかし、自分の持ち家を早く取得すれば、これらの費用を抑えることができます。

老後の住まいを確保できる

20代でマンションを購入しておけば、老後の住まいを心配する必要がありません。賃貸物件では、高齢になるほど入居審査が厳しくなり、希望の住まいに住めなくなることもあります。また、収入が減った後も家賃負担が続く不安も考えられます。

マンションは住宅ローン完済後も、管理費や修繕積立金の支払いは残ります。しかし、金銭面での不安や住まいが決まらないリスクを考慮すると、自宅が確保できている安心感は大きなメリットとなります。

賃貸と比べて設備が整った住まいを選べる

分譲マンションは賃貸物件と比較して、防音・防犯設備が充実していたり、住民が共同で利用できる施設(ジムやキッズスペースなど)が設けられていたりと、快適な住環境が整っているケースが多く見られます。また、室内のキッチン・浴室などの住宅設備や、床材なども高品質なものが採用されていることが多く、より良い住環境を求める人にもおすすめです。

20代でマンションを購入するデメリット

20代でのマンション購入にはさまざまなメリットがある一方、注意したいデメリットもあります。事前に把握しておくことで、購入後のトラブルや後悔を防げるでしょう。

選べる物件が限られる

20代は30代・40代に比べて年収や貯蓄が少ない傾向があるため、住宅ローンの借入可能額が少なく、希望する立地や間取り、設備を備えた物件を選ぶのが難しい場合があります。希望に近い物件を見つけるには条件の優先順位を見極めて工夫することが大切です。なお、住宅ローンに関する詳細は後ほどご紹介します。

家族構成の変化で住みにくくなることがある

20代は今後のライフステージが大きく変化しやすい年代です。結婚や出産、親との同居など、家族構成に変化があると現状の間取りや広さでは住みにくくなることもあります。こうした将来の変化を見据えて、柔軟に対応できる物件を検討することが重要です。

転勤や引越しがしにくくなる

20代は転勤や転職など、仕事の面でも将来的に変化が起こる可能性があります。賃貸住宅であれば引越しは比較的簡単ですが、マンションを購入しているとそうはいきません。購入したマンションを売却するか、賃貸に出すか、またはどちらもせず空室にしておくのか決める必要があります。売却しない場合、新たな住まいの家賃と住宅ローンの二重払いとなり、負担が大きくなる点に注意してください。このように、仕事面でのライフステージの変化も見据えたうえで、住まいの選択をすることが大切です。

なお、転勤の可能性がある場合は、勤務先で転勤先の家賃補助や住宅購入の支援制度があるかどうかを事前に確認しておくと安心です。

20代に適したマンションの選び方

20代でマンションを購入する際は、次のような点に注意して物件を選びましょう。

将来的な住み替えも想定しておく

若いうちはライフスタイルの変化が多いため、転勤や結婚などで住み替えの可能性も考慮してマンションを選びましょう。万が一の際に備え、売却しやすい物件を選ぶのがポイントです。

マンションのデザインや間取り、広さなども売却する際にポイントとなる要素ですが、資産価値が落ちにくい立地を選ぶことが重要です。人気の駅周辺や生活利便施設が充実しているエリア、災害リスクが低い地域もおすすめです。

ライフスタイルの変化にも対応できる物件を選ぶ

物件を選ぶときには、現状のライフスタイルに合う広さや間取り、周辺環境で決めがちですが、将来を想定し、家族が増えた場合も対応できる物件にしておくと安心です。間取りや設備はあとから費用をかけることで変更できますが、物件の広さや周辺環境を変えることはできません。将来的に複数人でも生活できる広さの物件や、収納が充実している物件を選ぶとよいでしょう。また、物件の周辺には生活に必要な施設が揃っているか、子育てしやすい環境かなど、あらかじめ考慮しておくことが大切です。

価格だけで決めない

20代は借入額に限りがあるため価格重視になりがちですが、価格だけで選ぶのはリスクがあります。安価な物件は老朽化や修繕計画の遅れ、融資が通りにくい場合もあるため、販売価格だけではなく、管理費・修繕積立金などランニングコストや将来的な修繕費用も含めて総合的に判断しましょう。

無理なく返済を続けられる価格のマンションを選ぶ

住宅ローンの借入額は、契約者の属性や金融機関によって異なりますが、借入可能額が最適な返済額とは限りません。安さだけを重視した物件選びはおすすめしませんが、そもそも20代で購入できる価格帯は限定されがちです。

一般的にマンションを購入する場合、世帯年収は350万円以上が目安です。そして、住宅ローンの借入額は年収の7倍程度が目安と言われており、年収350万円なら2,450万円前後の借入が可能ということになります。

将来のキャリアプランや人生設計によって無理なく返済を続けられる金額は異なります。借入限度額では、返済の不安を感じる人もいるでしょう。余裕を持った返済計画を立てたい場合は、月々のローン返済は手取り年収の25%以下を目安にすることをおすすめします。例えば年収350万円なら手取り年収は270万~280万円前後となるため、年間のローン返済額を67.5万~70万円前後に収めるとよいでしょう。

なお、住宅ローンの審査が通るかどうかは金融機関によって異なります。また、車のローンなど他の借入状況によっても異なる点に注意してください。

20代で住宅ローンを借りる際の注意点と対策

20代でマンションを購入するには、住宅ローン利用が一般的です。ローン利用時に押さえておきたいポイントを確認しましょう。

長期になるほど利息負担が大きくなる

20代では長期の借入期間を設定することが可能ですが、返済期間が長くなるほど、支払う利息は増えます。例えば、通常の給与に加えてボーナスの支給タイミングで繰り上げ返済するなど、余裕がある時期に繰り上げ返済を活用し、少しでも返済期間を短縮する工夫をしましょう。

借入可能額が低い場合が多い

20代は30~40代と比べて年収が低い傾向にあるので、それに応じて借入可能額も少なくなります。多くの自己資金も準備が難しく、物件の選択肢も制限されがちです。立地条件を妥協したり、広さを最低限に抑えたりすれば、予算内に収められるかもしれませんが、それだと将来的なライフスタイルの変化に対応できない可能性があります。

夫婦や親子で収入を合算して借入可能額を増やしたり、親からの贈与を利用したりすることで、将来のライフスタイルにも対応できる快適な住まいを選択できる可能性があります。

住宅ローン以外にもランニングコストが掛かる

マンションの購入後は、住宅ローンの返済以外にもさまざまな費用がかかります。例えば毎月の管理費や修繕積立金、駐車場を利用している場合は駐車場代の支払いが必要です。また、毎年不動産の所有者に課される固定資産税・都市計画税も支払わなければいけません。

また築年数が経つと、予想外のメンテナンスや修繕も必要となります。固定で発生するランニングコストに加え、こうした予期せぬ支出も想定し、余裕を持った返済計画を立てることが重要です。

住宅ローンの審査では年収以外も見られる

住宅ローンの審査では、申込者の年収以外にも雇用形態や勤続年数、自己資金などを総合的に見て判断されます。中でも注意しておきたいのは、住宅ローン以外の借入状況やその返済履歴です。延滞の履歴があるとローン審査は非常に厳しくなります。月々の電話代に含まれている携帯電話の端末代や奨学金の延滞も影響することがあります。

住宅ローンの審査が気になる場合は、不動産会社や金融機関の担当者に相談することをおすすめします。

住宅ローンの審査について詳しく知りたい方はこちらの記事もご覧ください。

まとめ

20代でのマンション購入は、決して早すぎる決断ではありません。メリットとデメリットの両面がありますが、注意点を把握してあらかじめ対策しておけば、物件選びに失敗せず購入できます。20代でマンションを購入する場合、住宅ローンの返済やランニングコストの支払い、そしてライフスタイルの変化など、購入後の生活も考慮したうえで物件を選ぶことが大切です。ここでご紹介した内容を参考に、ご自身にとって快適なマンションを探してみてください。

理想の住まいに出会うために、次の一歩を。

住まい選びは、タイミングと情報が大切。

アルファあなぶきStyle会員に登録をすると、

希望エリアの新着物件情報に加え、住まい選びや住宅購入、入居後の暮らしに役立つコンテンツをメールでお届けします。

さらに、住まいに役立つデジタルブックも読み放題。

住まい探しのはじめの一歩から購入後の暮らしまで、

立つ情報を受け取りながら、自分のペースで住まい選びを進めませんか。

ぜひ無料会員登録をご利用ください。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。