マンションを検討するにあたって、「どれくらいの年収があればいいのか」「自分はいくらローンが組めるのか」「周りはいくらぐらい借入れをしているのか」って気になりますよね。

マンションを購入する場合、多くの方が住宅ローンを組みますが、住宅ローンが組めるか、組めないかで検討できるマンションが変わってきますので、今回は住宅ローンの目安を分かりやすく紹介します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1 マンション購入は年収を基準に検討しよう

マンションを購入する場合、多くの方が住宅ローンを組みます。

住宅ローンの借入れが出来るか、出来ないかの大きなポイントは「年収」です。なぜなら年収は住宅ローンを返せる資金力があるかどうかの判断基準になるからです。

本記事では、年収や返済額から見てどれくらいの額の住宅ローンが組めるのかを詳しく解説していきます。

しかし年収以外にも、頭金の額、年齢や職業、現在のお借入れ状況、過去のお支払い状況、健康状態なども住宅ローンの審査をする上で重要なポイントとなります。そのため、年収がいくらあるからローンを必ず組める、組めないとは一概に言えないということも念頭に置いておきましょう。

2 住宅ローン借入額の目安をチェックしよう

2-1 まずはざっくりと計算!目安は年収の5~6倍

一般的に住宅ローンの借入額は、年収の5~6倍が目安といわれています。

共働きの世帯であれば家族年収の5~6倍が目安ということになりますね。

つまり年収300万円の方であれば5~6倍の1,500~1,800万円の借入れが目安ということになります。

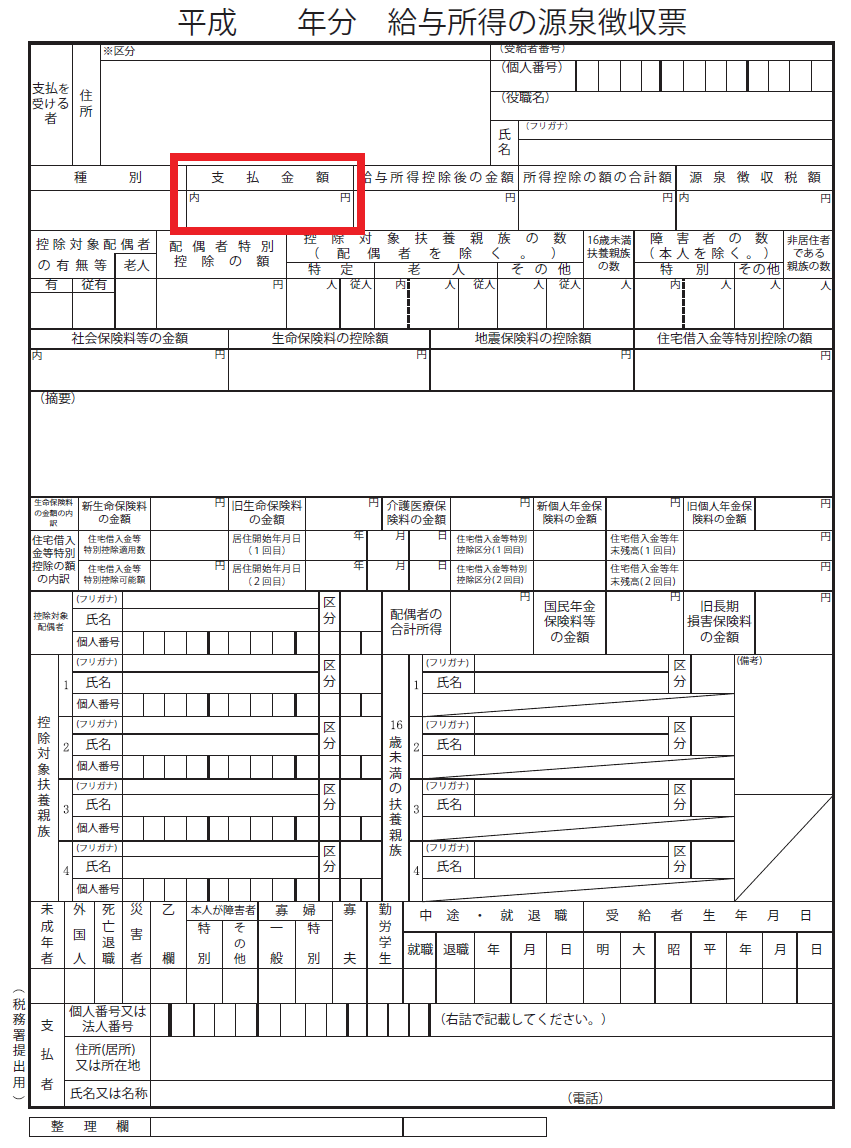

さて、ご自身の年収が分からない方のために、年収がどこで分かるのかを紹介します。

年収は年末に会社からもらう源泉徴収票に載っています。

住宅ローン審査をする際も、直近の源泉徴収票が必要なので準備をしましょう。

赤枠で囲っているところが年収です。

税金を引かれる前の金額なので、実際の手取りより金額が大きいです。

これでご自身の年収を知ることができますね。

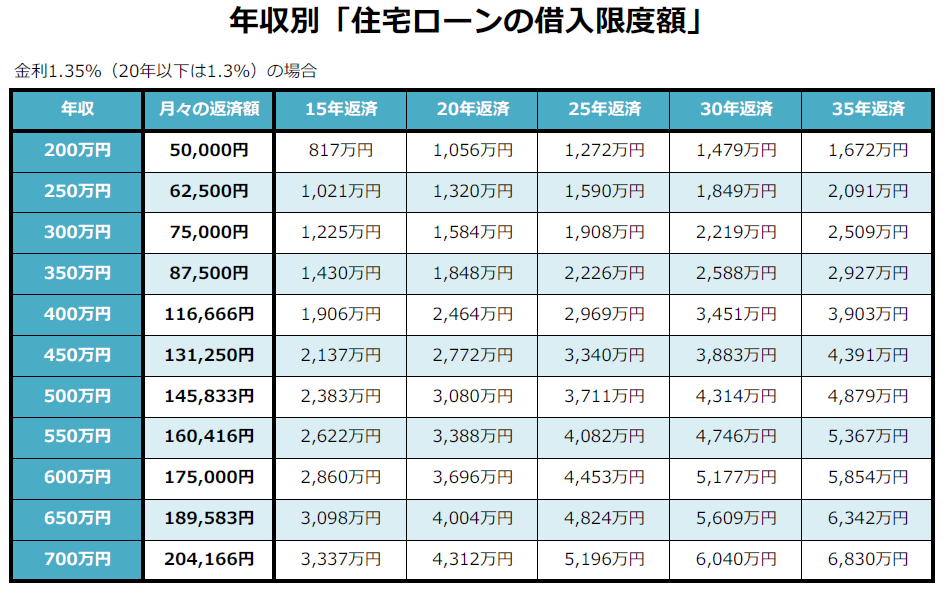

2-2 「年収別にみる」住宅ローン借入限度額

細かく年収別に住宅ローンがいくらくらいまで借入れできるのか表にしてみました。

住宅金融支援機構の住宅ローン商品を利用して試算しておりますが、住宅金融支援機構の場合は80歳までに完済(住宅ローンの支払いを終える)という決まりがあります。

例えば55歳の方は80歳-55歳=25年(住宅ローンが組める期間は-1年の実質24年)までとなりますので注意してください。

住宅ローン審査の金利は銀行によって違います。住宅ローン商品によっては、1%以下の低金利のものもあります。

審査金利が低ければ低いほど借入れできる金額も多くなります。

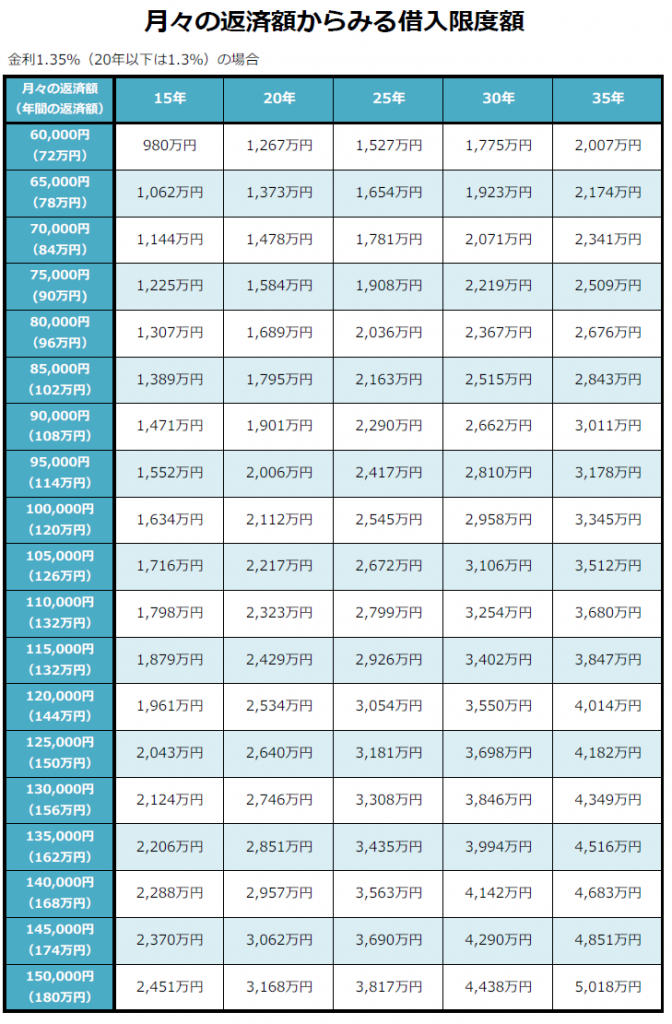

2-3 「月々の返済額からみる」住宅ローン借入限度額

年収別から借入限度額を考えるのもひとつの方法ですが、イメージしやすいのは、月々の返済できる金額から考える借入限度額です。

お子様の進学に必要な資金等のライフプランを考慮しながら、毎月の支払い負担がいくらであれば、返済できるのかを総合的に見ていくことになります。

ボーナス払いができるか、できないか、でも状況は大きく変わってきますよね。

「年間に合計でいくら返済できるか」を考えて、次の表を参考に借入額を考えてみてください。

3 借入限度額まで借りられない場合がある!?

私はマンション販売の仕事をしていますが、接客させていただいているお客様の中には、何らかの借入れがある方もいらっしゃいます。

何らかの借入れがある方で、住宅ローンの事前審査に落ちてしまうパターンは大きく分けて3パターンありますのでご紹介します。

3-1 他の借入れがあるケース

車のローンやカードローンがあると、借入希望金額まで借入れできないケースがあります。

少し難しい話になるのですが・・・

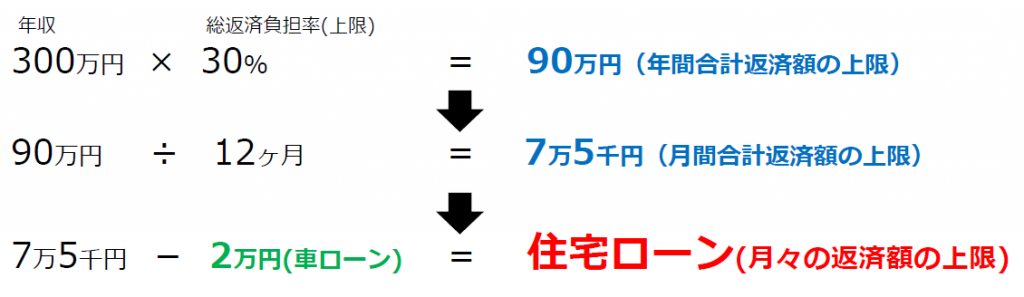

住宅ローンには、総返済負担率「年収×○%≧年間合計返済額」という決まりがあります。

フラット35では下記の基準となっています。

| 総返済負担率(住宅金融支援機構HPより) | |

|---|---|

| 年収400万円未満 | 年収400万円以上 |

| 30%以下 | 35%以下 |

この○%は銀行によって異なります。

例えば、住宅金融支援機構での借入れを希望しており、年収300万円、車のローンが月々2万円ある場合、

「年収×○%≧年間合計返済額」にあてはめると、

これを計算すると、住宅ローンだけで月々の返済が55,000円を越えてしまう場合はお借入れができないということになります。

住まいと車の両方欲しい場合は、住まいはローンを組み、車は購入資金が貯まった頃に現金購入するのも一つの方法です。

3-2 他の借入れを隠しているケース

お車のローン・カードローンなどは隠さずに申告するようにしてください。他の銀行からの借入れだから記入しなくて大丈夫だろうとは思わないでくださいね。

住宅ローンの用紙に記入を忘れただけでも、借入れを隠しているとみなされ、通るはずのローンが通らなくなることもありますので気をつけてください。

3-3 滞納歴があるケース

住宅ローンは銀行からお金を借りるということなので、滞納歴がある方はローンが通らないことがあります。とはいっても、ローンを通すかがどうかは銀行判断になるので、不安な方はまず事前審査を受けてみることをオススメします。

さて、ここまでの知識が理解できると「自分は借入れが多いからローンは通らないかな。」と思っている方もいらっしゃるのではないでしょうか?

借入れがあってもローンを組む方法がないのか?次の章でご紹介します。

4 借入れはあるけどローン金額を上げたい!その方法とは?

4-1 共働きなら組めるローン金額が上がる!?

共働きのご夫婦であれば、収入合算をすることで組めるローン金額が上がります。

たとえば、ご主人の年収が300万、奥様の年収が200万の場合、収入を合わせると500万円になります。この500万円をご夫婦の年収とみなし、計算をする方法もあります。

これなら、一人では通らなかった住宅ローンも、二人だと通る可能性が上がりますね。

この収入合算も銀行によって条件が異なりますので、一度相談することをオススメします。

4-2 今の借入れを減らせるか検討してみる

住宅ローンの他に借入れがあるので「年収×○%≧年間合計返済額」にあてはまらない方。

今の借入れをすべて返済、もしくは、一部返済することは可能ですか?

住宅ローンの契約日までに返済できるのであれば融資がつく可能性はぐーんとUPします!

まとめ

いかがでしたか?マンション購入費は借入金額が大きいだけに、「自分の年収でも大丈夫なのかな?」と考えている方が多いです。今回は目安をご紹介いたしましたが住宅ローンは銀行によって借入れが可能かどうかの返答が違うこともしばしば。少しでも興味があるのであれば一度、銀行やモデルルームで相談してみてもいいですね。

今回はフラット35という固定金利でのご紹介でしたが、ローンの商品によっては、もっと金利が低いものもあります。

最長35年返済といわれている住宅ローンですが、最長40年返済の銀行もあります。条件が変われば、借入れできる金額も変わりますね。

実際に借入れできるかどうかは住宅ローンの事前審査で分かります。

事前審査をしたからといって、購入しなければならないものではありませんので、借入れできるかが知りたいだけの方も安心して調べることができます。モデルルームに行って実際にやってみるのもオススメですよ。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。