住宅ローンの月々返済額の目安が気になっているという方は多いかと思います。私も日々お客様とお話する中でよく聞かれます。私が担当するお客様で実際にローンを組んだ方に多いのは7万円台です。しかし、人によって収入や家族構成、貯金額など違う為、一概にこれが目安です、というのもありません。一つ目安があるとすれば「今の家賃」。これを基準にそれぞれ検討していくのがよいかと思います。

今回は「今の家賃」を基準に月々の返済額の目安を考えていくとともに、その月々返済だといくらの住宅ローン借入額になるのかを紹介していきます。収入と支出のバランスを考えて、あなたなりの目安を見つけましょう。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

月々の返済額の目安は今の家賃

今の家賃を基準考える理由

住宅ローンの月々の返済額において目安になるのが「今の家賃」です。まずはなぜ家賃を基準に月々の返済額を考えるべきなのかを詳しく見ていきましょう。

1. 家計の中の「住居費」が変わらない

現在の家賃を払って生活できているのであれば、そこまでの費用負担は問題ないからです。もちろん収入に大きな変動のある方においてはこの限りではないですが、一般的な固定給の方であれば多くは問題ありません

2. 具体的に考えられる

今の家賃を払いながらの生活であれば具体的にいくら貯蓄ができて、自由に使えるお金がいくらあるかはおおよそ目算が立つと思います。後に紹介しますが、住宅を購入すると税金や修繕にかける費用など、住宅ローン以外にかかってくる費用があります。その部分をカバーしながら支払っていけるよう計画しておく必要がある為、今の生活をベースに考えていくことが大切です。

現在、実家や社宅など家賃負担がほとんどない方については、住宅を希望しているエリアの家賃相場を参考に考えてください。

住宅購入後、住宅ローン以外に負担するお金

先程の章で住宅購入後にかかってくる費用について触れました。具体的にどのようなものがかかってくるかを紹介してきます。

1. 固定資産税(都市計画税)

固定資産税とはご存知の方も多いかもしれませんが、毎年1月1日時点でその土地・建物を所有している所有者にかかる市町村税です。詳しくは「固定資産税はいつ支払うの?知っておきたい固定資産税について」にて紹介していますのでご覧ください。

毎年支払う税金なので月々の返済(住宅費)と考えておく必要があります。

所有している土地・建物の場所により金額は違いますので一概にいくらとは分かりません。担当の営業マンや不動産屋に聞いて見てください。周辺の建物などを基に、およその金額は教えてくれるでしょう。

2. 管理費・修繕積立金

検討する物件がマンションの場合、毎月管理費・修繕積立金がかかります。これらは長く綺麗にマンションを維持していくための費用として必要なものです。また、住宅は古くなっていくものですので、修繕箇所も多くなっていきます。その兼ね合いで修繕積立金は将来的に上っていくように計画されている物件がほとんどですので、修繕計画についても気にしておきましょう。

この2つの費用について、詳しくは「分譲マンションの「管理費」と「修繕積立金」のすべて」をご覧ください。

これらも住宅の為に毎月支払うものことなので住宅費として見ておきましょう。

一戸建ての場合も修繕当然に修繕は必要になってきます。アットホーム㈱によるインターネットの調査によると平均556万円の修繕費用がかかっているというデータがあります。「新築一戸建て購入後30年以上住んでいる人に聞く 「一戸建て修繕の実態」調査」(アットホーム調べ)

一戸建ての場合においても修繕費を見ておく必要はあると言えますので、住宅費として見ておきましょう。

今の家賃を基準に家計の見直しをする

では具体的に今の家賃を基準に月々の返済額を考えていきましょう。

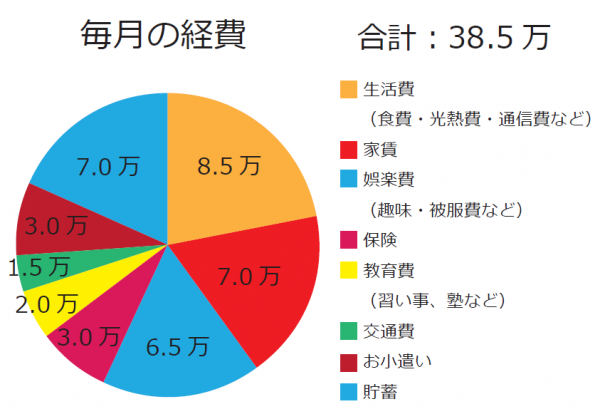

1. 家計を洗い出す

上記のような家庭があったとします。まずはこのように家計を洗い出してみましょう。

2. 内容を見直す

この内訳の内容を見ていきます。まず、確認したいのは「貯蓄」についてです。この貯蓄の目的が住宅購入の為のものが含まれているのであればその分は住宅費に充てる事ができます。

それと「娯楽費」についてです。少し節約が可能であれば見直してみましょう。

3. 住宅購入後、見直せる部分

検討する住宅によっては設備が整っているものもあります。その内容によっては今の「生活費」も見直す事が可能です。

例えば下記のようなものについて検討してみてください。

- インターネットが使い放題

- 節水型の設備仕様

- 省エネ設計のガス給湯器

- 電気の供給方法(高圧一括受電など)

- オール電化物件

- 太陽光パネル

など

また、住宅ローンには基本的には「団体信用生命保険」(詳しくは「徹底解説!住宅ローンの団体信用生命保険について」にて紹介しています)という保険が付いてきますので現在加入している「保険」の内容を見直すことも可能でしょう。

4. 住宅ローン控除の利用

住宅を購入する場合に住宅ローンを利用すれば、一定の条件内であれば「住宅ローン控除」という税制度を使うことができます。この控除は住宅ローンの残債に応じて一定期間、所得税・住民税が還付されるというものです。

期限付きですが、住宅費を軽減するメリットがあります。具体的な金額については購入する住宅によって、支払っている税金の額によっても変わりますので担当営業マンに相談してみましょう。

以上の過程から住宅ローンに充てても良い月々の額の最大値が見えてきたでしょうか。ここまでは大丈夫というラインがそれぞれに見えてきます。

生活スタイルや家の設備によって差があるので、月々の目安は一概にいくらとは言えないことがわかると思います。

以上が月々の返済額についての考え方になります。

次の章からは月々の返済額から予算を決めていく方法を紹介しています。少し内容が変わってきますが予算を決める方法としてはとてもスムーズなので是非試してみてください。

月々の希望返済額が決まると予算も決まる

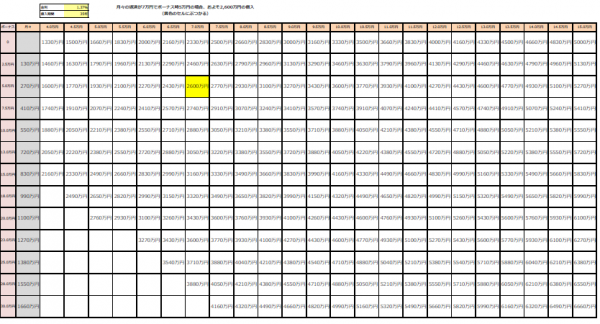

以下の表は月々の返済額から住宅ローンの借入額を計算した早見表です。

「例えば月々の返済額が7万円だった場合には○○万円の借入になりますよ」というのをいくつかのパターンにまとめたものになります。

一般的には物件価格から月々の返済額を出すといった流れですが、これとは逆のパターンで算出することにより、一覧になっているので住宅の予算について考えやすくする事が出来ます。また、住宅ローンがより現実的な数字に思えてくることと思います。

※金利1.37%、借入期間35年の場合の試算表

※小さくて見にくい為、コチラのPDFファイルでご覧ください。(試算表PDFファイル)

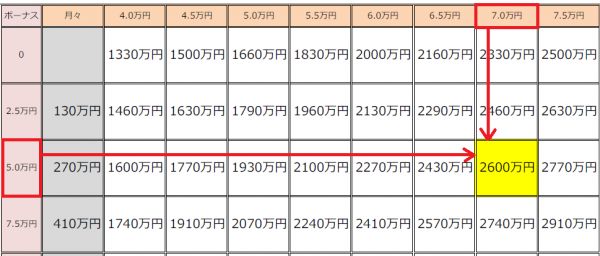

1. 月々とボーナスの返済希望額を決める

住宅ローンを組むとして月々いくらまでなら支払っていけそうでしょうか。また、ボーナス払いはどうですか?例えば、「月々7万円/ボーナス払い5万円」であれば支払っていけるとします。するとこの表の2,600万円にぶつかります。(黄色のセル)

2. 頭金を加える

例えば頭金200万円の場合、先ほどの2,600万円から200万円を加えます。すると、2,800万円となります。これがあなたの月々の希望返済額から導いた予算です。

ちなみに「頭金」とは物件価格に充当するものです。住宅購入にかかる経費は物件価格以外にも登記費用や金融機関への手数料・保証料などがあり、自己資金全てを充てないようにしましょう。物件価格以外にかかる経費については「マンション購入~購入後までの費用総ざらい!必要なお金、全部教えます」をご覧ください。

3. 管理費・修繕費に注意

分譲マンションの場合であれば毎月管理費・修繕費がかかります。ですので、先ほどの月々の支払いから管理費・修繕費を差し引きましょう。

例えば、管理費7,600円、修繕積立金4,700円の場合、月々の返済額から12,300円を差し引くといった具合です。検討するマンションにより違いますので差し引き額はあくまで目安です。上記の管理費・終戦積立金は「アルファスマート国分」という物件の場合の数値です。

4. ボーナス払いは4割~5割まで

例えば3,000万円借入する場合、フラット35であれば1,200万円までがボーナス払いに振り分けられる上限です(借入額の4割)。金融機関によりこの上限はまちまちですがおおよそ4~5割までとしている金融機関が多いので注意です。この表ではフラット35にあわせて作っていますので、左下の数字がない部分が4割を越える部分と言う事です。

ご年収や年齢、他の借入状況など実際に借入できる金額はそれぞれの状況によって変わってきます。当然この試算表よりも多く借入できる方もいらっしゃいますし、逆も然りです。

ご自身の借入限度額については他の記事でも紹介していますので詳しくは「【早見表付】年収から計算!マンション購入限度額と重要ポイント3つ」をご覧ください。

また、この試算表は金利1.37%、借入期間35年で計算しておりますので、金利や借入期間が変われば記載している金額から変動します。(金利:下れば借入額は増える・上れば借入額は減る、年数:長くなれば借入額は増える・短くなれば借入額は減る)

では次の章で、インターネットやチラシのどこをみれば価格が書いてあるかを紹介します。

これでその物件が予算内かどうかわかるようになります。

販売価格はホームぺージ・チラシの物件概要を見ると分かる

インターネットの場合

例えば新築マンションのホームページを見る際に「物件概要」というページをご覧になった事はありますか?

この物件概要にはその物件の面積や価格、管理費・修繕費、間取り、売主、施工会社、引渡し時期など多くの情報が詰まっています。

この中に販売している物件の価格が表示されているので、価格を知りたいとき「物件概要」を見てみましょう。

この物件概要の中の「販売価格」の項目に金額が記載されています。下の例に出している物件で説明すると「現在販売している物件の中で最低分譲価格が2,280万円で最高分譲価格が3,080万円です」という意味です。ちなみに物件によっては期分け分譲といって、いくつかの期に分けて物件を販売していく方式をとっている物件もあり、その場合においては、その期の最低と最高分譲価格が記載されています。下の例では第4期分譲となっています(第4期で販売している物件の中での最低最高分譲価格という意味)。これは、後ほど説明するチラシにおいても同様です。

チラシの場合

こちらも「物件概要」に注目です。先に説明したインターネットの物件概要とほぼ同様のことが書いてあります。どこに書いてあるかと言うと、多くはチラシの最下部や右下にあります。かなり小さい文字なのであまり目立ちませんが「販売価格」という項目がありますので目を凝らしてよく見てみましょう。

まとめ

いかがでしたか。それぞれ目安がわかりましたでしょうか。お役に立てておれば幸いです。

現在の家賃を基準に月々の返済額を考えていくことで、住宅ローンがより具体的に思えてくるはずです。また、住宅ローンの月々の返済額から予算を決めていく方法を紹介しましたが、住宅を検討する要素は他にもたくさんあります。あくまで参考程度に捉えてください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。