「住宅ローン・税金・保険」の分野でも、マイホームの支払負担を軽減させることが出来る経済的メリットがあるのはご存知でしょうか?「何となく話しは聞いたことあるけど、よく知らないなぁ・・・。」という方のために、今回は「購入した人は知っている!支払の負担を軽減させるメリットベスト3【住宅ローン・税金・保険編】」をご紹介したいと思います。

「住宅ローン・税金・保険」の分野でも、マイホームの支払負担を軽減させることが出来る経済的メリットがあるのはご存知でしょうか?「何となく話しは聞いたことあるけど、よく知らないなぁ・・・。」という方のために、今回は「購入した人は知っている!支払の負担を軽減させるメリットベスト3【住宅ローン・税金・保険編】」をご紹介したいと思います。

ちなみに前回は「マンションは購入したいけど支払が不安」という方のために、立地条件の良い土地に建つマンションだからこそ得ることの出来る経済的メリットを中心にまとめた「購入した人は知っている!支払の負担を軽減させるメリットベスト3【立地・建物編】」をご紹介いたしました。そちらと組み合わせて考えることで、支払い不安のさらなる軽減が可能となりますのでぜひ参考にして下さい。

今回はマンションに限った話ではありませんので、一戸建てをご検討の方もぜひ参考にしていただければと思います。それでは皆様もこの経済的メリットを知って、漠然とした支払不安を払拭させましょう!

- ※2020年6月時点の情報に基づいた内容となっています。出来るだけ分りやすくご紹介をするために一般的なケースで説明していますので、詳しい制度内容や税制改革による制度変更、その他の個別のケース等につきましては必ずの各ホームページにてご確認くださいませ。

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

<マンションの支払負担を軽減させるメリットベスト1 住宅ローン控除>住宅ローンで節税!?所得税・住民税から還付を受けられる!

会社員の方であれば毎月の給与から天引きされている所得税と住民税。給与明細を見るたびに、高いと感じたことがある方も多いと思います。「いくらぐらい引かれているんだっけ?」と思った方は、一度給与明細を確認してみると「こんなにも引かれているんだ!」とビックリすることでしょう。住宅ローン控除というのは、住宅ローンを組んでマイホームを購入する方の所得税と住民税に係わる制度なのです。

会社員の方であれば毎月の給与から天引きされている所得税と住民税。給与明細を見るたびに、高いと感じたことがある方も多いと思います。「いくらぐらい引かれているんだっけ?」と思った方は、一度給与明細を確認してみると「こんなにも引かれているんだ!」とビックリすることでしょう。住宅ローン控除というのは、住宅ローンを組んでマイホームを購入する方の所得税と住民税に係わる制度なのです。

住宅ローン控除とは?

住宅ローンの返済期間が10年以上の場合に、借入時から10年間にわたり、

・毎月の給与から引かれた所得税が返金される。

・毎月の給与から引かれている住民税の金額が安くなる。

という税控除を受けることができるのが住宅ローン控除です。

(居住開始時期が令和元年10月以降で一定の条件を満たすは控除期間13年間。)

ただし、控除額は年末の住宅ローン残高をベースに計算され、さらに取得する住宅の種類や性能、入居時期などによって上限が設けられています。

この制度を利用するには通常、毎年確定申告を行う必要がありますが、一般的なサラリーマンの場合、初年度に確定申告を行うことで翌年度から年末調整により控除が受けられます。

住宅ローン控除の控除額の確認方法

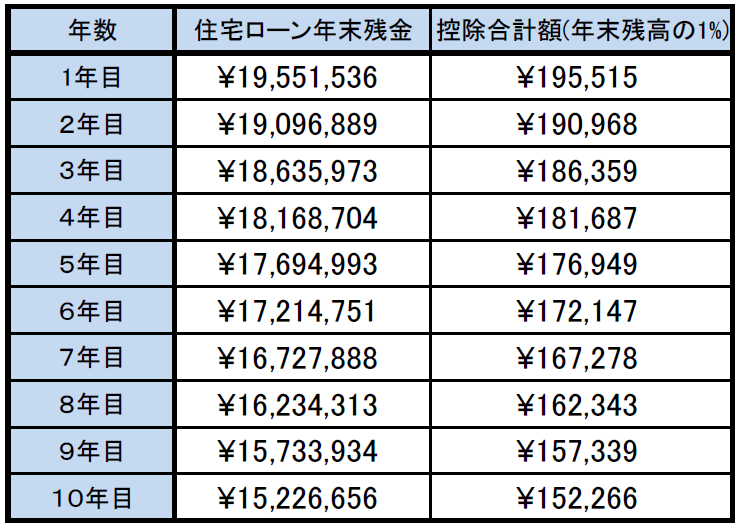

控除期間10年間のケースで具体例を挙げて控除される金額を見てみましょう。

Aさんは所得税を年間140,000円、住民税を年間240,000円支払っています。借入額2,000万円、金利1.37%、返済年数35年の住宅ローンを組んで2000万円のマイホームを購入する場合、住宅ローン控除はいくら受けることが出来るのでしょうか?(※所得税、住民税、借入額、金利、返済年数の数値につきましては、説明のために用いており現実との関連はございません。)

まずは「借入額2,000万円、金利1.37%、返済年数35年で住宅ローンを組んだ時の10年間分の年末残高」を調べる必要があります。最近では金融機関のホームページ上で返済シミュレーションを出す事ができる様になっていますので活用してください。この場合の住宅ローンの年末残高は以下のようになります。

まずは「借入額2,000万円、金利1.37%、返済年数35年で住宅ローンを組んだ時の10年間分の年末残高」を調べる必要があります。最近では金融機関のホームページ上で返済シミュレーションを出す事ができる様になっていますので活用してください。この場合の住宅ローンの年末残高は以下のようになります。

控除合計額は住宅ローン年末残高又は住宅の取得価額のいずれか少ない方の金額の1%の金額です。ただし控除合計額の上限は年間40万円(内住民税からの控除上限は136,500円、長期優良住宅等の要件を満たす場合は50万円)です。よって、この範囲内で所得税・住民税から控除を受けることができます。

控除合計額は住宅ローン年末残高又は住宅の取得価額のいずれか少ない方の金額の1%の金額です。ただし控除合計額の上限は年間40万円(内住民税からの控除上限は136,500円、長期優良住宅等の要件を満たす場合は50万円)です。よって、この範囲内で所得税・住民税から控除を受けることができます。

- Aさんは10年間ずっと住宅ローン年末残高の1%の金額が上限の40万円を下回っているので、控除の上限は年末残高の1%の金額となります。1年目であれば、195,515円控除枠は、まず年間に支払った所得税140,000円に利用されます。残りの控除枠は、195,515円-140,000円=55,515円です。この金額が住民税の控除に利用されます。年間240,000円の住民税を支払っているので、翌年度の負担は年間で240,000円-55,515円=184,485円となります。2~10年目も同じように計算をすることができます。

結果としてAさんは、マイホームを購入する前に年間に支払っていた所得税140,000円、住民税240,000円が、住宅ローン控除を利用してマイホームを手に入れることにより、所得税が0円、住民税が184,485円になるのです。

結果としてAさんは、マイホームを購入する前に年間に支払っていた所得税140,000円、住民税240,000円が、住宅ローン控除を利用してマイホームを手に入れることにより、所得税が0円、住民税が184,485円になるのです。

<マンションの支払負担を軽減させるメリットベスト2 すまい給付金>消費税の一部が返金される!?一時金として○○万円がもらえる!

すまい給付金とは?

マイホームの購入にも消費税が掛かってきます。購入金額が何千万円というマイホームの世界では、消費税も何百万円という金額になります。この消費税の負担を軽減させてくれるのが「すまい給付金」という制度なのです。「都道府県民税の所得割額」に応じて一時金を給付してくれます。消費税が8%の時に購入した場合の給付額は最大で30万円、消費税が10%の時に購入した場合の給付額は最大で50万円となっています。(※すまい給付金に関しては、住宅ローンを利用せず現金で購入される方も要件を満たせば利用することが可能ですが、本記事ではその説明は省略させていただきます。)

「新居への引越し費用や家具家電などを用意するのに思った以上にお金が必要になるなぁ…。」と感じる方も多いのではないでしょうか。「すまい給付金」はそんな時に役立ちます。給付金はマイホームの引渡しを受けた後に、申請書類を提出すれば2ヶ月程度で指定の口座に一括して振り込まれます。たちまち必要な物だけを準備し、そうでないものは「すまい給付金」を利用して購入することで、当初に必要となる費用負担の軽減を図ることができます。

「新居への引越し費用や家具家電などを用意するのに思った以上にお金が必要になるなぁ…。」と感じる方も多いのではないでしょうか。「すまい給付金」はそんな時に役立ちます。給付金はマイホームの引渡しを受けた後に、申請書類を提出すれば2ヶ月程度で指定の口座に一括して振り込まれます。たちまち必要な物だけを準備し、そうでないものは「すまい給付金」を利用して購入することで、当初に必要となる費用負担の軽減を図ることができます。

すまい給付金は、すまい給付金事務局に郵送にて申請する郵送申請、又は全国のすまい給付金申請窓口に持参して申請する窓口申請のいずれでも申請可能です。

すまい給付金は、2014(平成26)年4月以降に引渡された住宅から2021(令和3)年12月31日までに引渡し・入居が完了した住宅が対象となっています。

※一部の条件を満たす場合は、2022(令和4)年12月31日までの引渡し、入居完了。

上記期間以降は制度終了となっていますので、ご注意ください。

すまい給付金の給付額の確認方法

自分がいくら給付金を受けとることができるのかを知るには、「都道府県民税の所得割額」を調べなくてはいけません。「都道府県民税の所得割額」は、「市民税・県民税特別徴収税額の決定通知書」または「課税証明書」に記載されています。「市民税・県民税特別徴収税額の決定通知書」は毎年5~6月に勤務先より配布される書類で、「課税証明書」は役所にて数百円程度の手数料を支払うことで発行してくれる書類です。あとは「都道府県民税の所得割額」を以下に当てはめると給付金額を確認することが出来ます。

自分がいくら給付金を受けとることができるのかを知るには、「都道府県民税の所得割額」を調べなくてはいけません。「都道府県民税の所得割額」は、「市民税・県民税特別徴収税額の決定通知書」または「課税証明書」に記載されています。「市民税・県民税特別徴収税額の決定通知書」は毎年5~6月に勤務先より配布される書類で、「課税証明書」は役所にて数百円程度の手数料を支払うことで発行してくれる書類です。あとは「都道府県民税の所得割額」を以下に当てはめると給付金額を確認することが出来ます。

「都道府県民税の所得割額を調べるのはちょっと面倒だなぁ…。」と思う方は簡易的な方法として、以下のように年収で判断することも出来ますので目安として下さい。

<マンションの支払負担を軽減させるメリットベスト3 団体信用生命保険>住宅ローンは生命保険付き!?現在加入している生命保険の減額見直しが可能!

一般的な住宅ローンには団体信用生命保険という保険が付保されており死亡・高度障害などになった場合に、住宅ローンの残債分の生命保険が保険会社より金融機関に支払われ、住宅ローンが完済されるという仕組になっているのですが、マイホームを購入する前から個人で生命保険に加入しているという方もいるのではないでしょうか?

多くの場合マイホーム購入前に加入する生命保険は、残された家族の生活費を補う為に加入しており、その中には「居住費」も含まれます。マイホームを購入する前であれば、この「居住費」も補えるような金額の保険に加入しておく必要もあるのですが、団体信用生命保険が付保されている住宅ローンを利用してマイホームを購入した後は、この団体信用生命保険が「居住費」を補ってくれる保険となるので、現在加入している保険の減額見直しが可能となるのです。

多くの場合マイホーム購入前に加入する生命保険は、残された家族の生活費を補う為に加入しており、その中には「居住費」も含まれます。マイホームを購入する前であれば、この「居住費」も補えるような金額の保険に加入しておく必要もあるのですが、団体信用生命保険が付保されている住宅ローンを利用してマイホームを購入した後は、この団体信用生命保険が「居住費」を補ってくれる保険となるので、現在加入している保険の減額見直しが可能となるのです。

「死亡保険金を3,000万円から2,000万円に変更すると、月々の保険料はいくらになるのかな?」といった具合に、いくら支払負担を軽減できるかについては、保険会社のホームページ上でシミュレーションすることが出来ます。目安ですが、死亡保険金を1,000万円減らすことで2,000円~5,000円程度の保険料の見直しが可能となります。いろいろなケースもあるので、実際に保険の見直しを行う場合は保険会社の方のアドバイスを受けながら実施するようにして下さい。

まとめ

今回ご紹介した内容はマイホームを購入した方であれば、ほとんどの方がご存知の内容となっています。ご自身で手続きを行っているので、金額についても住宅ローン控除で○○円、すまい給付金で○○円、保険の見直しで○○円といった具合に、簡単に調べることも出来るではないでしょうか。

しかしマイホームの購入を検討している段階で、「購入した場合に住宅ローン控除で○○円、すまい給付金で○○円、保険の見直しで○○円の負担軽減になる。」ということを調べている方は意外と少ないのです。どうしても必要な費用ばかりに注目してしまい「本当にやっていけるのかなぁ…。」と支払不安に陥ってしまう方が大勢いらっしゃいます。

- この支払不安を解消するには「購入後」ではなく「購入前」に、「自分はどれくらいの負担軽減になるのだろうか?」ということを調べてみることです。

たとえ調べないまま(知らないまま)マイホームを購入したとしても、これほどまでに大きなメリットのある内容です。「えっ、手続きしてないの!?」と周りの人たちがきっとアドバイスをしてくれるでしょう。それなら購入前に具体的に調べておいても得しかありませんよね。

たとえ調べないまま(知らないまま)マイホームを購入したとしても、これほどまでに大きなメリットのある内容です。「えっ、手続きしてないの!?」と周りの人たちがきっとアドバイスをしてくれるでしょう。それなら購入前に具体的に調べておいても得しかありませんよね。

【立地・建物編】の記事と合わせて考えていただくことで、より大きな効果を得られることと思います。今回の記事が皆様の支払不安の解消に少しでもお役に立つことができれば幸いに思います。

番外編:私の場合

私も気づかなかった生命保険の見直し

私がマイホームの購入を検討していたのは、マンションの営業マンとなって2年目の時でした。「住宅ローン控除」は現在の制度内容と違いはありますが、負担軽減に繋がる一番魅力的な制度でしたので、いくらぐらい税金が返ってくるのかを「住宅ローンの資金計画書」と「給与明細」を見ながらシミュレーションを入念にしていました。「すまい給付金」については制度自体が当時はありませんでした。「保険の見直し」については恥ずかしい話ですが、営業マンでありながら知識すらありませんでした。私自身が今回ご紹介した内容を購入前に実施したのは「住宅ローン控除」だけという事になります。

見直しのキッカケは何気ない日常会話

「保険の見直し」を行ったのはマンションを購入してしばらく経ってからのことでした。知人との雑談の中で、私がマンションを購入したという話を偶然したことから「住宅ローンに団体信用生命保険がついているなら、生命保険は見直したほうがいいよ。」というアドバイスを受けて「なるほど!」と思い保険の見直しを行いました。

「保険の見直し」を行ったのはマンションを購入してしばらく経ってからのことでした。知人との雑談の中で、私がマンションを購入したという話を偶然したことから「住宅ローンに団体信用生命保険がついているなら、生命保険は見直したほうがいいよ。」というアドバイスを受けて「なるほど!」と思い保険の見直しを行いました。

「マイホームを購入したことで、新たに入ってくる情報というものがあるんだなぁ。」と感じました。私の場合ですが「住宅ローン控除」と「保険の見直し」を行ったことにより、合計で毎月8,000円程度の負担軽減となり、購入を検討していた時よりも支払に対する不安はより一層和らいだのを覚えています。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。