「マイホームが欲しい」と思っても、すぐに購入に踏み切れる人はなかなか少ないのではないでしょうか。大きな買い物だけに悩む要素も多く、特に気になるのが「本当に今、家を買ってしまっても大丈夫なのか」というタイミングに関することのように思います。

しかし家を買うタイミングにおいて「この時期が最適です」と断言はできません。それは人によって最適なタイミングが異なるからです。そこでこの記事では、家を買うタイミングを知るために、また見逃さないために

- 一般的に家を買うきっかけとなるライフイベント

- 国土交通省のデータからみる住宅を買うタイミング

- 家を買うタイミングを逃さないためのコツ

について、マンション営業スタッフの筆者が現場で見かけたケースも踏まえて解説いたします。

これからマンション購入を検討されている方へ

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料のダウンロードや、デジタルブック閲覧ができます。

・マンションの購入を検討するときの注意点

・マンションを購入してから入居までの手続きの流れ

ライフイベントから考える「家を買うきっかけ」

家を買うきっかけはライフイベントと重なることが多いです。それは家族の増減や仕事のことなどで住宅に関する悩みが生じ、その悩みを解決するために家を買うことに繋がるからです。

結婚するとき

マンション販売の現場でも「2人の住まいとして広めの賃貸を探したが、家賃が高くもったいない。住宅ローンを組んで住宅を購入しても毎月の住宅にかかる費用が賃貸と変わらないため購入に踏み切った」というお声をよく聞くタイミングです。

しかし結婚した年齢が若ければ若いほど、家族の人数や仕事の状況が変わりやすく、将来を想定しづらい面もあります。

将来がある程度見通せる転勤の可能性が低い人・子どもを持つ予定がない夫婦にとってはおすすめのタイミングである反面、そうでない人は、変化があった時に対応できるかどうかを考えて買う必要があります。

結婚のタイミングで家を購入するメリット

今後の住宅にかかる費用の無駄を省ける

実家や社宅ではない賃貸住宅に住んでいる場合、家賃は毎月の支出の中で大きな割合を占めます。さらに毎月の家賃だけでなく、賃貸契約の更新料や引越し費用、引越し先でのカーテンや照明の買替えなど、賃貸住宅での生活が長くなるほどお金はさらにかかります。

結婚を機に住宅を購入することで、賃貸生活期間が短くなり、住宅にかかる費用の無駄を省くことができます。

住宅ローンを組む場合、返済期間を長めに設定でき毎月の返済額を低くできる可能性がある

結婚をした年齢にもよりますが、20代や30代で結婚し住宅ローンを組む場合、返済期間を長めに設定でき毎月の返済額を低くできます。

一般的に返済期間は最長で35年間(銀行や住宅ローンのプランにより異なります)、一部の銀行では40年返済や50年返済を選べる商品もあります。住宅ローンを若い内に組むことで、返済期間の選択肢が広がり毎月の支払いをより低くできます。

住宅ローンを組む場合、定年退職時期までに完済できる可能性が高い

結婚をした年齢にもよりますが、20代や30代で結婚し返済期間35年以内で住宅ローンを組むとします。この場合、定年退職する頃には完済できるため、老後の生活にゆとりができます。退職金を住宅ローンの返済に充てなくても済むため、老後の生活スタイルの選択肢も増えます。

注意するポイント

現在と将来の夫婦2人の収入や生活費用を考えて、住宅に充てられる費用を話し合っておきましょう

まずは、現在の収入から考えて月にいくらまで住宅にお金をかけられるか考えましょう。次に、今後家族が増える可能性があるのであれば、妻が妊娠し、退職や産休・育休を取ったときに、夫の収入だけで住宅にかけられる金額を考えます。

住宅に充てられる最大額を考えておくことで、住宅選びも楽になり、返済が始まっても無理なく生活ができます。

結婚式の費用や新婚旅行など、このあと控えているイベントにかかる費用も考慮しましょう

結婚を機に住宅を購入する際には、結婚式や新婚旅行などにかかる費用と支払い時期を考えておく必要があります。住宅ローンの返済と結婚式等の返済が重なると大変です。支払額や時期には注意しましょう。

今後の家族数を意識した間取り選びをするようにしましょう

子供を何人予定しているか、子供部屋は何部屋準備する必要があるかを話し合っておきましょう。事前に想定しておけば、間取り選びの際に迷うことも少なくなります。

売却することも想定した物件を選びましょう

結婚する年齢が若ければ若いほど、今後の生活スタイルがどう変わるのかを想定しにくいものです。例えば住宅が手狭になったり、転勤などの仕事の関係で住めなくなったりすることがあるかも知れません。そういった想定外のことが起こった時に、住宅を売却したり賃貸に出すなどの選択肢があると安心です。

住宅を選ぶ際は、売却・賃貸に出しやすい物件かどうかも選択の条件に入れておきましょう。

出産の前後

住宅を購入するきっかけの中で、最も多いのが出産前後のタイミングです。マンション販売の現場でも「子供のため」という理由で住宅を探している人を多く見かけます。最初は賃貸物件を探していた人も、間取りが広いと家賃も高くなることから、購入に切り替える人も多い傾向にあります。

しかしこのタイミングは、検診・出産で病院にかかる費用や、出産後の子育て費用など、なにかと出費が重なる時期でもあります。したがって月々の支払い額に無理がないか、将来予定している家族数に対応できる広さなのか、予算と間取りのバランスを考えて購入することが失敗しないためのポイントです。

出産前後のタイミングで住宅を購入するメリット

子供と過ごす限られた時間をより長く快適な環境で過ごせる

出産前後のタイミングで住宅を購入する最大のメリットは、子供と過ごす限られた時間をより長く快適な環境で過ごせることです。

子供が大学進学や就職を機に独り立ちをするとしたら、子供と一緒に暮らせる期間は18年~22年です。この限られた時間を一緒に過ごすのであれば、より快適な環境を早い内から準備してあげたいと思う人も多いのではないでしょうか。

荷物が少ないうちに引越しを終えられる

子供が生まれる前や小さいうちであれば、荷物が多くなる前に引越し作業が終えられます。

子育てコミュニティを変えずに済む

子育てが始まる前に住み始めることで、子供本人の友達はもちろん、ママ友やパパ友などの子育てコミュニティが途中で変わることがなくなります。

ゆっくりモデルルーム見学ができる

子育てが始まる前のタイミングなら、夫婦で集中して住宅を見学できます。

子供連れでモデルルームを見学する人は多いですが、夫婦のどちらか一方が子供の面倒を見ていて、もう一方が説明を聞くというパターンになってしまい、そうなると夫婦で話し合いながらの住宅検討がしづらくなります。住宅の購入は一生の中で何度もあることではないので、お互いの意見をよく確認して購入することが重要であり、そういった意味でも子育て前に住宅購入を検討するのは良いタイミングなのです。

注意するポイント

今後の家族数を意識した間取り選びをしましょう

想定している家族の人数、子供部屋は何部屋用意するつもりかなど、将来を見据えた間取り選びをしましょう。将来にわたって、家族が何人に増えるかは分かりませんが、事前に想定して準備しておくことは大切です。

子育てしやすい環境かどうか確認しましょう

小児科や公園が近くにあるか、将来通園や通学はしやすいかどうかなど、子育てしやすい環境かどうかを確認しましょう。さらに通学路や、通学で公共交通機関を使う可能性があればバスや電車の本数なども確認しておくとより安心です。

ローンを利用して車の買い替えを予定している場合には、なるべく住宅の引渡し後にマイカーローンを組みましょう

子供が生まれるからファミリーカーに買い換えようと考えている人もいるでしょう。しかし住宅ローンを組む時は、他の借入額が審査に大きく関わってきます。例えばマイカーローンなど他の借入があった場合には、住宅ローンで借入できる額が少なくなってしまう、その分、購入できる住宅の選択肢も狭まってしまいます。

可能であれば、住宅ローンの返済が始まった後に他のローンを組むようにしましょう。

妊婦さんの負担にならないよう、引越し時期を考慮しましょう

出産時期と引越しの時期が重なると、妊婦さんの負担になる場合もあります。引越し時期が重ならないように、入居できる時期を確認しておきましょう。

子供の入園・入学前

個人的にいちばんおすすめのタイミングが、入園・入学前のタイミングです。転園や転校をさせることがないので、子供に環境が変わることのストレスをかけずに済みます。また出産前後のタイミングに比べて、家族数や部屋割りなどの住まい方を想定しやすいことから、間取り選びに迷うことも少なくなります。

しかし入園・入学前の時期は、制服や進学用具の準備などで出費が多くなる時期でもあります。住宅ローンの支払い開始時期と入園入学の準備時期が重なる場合は、無理のない支払い計画を立てましょう。また入園・入学の手続きの時期と新居に入居できる時期を確認することも大切です。

入園・入学前のタイミングで住宅を購入するメリット

転園・転校させずに済む

子供にとって環境が変わることは、負担が大きくストレスになります。実際、友達との別れや新しい環境への不安を避けるために、入園・入学前に住宅購入をする人は多いです。

新居に合わせて、子ども用の家具を準備することができる

入園・入学に合わせて、学習机や子供用のベッドなどの家具を購入する人は多いと思います。そんな時に、大きさやデザインなど、新居に合わせたコーディネートで選ぶことができます。

注意するポイント

通学路の確認、進学時の公共交通機関の使いやすさを確認しておきましょう

事前に通学路を確認しておきましょう。見落としがちですが、子供が歩くことを想定した歩道の幅や街灯の数かどうかもチェックが必要です。通学で公共交通機関を使うのであれば、バスや電車の本数も要確認です。

病院や公園が近いかなど、子育てしやすい環境かどうかも確認しておけば、さらに安心です。

入居時期と入園・入学手続きの時期を確認しましょう

引越しの時期に注意しましょう。一般的に入園・入学する年の前年11月頃に入学の手続き案内が届きます。この時にまだ引越してない場合には、他の手続きが必要となります。手続きをスムーズに進めたい人は、入園・入学の前年の10月頃までに引越しすることをおすすめします。

転勤が決まったとき

転勤族の人が住宅購入を考えるのは、子供がいるなら転校を避けるため小学校入学まで、子供がいない人なら家賃補助がなくなったり社宅の期限が切れるタイミングが多い傾向にあります。それにプラスして実家が近い・学生時代に住んでいたことがるなど、土地勘がある地域に転勤が決まったときに、転勤先で住宅を購入する人も多いです。

いずれにしても、次の転勤時にどうするのかを考えておくことが、住宅購入時のポイントとなります。

転勤するタイミングで住宅を購入するメリット

家族の生活環境を変えずに済む

子供の転校を少なくすることができる

住宅を購入する際の子どもの年齢にもよりますが、転校を少なくすることができ、友達との別れや環境が変わるストレスを減らすことに繋がります。

人間関係の構築がしやすくなる

転勤に帯同する家族が働ける期限を限定することなく職場を探しやすくなったり、ママ友・パパ友や趣味の友達などとの人間関係の構築がしやすくなります。

注意するポイント

次の転勤時に「単身赴任」するか「家族も帯同」するのか考えておきましょう

次の転勤が決まった時に、単身赴任するか家族も帯同するのかは、あらかじめ話し合っておきましょう。それによって住宅の選び方が変わってきます。

家族も帯同する場合には、家を売却・賃貸に出すことも考えて住宅選びをしましょう

次の転勤時に家族も帯同する予定なら、購入した家を売却したり賃貸に出したりするのか、それとも空き家にしておくのかを考えておきましょう。

売却・賃貸を選ぶ場合は、買い手や借り手が見つかりやすい、人気のある場所で買うことをおすすめします。ただこのような人気のある場所は、住宅価格が高くなる傾向がある点に注意です。

しかしそもそも帯同を予定しているのであれば、住宅の購入はおすすめできません。売却や賃貸に出す手続きは大変なことも多く、住宅にかかる費用が一時的とはいえ二重にかかる可能性があるからです。

単身赴任する場合は、単身赴任手当や家賃補助など、会社の補助制度を確認しておきましょう

単身赴任する場合は、単身赴任手当や家賃補助の額や有無によって住宅購入の予算が変わってきます。単身赴任における自己負担額を確認し、それを見据えた予算内で住宅選びをしましょう。

転勤時期と入居時期の確認をしましょう

転勤する日と入居できる日の間が空く場合、賃貸に仮住まいする必要があるかもしれません。仮住まいを挟むと引越しが2度必要になり出費も増えるため、なるべく転勤する日に近い日程で入居できる住宅を探しましょう。

退職するとき

退職のタイミングで住宅を購入する時は、資金面で注意が必要です。退職時には住宅ローンを組めない年齢になっていることが多く、現金での購入がほとんどだからです。購入資金として退職金や貯金を充てる場合は、生活資金をどれくらい残しておくかがポイントになります。それには毎月の年金給付額や毎月の生活費を把握しておくことが重要です。

上記のことから、資金面であまり余裕がない場合には、退職のタイミングで住宅を購入することはおすすめできません。

またマンション販売の現場では「既にマイホームを持っているので、リフォームするか新しく住宅を購入するかで迷っている」という人によくお会いします。リフォームを選択した場合は生活環境は変わらないので、将来的に車がない生活になっても買い物施設や病院へのアクセスがしやすいか確認が必要です。

退職のタイミングで住宅を購入するメリット

老後の生活に合わせた場所選びができる

通勤距離や教育環境などにとらわれず、自分の生活スタイルに合わせた場所選びができます。

バリアフリー住宅を選ぶことができる

階段をなくす、段差をなくす、手すりをつけるなど、老後の生活に合わせた住宅を選ぶことで生活が楽になります。また転倒などのリスクも減らせるので、離れて暮らす家族にとっても安心です。

注意するポイント

老後の生活資金を考慮して予算を決めましょう

年金支給額や月々に必要な生活資金を把握して、住宅に充てられる金額はいくらぐらいかを考えて住宅購入の予算を決めましょう。

車がない場合の生活を考慮し、公共交通機関の使いやすさ・周辺環境の利便性を確認しておきましょう

将来的に自家用車を手放すことを考えて、日中のバスや電車の本数を確認しておきましょう。また買い物施設や病院までのアクセスの確認も必要です。

今の自分は家を買える?データで見る買った人の年齢・年収・予算

では実際に住まいを購入した人はどんな人が多いのでしょうか。国土交通省の統計データをもとに、全体の動向を紹介します。

この章で用いたグラフおよび表は、全て 国土交通省「平成30年度 住宅市場動向調査報告書(修正後)」をもとに作成しています

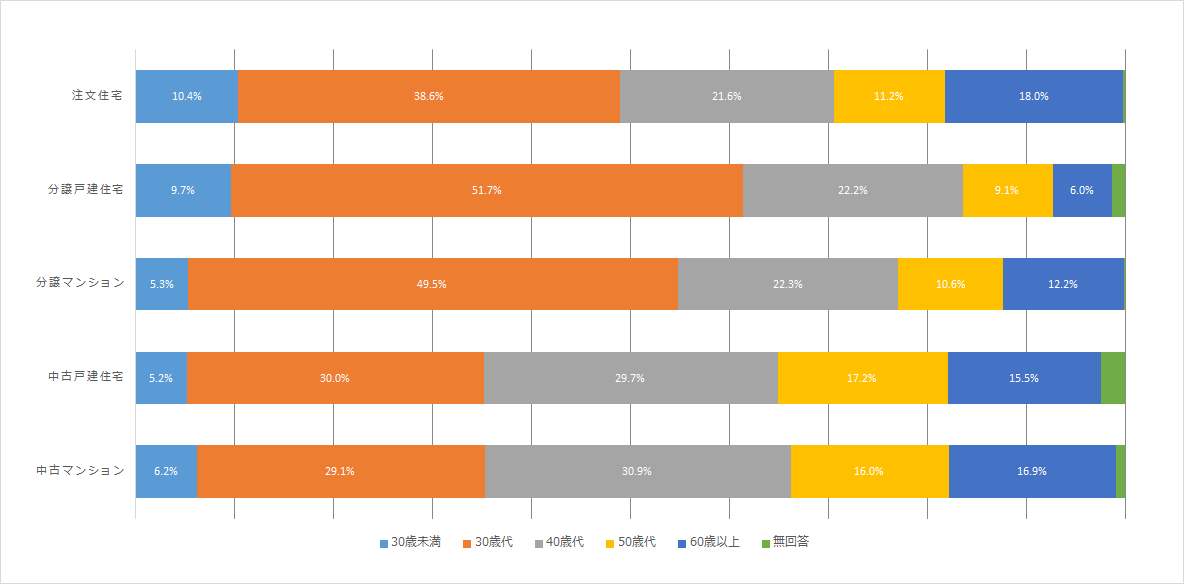

40歳代までに住宅を購入する人が多い

新築の住宅購入者の約半数は、40歳代までに購入していました。中でも分譲戸建住宅・分譲マンションの購入者の約50%が30歳代、30歳代未満の購入者を含めると60%を占めています。

一方で、中古戸建て住宅や中古マンション購入者では、40歳代以上の割合も増えています。

購入住宅種類別世帯主の年齢

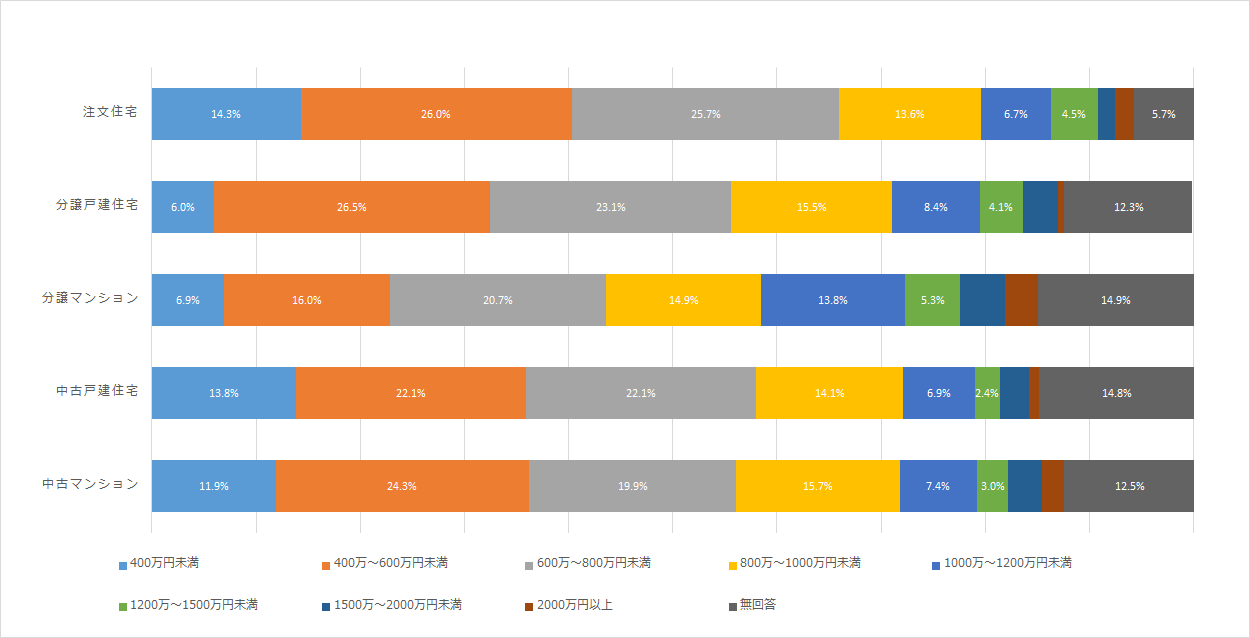

住宅購入にかかる費用のうち、自己資金の比率は平均30%

全体の傾向を見ると、建て替え世帯や中古マンション購入世帯では比率が上がるものの、ほぼ30%程度の自己資金を出していることが分かります(この統計では、購入費用の全額を自己資金で準備している人も含まれているため、比率がやや高い傾向にあります)。

しかしこのデータだけを見て「自分は購入費用の3割も貯められていないから、まだ買えない…」と諦めたり焦ったりする必要はありません。私は分譲マンションの販売に携わっていますが、自己資金0円で購入する人も多くいらっしゃいますし、自己資金が準備できていなくても、住宅ローンで借入れができれば購入は可能です。

住宅購入と世帯年収の関連は低い

購入する住宅の種類によって多少の違いはあるものの、特にどの年収ゾーンが突出して多いという傾向はありませんでした。

そもそも「世帯年収が○○万円以上ないと住宅は購入できない」という基準はありません。「もっと世帯年収が増えないと買えない」と考えている人がいるかもしれませんが、世帯年収が増えるまで待っても、その間ずっと家賃を払い続けるなど無駄な支出が増えてしまうのも事実です。気になる物件があれば、支払いについて営業担当スタッフに相談してみることをおすすめします。

購入住宅種類別世帯年収

家を買うタイミングを逃さないための5つのコツ

1.家を買う目的の優先順位をはっきりさせる

完璧に全ての条件を満たす家に巡り合うことは、残念ながらほとんどありません。家を買う目的の中で何を重視し、逆に何なら妥協ができるか、優先順位を決めておきましょう。

いくつも住宅を見ていく中で、「駅が近いのは便利かもしれない」「駅近の住宅は高いから、4LDKじゃなくても良いのかも」「駅が近いなら、少し狭い3LDKでもいいかもしれない」と目移りし始めると、何を重視してよいか分からなくなってしまい、住宅探しが難航してしまいます。このような時には、当初の目的である「4LDKの家を、なるべく少ない予算で買いたい」ことを思い出したり、または「広さ」「予算」「最寄り駅までの距離」「建物や設備の新しさ」といった条件の中で、何を最優先し、何を妥協できるかを決めていきましょう。

2.他の人の意見に流されすぎない

住宅は大きな買い物なので、不安を少しでも解消するために相談することは大事なことです。しかし自分が住むための家です。相談結果はあくまでもひとつ意見として捉えて、最終的には自分の意思で買うかどうかを判断しましょう。

他の人の意見を尊重して買うタイミングを逃すのはもったいないです。将来、その判断を思い返したときに、自分で決めたことなら納得がいきますが、他の人の意見で決めてしまった場合は後悔してしまいます。他の人の意見も聞いた上で、最終的な判断は自分が責任をもってすることをおすすめします。

ちなみにマンション販売の現場でよく遭遇するのが、両親の反対です。

「まだ購入するには早い」など、反対する理由はいくつかありますが、総じて現在の住宅事情をよく知った上でアドバイスしている人は少ないように思います。実際、ご両親も交えてモデルルームを見学していただくと「昔と全然違う」とおっしゃり、住宅購入への理解が深まることが多いのです。

反対に遭って困った時には営業担当スタッフに相談してみると、状況が打破できるかもしれません。

3.将来設計をなるべく細かく考える

将来設計をなるべく細かく考えることで、家を買うタイミングの判断基準ができます。

例えば仕事面では今後の転勤の有無や退職時期、転職の可能性を、生活面では同居する家族数の増減の有無や、その予定時期を考えてみましょう。あるいは、住宅ローンを利用するなら、住宅を購入するタイミングが遅くなればなるほど毎月の返済額は高くなってしまうので、いつまでに返済を終えたいか、いくらくらいなら支払えるのかを逆算して考えるのも良いでしょう。

住宅は大きな買い物で、何度も買い替える人はそう多くいません。買った後に後悔せず長く住み続けるには、最初の将来設計を細かく考えることが、良いタイミングを逃さないためのポイントとなります。

4.利用できる国の税制対策を知っておく

購入した住宅の時期や条件が合えば、住宅を買うことで還付や給付が受けられます。しかしこれらの国の制度には期限があり、いつまでも適用されるわけではありません。したがって制度が使えるタイミングで住宅を購入する方がお得です。

住宅購入者で利用している人が多い「住宅ローン減税」、また両親などから住宅取得資金の贈与を受けた場合の非課税枠について簡単に説明いたします。

住宅ローン減税

住宅ローン減税とは、その年に納めた所得税や住民税のうち、所定の額が減税(控除)され戻ってくる制度です。控除される(戻ってくる)期間は最大10年間、購入する住宅の省エネ性能によっては最大13年間となっています(2022年4月現在)。

購入する物件や契約締結の時期によって、適用となる控除期間や最大控除額が異なりますので、営業担当スタッフに確認してみましょう。

贈与税の非課税枠緩和

父母や祖父母などの直系尊族から、住宅取得資金の贈与を受けて住宅を取得した場合、最大1,000万円までの贈与が非課税となります。(2022年4月現在)

直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度については国税庁のウェブサイトをご覧ください。

アルファジャーナルでも住宅取得資金の贈与について、こちらの記事で詳しく解説しています。

5.社会情勢を気にしすぎず、低金利の時に住宅ローンを組む

社会情勢を気にしすぎないことも重要です。例えばオリンピック開催後に住宅価格が下がるのか、新型コロナウイルス感染症拡大の影響がどのように住宅価格や金利に影響するか……といったことについて、確実なことは誰にも分かりません。住宅ローンを組んで購入する予定であれば、社会情勢を気にしすぎるよりも低金利の時に買う方が確実です。

予測できない先のことを考えてタイミングを見計らうより、現在分かっていることから住宅を買うタイミングを判断しましょう。

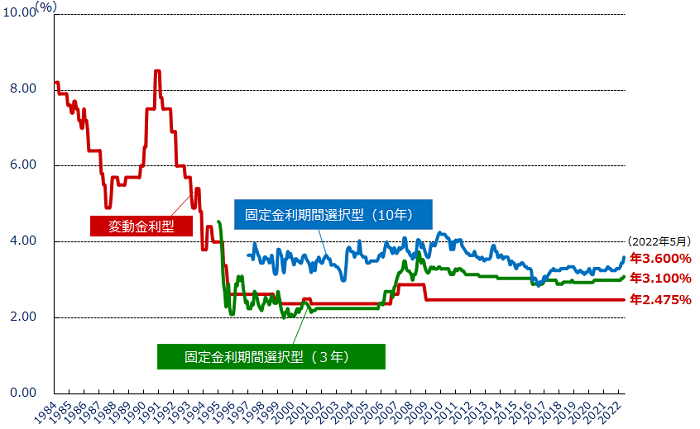

下のグラフは民間金融機関の住宅ローンの金利推移です。

出典: フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

固定金利は10年程前まで4%前後だったことが分かります。現在のフラット35の金利は2022年5月時点で最頻値は1.74%となっており、低金利の傾向です。

(返済期間21年~35年、融資率:9割超の場合)

では実際に、金利が4%の時と1.74%の時では、どれほど支払額が変わるか見てみましょう。

<借入期間35年、借入金額3,000万円>

※ボーナス払いなし

【金利4%の場合】

月々返済額:132,832円

返済総額:55,789,377円(利息分25,789,377円)

【金利1.74%の場合】

月々返済額:95,422円

返済総額:40,077,459円(利息分10,077,459円)

月々の返済額では約3.7万円、利息分なら約1,570万円もの違いが出ます。

予測できない将来の住宅価格や金利動向を気にするよりも、低金利の今こそが住宅を買うのに最適なタイミングと言えるでしょう。

まとめ

住宅を買うタイミングは、ライフイベントをきっかけにするのも、自分の年齢や年収からタイミングを判断するのも良いです。いずれにしても、将来設計をしっかり立てておくことが重要です。

住宅は大きな買い物で、なかなか購入に踏み切れない人も多いと思いますが、思い切って決断することも大事です。自分にとって良いタイミングを逃さないようにしましょう。

購入者の体験談もあわせてご覧ください。

これからマンション購入を検討されている方へ

初めてのマンション購入。

たくさん手続きがあって不安になることがあると思います。

マンションという大きな買い物だからこそ、ミスなく・不安なく・効率よく、そしてお得に、購入手続きを進めたいですよね。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ以下のような情報が定期的に受け取れます。

・マンションの購入を検討するときの注意点

・マンションを購入してから入居までの手続きの流れ

等

総合不動産ディベロッパー発信の信頼性・正確性の確かな情報を入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。