「駅からすぐ、静かな住宅地に新築マンションが出来る…しかも、毎月の支払いも今の家賃と同じ?これはチャンスかも?」そんな思いをしたことはありませんか?

マンション購入への関心は人によって様々ですし、その決断を下す年齢も人それぞれ。

あなたが少しでもマンション購入に関心を持つ今、何歳ですか?

令和4年度の国土交通省 住宅市場動向調査報告書のデータによると、マンション購入者の平均年齢は44.8歳で、最も多い年齢層は30代でした。

これを見て、「まだ早いかな…」あるいは「もしかして遅すぎたのかな…」と感じた方もいるかもしれませんね。

そこで今回は、年齢ごとのマンション購入のメリット・デメリット、そして購入計画のポイントを、実際の購入者の声を交えて詳しくご紹介します。あなたの最適なマンション購入のタイミングを見つけましょう。

住まい選びに役立つ、実際の声や調査データをお届け

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータ、住まい選びに役立つ情報をメールでお届けします。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

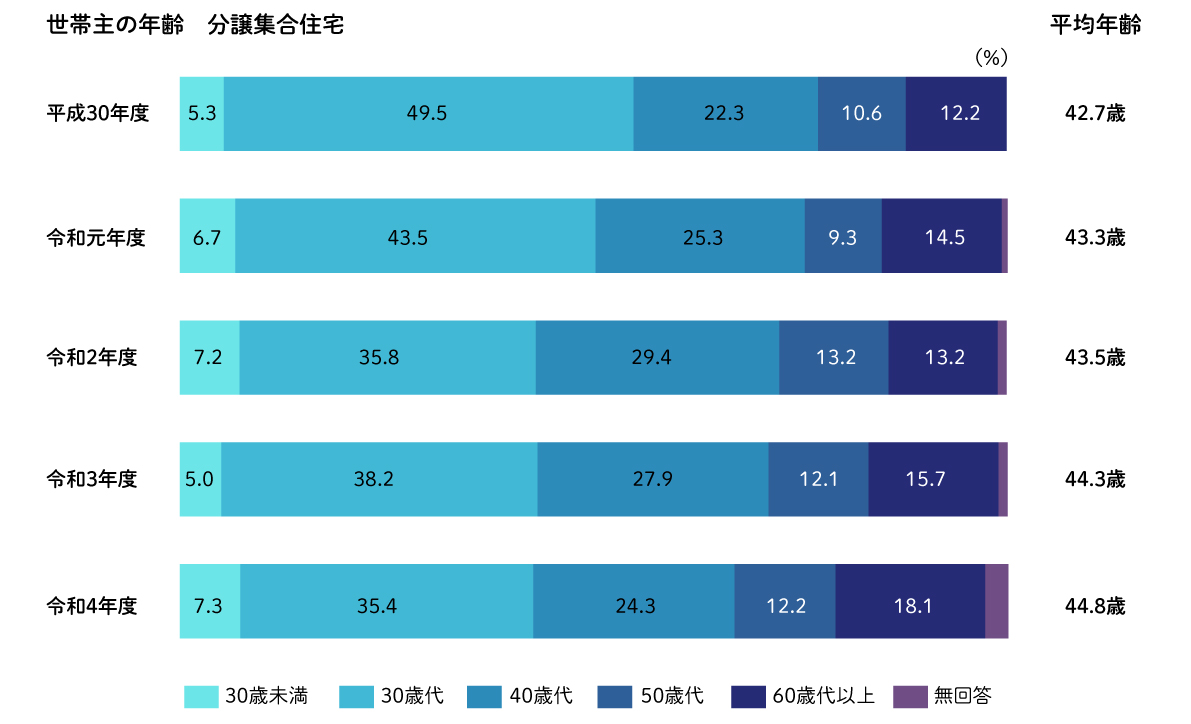

マンション購入者の平均年齢・年収・居住人数

マンション購入者の平均年齢は44.8歳、最も多い年齢層は30代

分譲集合住宅 世帯主の年齢(令和4年度データ)

出典:国土交通省 住宅市場動向調査報告書

国土交通省の住宅市場動向調査報告書によれば、令和4年度の分譲マンション購入者の平均年齢は44.8歳です。

一見、この数値は少し高く感じるかもしれませんが、それはあくまで平均の話です。

ここ数年では、50歳以上の方々が購入を決断する割合が増えてきており、それが平均年齢の微増傾向に影響しています。実際にマンション購入者で最も多い年齢層は30代になります。

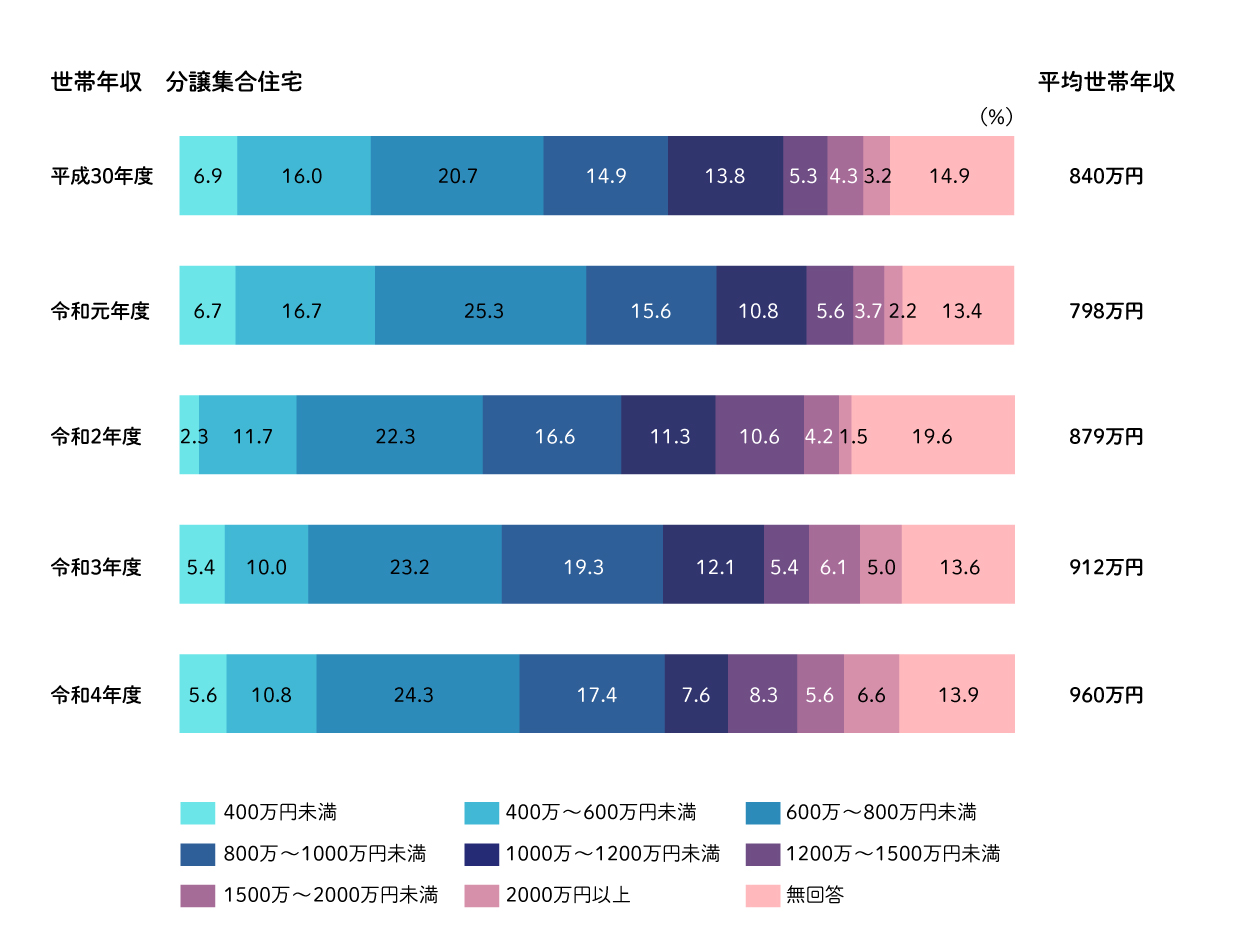

マンション購入者の平均世帯年収は960万円、最も多い世帯年収層は600~800万円未満

分譲集合住宅 世帯年収(令和4年度データ)

出典:国土交通省 住宅市場動向調査報告書

令和4年度の分譲マンション購入者の平均世帯年収は960万円です。そして最も多い世帯年収の層は600万円から800万円未満となっています。

ここで注意点は、「世帯年収」とは必ずしも「個人の年収」を指すわけではないということです。例えば、夫婦が共に働いていて夫の年収が500万円、妻の年収が120万円だとすれば、その世帯年収は620万円となります。

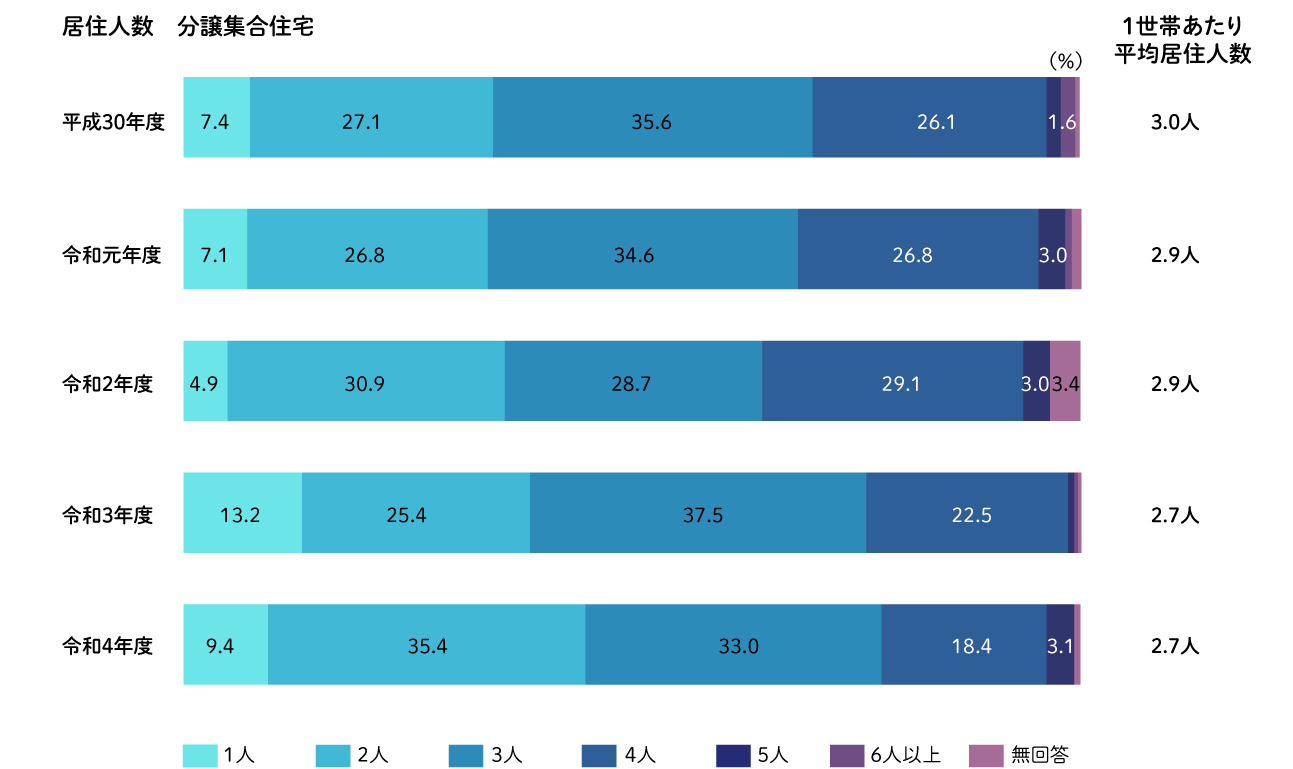

マンション購入者の居住人数は平均2.7人、最も多い居住人数層は2人

分譲集合住宅 居住人数(令和4年度データ)

出典:国土交通省 住宅市場動向調査報告書

令和4年度の分譲マンション購入者の平均居住人数は2.7人で、最も多い居住人数は2人となっています。これは購入時の居住人数を指しています。

また、特に1~2人住まいの割合が令和3年度以降には増加し、分譲マンションの居住人数がよりコンパクトになっている傾向が見受けられます。

これは令和3年の税制改正で住宅ローン控除の対象が「50㎡→40㎡」に緩和されたことが一つの要因ではないかと考えられます。また、新型コロナウイルス感染症拡大の影響からより核家族化が進み自宅で過ごす時間が長くなったことも影響しているかもしれません。

【まとめ】一番重要なのは、自分が欲しいと思ったタイミングで購入すること

これまで見てきた統計データを総括すると、

・年代は30歳代

・世帯年収は600万円から800万円

・居住人数は2人

という方が分譲マンションを購入している層という結果になります。

これらはそれぞれの最頻値のデータになりますが、例えば年代で見ると、安定した年収が得られて心にも余裕が生まれ、今後家族が増える可能性も考えられる30代という時期が、新しい住まいを購入する最適なタイミングなのかもしれませんね。

しかし大事なことは、これらはあくまで最も多いケースであり、実際には多くの人々がそれぞれのタイミング・状況でマンションを購入しているということです。例えば、60歳以上の方も18.1%、世帯年収が600万円未満の方も16.4%、4人以上の家族の方も約20%と、様々な背景を持つ方々が新しい家を手に入れています。

だからこそ、一番重要なのは「最適なタイミング」や「最も多いケース」ではなく、あなた自身が心から住みたいと思える物件を見つけ、それを手に入れること。それがあなたにとって最良のタイミングだと私は思います。

【年齢別】マンション購入のメリット・デメリット、購入計画のポイント

年齢やライフステージにより、購入するべきマンションの種類、購入のタイミング、購入方法などが変わってきます。理想的なマンション購入計画を立てるためには、ご自身の年齢やライフステージを考慮することが必要です。

この章では、マンション購入の年齢別のメリット・デメリット、そして年齢別のマンション購入計画のポイントをご紹介します。

20~30歳代

メリット

マンションを20代から30代で購入する主なメリットは、若いうちにローン返済を完了できるという点です。例えば、65歳の定年までに35年間の住宅ローンを完済したいと考えるならば、30歳までに購入する必要があります。このように早期購入することで、より早く自己資産としてのマンションを手にすることができます。

デメリット

デメリットは、親族から反対の意見を受ける可能性です。年齢が若いため、「今すぐには買わなくても大丈夫ではないか?」「もっと良い物件が見つかるかもしれない」「自己資金をもっと貯めてから購入すべきでは?」などといった心配や疑問を投げかけられることがよくあります。自分自身は反対意見を受けないと考えていても、意外と高い確率で反対されることがあります。しかし、その際も大切なのは、反対意見に対して説得力のある説明を繰り返し行うことです。

20~30歳代:マンション購入計画のポイント

資金計画の立て方

まず、現在の収入と支出を明確に理解することから始めます。次に、頭金に充てられる貯蓄額を見積もります。20代の早い段階でマンションを購入しようとすると、頭金の準備に時間がかかるかもしれませんが、それは長期的な投資と捉えることが重要です。

ローンの選び方

20代の場合、収入が比較的低く、また収入が安定していない可能性があります。例えば、固定金利型の住宅ローンを選択することで、返済額が一定になり、将来的に収入の変動があっても支出額を見通すことができ早めに対策を検討することができます。

また、30代では家庭を持つことが多く、その家族構成やライフスタイルを考慮した資金計画が求められます。例えば、子育てが予定されている場合、教育費や子育てに伴うさまざまな出費を考慮に入れた上で、ローン返済計画を立てる必要があります。

購入物件の選び方

購入する物件の選び方も重要です。立地、間取り、価格などを考慮しながら、自分のライフスタイルや将来の見通し(家族形成の予定など)に合わせた物件を選びましょう。ライフスタイルの変化も考慮した投資としての視点も持ちつつ、自分が長く住むことができるマンションを選ぶことが大切です。

また子供のいる家庭では、教育環境も大きな要素となります。マンションの立地や周辺環境(学区、公園の存在、地域の子育て支援など)を慎重に選ぶ必要があります。

40~50歳代

メリット

40~50歳代でマンションを購入する際のメリットは、年収の増加に伴い住宅ローンの審査が通りやすくなる点です。この年齢層では、若い時期と比べて勤続年数が長く、結果として年収も高くなることが一般的です。さらに、自己資金を多く持っている方も多いです。これらの安定した収入や自己資金の存在は住宅ローンの審査をスムーズに進める助けとなり、また、より良い条件の住宅ローン商品を選択する機会を得ることが可能になります。

デメリット

デメリットは、毎月のローン返済額が増加する可能性があるという点です。

通常、住宅ローンは最長で35年の返済が可能で、多くの人がこの長期返済を利用し月々の返済額を軽減します。しかしながら、全ての人が35年間の返済を利用できるわけではありません。その理由は、返済完了時の年齢が金融機関により制限されているからです。たとえば「フラット35」のような住宅ローン商品では、完済時の年齢が80歳と定められています。そのため、35年返済のローンを組むためには、借入時に44歳以下である必要があります。

例えば55歳の方がローンを組む場合、返済期間は最大で24年(完済時年齢80歳-現在の年齢55歳-1年=24年)となります。このように年齢が高いほどローンの借入期間が短くなるため、月々の返済額は高くなる可能性があります。

40~50歳代:マンション購入計画のポイント

資産形成を視野に入れた購入計画

40~50代では、購入するマンションを資産としての視点で考えることがますます重要になります。例えば、老後資金の確保のため売却を視野に入れたり、資産を次の世代にどのように継承するか(相続税対策など)も踏まえた物件選び・ローン計画が重要となってきます。

ローン完済への道のり

40~50代になると、一般的に収入がピークに達し、ローンの返済がスムーズに行える時期である一方で、完済までの年数の目途がある程度立つため、ローン完済に向けたより具体的な計画を考える必要があります。

退職後の生活設計

40~50代では退職後の生活設計(リタイアメントプランニング)も考慮に入れる必要があります。マンションのローン返済計画は、退職後の収入や生活コストを考慮したものでなければなりません。

60歳以上

メリット

60歳以上でマンションを購入する際のメリットは、自己資金が十分にあることで、現金購入が可能な点です。退職金や長年の貯蓄を使ってマンションを購入する人が多くいます。現金で購入すると、物件価格以外に発生する各種経費を抑制できます。また、住宅ローンの申請手続きやそのための時間と手間を省くことができます。

デメリット

デメリットは、年齢や年収の低下、健康状態により住宅ローンの審査が厳格化し、利用が難しくなる可能性があることです。

定年後は年収が下がるため、そしてローンの借入期間も短くなるため、住宅ローンの審査はより厳しくなります。さらに、健康状態も重要な審査項目であり、保険会社が指定した病気の治療を受けている場合は、団体信用生命保険への加入ができないケースもあります。これができないと、銀行系の住宅ローンの利用が困難になることがあります。

そうした状況では、団体信用生命保険の加入が必須でない「フラット35」のような住宅ローンを利用する選択肢も考えられます。

60歳以上:マンション購入計画のポイント

老後の生活設計を考慮したマンション選び

60歳以降のマンション購入では、老後の生活設計が大きな影響を及ぼします。医療施設など必要な生活施設へのアクセス性、バリアフリー、エレベーターの利便性など、高齢になっても安心して生活できる環境を選びましょう。

購入資金の調達方法

60歳以降では、購入資金の調達方法が重要なテーマとなります。定年退職後の収入減を考慮に入れたローン計画、退職金の活用、年金収入の計算など、詳細な資金計画が必要になります。

マンションの維持・管理

マンションの維持・管理にも注意が必要です。建物の老朽化、共有部分の修繕、管理組合の運営状況などを見て、管理費や修繕積立金の値上がりの可能性など将来的な負担を把握しましょう。

みんなの本音を聞いてみました!年齢別マンション購入者の声

あなぶき興産のマンションをご購入いただいたお客様に、それぞれの年齢で購入した体験談を語っていただきました。

Aさん25歳:毎月の支払を抑えるために40年返済の住宅ローンを選択しました。40年返済したとしても65歳までにローンが終わるので、25歳で購入することに決めました。契約前に両親に相談しましたが、最初は若すぎると言うことで反対されました。しかし何度か話をすることで、最終的には「自分で払っていけるのであれば」と賛成してもらえました。

Bさん28歳:頭金0円で購入可能という情報を聞き、マンションの購入を検討しました。ところが、年収や自己資金の部分で第一希望の金融機関ではローンを借りることができませんでした。それから色々な金融機関で審査をしてもらい、希望に近い金額まで借りることができました。足りない金額は両親が援助してくれ、念願のマンションを購入することが出来ました。住宅資金での贈与だった為、贈与税もかからず良かったです。

Cさん35歳:住宅ローンを35年返済にすると、完済時年齢は70歳となり大丈夫かな?と不安でした。しかし、毎月の返済額も今の家賃と変わらない点、また、住宅ローンを借りると団体信用生命保険がついている点が最終的に購入を決めたポイントです。自分にもしもの事があっても、団体信用生命保険に加入しているので住宅ローンが無くなり、家族に住まいを残してやれるところが安心しています。

また、学校の転校や進学のことを考えると、子供が小学校に上がる前に決断して良かったと思います。

20代、30代向けのマンション購入記事も併せてご確認ください。

○20代でマンション購入した筆者がすすめる<20代でのマンション購入>のすすめ

○30代のマンション購入!みんななぜ、30代で購入したのか!?/p>

Aさん40歳:社宅手当が無くなるのでマンションの購入を考えました。定年後を見据えた資金計画を立てたかったので、住宅ローンの借入期間を25年としました。期間を短くすると支払いが高くなってしまったので、自己資金(頭金)を入れ、無理のない返済額にすることが出来ました。また、自己資金を多く入れたことで、事務手数料や保証料、住宅ローン金利が低くなりました。

Bさん44歳:今の年齢で住宅ローンを借りると、ギリギリ35年返済が可能だということを知りました。これは最後のチャンスだと思い購入に踏み切りました。35年返済にした理由は、毎月の支払額を低くすることと、今後の子供の学費を考え、自己資金を手元に残しておきたかったからです。

完済時年齢が80歳になってしまうという点は不安でしたが、繰り上げ返済や退職金を一部充てる計画で考えています。

Cさん57歳:子供も成人し、ある程度の貯蓄も出来たのでマンションの購入を考え始めました。住宅ローンの借入期間は22年しか出来ませんでしたが、退職金で繰り上げ返済しようと考えています。これからの老後をバリアフリーのマンションで安心して暮らしていけそうです。

こちらの記事も併せてご確認ください。

○諦めるにはまだ早い!50代だから出来るマンション購入術!

Aさん60歳:定年し社宅がなくなったので、今までの貯蓄と退職金でマンションを購入しました。最初は賃貸を探していましたが、60歳に貸してくれる予算内の築浅物件がありませんでした。あるのは不便なところか、古い物件ばかり。そんな時、予算内で購入できる物件があり、駅までは遠いですが、周辺環境が気に入り購入することに決めました。

Bさん67歳:足を痛め、アパートの階段がきつくなりバリアフリーの住宅への引っ越しを考え始めました。年金収入だけでは住宅ローンも少額しか借りることができず、自己資金を出してもマンションの価格には届きませんでした。近くに住んでいる娘と相談し、親子リレーでローンを組み同居することになりました。

バリアフリーのマンションに家賃と同じぐらいの支払いで住むことが出来、私も娘も大変満足しています。

Cさん75歳:広い屋敷を維持することが大変になり、住み替えを考え始めました。手持ちの現金だけではマンションの購入は難しく、ローンも不可能とのことで、今の住宅を売却しようと査定に出しました。運がいいことに約2か月後購入者が見つかり、売却することが出来ました。売却費と手持ち金でマンションを購入することが出来ました。

残念な点は、第一希望の部屋は売り切れており、第二希望の部屋を購入した点です。こんなことなら、戸建ての売却を早めに動いておけば良かったと思いました。

こちらの記事も併せてご確認ください。

○老後はどこで過ごそう?「住み替え」で考えるべきチェックポイント

○バリアフリーなマンションを選ぶための12のポイント

まとめ

マンション購入者の平均データは、年齢44.8歳、年収960万円、家族数2.7人でした。最も多い購入層は、年齢30代、年収600~800万円、家族数2人となっています。

しかし、これらはあくまで統計上のデータで、各年齢層にはそれぞれのメリット・デメリットが存在します。それぞれの年齢やライフステージに合わせた購入計画を検討することが非常に重要です。

これまでに私が接客させていただいた多くのお客様からは、自分がマンションを欲しいと感じたタイミングで購入した方が結果的に大変満足されているという声を頻繁に聞いています。

年齢だけで判断するのではなく、「早すぎる」、「遅すぎた」と思う前に、一度マンションのモデルルームに足を運んでみてはいかがでしょうか?物件探しから始めてみることをお勧めします。

実際の声を知ることが、納得の住まい選びにつながります。

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータなど、住まい選びに役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

実際の体験談や調査データを、住まい探しに役立てませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。