気づけば30代。プライベートに、仕事に、忙しい日々をお過ごしかと思います。

皆さまの身近にいる職場の同僚や、親しい友人、ご近所さんなどから「マンション買ったよ」なんていう言葉をちらほら聞くことが多くなってきてはいませんか?自分にはまだ先の話かな・・・そう思いながらも何となく気になるマンション購入事情。

実はなんと!マンション購入、何を隠そう全世代の中で30代がもっとも多いのです!

マンションを購入した人たちは、なぜ30代で購入に至ったのか、なぜマンションを選んだのか、何が決め手になったのか。何となく気になっていた方も、あまり意識していなかった方も、30代でマンションを購入した現職営業ウーマンの筆者とともにマンション購入のメリットや魅力を一緒に考えてみましょう。

住まい選びに役立つ、実際の声や調査データをお届け

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータ、住まい選びに役立つ情報をメールでお届けします。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

マンション購入のベストタイミングは30代!

誰もが気になる住宅購入事情

「友達がマンションを買った!」「自分もそろそろ・・?」誰もが気になる住宅購入事情。

マンションのモデルルームには、老若男女様々なお客さまがお越しになります。そして様々な方にご契約いただくのですが、最近「特に30代でご購入される方が多い」と筆者は感じています。実際、30代の検討者をメインターゲットとして販売をすすめている物件も多くあります。

ではなぜ世の中の30代がマンション購入という決断をしているのか、理由を探ってみましょう。

30代でマンションを購入するメリット

月々の支払い負担が減る

金融機関により完済年齢(ローンを払い終える年齢)にズレはあるものの、目安は80歳。そして、住宅ローンの借入期間は最長で35年というのが一般的です。別に10年、20年でもいいのでは?と思われる方もいらっしゃると思いますが、簡単に計算してみましょう。

<2,000万円を金利1.56%で借入れる場合>

※フラット35 平成29年8月現在

- 期間10年 ⇒ ¥180,112/月

- 期間20年 ⇒ ¥97,061/月

- 期間35年 ⇒ ¥61,826/月

そう、長期間で借入れるメリットは、月々の負担の軽さ なのです。

期間が10年で済むとはいえ、毎月18万円を返済していくのは大変ですよね。

さて、ここで借入れ時の年齢に関して考えてみましょう。

30歳でローンを組むと、 30歳+35年=65歳

35歳でローンを組むと、 35歳+35年=70歳

39歳でローンを組むと、 39歳+35年=74歳

つまり、30代のうちは借入期間を最長35年で設定することが可能 なのです。

もう少し考えてみましょう。

40歳でローンを組むと、 40歳+35年=75歳

45歳でローンを組むと、 45歳+35年=80歳

40代になると、35年返済が難しいケースが出てきますね。

このように、30代であれば最長35年での融資を受けることができますが、年齢を重ねるごとにその可能性はどんどん低くなっていきます。35年間で融資を受けるメリットは、月々の負担を軽くできることです。毎月の収入を住宅費ばかりに充てるわけにもいきませんからね。

毎月の支払いに余裕があれば、繰上げ返済で借入期間を短くすることも可能です。

35年で住宅ローンを組むことで、ゆとりある生活の設計が可能なのです。

堅実でゆとりある検討をすることができる

少し考え方を変えて、生活面でのお話をしましょう。

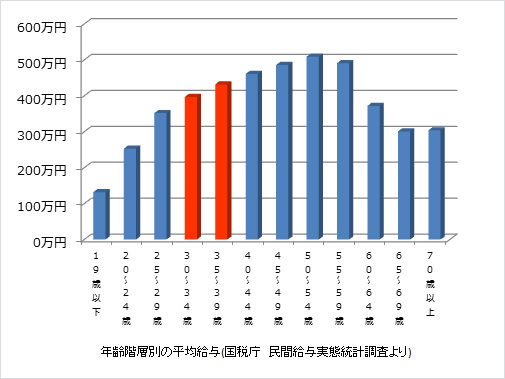

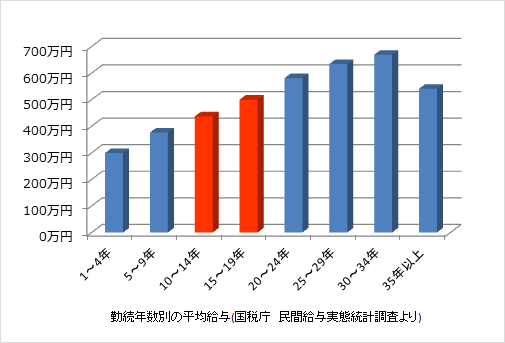

高校や専門学校・大学を卒業して社会人となるのはおおかた10代後半~20代前半。30代ともなれば、勤続が10年を越える方もいらっしゃるでしょう。仕事でのスキルアップやキャリアアップは、お給料へも反映されてきます。

30代になると収入も増え、より安定した生活基盤を構築することができるようになります。生活の軸が整いゆとりが生まれると、より充実した住環境を求めるようになります。

「今よりももう少し部屋数がほしい」

「今よりも広いリビングで家族とゆったり過ごしたい」

「今よりも通勤のしやすい便利な場所に住みたい」

「今よりもスーパーやコンビニが近くにある場所に住みたい」

住宅に対する理想や希望はどんどん膨らんでいきます。

仮に、もし資金的ゆとりがなかったらどうでしょうか?不安定な経済状況において、同じような想いを住宅にかけるでしょうか?極論ですが、明日の食費をどうしようかと悩んでいる人は「今よりもっと広い家に住みたい」とまではなかなか考えが及ばないのではないでしょうか。

住宅検討において資金的なゆとりはとても大切です。資金的なゆとりが住宅への支出を可能にし、検討者の希望をより鮮明により具体的に彩っていきます。 30代であれば40代・・50代・・・と将来的な収入・資金用途の見通しを立てながら無理のない堅実な検討をすることが可能なのです。

生活の基盤が構築されているため、将来設計がしやすい

30代ともなれば世間的にもいい大人。先ほど述べたように、資力的にゆとりが生まれると同時に結婚・出産などを経てライフスタイルが確立し、プライベートでも落ち着いてくる時期です。

もちろん何十年も先のことは分かりませんが、ある程度自身の将来に見通しのたつ年齢です。20代では考えの及ばなかったことも、なんとなく想像できるようになってくるでしょう。

一方、40代となると検討の幅が狭くなる傾向にあります。例えば子供の就学・進学による通学可能エリア内での購入ともなれば、選択肢はそんなに多くはないでしょう。あるいは退職までの年数が20年を切ることで、老後資金へのストックのために検討金額の上限がさがってきてしまうこともあります。

無理なく将来を考えたうえで住宅を購入することができるバランスのよさが30代で購入する大きなメリットなのです。

注目!最近増えている“単身”でのマンション購入!

ここまでお伝えしてきた30代でのマンション購入ですが、実は近年、単身世帯の購入が増加傾向にあるのです。

実際、弊社のマンションの購入者の2割は単身世帯! なぜ皆さんがマンション購入という人生における大きな決断をしたのか、過去に私が担当させていただいたケースをご紹介致します。

ケース1 実家に弟夫婦が同居し始めたAさんの場合

37歳の単身女性Aさん。短期大学を卒業後、2回の転職を経て現在の職場に勤めて8年。一人暮らしの経験はなく、ご実家でご両親とお住まいでした。ところが独立していた弟さんが、結婚を機に夫婦で実家へ身を寄せることになったとのこと。実弟はまだしも、Aさんにとって義妹は赤の他人。落ち着けるはずの自宅で気の休まらない日々を過ごすのは・・・ということでご実家からほど近い分譲マンションのモデルルームにご来場されたのでした。いろいろとお話を伺う中で、Aさんからこんな一言が。

「実はね、30歳を過ぎた頃から独立の意味でマンション購入を検討していたんです。」

いい大人になっていつまでも実家暮らしをしているわけには・・・ただ、賃貸住宅に家賃を払って住むのはもったいないし、、購入かしら。。と独立をお考えだったタイミングで弟さんご夫婦とのご同居が重なり、いい機会になったとご購入をご決断いただきました。

- 実家からの独立 + 環境の変化 + 家賃の無駄

ケース2 親しい同僚がマンションを購入したBさんの場合

34歳の単身男性Bさん。専門学校を卒業後、現在の職場に勤めて14年。就職と同時に実家をでて一人暮らしをされていました。6年前から住んでいる今の1LDKのお家賃は毎月7万円。もったいないなぁと感じ始めていたタイミングで、職場の同僚(単身男性)がマンションを購入したとのこと。今後の参考に見学だけでもしておくか、ということでお仕事先からほど近い分譲マンションのモデルルームにご来場されたのでした。

「正直、家賃がもったいないという思いは前々からあった。どうせ住宅にお金をかけるんだったら自分の資産にするための投資にしたい。」

「購入」を具体的にお考えではなかったBさんですが、低金利・住宅ローン控除やすまい給付金などの税制面の優遇・消費増税への不安、そして何より家賃を払い続けることへの懸念が重なりご購入をご決断いただきました。

- 家賃の無駄 + 低金利・税制優遇などの背景

単身世帯ならではのマンション購入の不安要素は?

マンション購入というと、皆さまは希望と理想に満ち溢れたものをお考えになるでしょう。しかし、真剣に向き合うとなれば、良いことだけでなく万が一のことも考えておかなければなりません。単身世帯のお客さまからよくご相談いただくポイントを、皆さまにお伝え致します。

将来的に結婚をしてマンションに住まなくなった場合、どうすればいいの?

今は独身の方も、将来素敵な人と巡り会って結婚することもあるでしょう。特に女性のお客様からよく受ける相談です。将来の伴侶と新たな生活を営む際にはマンションが不要となるケースもあります。

その際に資産であるマンションを有効に活用する選択肢は2つ。

つまり「賃貸に出す」か「売却する」 です。

分譲マンションは土地と建物を区分所有としているため、誰もがうらやむ好立地でも比較的価格を抑えて提供されます。それに加えて強固な構造・広さ・仕様設備・防犯面なども充実しており常に一定のニーズがあります。

そのため、住宅ローンを支払いながら家賃収入で補填することも可能ですし、築年数が浅い物件は売却もしやすいのです。

最初から手放すつもりでマンションを購入する方は多くはありませんが、将来的にライフプランが変わっていく可能性の高い単身世帯の方にこそ、分譲マンションを選んでいただきたいのです。

重い病気を患ったり、万が一のことがあった場合、住宅ローンはどうなるの?

マンションを購入する決心はついたものの、独り身の自分に万が一のことが起こった場合、住宅ローンはどうなってしまうのだろう。親に迷惑を掛けることはできないし、一人では抱えきれないこともある。お金に関すること、誰しもが不安を感じるデリケートな部分です。

皆さまは「団体信用生命保険」をご存知でしょうか?

住宅ローンを利用する際、ほとんどの銀行は「団体信用生命保険」への加入を義務付けています。この保険に加入することで債務者が死亡したときや高度障害になったときには住宅ローンの残債が0円となります。保険料は金利に含まれているケースがほとんどで、毎月のローンの支払いで万が一の際には対応することができます。借金は残さず、資産は残すことができるのです。

団体信用生命保険の詳しい内容に関してはこちらの記事でご確認くださいね。

「住」以外の付加価値を秘めた「マンション購入」の魅力

なぜ「マンション」?そもそもの理由とは

ここで一度「なぜマンションなのか?」考えてみましょう。

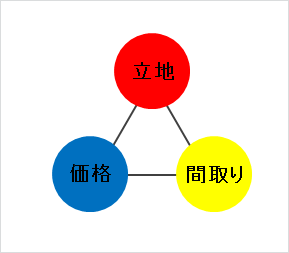

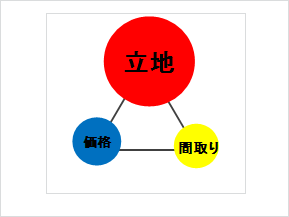

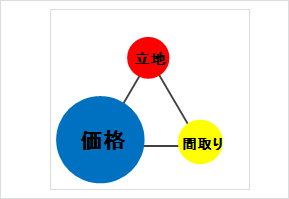

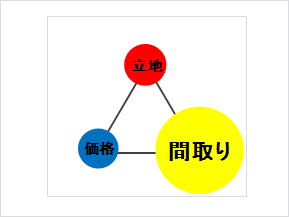

住宅検討において、もっとも重要なポイントは3つあります。「価格」「立地」「間取り」 です。

この3要素のバランスがうまくとれている物件ほど、入居後の満足度が高くなります。そして、それぞれの要素が70%程度納得のいくものであれば、その物件は買うべきだと言われています。

「立地」優先で検討すると 「価格」・「間取り」が納得しづらいものになります。

「価格」を優先すると 「立地」・「間取り」に目を瞑らなければなりません。

「間取り」に拘れば、 もちろん「価格」もそれ相応のものとなります。

そもそも3つの要素すべてで100%満足できる住宅はこの世に存在しません。

何かを求めるということは、何かを妥協するということなのです。

先述のように、マンションは好立地に低価格・充実の設備で供給されます。 一人ひとりの希望に100%応えることは難しいかもしれませんが、「価格」「立地」「間取り」それぞれをバランスよくご提案することのできる住宅形態です。

そして、将来的な「売却」や「賃貸」の希望にも柔軟に対応することがでる。分譲マンションが選ばれる大きな理由は、トータルバランスの良さ と言えます。

マンション購入の隠された魅力・メリットとは?

これまで分譲マンションを30代で購入することのメリットをいろいろとお伝えしてきました。が、実はこれが一番の魅力なのでは?と筆者自身が感じていることがあります。

それは、マンション所有者になるという責任を負うことで、仕事に張り合いができる点です。

今の筆者の仕事に対する熱意・やる気の源泉は、住宅ローンという多額の借金を抱えたことによる「稼いで返済しないと!」という気持ちです。孫子の兵法にもありますが、失う恐怖や不安(ここで言えば住宅ローンを抱え、支払うことへの不安)が人を動かすのですね。今、身をもって感じております。

また、賃貸住宅とは比べものにならないほど充実した設備は日々の生活をより豊かに、防犯面での安心感は心にゆとりを持たせてくれます。

マンションを購入することで、人生に活力と深みが増すのでは、と筆者は思っております。

まとめ

ひとまとめにマンション購入といっても、検討動機や決断の理由はさまざまです。ライフスタイルやライフステージによって、必要とするタイミングも違ってきます。

ただ世間一般的に言うと、住宅ローンの利用しやすさやライフスタイルの確立、資金面の充実は断然30代。もし少しでも気になっているのであれば、30代の今、マンション購入へと行動に移すのがおすすめです!

かく言う筆者も30代でマンションを購入しましたが、非常に現実的で合理的なよい買い物をしたなと自負しております。

いい大人になった今だからこそ、より堅実に、より具体的に自分自身の今後と向き合えるのですね。平均寿命まであと約40年!充実したマンションライフで、より密度の濃い人生を送りませんか?

今、気になる物件があれば気軽にモデルルームへ行ってみてください。きっと皆さまの今後の人生が大きく動き出しますよ。

実際の声を知ることが、納得の住まい選びにつながります。

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータなど、住まい選びに役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

実際の体験談や調査データを、住まい探しに役立てませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。