そろそろマイホームを持ちたいな…とマンション購入を考えた時、住宅ローンを組んで購入するならどれくらいの年収があれば良いものなのか、気になりますよね。

年収に見合わない価格のマンション購入を進めた場合、住宅ローンの審査が通らないこともありますし、希望の金額のローンを組むことができたとしても、家計を圧迫してしまっては快適なマイホーム生活とは言えないでしょう。

今回は、現役のマンション営業である筆者が、マンション購入時の年収の目安に加え、「年収」以外に知っておくべきマンション購入の注意点について解説します!

※本記事における資金計算は、別途記載がない限り、住宅金融支援機構の2020年8月時点での金利にて試算したものです。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

【年収別】マンション購入時の住宅ローン借入額と返済金額一覧

購入できる物件価格は「年収の●倍」では表現できない

一般的な話として「住宅ローンの借入額は年収の●倍」という言葉を耳にしたことがある方は多いのではないでしょうか。

しかし、これはすべての人にあてまはる話ではありません。

家族数はもちろん、世帯に収入のある人が何人いるのか、住宅ローン以外での日々の支払いがどれくらいあるのか等、購入者の状況によって購入できる価格は変化しますし、マンションの販売価格の方も物件によって大きく変わるからです。

ここでは、「自分の年収の何%までであれば住宅ローンの支払いに充てても良いか」を表した「返済負担率」を軸に、借入額に対する支払額をみていきましょう。

この「返済負担率」は、金融機関がそれぞれ設定しているため何%が適用になるかは確認が必要です。

<年収別>返済負担率から見た借入可能額と毎月の支払金額

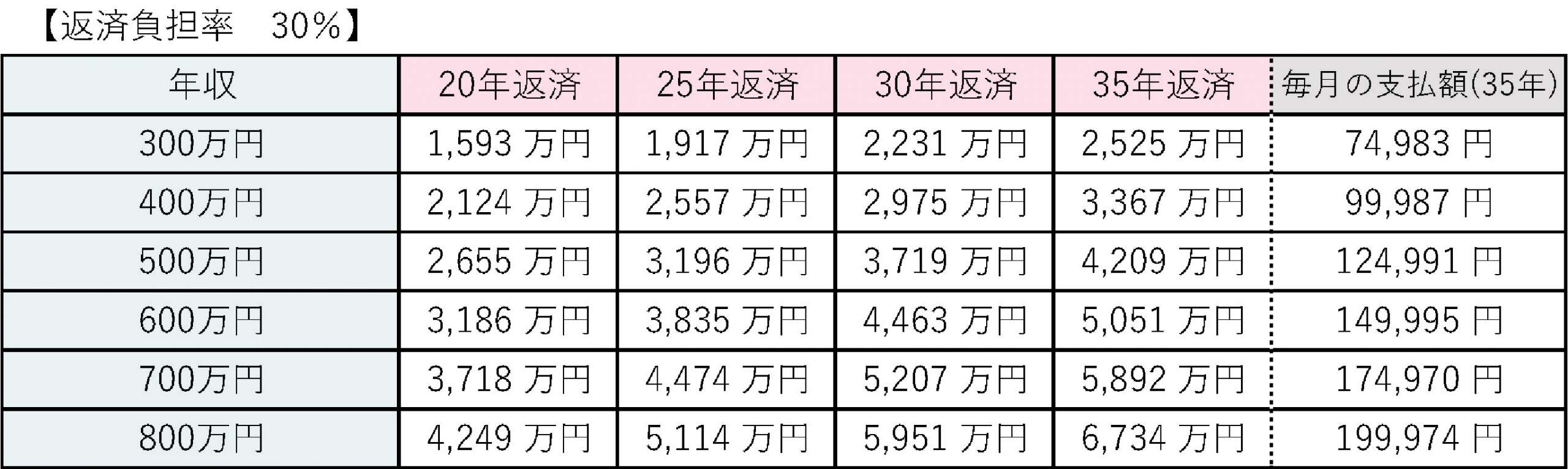

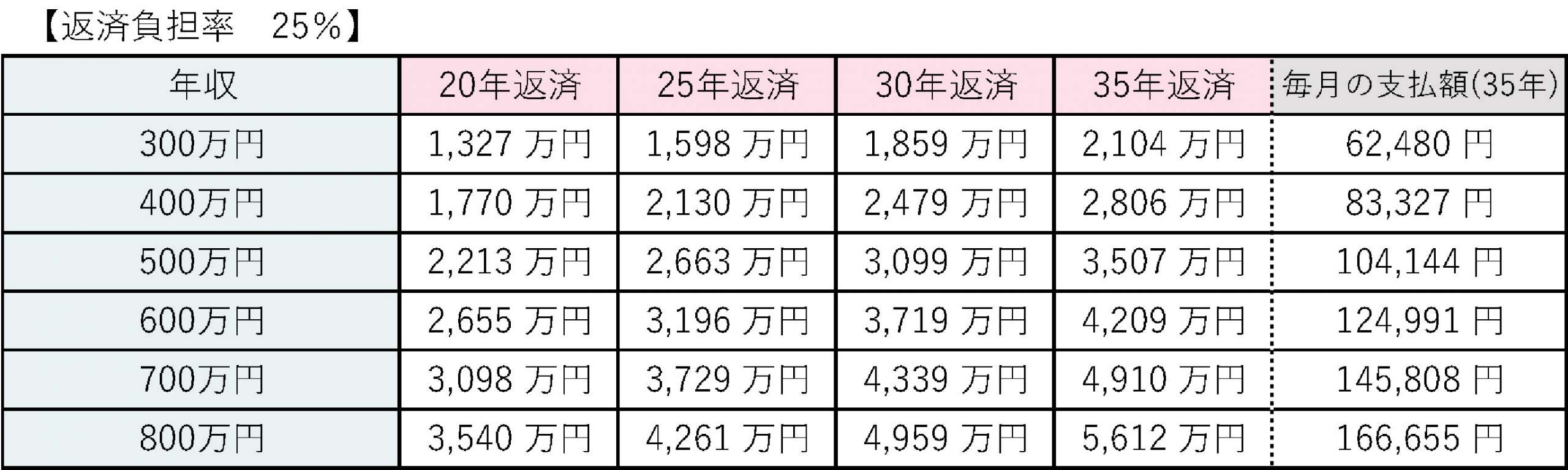

先ほど説明した通り、返済負担率とは「自分の年収の何%までであれば住宅ローンの支払いに充てても良いか」を表したものです。金融機関での申し込み要件では、返済負担率が25~35%で設定されていることが多いようです。

ここでは、返済負担率が35%・30%・25%の3パターンの、年収別の借入可能額を一覧表にてご紹介します。

以下、金利1.31%(借入期間20年以下は金利1.24%)で計算

※住宅支援機構の返済負担率の基準…年収400万円未満:返済負担率30%以下 年収400万円以上:35%以下

[1]返済負担率35% の場合

[2]返済負担率30%の場合

[3]返済負担率25%の場合

以上のように、自分の年収の何%を住宅ローンの支払いに充てるかで、同じ年収でも借入可能額は大きく変わります。

現在の年収だと、どれくらい住宅ローン借入が可能で、また支払いはどれくらいになるのかの目安にしましょう。

年収からマンション購入額を決めるときの5つの注意点

さて、先ほどまでの話で住宅ローンを組んだ場合の返済額が分かりましたが、ここからは「年収」からマンション購入額を決めるにあたって注意すべきことを5つ紹介します。

- 借入できる金額と支払いできる金額は別のもの

- 同じ年収でも個人の状況によって借入可能額は変わる

- 既存のローンなど借入があると借入可能額が少なくなる場合もある

- 将来の年収は未定であることを忘れない

- 家族の人数が増える可能性を考えておく

それでは、項目ごとに1つずつ解説します。

【注意点1】借入できる金額と支払いできる金額は別のもの

住宅ローンを組みたい金額が借入できたとしても、その金額に対する月々の支払額が自身の返済できる金額とは限りません。「購入できた」は良いけれど、返済ができず、せっかく手に入れたマイホームを手放さなければならないのはとても悲しいことです。

まずは、マンション購入に際して必要なお金に何があるのか、把握をしましょう。

[1] 購入時:初期費用として、分譲価格と別に「諸費用」が必要

「マンション購入に必要な費用」=物件の「分譲価格」+登記費用等の「諸費用」

マンション購入を検討し、住宅ローンの利用を考えた時に忘れてはならないのが「分譲価格」の他に登記費用や手数料等さまざまな項目に対する費用として「諸費用」が必要だということです。

よく不動産のチラシなどで「頭金なしでも買える!」などという文言や支払い例を目にする通り、実際にマンションを購入するとき、分譲価格に対する頭金は0円で、分譲価格全額を住宅ローンで借り入れることが多いです。しかし、マンション購入時には分譲価格だけでなく「諸費用」も必要となるため、まずは必要資金の全貌を把握し、住宅ローンの借入がいくら必要なのか考えましょう。

「諸費用」の金額は新築物件か中古物件か、購入する物件によって異なります。詳しくは、こちらの記事を御覧ください。

[2]引渡しを受けた後: マンションでは毎月かかるコストの支払いもあわせて必要

マンション購入時に忘れてはならないのが、「一戸建てと違って住宅ローン以外に毎月支払う費用がある」ということです。

「毎月の支払額」=住宅ローンの「借入金額に対する支払い」+「毎月かかるコスト」

住宅ローンの支払額だけを見て、「払える!」と思うのは危険です。マンションでは、住宅ローンの支払いと別に月々かかるコストがあるので、全てを合わせた金額が毎月支払うべき金額となります。

毎月かかるコストとして代表的なものでは「管理費」・「修繕積立金」・「駐車場代」等があげられます。

それらの設定金額はマンションの立地、総戸数や築年数、広さや管理形態によって異なりますが、一般的に「管理費」は毎月数千円~2万円程、「修繕積立金」は数千円~1万円超、駐車場代は0円の物件もありますが、5千円程~2万円を超える場合もあります。

また、物件によっては、その他にもインターネット代や管理サービス料などが一律で設定されている場合があるので事前に確認をしておきましょう。なお、毎月かかるコストの中には、入居後年数が経過すると設定金額が上がるものもあります。

マンション購入に必要な住宅ローンの返済額だけでなく、毎月かかるコストと合わせた金額が支払いできるかを、シミュレーションしておきましょう。

【注意点2】同じ年収でも個人の状況によって借入可能額は変わる

ひとことで「年収」とはいっても、同じ年収の人が、すべて同じ金額の借入ができるわけではありません。住宅ローンの審査では、年収の他に「勤務先」・「勤続年数」・「雇用形態」・「返済負担率」・「自己資金」・「借入年数」など様々な項目で借入できるかどうかの審査が行われます。

数字だけを見て、同じ年収の人が一概に同じ金額の借入ができるわけではないので、注意しましょう。

【注意点3】既存のローンなど借入があると借入可能額が少なくなる場合もある

例えば、マイカーローンやクレジットカードの分割払いなど、何か既存の借入がある場合には年収に対しての返済負担率を圧迫し、借入希望額が全額借り入れできない可能性があります。

実際に借入できる金額は個人の状況次第ですので、まずは購入の前に不動産業者か金融機関に相談してみましょう。

【注意点4】将来の年収は未定であることを忘れない

将来のことは誰にもわかりません。将来的に年収が必ず上がるとは限らず、状況によってはむしろ下がってしまう可能性もあるのです。もしかすると転職や転勤を機に、家計の状況が大きく変わる可能性もありますね。

現在の年収や家計状況をもとに無理した借入をした場合、将来的に支払いが厳しくなる場合があるので、予期せぬ事態に備えて少し余裕のある支払い額となるように注意しましょう。

一般的には、毎月のローン返済額は世帯月収の30%以内に収めることが望ましく、25%以内に収めると生活以外のことにお金を使ったり貯蓄したりできる余裕ができると言われています。住宅金融支援機構の「2018年度フラット35利用者調査」によると、フラット35を使って住宅ローンを組んだ世帯の約9割で、収入に占める総返済負担率(1ヵ月当たりの返済額÷世帯月収)は30%未満となっています(統計では、住宅ローンの返済額のみで諸経費は含まず)。

将来の収入変動を見越して、諸経費も含めた住宅費でも収入の30%程度に抑えた支払い計画を立てることをおすすめします。

世帯月収と住宅費の関係については、こちらの記事の「人生の三大支出[2]住宅費」を参考にしてください。

【注意点5】家族の人数が増える可能性を考えておく

マンション購入のタイミングは様々で、独身の時に購入する方や結婚を機に購入を考える方、子どもの就学のタイミングで検討する方といったきっかけが一般的です。

購入時は1~2人世帯であっても、子どもの誕生によって家族数が増える可能性もあります。その際は生活費だけでなく教育費も必要となりますし、場合によっては産休や育休によって世帯収入が減る場合もあるでしょう。今目の前のことだけでなく、未来の想定をしておくことも大切です。

年収をもとに購入する物件の価格を決める時は、希望額を借り入れできることはもちろん大事ですが、将来にわたって無理なく支払えるかどうかも含めて、しっかりと考えるようにしましょう。

住宅という大きな買い物の際に、一度ライフプランを立ててみるのもおすすめです。

こちらの記事を参考に、ぜひ取り組んでみてください。

【ローン支払い実例集】実際にあったモデルケース

筆者はこれまでマンション営業をしていて、数多くのお客様に出会いました。自己資金の有無、既存借入の有無、家族数の差、みなさんそれぞれの生活状況の中でマンション購入を検討しています。

ここでは、世帯形態や自己資金の有無などで異なるいくつかのマンション購入事例をご紹介します。

単身でも資産を持つ!【家賃の支払いがもったいないと考えた】 ~単身者Aさん(30歳 会社員 一人暮らし)の場合

住宅購入にあたって頭金を入れられるほどの貯金はないが、住宅ローンの支払いが可能であればと単身で資産を持つことを考えたケースです。

結婚予定もない今マンション購入をするのが良いことかどうか自信はなかったものの、友人や会社の先輩がマイホームを購入した話を聞いて、毎月の家賃の支払いがもったいないとAさんは感じていました。

そんな時、近所にマンションができることを聞き、自分の条件でも住宅ローンを組んでマンション購入ができるものなのかと思い、モデルルームにて検討を開始しました。

- 年収:450万円

- 既存借入なし

- 賃貸アパート住まい(家賃・共益費等:65,000円)

- 自己資金:130万円

- 2LDK

- 分譲価格:2,380万円

- 諸費用:130万円

住宅ローンの条件・家計における住宅コスト

- 借入必要金額:2,380万円

- 35年返済

- 毎月払いのみ(ボーナス払いなし)

| 毎月のローン支払い (返済負担率) | 70,677円 (≒18.8%) |

|---|---|

| +管理費等の毎月かかるコスト | 15,500円 |

| 支払い合計 (家計における住宅コスト) | 86,177円/月 (≒22.9%) |

Aさんの場合、自身が住むためだけということで分譲価格をおさえた物件を選択したことで借入金額の返済負担率が20%を切り、住宅ローン審査は問題なく承認がおりました。

支払面では、現在家賃等の支払いが65,000円なので毎月の支払いは2万円程あがりますが、毎月3万円の貯金をしていたAさんには十分支払える金額でした。また、現状では結婚等まとまったお金が出ていく予定もなかったので、今早めに住宅ローンを組み、家賃支払いの無駄を解消できるとして購入を決断しました。

既存の借入があって不安…。【ロードバイク購入で既存ローン有り】 ~2人世帯Bさん(34歳 会社員 結婚予定 2人暮らし)の場合

既に毎月支払いをしているロードバイクの借入があるため、果たして住宅ローンが組めるのか、多重のローンを支払っていけるのかどうかを不安に感じていたケースです。

Bさんは結婚予定で現在同棲をしており、入籍のタイミングで2人の新居としてマンション購入を検討しました。

現在は共働きですが、将来彼女が働き続けるか未定のため、住宅ローンは彼氏のみで組むことにしました。

また、2人の貯金として自己資金を出す予定ですが、既存の借入があるため、自己資金250万円のうち70万円はロードバイクの借入の一括返済に充当し、返済負担率を下げることとしました。

- 結婚予定

- 共働き

- 年収:750万(彼氏:530万円 彼女:220万円)

- 既存借入有り:毎月2万円(支払い残り35回 残債:70万円)

- 賃貸マンション住まい(家賃・共益費等:88,000円)

- 自己資金:300万円

- 3LDK

- 分譲価格:3,280万円

- 諸費用:160万円

- 頭金:70万円(自己資金300万円-既存借入れ70万円を一括返済-諸費用160万円)

住宅ローンの条件・家計における住宅コスト

- 借入必要金額:3,210万円

- 35年返済

- ボーナス払い併用(約10万円/回)

| 毎月のローン支払い/ボーナス払い (返済負担率:対彼氏収入) | 78,695円/99,993円 (≒21.6%) |

|---|---|

| +管理費等の毎月かかるコスト | 19,600円 |

| 支払い合計 (家計における住宅コスト) | 98,295円/月(ボーナス時+99,993円) (≒18 .4%) |

Bさんは既存借入の返済により、分譲金額はほぼ全額での借入となりました。彼氏の収入だけでは住宅コスト全体が収入に占める割合は27%程度となりやや高いのですが、現状彼女は仕事を継続するつもりで家計全体における住宅コスト率は高くないことと、将来の万が一の事態に備えて貯金は手元に残していることから購入を決断しました。

自己資金なしでも買えた!【マンション購入に使える自己資金が0円】 ~ファミリー世帯Cさん(44歳 会社員 配偶者+子ども2人)の場合

現状マイホーム購入に充てられる貯金がなく、購入に必要な資金をすべて借入したいと考えているケースです。

中学生と小学生の子どもがいるBさんは、45歳までという借上社宅入居の年齢制限によって社宅を退去することになり、マンション購入を検討しました。定年退職までの期間を考えると、住宅ローンを組むには少し不安のある年齢で、また自己資金0円の状態で住宅ローンの支払いをして家族の生活を支えられるか不安に感じていました。

Cさんの場合、入居時の年齢の都合で住宅ローンは最長34年払いとなりますが、ボーナス払いを多く入れて月々の支払い額を抑えました。

- 収入は主人のみ

- 年収:920万

- 既存借入なし

- 賃貸戸建住まい(家賃・共益費等:80,000円)

- 自己資金:0円

- 3LDK

- 分譲価格:4,020万円

- 諸費用:180万円

住宅ローンの条件・家計における住宅コスト

- 借入必要金額:4,200万円

- 34年返済

- ボーナス払い併用(約20万円/回)

| 毎月のローン支払い/ボーナス払い (返済負担率) | 94,193円/200,975円 (≒16.7%) |

|---|---|

| +管理費等の毎月かかるコスト | 23,100円 |

| 支払い合計 (家計における住宅コスト) | 117,293円/月(ボーナス時+200,975円) (≒19.7%) |

Cさんはこれまで会社から家賃補助があったので毎月の支払額は増えることにはなりましたが、ボーナス払い併用で月々のローン支払いは10万円以下に抑えられました。

マンション購入に至るまではあまりお金や家のことは考えておらず、現状では貯金がない状態ですが、マンション購入を機にお金の整理をしようとFP相談を受けて今後のライフプランを明確にしました。今後子どもが進学するため学費のことを考えて、下の子どもが小学校に上がるタイミングで奥様も働きに出る予定となっており、収入が増えることを見越して購入を決断しました。

まとめ

住宅ローンを利用してマンション購入をする時、どれくらいの価格の物件を購入するのが良いかは人それぞれです。

「年収」に対して無理のない借入をすることはもちろん大切ですが、実際に支払いができるかどうかや将来のことも含め、自身の状況を今一度見直し、検討するようにしましょう。

自分たちだけで考えるのが難しい場合は、FP相談を利用したり、マンションのモデルルームで営業担当に相談したりと、プロの手を借りるのもいいでしょう。きっとあなたのライフプランに合った購入方法を導き出してもらえますよ。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。