共働き夫婦が住宅ローンをどう組むかは、借入額や将来の働き方まで深く関わる大切なテーマです。ただ、どのように組めばいいか分からないという方も多いでしょう。本記事では、銀行で住宅ローン融資に携わる筆者が、単独ローン・ペアローン・連帯債務ローンなど4つの選択肢をわかりやすく解説します。

夫婦の収入状況やライフプランに合わせて、どの組み方が最も安心で無理のない選択なのか、金融のプロの視点で丁寧にお伝えします。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

共働き夫婦が住宅ローンを組む4つの方法

住宅ローンは主に4つのタイプがあります。それぞれの特徴を以下の表にまとめました。

| 単独ローン (連帯保証人なし) | 単独ローン (連帯保証人あり) | 連帯債務ローン | ペアローン | |

|---|---|---|---|---|

| 債務者 | 一人 | 一人 | 二人 | 二人 |

| ローン本数 | 一本 | 一本 | 一本 | 二本 |

| 団信 | 債務者のみ加入 | 債務者のみ加入 | 二人加入 | 二人加入 |

| 住宅ローン控除 | 債務者のみ対象 | 債務者のみ対象 | 夫婦とも対象 | 夫婦とも対象 |

| 向いている夫婦 | ・片方の収入で 返済可能な夫婦 | ・片方の信用力だけでは審査が通りにくい夫婦 | ・借入額を増やしつつ手続きを簡潔にしたい夫婦 ・片方がペアローンの収入基準を満たしていない夫婦 | ・借入額を 最大値にしたい夫婦 |

共働き夫婦が住宅ローンを組む際には、収入状況や将来の働き方、家計管理のスタイルによって最適なローンの組み方が大きく変わります。

本章では、主な借り入れ方法を取り上げ、それぞれの仕組み・メリット・注意点を比較しながら解説します。

また、団信の保障範囲や住宅ローン控除の扱いなど、見落としがちなポイントも説明しますので、最適なローン選びの判断材料として役立てください。

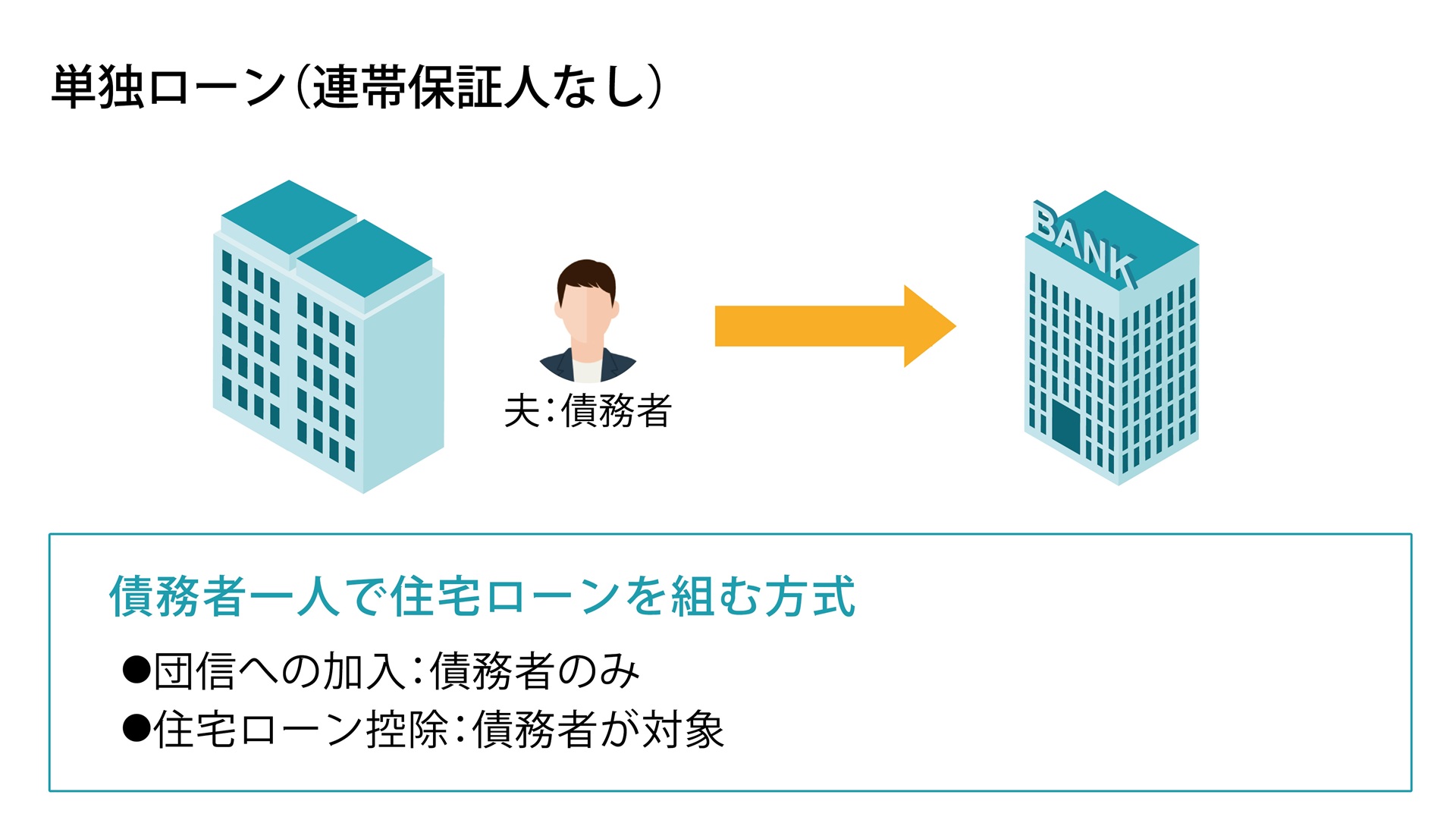

単独ローン(連帯保証人なし)

債務者が一人で住宅ローンを組む方式を「単独ローン」といいます。ローン審査では債務者の年収・勤務先・勤続年数などが主要な判断材料となるため、借入可能額は債務者の属性に左右されます。ローンが1本で完結する分、毎月の返済額や返済日、残高をひとつのローンだけで管理できるため返済管理が容易で、家計の見通しを立てやすい点が大きな特徴です。

また、団体信用生命保険(団信)も債務者のみが対象となり、死亡したり高度障害状態になったりした場合にはローン残債が完済されます。ただし、単独ローンで住宅ローン控除を受けられるのは、ローンの債務者本人のみです。配偶者に収入があり、所得税や住民税を納めていても、配偶者側の税額から控除することはできません。

そのため、借入額や住宅の性能によって控除枠が大きくても、債務者本人の税額が少ない場合は控除を使い切れない可能性があります。単独ローンが向いているのは、一方の収入が高く、一人の年収だけで希望額を借りられる夫婦です。

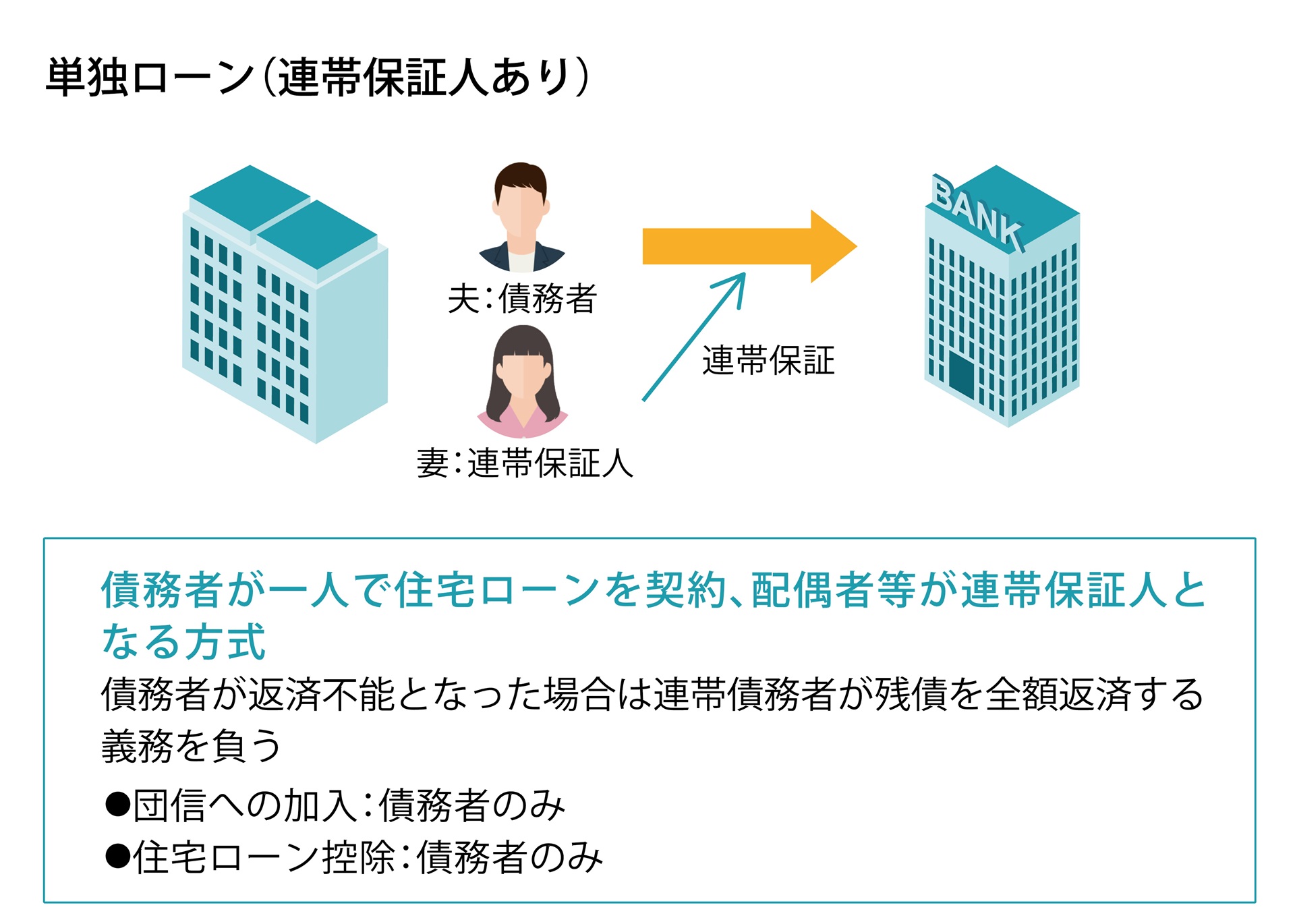

単独ローン(連帯保証人あり)

債務者が一人で住宅ローンを契約し、配偶者などが連帯保証人として加わる方式です。ローン自体は1本で、返済義務はあくまで債務者一人にありますが、返済不能となった場合には、連帯保証人が債務者と同等の責任を負い、残債を全額返済する義務があります。

団体信用生命保険(団信)は債務者のみが加入対象となるため、保証人が亡くなってもローンは消えず、返済義務はそのまま残ります。また、住宅ローン控除も債務者のみが利用でき、保証人には税制上のメリットはありません。

連帯保証人は、主たる債務者の収入だけでは希望する購入額に届かず、配偶者の収入を合算する場合などに利用されることが多くあります。また、配偶者が自己資金を拠出して共有名義とする場合にも、金融機関から連帯保証人となることを求められるケースがあります。

連帯保証人は、主たる債務者が返済できなくなった場合には返済を求められる立場であり、単なる形式的な手続きではありません。申込みの条件や審査結果によって設定されるケースもあるため、重い責任を伴う点を理解しておきましょう。家計を一体として考え、夫婦で協力して返済していく意識が強い家庭に向いた方式といえます。

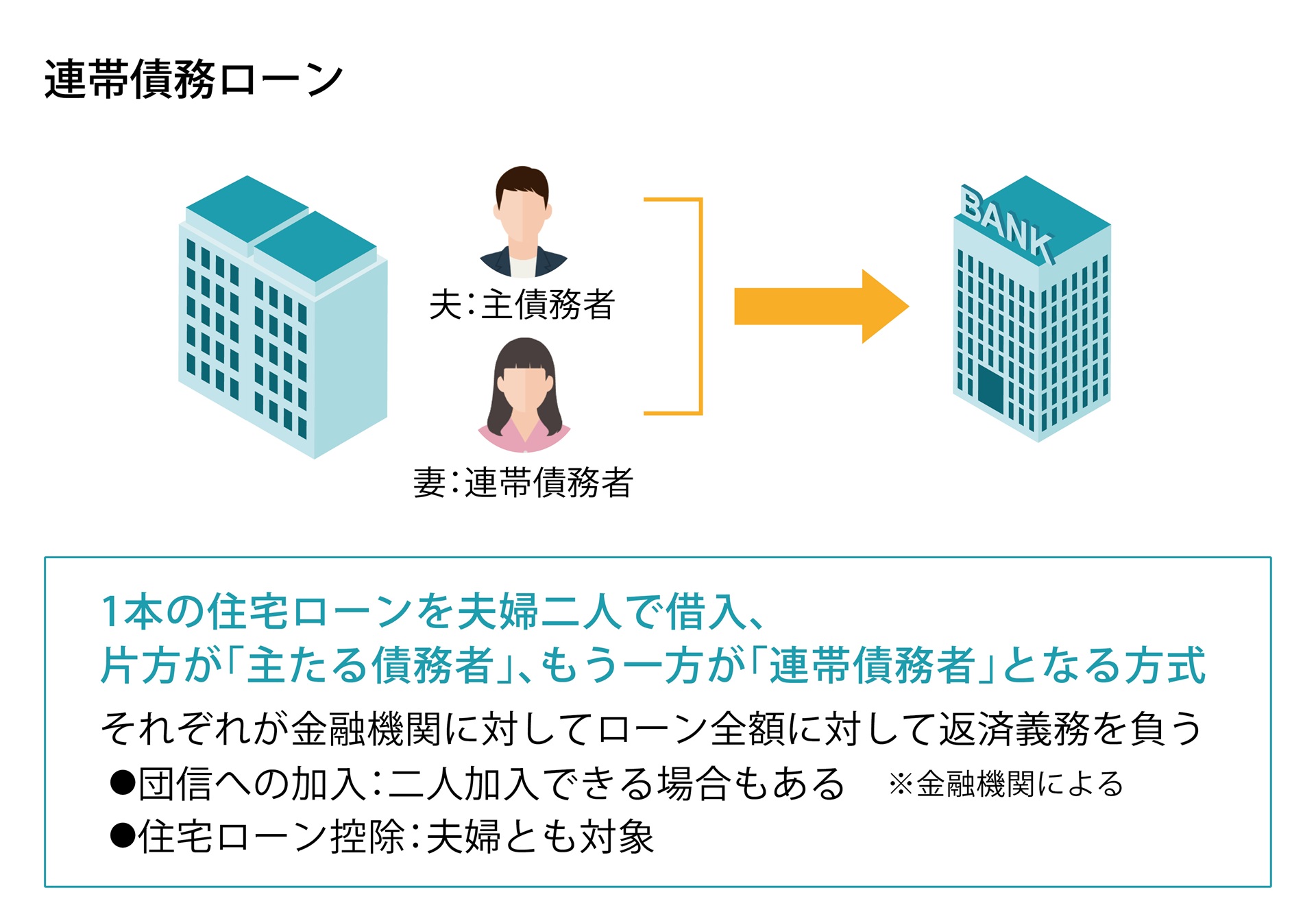

連帯債務ローン(債務者は二人、ローンは一本)

連帯債務ローンは、1本の住宅ローンを夫婦二人で借り入れ、一方が主たる債務者、もう一方が連帯債務者となる方式です。名義上は役割が分かれますが、金融機関に対しては夫婦それぞれがローン全額について返済義務を負います。連帯保証人ありの単独ローンとの相違点は、債務者が二人であることです。これにより夫婦とも団信に加入でき、住宅ローン控除も受けられます。

債務者は二人ですが、ローン本数は1本であり、ローン契約は一つにまとまります。団体信用生命保険(団信)は、金融機関によって「夫婦連生型」や「デュエット型(夫婦連帯債務者向け団信)」など、双方を保障対象にできる特別な団信が用意されている場合があります。

これにより、どちらか一方が死亡または高度障害になった場合でも、ローン残債が全額または一部保障される仕組みが選べます。ただし全ての金融機関で扱っているわけではないため、住宅ローンを申し込む際に扱っているか確認してください。

住宅ローン控除は、夫婦それぞれが自分の持分割合や債務負担割合に応じて適用を受けられるため、控除メリットを最大化しやすい点が魅力です。一方で、連帯債務では夫婦双方がローン全額について返済義務を負います。夫婦2人の収入を前提に借入額を決めた場合、どちらかの収入減少で返済負担が重くなる可能性があります。

また、離婚しても金融機関との契約上の返済義務はなくならない点にも注意が必要です。この方式は、共働きで収入が安定し、夫婦で協力して住宅取得を進めたい家庭に向いています。ペアローンより手続きが簡潔で、かつ控除メリットも得たい夫婦にとってバランスの良い選択肢といえます。

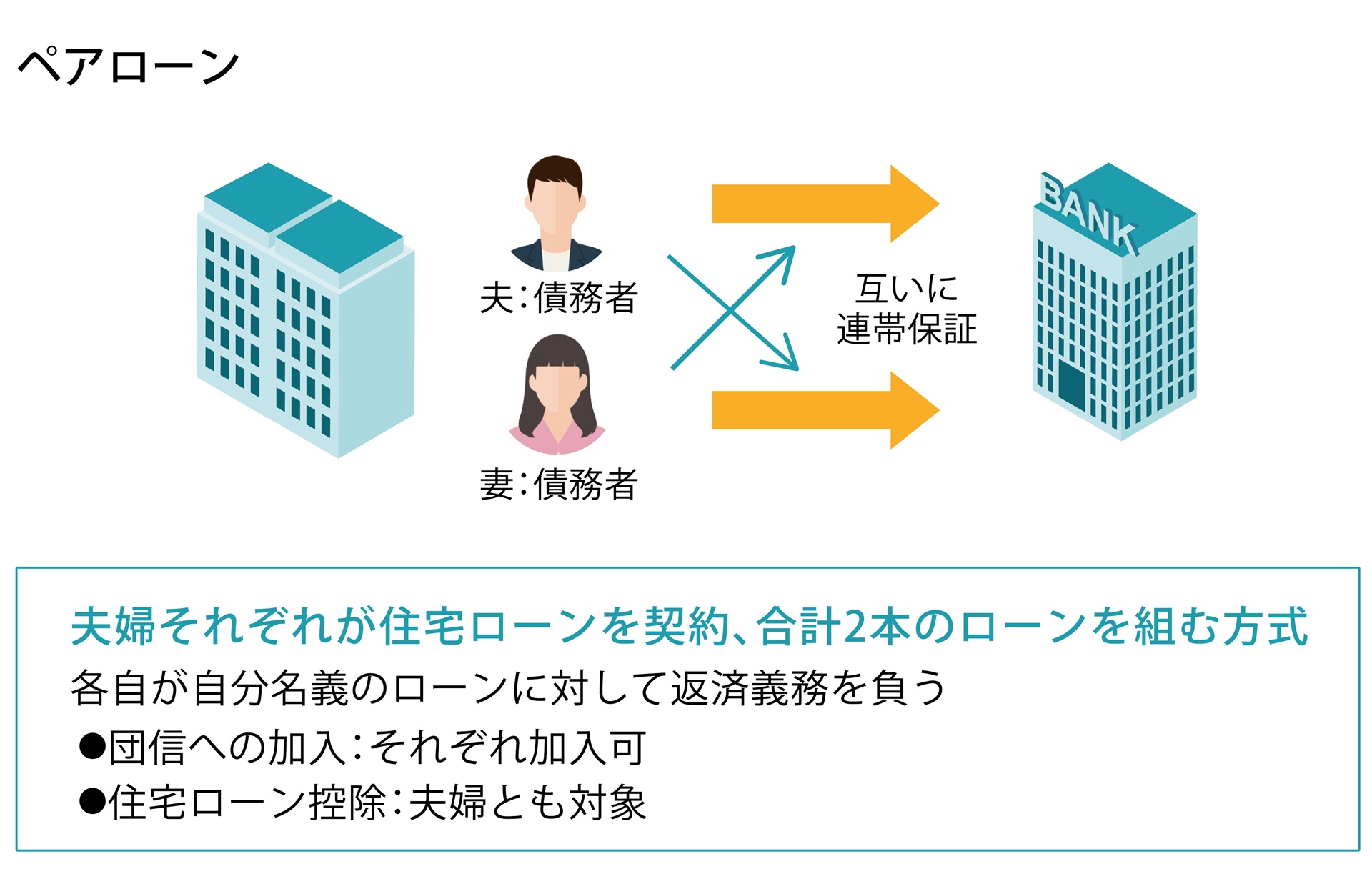

ペアローン(債務者は二人、ローンは二本)

ペアローンは、夫婦それぞれが住宅ローンを契約し、合計2本のローンを組む方式です。債務者が二人となるため、各自が自分名義のローンに対して返済義務を負います。団体信用生命保険(団信)もそれぞれのローンに個別加入する仕組みで、どちらか一方が死亡したり高度障害状態になったりしても、その人のローン残債のみが完済され、もう一方のローンはそのまま残る点が特徴です。

住宅ローン控除も各自が自分の借入額に応じて利用できるため、控除枠を最大限に活用しやすいというメリットがあります。また夫が固定金利タイプ、妻が変動金利タイプを選ぶなど、別の選択することにより金利リスク分散も可能です。

この方式は、夫婦双方の収入を合算して大きな借入額を確保したい場合に特に向いています。共働きで収入が安定しており、今後も継続して働く見込みが高い夫婦にとっては、希望の物件を購入しやすくなる点が大きな利点です。一方で、ローンが2本になるため契約手続きや費用が増えます。具体的には借入手数料や保証料、抵当権設定費用などが二重に必要です。

また、ペアローンは夫婦それぞれでローン契約を結ぶため、返済額や引き落とし口座を個別に管理しなければなりません。そのため、単独ローンに比べて家計全体の把握がしづらくなる場合があります。

ペアローンでは借入額が大きくなる傾向になるため、収入減少があると返済負担が重くなります。また離婚しても住宅ローンの返済義務は引き続き双方に残るため、離婚後の住居費と二重払いになる可能性があるので注意が必要です。したがって長期的に家計を共同運営する意思が明確な夫婦に適したローン形態といえます。

共働き夫婦が住宅ローンの組み方を決める際のポイント

共働き夫婦が住宅ローンの組み方を決める際には、収入状況や税制メリット、保障内容、そして将来の働き方など、多角的な視点での判断が欠かせません。

本章では、重要な検討ポイントを整理し、最適なローン選びに役立つ視点を解説します。

住宅ローンの借入額を増やしたいか

夫婦の収入を前提にするペアローンや連帯債務を利用すると、単独ローンよりも借入可能額を増やすことができます。希望する立地や広さの住宅を選びたい、将来の家族構成を見据えて余裕のある間取りを確保したい場合には、有力な選択肢になるでしょう。

ただし、借入額を増やせば毎月の返済額も増加します。さらに、住宅ローンは長期にわたる借入であるため、将来的に金利が上昇すると返済負担が増える可能性もあります。転職や育休による収入減少の可能性に加え、修繕費や管理費、固定資産税など住宅取得後にかかる費用も踏まえ、将来にわたって無理なく返済できるかを確認することが大切です。

また、借入額を増やす前に、希望する広さや立地が本当に必要かを見直す視点も必要です。希望する広さや条件が本当に必要か、将来の家族構成や暮らし方を見据えたうえで判断しましょう。

住宅ローン控除を夫婦で活用したいか

住宅ローン控除は、年末のローン残高などに応じて、所得税や住民税の一部が控除される制度です。単独ローンでは控除を受けられるのはローンの債務者本人のみですが、ペアローンや連帯債務ローンでは、要件を満たせば夫婦それぞれが住宅ローン控除を受けられます。

そのため、夫婦ともに正社員で、双方に一定の所得税・住民税の納税額がある場合は、夫婦でローンを組むメリットが大きくなる可能性があります。単独ローンでは控除枠を使い切れない場合でも、夫婦それぞれで控除を受けることで、世帯全体の控除額が増える可能性があるためです。

一方で、片方の収入が少ない場合や扶養の範囲内で働いている場合は、納税額が少なく、控除を十分に活用できないケースもあります。また、育休や休職、転職などで片方の収入が下がると、その人の所得税・住民税も少なくなり、当初見込んでいた控除額を受けられなくなる可能性があります。住宅ローン控除だけで判断せず、夫婦それぞれの納税額や将来の働き方の変化も踏まえて検討しましょう。

住宅ローン控除の適用条件についてはこちらの記事で詳しく解説しています。

夫婦それぞれが団信の保障を受けたいか

団信とは、ローン契約者が死亡・高度障害などになった場合に残債がゼロになる仕組みであり、家計のセーフティネットになり得るものです。ペアローンや連帯債務ローンでは夫婦それぞれが契約者となるため、双方が団信に加入でき、どちらかに万一のことがあっても残された家族の住まいが守られる安心感があります。

ただし、夫婦それぞれが団信に加入する場合、ローンの種類や保障内容によっては、金利の上乗せや保険料の負担が発生する場合もあります。

一方、連帯保証型では主たる債務者のみが団信に加入でき、連帯保証人は加入できません。連帯保証人である配偶者に万一のことがあってもローン残高は減らないため、家計に返済負担が残る点に注意が必要です。共働きで双方の収入を前提に返済計画を立てる場合、団信を夫婦それぞれが受けられるか否かは、ローン方式を選ぶ際の重要なポイントになります。

将来の働き方やライフプランをどう考えるか

現在は共働きで収入が安定していても、今後の出産・育休・時短勤務・転職・独立・介護など、ライフイベントによって収入構造が変化する可能性があります。そのため、住宅ローンの組み方を決める際は、今の収入だけでなく、将来の働き方を具体的にイメージしておくことが大切です。収入構造が変化する場合の対応策として、まず今の勤務先に出産・育児・介護などへの支援制度があるかどうかを確認しましょう。

また、転職や起業したときでも現在と同程度の収入が見込めるキャリア形成に努めることが大事です。資格取得もキャリア形成に役立ちます。

加えて、夫婦2人の収入を前提にペアローンや連帯債務ローンを組む場合でも、片方の収入になったときに返済を続けられるか確認しておくことが重要です。

夫婦で住宅ローンを組む際のリスクと注意点

夫婦で住宅ローンを組む際は、離婚時や収入減少、金利上昇などがあったとき、家計に影響するリスクを把握しておくことが必要です。

本章では、夫婦で住宅ローンを組む際のリスクや特に注意すべきポイントを解説します。

離婚した場合

ペアローンや連帯債務ローンの場合、離婚しても夫婦双方に返済義務が残るため、住宅ローンは無くなりません。どちらか一方が住み続ける場合でも、もう一方が住宅ローンから抜けるためには金融機関での再審査が必要となり、単独で返済できるだけの収入や資力が確認できなければ、まず再審査は通りません。

家の売却によってローンを完済する選択肢もありますが、売却額よりローン残高が多い場合は不足分を自己資金で補う必要があります。また、持分割合に応じて売却益や負担をどう分配するか話し合う必要があり、感情面でもトラブルが起きやすいのが現実です。こうした複雑さから、離婚は夫婦で住宅ローンを組む最大のリスクといわれています。

収入が減少した場合

共働きを前提に借入額を増やしている場合、片方の収入だけでは毎月の返済が厳しくなるケースが多く、家計の圧迫は深刻化します。育休・産休、病気による休職や転職による一時的な収入減、介護離職など、収入が下がる要因は誰にでも起こり得ます。

夫婦2人の収入を前提にペアローンや連帯債務ローンを組んでいる場合、片方の収入が減ると、毎月の返済負担が重くなる可能性があります。返済が厳しくなると、貯蓄の取り崩しや返済期間の延長が必要になり、最悪の場合は売却を迫られることもあります。

さらに、収入が減ると所得税や住民税の納税額も少なくなるため、住宅ローン控除を十分に使い切れない可能性があります。夫婦それぞれで控除を受ける前提で試算していた場合、産休・育休や休職などにより、世帯全体の控除額が想定より少なくなる場合もあります。

夫婦ローンでは「片方の収入だけで返済が可能か」を事前に確認しておくことが欠かせません。

金利が上昇した場合

金利が上昇すると、夫婦で組んだ住宅ローンの返済負担は大きく増加します。特に変動金利を選んでいる場合、金利上昇は毎月の返済額に反映され、家計を圧迫します。借入額が大きい夫婦ローンでは、この影響がより深刻で、教育費や生活費など他の支出を圧迫することは避けられません。

また、返済額が増えることで貯蓄が難しくなり、将来のライフプランにも影響が及びます。固定金利であれば返済額は変わりませんが、変動金利と比べて初期の金利が高めに設定されるため、どちらを選ぶかは慎重な判断が必要です。金利上昇リスクに備えるには、返済比率を低めに抑える、繰上げ返済で元本を減らす、金利動向を定期的に確認するなど、長期的な視点での対策が必要となります。

金利上昇への具体的な備えは、こちらの記事をご覧ください。

夫婦で住宅ローンを組む場合にすべきこと

夫婦で住宅ローンを組む場合、家計管理や保障の見直し、税制優遇の活用など、長期的に安心して返済を続けるための準備が欠かせません。

本章では、ローン契約後に取り組むべきポイントや、家計の安定と将来の備えにつながる実践的な対策を解説します。

住宅ローンに合わせて家計を見直す

住宅ローンを組んだ後は、家計全体を見直すことが欠かせません。まずは通信費・保険料・サブスクなど固定費を棚卸しし、新たに加わる住宅ローンを含めた返済比率が手取りの25%以内に収まるか確認しましょう。

また、万一の収入減に備えて生活防衛資金を確保することも重要です。共働きなら3〜6か月分が目安ですが、子どもが小さい家庭は病気や保育園の休みで収入が変動しやすいため、より余裕を持たせたいところです。

繰上げ返済をどの程度行うか方針を決める必要がありますが、資産形成とのバランスも大切で、必ずしも繰上げ返済を最優先にすべきとは限りません。住宅ローンを機に、家計の土台を整えることが将来の安心につながります。

保険を見直す

収入が止まるリスクの備えとして、夫婦で住宅ローンを組んだ後は保険の見直しを検討しましょう。ローン返済は長期にわたるため、病気・ケガ・失業・出産・介護など、誰にでも起こり得る収入減少に対応できる体制を整えておく必要があります。

まず確認すべきは、加入している団体信用生命保険(団信)の保障範囲です。死亡・高度障害だけでなく、がんや五大疾病、就業不能をカバーするタイプもあるため、必要に応じて補償を拡張することで安心感が高まります。

民間の医療保険や就業不能保険、収入保障保険を組み合わせれば、長期の収入減少にも対応しやすくなります。 なお、高額療養費制度により公的保障で一定の医療費はカバーされるため、医療保険は必要最低限の内容で十分なケースも多いです。私の妻が乳がんの手術を受けた際も、高額療養費制度で治療費をまかなうことができました。住宅購入を機にファイナンシャルプランナー(FP)に相談し、自分たちにあった保険にすることをおすすめします。

住宅ローン控除の手続きをする

住宅ローン控除の手続きは、ローンを組んだ後に忘れずに行いましょう。住宅ローン控除を利用する場合、初年度は自分で確定申告を行う必要があります。必要書類として、登記事項証明書、売買契約書、ローンの年末残高証明書などを準備し、税務署またはオンライン(e-Tax)で申請します。2年目以降は、会社員であれば年末調整で手続きが完了するため、申告は不要です。

また、夫婦でローンを組んでいる場合、ペアローンは「各自の年末住宅ローン残高」、連帯債務ローンは「ローンの負担割合」に応じてそれぞれが控除を受けるため、書類の準備や申告内容を正確に分ける必要があります。控除を確実に受けることで、毎年の家計負担を大きく軽減できるため、忘れずに手続きを行いましょう。

教育費・老後資金とローン返済を見据えた資金計画を立てる

教育費や老後資金は、住宅ローン返済と並行して準備する必要があります。子どもの教育費は進路によって大きく変わり、大学まで進む場合は数百万〜1,000万円超に及ぶこともあります。

例えば、2歳の子どもがいる家庭では、教育費のピークは約15年後の大学進学時期で、住宅ローン返済と重なります。この時期は繰り上げ返済よりも教育費の確保を優先し、早めにつみたてNISA(少額投資非課税制度)や特定口座で月1〜3万円の積立、iDeCoや企業型DCの活用を検討するのもよいでしょう。

老後資金も年金だけでは不足しやすいため、iDeCoや企業型DCを活用するのも選択肢の一つです。車の買い替えや第二子の出産など、返済期間中に重なるライフイベントも事前に把握しておけば家計のリスクを抑えられるでしょう。

こまめに繰り上げ返済をする

こまめな繰り上げ返済は、住宅ローンの総支払額を減らすうえで有効な手段です。繰り上げ返済には期間短縮型と返済額軽減型があり、期間短縮型のほうが利息削減効果は大きく、長期的な負担を大幅に抑えられます。 最近では少額から繰り上げ返済できる金融機関も増えており、ボーナス時や余裕のある月に多めに返済すれば元本を早く減らせて、利息の発生も抑制されます。

単独ローンで借りる場合よりも借入額を増やした場合は、家計に余裕があるタイミングで繰り上げ返済をして、元本を早めに減らしておくことで、夫や妻が単独でも返済可能にすることで将来的に夫婦どちらかの収入が減った場合でも、返済負担を抑えやすくなるでしょう。

ただし、繰り上げ返済を優先しすぎて生活防衛資金や教育費が不足すると逆効果になるため、貯蓄とのバランスが必要です。

共働き夫婦が住宅ローンを組む際によくある質問

共働き夫婦が住宅ローンを検討する際、金利の選び方や借入可能額、頭金の適正額、毎月の返済額など、事前に確認しておきたい点は多くあります。特に相談の多いポイントについて、判断の目安や注意点を解説します。

Q. 収入合算をする場合は、夫婦の年収をそのまま合計できる?

収入合算する場合の計算方法は、実は金融機関によって異なります。それぞれの収入をそのまま合計する金融機関もある一方で、「主たる債務者の年収の50%まで」と上限を設けている場合もあります。

例)夫:600万円、妻400万円

■A銀行(全額合算)の場合

600万円+400万円=1,000万円

■B銀行(主債務者の収入の50%まで)の場合

600万円+(600万円÷2)=900万円

同じ世帯年収でも、金融機関や主債務者の収入によって、借入可能額が変わる可能性があります。

それぞれの勤務形態等によっても合算できる収入の割合が異なる場合があるため、注意が必要です。詳しくは金融機関の窓口に相談しましょう。

Q. 夫婦で住宅ローンを組むと、住宅の名義は共有になる?持ち分はどう決める?

夫婦で住宅ローンを組んだからといって、必ずしも住宅が共有名義になるわけではありません。

例えば、夫婦の収入を合算しても「連帯保証型」の場合は、住宅を単独名義にするケースが一般的です。ただし、頭金の負担状況によっては共有名義になることもあります。

※住宅ローンの主債務者は夫、妻は連帯保証人、頭金の負担は妻の場合など

一方、「連帯債務」や「ペアローン」では、夫婦それぞれが返済を負担するため、住宅も共有名義になることが多くなります。共有名義にする場合の持ち分は、頭金の負担額と住宅ローンの借入額を合わせた実際の資金負担割合を基準に決めるのが原則です。例えば、住宅購入資金のうち夫が60%、妻が40%を負担する場合、持ち分も「夫60%・妻40%」とするのが一般的です。

連帯債務の場合、住宅の持分は夫婦が実際に負担する購入資金の割合に応じて決めるのが原則です。ペアローンのように借入額から負担割合を把握しやすいケースに比べると、連帯債務では夫婦それぞれの返済負担割合が明確でないこともあります。そのため、実務上は収入割合や返済負担割合を参考に持分を設定することが一般的です。

実際の負担割合とかけ離れた持ち分にすると、贈与税の対象となる可能性があるため注意しましょう。

Q. 変動金利と固定金利を組み合わせたい。ペアローン以外の方法はある?

ペアローンでは、夫が固定金利タイプ、妻が変動金利タイプをそれぞれ選択して金利の上昇リスクを分散させることができます。このような金利の組み合わせは、ペアローンに限らず、「ミックス金利」がある住宅ローンでは利用することができます。

ミックス金利は、1本の住宅ローンを固定金利部分と変動金利部分に分けて組み合わせるものです。住宅ローン商品によって異なりますので、金融機関に確認しましょう。

Q. 育児休暇中でも収入合算で住宅ローンを組める?

育児休暇中でも収入合算が認められるケースはありますが、金融機関によって取り扱いが異なります。復職予定であることを条件に合算を認める住宅ローンもあれば、休職前の収入ではなく育休中の収入で審査する場合もあります。育休取得中に住宅購入を検討している場合は、事前に金融機関へ確認しておくことが大切です。

共働きの住宅ローンは、長期的に安心できる組み方を

共働き夫婦が住宅ローンを組む際、単独ローン・ペアローン・連帯債務などの方式ごとで借入額、控除、団信、リスクが大きく異なります。重要なのは「どれだけ借りたいか」「控除を夫婦で使うか」「将来の働き方がどう変わるか」を夫婦で共有し、無理なく返済できる形を選ぶことです。

ローン契約後も家計管理や保険の見直し、教育費・老後資金の準備を進めることで、長期的に安心して住まいを維持できます。

無理なく返済を進めるための金利の選び方は、こちらの記事で詳しく解説しています。合わせてご覧ください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。