住宅ローンの返済には「元金均等返済」と「元利金等返済」があります。一瞬どこがちがうの?と思うほどよく似た名前ですよね。一文字違いですが意味合いが全く違います。

今回はその違いと、それぞれの特性、どちらがどうかということについて触れてみたいと思います。

※金融機関によって、また申込み条件によっては、元金均等返済を選択出来ない場合がありますので、詳しくは融資を受けられる金融機関にお問い合わせください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

元“金”均等返済と元“利”均等返済の違い

まずは違いについて説明していきます。普段使わない言葉がいくつか出てきますので、解説をいれます。

- 元金

- 借入した金額そのものです。例えば2,000万円借入した場合、元金は2,000万円。

- 利息

- 利子(金利)の事です。

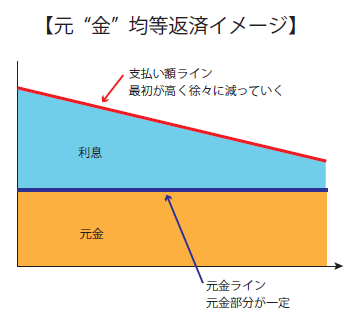

元金均等返済

元金均等返済とは、「元金部分(借入金額)」を返済期間で均等に割り、月々の元金部分の返済額を決め、借入残高に応じた利息を上乗せして返済する方法です。下図はイメージです。

この図のように、元金部分が常に一定である返済方法を「元金」均等返済と言います。

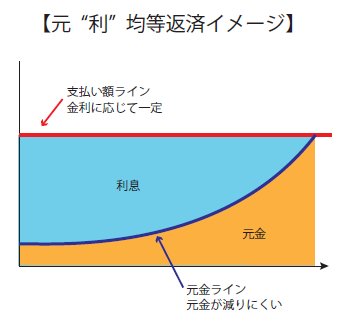

元利均等返済

元利均等返済とは、月々決まった金額を返済する方法です。同様にイメージ図を載せています。

この図のように月々返済する「金額」は同じで、その「中身」が変わっていくのが元利均等返済です。

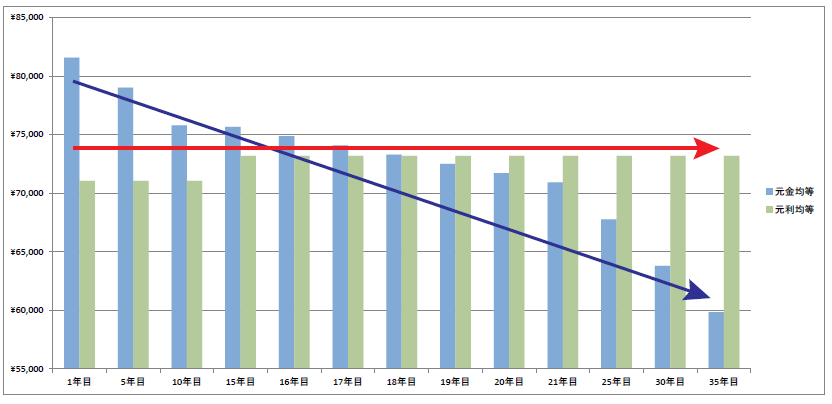

後ほどもう少し詳しく説明していきますが、それぞれの返済例を簡単に示してみると下のようなイメージになります。

「支払い額」のみで見たときには元金均等では支払いが下っていく、元利金等では支払いが一定といった感じです。それではその他の違いや特徴について次章でみていきましょう。

それぞれのメリット・デメリット

※タップすると大きな画像が開きます。

元金均等返済

返済額が少なくなっていく

先ほど説明したように、元金均等では元金を均等に割っています。したがって、借入当初が最も支払いが高くなります。ただ、返済していくにつれ元金は一定に減っていく為、徐々に支払い額も減っていきます。元金にかかる金利は一定ですが、かかっていくところが減っているのでこのような現象が起こります。

元利均等よりも借入可能額が減る

借入できるかどうか、金融機関の審査があります。年間の支払い額が、年収に対して何パーセント占めているかという項目が大きな審査要因です。この審査方法については「【早見表付】年収から計算!マンション購入限度額と重要ポイント3つ」にて紹介していますので是非ご覧ください。

上記で紹介したように、元金均等返済を選択した場合、元利金等に比べ、支払いが高くなってしまいます。すると、審査自体も元金均等で計算する場合と元利均等で計算する場合では結果が異なってきます。当然、元金均等の方が審査が厳しくなります。これは一つデメリットと言えるでしょう。

元利均等返済

支払い額が一定

元金均等に比べ元利金等では、毎月の支払い額が一定です。(金利プランにより変動)支払い額は一定で内訳が変わっているからです。

どちらがお得か?

さてそれぞれの特徴をまとめてきましたが、いったいどちらがお得に返済していけるのでしょうか。いくつかのパターンをシミュレーションをしながら見ていくことにしましょう。

「元金均等返済」と「元利均等返済」はどちらがお得か?

何を基準にお得とするかは人それぞれ違うかと思います。この章ではいくつかの視点でどちらがお得か見て行きたいと思います。

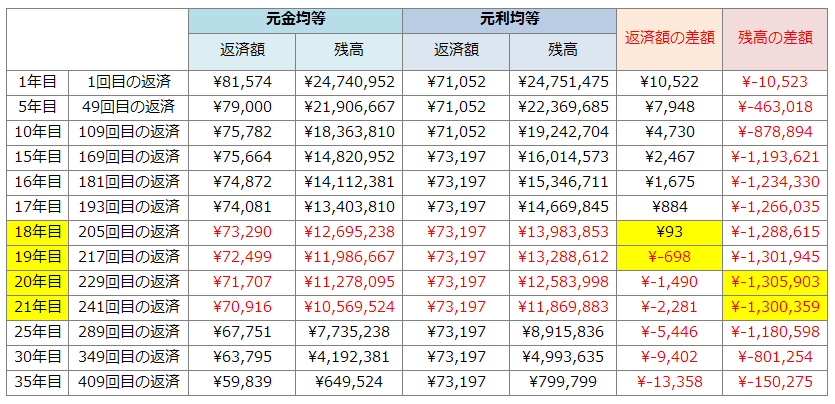

金利:1.34%(フラット35 8月最頻金利 フラット35S Aプラン適応物件)

借入額:2,480万円

借入期間:35年

※当初10年間は金利優遇あり。※繰上返済はしないことを想定。

※タップすると大きな画像が開きます。

1.月々の返済額から見ると・・・当初は「元利」、後半は「元金」がトク!

月々の返済額から見てみると、このケースでは18年目~19年目を境に元金と元利で返済額が逆転しています。支払い当初は元利均等がお得なのに対して、後半は元金均等がお得です。厳密に計算していくと1回目の支払いから206回目(18年目)までが1,123,047円元利がお得なのに対して、207回目から420回目(最後)までが1,511,115円元金がお得となります。その差額は388,068円であり元金均等がお得です。ちなみに、この差額は総返済額の差でもありますが、単純に総返済額の差だけで「元金」にする、もしくは「元利」にするといった決め方はおすすめできません。なぜなら、説明したように支払いのウエイトが変わるためです。

また、住宅ローンは長期にわたる返済の為、ライフプランをイメージしておく必要があります。例えば子どもが大学生になる頃、自分が何歳か、またその時住宅ローンの支払いがどうかなどです。その場合に後半が楽なほうが良いか、前半から後半まで変わらないほうが良いかなど考えておく必要があります。

2.残債から見ると・・・「元金」がお得!しかし勝負は中盤が分岐点!

次は残債の面から違いを見て行きましょう。これは終始、「元金」均等返済がお得です。元金が一定なので残債が減るのも当然に元金均等返済が早いのです。しかし、35年目を見ると、残債の差額は約15万とあまり変わりません。どちらを選択しても同様に返済している事に変わりはないので、終盤に差し掛かるとあまり大差がなくなります。

今回のケースでは残債の差額がピークとなるのは20年目です。約130万もの違いがでています。たとえば、今から20年後に定年を迎えるとして、その時に一括返済を計画する場合であれば、残債が少しでも少ない「元金」均等返済がよいといえます。

3.住宅ローン控除から見ると・・・「元利」がお得!

住宅ローンを組むと住宅ローン控除が受けられます。これは所得税や住民税が住宅ローンの残債に応じて控除されるものです。詳しくはこちらにて紹介しておりますので是非ご覧ください。

さて、「残債に応じて」という部分が肝ですが「元金」均等では「元利」均等に比べて残債が早く減ります。ですので、控除が最大あると仮定すると「元金」均等が控除は少なくなります。具体的には「元金」均等が10年間で2,090,286円であるのに対し、「元利」均等では2,147,316円です。約5万円の差になるため、「元利」均等返済がお得となります。

まとめ

どちらが得か?という問いに関しては、さまざまな視点があり、一概にどちらが良いと言い切ることはできません。ライフプランを立ていつまでにローンを終わらせたいか、収入が減るタイミング、増えるタイミングがいつかなどそれぞれに合わせて選ぶとよいでしょう。

また、すべての金融機関で元金均等返済が使えるとは限りません。元金均等返済を選択する際には、担当営業マンに確認してみる事をおすすめします。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。