最新の住宅ローンの金利をご存じですか?フラット35の2024年12月時点の金利の最頻金利(※)は、返済期間21~35年で1.970%です。全期間固定での金利ですが、ご返済中の金利と比べていかがでしょうか?

筆者も住宅ローンを借りて数年経ちますが、返済が始まると意外と最新の金利には目がいかないものです。しかし最近ではニュースなどで住宅ローン金利上昇の話題を目にすることも多くなり、このまま見直さずに住宅ローンを返済し続けていいのだろうか……と、ふと考えることもあります。

※最頻金利・・・フラット35の取扱金融機関が提供する中で最も多い金利のこと

とはいえ「住宅ローンの見直し」といっても、いったい何をどんな風に見直したらいいのでしょうか。

そもそも見直す必要や見直すことの利点はあるのか。あるとしたら何を基準に判断して、どんな手続きをする必要があるのか。疑問は山積みだと思います。

そこで今回の記事では、住宅ローン見直しのための手順と方法を解説します。さらに見直しに最適なタイミングもあわせて解説しますので、ぜひ参考にしてください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローンの見直し手順

まずは住宅ローンを見直すための手順を解説します。

手順と言っても意外と簡単で、たったの2ステップ。順に解説します。

STEP1│返済予定表で現在の住宅ローンの内容を見返し、把握する

まずは現在の住宅ローンの内容を把握しましょう。そこが住宅ローン見直しのスタートです。

確認に必要なものは返済予定表。借入時に金融機関から渡されているはずですが、見当たらない場合は取引金融機関に問い合わせてみましょう。

確認する内容は以下の5点です。

- 現在の金利は何%か

- 月々の支払額はいくらか

- 返済期間および、残債がどれだけ残っているか

- 金利は変動金利か、固定金利か

- (短期固定金利の場合)金利が変わるタイミングはいつか

住宅ローンの見直しを進めていく上で、この5点が「今後、住宅ローンをどうしていくか」の判断材料になります。

STEP2│ 自分にあった住宅ローン見直しの方法を決める

現在の住宅ローンの内容が把握できたら、次に、今の生活状況に対して住宅ローンの返済額がふさわしいかを考えます。

以下に該当する項目がある人は、状況を改善するために住宅ローンを見直す必要があります。

- 金利の上昇による月々の返済額アップのリスクをなくしたい

→借り換え・金利プランの変更 - 現在の住宅ローンより金利条件が良い商品がある

→借り換え・金利プランの変更 - 生活環境の変化で収入の増減があり、毎月の返済額を変えたい

→借り換え・繰り上げ返済・金利プランの変更いずれか - 子育てを見据えて、月々の返済額を減らしたい

→借り換え・繰り上げ返済・金利プランの変更のいずれか - 余裕のあるうちに、返済期間を短くしておきたい

→借り換え・繰り上げ返済

では次の章で、住宅ローンの見直し方法についてご説明します。

住宅ローンの見直し方法

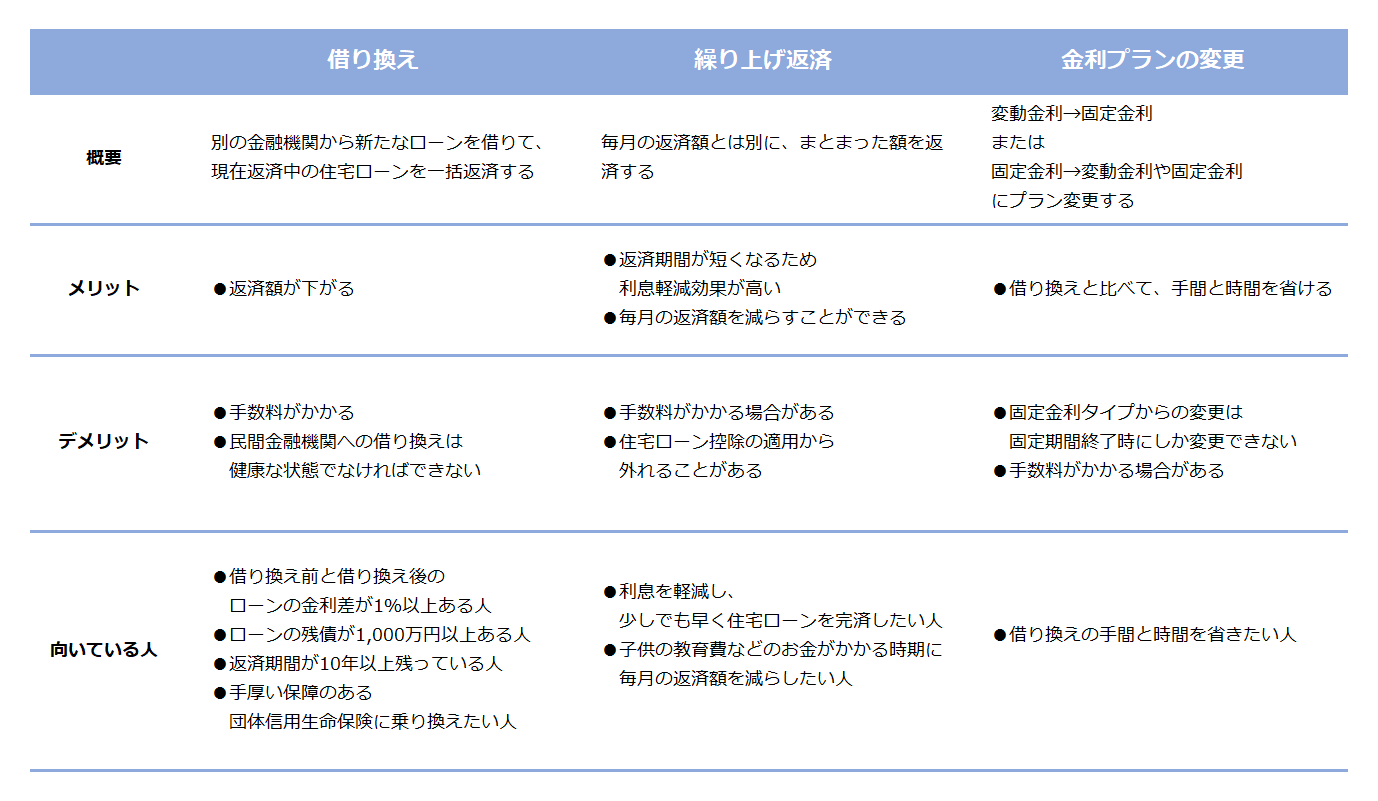

現在の住宅ローン内容を把握し今の生活状況に照らし合わせた結果、改善する必要があると分かれば、住宅ローンの見直しを行います。見直す方法は(1)借り換え(2)繰り上げ返済(3)金利プランの変更 の3つがあります。

タップで拡大

借り換えによる見直し

借り換えの概要

別の金融機関から新たなローンを借りて、現在返済中の住宅ローンを一括返済するのが住宅ローンの借り換えです。

借り換えにあたっては

(1)現在の金利よりも低い金利の住宅ローンに借り換えをする考え方、

(2)低金利の今のうちに変動金利から固定金利に借り換える考え方

の2パターンがあります。

どちらの場合も重要なのは、低金利が続いているうちに、これからも安心して返済していくことができる金利を選択することです。

借り換えによるメリット・デメリット

メリット

- 現在借りている金利よりも低い金利の住宅ローンに借り換えをすることで返済額が下がる

デメリット

- 手数料がかかる

- 民間の金融機関は団体信用生命保険への加入が必須なため、大きな病気をしたあとでは、借り換えできない可能性がある → 健康な時に検討しておきましょう

借り換えによる見直しは、繰り上げ返済・金利プランの変更を踏まえて、最後に検討しましょう。

借り換えのシミュレーション

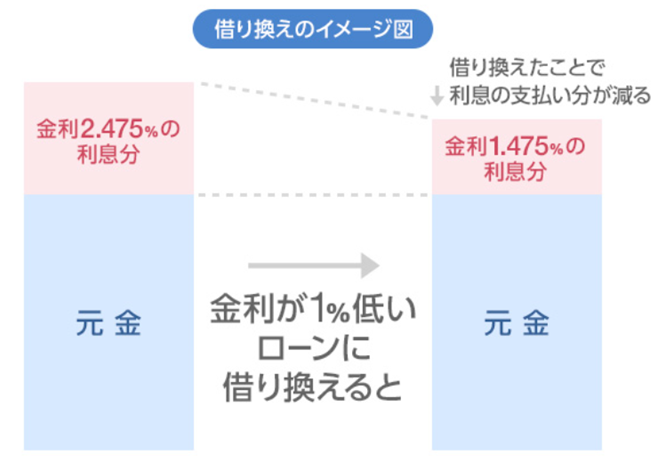

借り換えによる効果は『金利を下げられること』と『返済額が下がること』。

金利の低いものを選ぶことで全体の返済額が軽減されるわけですが、借り換えによる見直しではどれくらい返済額が変わってくるのでしょうか。

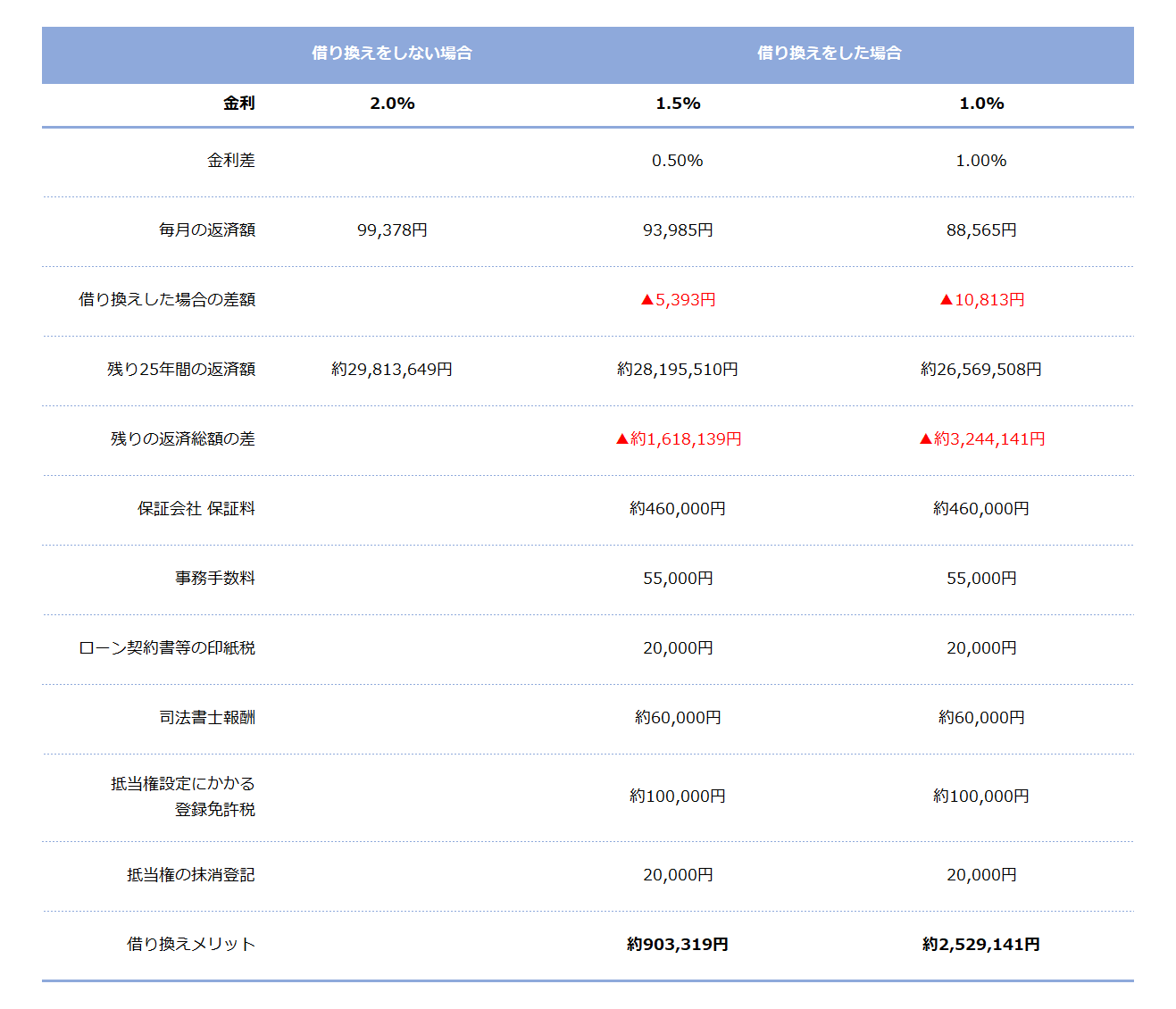

例)借入3,000万円、返済期間35年、金利2.0%

10年間返済、残りの返済期間は25年、残債は約2,350万円

今よりも金利が1.0%低い場合と0.5%低い場合の住宅ローンに借り換えた場合を比較

※借り換え後、金利は完済まで変動しないものと仮定

タップで拡大

【金利差0.5%の住宅ローンに借り換えた場合】

毎月返済額の差は5,393円、完済までの総返済額は約1,618,139円減ることになります。

【金利差1.0%の住宅ローンに借り換えた場合】

毎月返済額の差は11,813円、完済までの総返済額は約3,244,141円減ることになります。

いずれの場合も借り換えによるメリットが出ることになります。

借り換えによる見直しが向いている人

- 借り換え前と借り換え後のローンの金利差が1%以上ある人

- ローンの残債が1,000万円以上ある人

- 返済期間が10年以上残っている人

- 手厚い保障のある団体信用生命保険に乗り換えたい人

繰り上げ返済による見直し

繰り上げ返済の概要

毎月の返済額とは別にまとまった額を返済する方法が繰り上げ返済です。

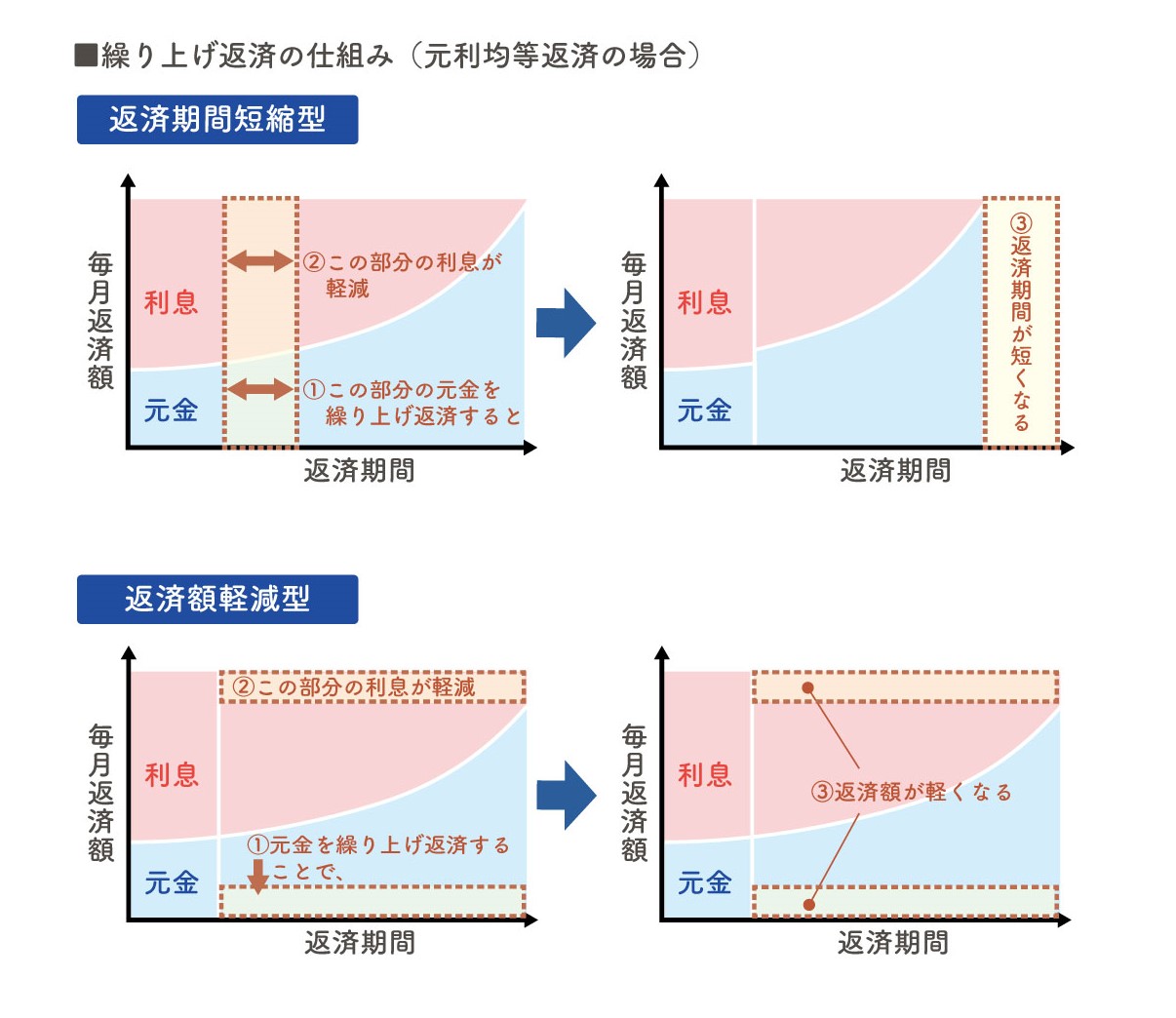

繰り上げ返済には(1)返済期間を短縮する「期間短縮型」と(2)毎月の返済額を軽減する「返済額軽減型」の2タイプがあります。返済はすべて元本のみに充てられるため(元金返済の前倒し)、その分の支払い利息が消え、総支払額を効率的に減らすことができます。

基本的にはいつでも行えますが、1回の最低返済額(1円~100万円)と手数料(無料~数万円)は、金融機関や住宅ローンの種類によって様々です。

繰り上げ返済によるメリット・デメリット

メリット

- 繰り上げ返済で利息をカットできる

- 繰り上げ返済で保証料が戻ってくることもある

※返済金額や繰り上げ返済時期、借入金融機関によって状況は異なります。保証料については借入金融機関に問い合わせてみましょう。

デメリット

- 無理な繰上げ返済で家計が厳しくなる

- 手数料がかかる場合がある

※金融機関によって繰上げ返済手数料の対応が異なります。

繰上げ返済のタイミング

繰り上げ返済する額が大きいほど、また時期が早いほど効果は大です。

資金に余裕がある場合は、月々の返済額以上の金額を支払う「繰り上げ返済」をするといいでしょう。全体の借入金が減ることにより、返済期間の短縮、もしくは月々の返済金額を減少させる効果があります。

また、繰り上げ返済による借入金の減少により、利息を軽減させる効果もありますが、よりその効果が高いのは「期間短縮型」です。どちらのタイプを選択するにしても、返済額がより大きく、そして実施時期がより早いほど効果も大きいことになります。

繰り上げ返済するよりも住宅ローン控除を受けた方がお得になる場合があるのです。タイミングごとにシミュレーションし、総合的に判断しましょう。

繰上げ返済による見直しが向いている人

- 利息を軽減し、少しでも早く住宅ローンを完済したい人

- 近い将来、子供の教育費などお金がかかる時期に毎月の返済額を減らしたい人

金利プランの変更による見直し

金利プランの変更の概要

変動金利→固定金利 または 固定金利→変動金利/固定金利 に変更するのが金利プラン変更です。

変動金利タイプはいつでも固定金利タイプに変更することが可能ですが、固定金利タイプから変動金利タイプや固定金利タイプへの変更は、固定金利期間終了時にしか行えない金融機関が多くあります。

また手数料がかかる場合もあるので、慎重に判断する必要があります。

延滞中の場合など、状況により金利タイプの変更を行えない場合もあります。

金利プランの変更によるメリット・デメリット

メリット

金利プランの変更は同じ金融機関内で金利プランを変更するだけなので、金融機関自体が変わる借り換えと比べると手間と時間がかかりません。

デメリット

借り換え時のように金利の優遇幅が大きくないので、結果として高めの金利を選択してしまう可能性もあります。借り換え・繰り上げ返済も並行して検討しましょう。

金利プランの変更による見直しは、まずは金融機関に相談することをおすすめします

金利タイプ別シミュレーション

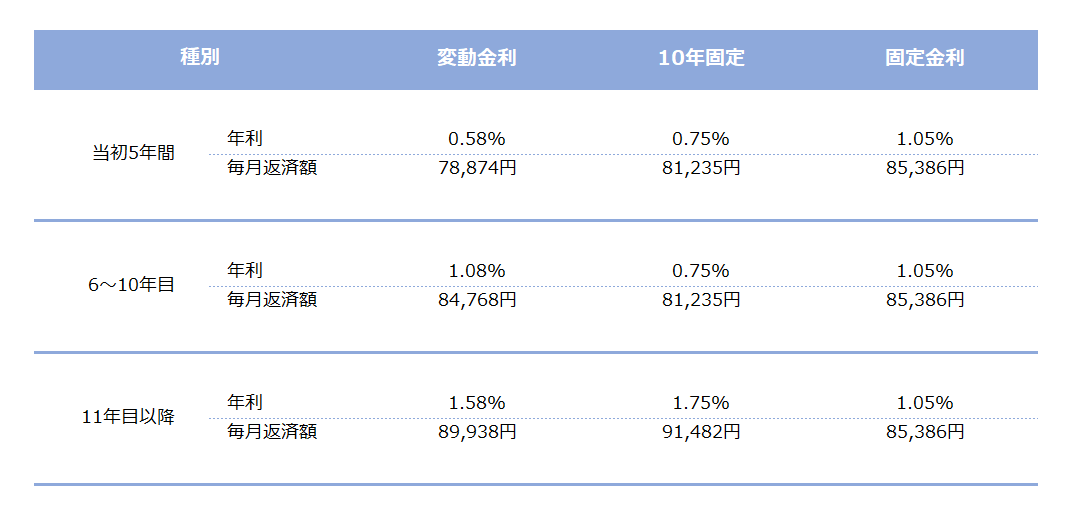

住宅ローンを借りたあとに金利が変わるとどうなるのか、それぞれの金利タイプについて試算してみましょう。

35年返済で3,000万円を借りたケースを想定し、5年ごとに金利が0.5%アップした場合をシミュレーション。固定期間選択型は代表的な10年固定で試算しています。

タップで拡大

変動金利

5年ごとに返済額が見直されるので、金利の上昇に伴って返済額も5年ごとにアップしています。

固定期間選択型(10年固定)

当初10年間は金利も返済額も変わりませんが、10年後に金利が1%アップすると毎月返済額は1万円以上高くなっているのが分かります。

固定金利

金利も返済額もずっと変わりません。

金利プランの変更による見直しが向いている人

- 借り換えの手間と時間を省きたい人

住宅ローンの見直し時期

住宅ローンを見直すのに最適なタイミングは、状況によって異なります。ここでは代表的なタイミングを4パターン紹介します。

住宅ローンを借りた時よりも、現在の金利が下がっているタイミング

住宅ローンを借りた時よりも現在の金利が下がっている場合は、見直しのタイミングと言えます。

現在は住宅ローンは低金利で推移しているので、借りた時よりも今の金利の方が下がっているという方は、まずはどのくらいの節約効果を期待できるのかシミュレーションをしてみるといいでしょう。

当初の固定金利期間が終了して優遇幅が小さくなり、金利が上がるタイミング

現在借りている金融機関の固定金利が終了する、もしくは住宅金融支援機構のフラット35Sの当初金利優遇が終了するタイミングは住宅ローンの見直しのタイミングです。

固定金利期間が終了すると、今までの金利よりも上がる場合があります。

また固定金利期間終了後に固定金利か変動金利かを選択できる商品でも、借入金利はいずれもその時点の基準金利(店頭表示金利)をもとに決まるため、市場金利が上昇していれば、借入金利も上がる可能性があります。

固定期間終了前に返済や家計の見通しを立て、シミュレーションされることをおすすめします。

自身の生活や働くスタイルが変わるタイミング

ご自身の生活や働くスタイルが変わる時は、住宅ローンの見直しのタイミングです。

収入の減少・支出の増加などで毎月の返済額が苦しくなるケースもあるので、返済年数を延ばすなど毎月の返済額を下げる検討が必要となることもあります。

転職を控えているなどライフスタイルが変わりそうな方は、見直しの準備をしておくと良いでしょう。

毎月の返済額を減らしたいタイミング

毎月の返済額を減らしたい時も、住宅ローン見直しのタイミングと言えます。

住宅ローンの支払いは、毎月の支出の中でも大きな割合を占めるものです。何らかの理由で住宅ローンの返済が難しくなった場合、また一時的に収入が減り、今後も収入が増える見込みが期待できない場合は早めに金融機関に連絡し、毎月の返済額を減らすことについて相談するようにしてください。

このタイミングに限らず、定期的に他の金融機関の住宅ローンの情報をチェックしておくのも良いでしょう。

住宅ローン見直しQ&A

金融機関によりますが、現在の住宅ローン残存期間に関わらず、申込み時65歳以下でかつ完済時に満80歳未満であるなどの所定の条件を満たせば、最長35年までの借入期間を設定できます。

※借入期間を延ばすと毎月のご返済が減る半面、完済までの総支払利息が増加する場合があります。

また繰り上げ返済は「返済額軽減型」より「期間短縮型」のほうが利息軽減効果が高いです。

こまめに繰上げ返済をする予定なら、手数料や受け入れ額の条件をしっかり確認しておきましょう。

金融機関によって違いますので、詳細は問い合わせましょう。

1.割賦金変更(期間延長)

最終の返済期日を延長し、月々の支払い・ボーナス月の支払金額を減額させる方法

※延長期間に相当する金利、及び保証料が発生する場合があります

2.元金返済据置

最終のご返済期日は変更せずに、一定期間、利息のみを支払う方法

※期間に限りがあります

3.返済条件変更

最終の返済期日は変更せずに、月々の支払い・ボーナス月の支払いの割合を見直方法

まとめ(動画で解説)

住宅ローンを見直すには、まず現在の住宅ローンの内容を確認することが重要です。その上で(1)借り換え、(2)繰り上げ返済、(3)金利プランの変更の3つを検討しましょう。

いずれの方法でも利息の軽減や、月々の返済額軽減など一定の効果が得られますが、かかる手間や効果の大きさには違いがあります。金融機関に相談し、計画的に見直しを行ってください。

今回ご説明した「住宅ローン見直しの手順とポイント」は、こちらの動画でも解説しています。合わせてご覧ください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。