住宅を購入される際に多くの方が利用される住宅ローン。事前審査や本申し込みなどよくわからない事だらけ。今回は実際に融資を受けるまでの流れをご紹介します。この記事を見て住宅ローンの流れを掴みましょう。

↓記事の内容を動画で分かりやすく解説しています↓

住まい探しは、情報収集から始めませんか?

アルファあなぶきStyle会員サービスでは、

希望エリアの新築マンション・中古住宅の最新情報をメールでお届け。

さらに、住まい選びのコツや購入手続き、暮らしに役立つ情報も受け取れます。

まずは無料会員登録で、理想の住まい探しをスムーズに始めましょう。

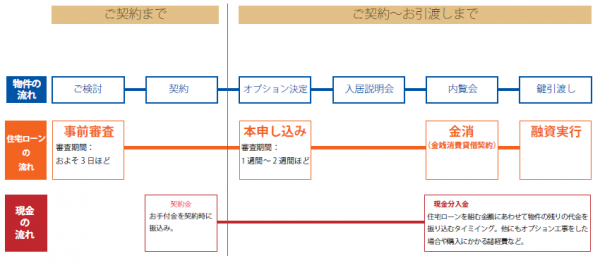

【全体的な流れ】

全体的な流れは以下のようになります。

- 事前審査

- 本申し込み

- 金銭消費貸借契約

- 融資実行

物件の流れと比べたものが下の表になります。

クリックして拡大

次の章でそれぞれ解説していきます。

【事前審査】

事前審査とは、融資を受けられるかどうかを銀行が判断する為に行います。主に下記の項目を審査しています。

- 年収に対する借入額の割合

- 年齢に対する返済年数

- 個人信用情報(住宅ローン以外の借入状況や過去の遅延・遅滞状況等)

以上の項目を主に審査していますが他にも注意すべき点はいくつかあります。例えば、勤続年数が短い事など。詳しくは「あなたは本当に大丈夫?!住宅ローン審査に落ちる人に当てはまる7つの特徴」「10分でできる住宅ローン借入可能額計算方法【年収別早見表付き】」をご覧ください。

≪必要な書類≫

| 共通で必要な書類 | 本人を確認できる書類 |

|---|---|

| 既存のお借入がある方 | 既存借入の償還表(残高表) |

| 給与所得者の方 | *いずれか一つ |

| 個人事業主、確定申告者 | ・確定申告書2期分 |

| 会社の代表者の方 | ・収入の分かる書類(源泉徴収票、課税証明書など) |

※個人事業主や会社代表者の方の書類について、何期分必要かは、金融機関によって異なる場合があります。

事前審査にかかる期間はおよそ3日程度です。早い金融機関では1日で結果が出ることもあります。また、最近ではインターネットで簡単に申込める銀行もありますが、個人信用情報の確認をしていないケースがあります。事前審査はあくまでも、先ほどの①と②に基づいた仮の審査となりますので、早めに本申し込みのお手続きを進めましょう。

【本申し込み】

本申し込みとは事前審査を元に更に詳しくあなたの情報を求められます。

また、一般的に住宅ローンでは団体信用生命保険(以下、団信)への加入が必要となりますが、その保険の審査(健康状態の申告)が本申し込みにはあります。

≪必要な書類≫

※すべて官公庁・勤務先より入手する書類です。

| 共通 | 本人を確認できる書類 | |

|---|---|---|

| 給与所得のみの方 | (1) 住民税課税証明書 直近2年分 | |

(2) 源泉徴収票(写し) | ||

| 給与所得のみ以外の方 | 確定申告 されている方 | ・納税証明書「所得金額用(その2)」直近2年分原本 |

| 公的年金等の 受給者の方 | ・住民税課税証明書直近2年分(原本) | |

| 会社の代表者の方 | 上記の各種証明書に加えて、下記書類も必要 | |

注意しなければならないのは、事前審査から本申し込みの間に他の借入をしていない事。他の借入をしていると、事前審査を行った時点と状況が異なってしまいますので、再度事前審査からやり直したり、本申し込みが通過しないケースがあります。

また、借入額を増額した場合も事前審査からやり直しになることがあります。

加えて、一般的に住宅ローンでは団信への加入が必要とされるため、加入できない方は、融資を受けることができない場合もあります。健康状態が思わしくない方は検討の段階で営業マンに相談しましょう。緩和型の保険や、ご自身で入っているプライベート保険でカバーできる場合もあります。詳しくは「徹底解説!住宅ローンの団体信用生命保険について」で紹介していますのでご覧ください。

【金銭消費貸借契約】

融資実行の前に金銭消費貸借契約(以下、金消という。)を行います。これは融資借入先との契約です。金消(きんしょう)とも言われます。

金消とは、借主(住宅を購入する人)が、貸主(融資借入先)から金銭を借り入れてその金銭を消費し、その借入額と同額の金銭(利息付の場合は利息分も含めて)を貸主に返済するという契約のことです。

住宅を購入する為に、住宅ローンを金融機関から借り入れる場合には、購入者は購入する住宅に抵当権を設定し、抵当として金融機関に差し入れるのが一般的です。

金消契約では、借入金額・利率・返済期日・遅延損害金・返済の遅延や債務者の信用状況の悪化が生じた場合の措置などが記載されます。

≪必要な書類≫

本人確認書類 | ・運転免許証(なければパスポートなど) |

|---|---|

健康保険証 | 有効期間内のもの |

売買契約書等 | ・売買契約書(原本) |

印章など | ・実印 |

収入印紙 | 借入内容により印紙代は異なります。 |

公的書類 | ・印鑑証明書(申込者全員のもの) |

※印紙代について詳しく知りたい場合は「国税庁のウェブサイト」をご確認ください。

【融資実行】

融資実行とは、金融機関から実際に融資が行われ、住宅購入資金が振り込まれることを言います。金融機関にもよりますが、金融機関からお客様の口座へ振り込まれ、お客様の口座から住宅を購入した業者へ振り込まれるという作業を行ってくれるのが一般的です。そのため、融資実行までに金消を済ませておけば、融資実行当日にお客様側での手続きは特に必要ありません。

基本的に融資実行は住宅の引き渡しと同日で行われます。

また、借入金利が決定するのも融資実行月の金利です。

【まとめ】

今回は住宅ローンの融資実行までの流れを解説しました。金融機関によって、またお客様自身によっても求められる書類などに違いはありますので実際に借入をされる際には担当の営業マンに相談するのがよいでしょう。

皆様の住宅検討のお役に立てれおれば幸いです。

理想の住まいに出会うために、次の一歩を。

住まい選びは、タイミングと情報が大切。

アルファあなぶきStyle会員に登録をすると、

希望エリアの新着物件情報に加え、住まい選びや住宅購入、入居後の暮らしに役立つコンテンツをメールでお届けします。

さらに、住まいに役立つデジタルブックも読み放題。

住まい探しのはじめの一歩から購入後の暮らしまで、

立つ情報を受け取りながら、自分のペースで住まい選びを進めませんか。

ぜひ無料会員登録をご利用ください。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。