マンションの希望住戸が実際に購入できるかどうかを判断するためにはまず資金計画を立てる必要があります。資金計画を立てる際には、まず「頭金の額をどれくらいにするか」を決めなくては住宅ローンの借入額も決まりません。頭金はいったいどれくらい出すのが適切なのか、その目安が気になるところではないでしょうか。そこで、マンション営業10年目の筆者が今回はマンション購入時の頭金の決め方について徹底解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.マンション購入における頭金の決め方

マンション購入において、購入予算を把握することは最も重要な条件のひとつです。購入予算を把握するために必要なプロセスは、頭金と住宅ローンの額を決めて資金計画を立てていくことです。ここでは、諸々の必要資金を考慮しながら、どれくらいの頭金が適切なのか?「頭金の決め方」について解説していきます。

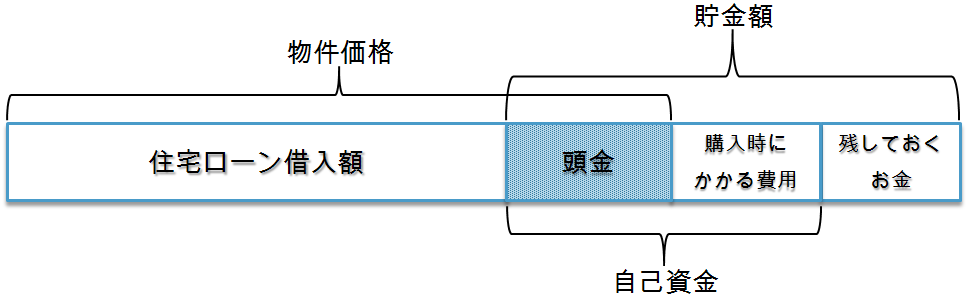

まずはこちらの資金の全体像をご覧ください。頭金を様々な資金項目の観点から解説していきますので、全体像を見ながら理解していきましょう。

【資金の全体像】

1-1.頭金とは

まず、頭金の定義を押さえておきましょう。

頭金とは、物件価格から住宅ローン借入額を引いた金額のことです。

例えば、3,000万円の分譲マンションを2,500万円の住宅ローンを借りて購入する場合、頭金は500万円となります。

つまり、

物件価格−住宅ローン借入額=頭金

ということです。

頭金の支払いは、売買契約から引渡しまでの間に行います。なお、契約時に売主に支払う「手付金」は、頭金として用意したお金の一部(または全部)を充てることになります。

1-2.自己資金から頭金を考えよう

自己資金とは、住宅ローン以外に住宅購入の際に必要な現金のことです。

「自己資金」から「頭金」と「マンション購入時にかかる費用」を支払うのが一般的です。

自己資金をすべて頭金に充てると住宅ローンの借入額は少なくて済みますが、購入時に必要な諸費用やオプション代金などが現金で支払えなくなり、別途調達する必要が出てきますので注意が必要です。

自己資金から頭金の額を決めるためには、マンション購入時にかかる費用を把握する必要があります。

つまり、

自己資金–マンション購入時にかかる費用=頭金

となります。

「マンション購入時にかかる費用」を把握して頭金を計算しよう

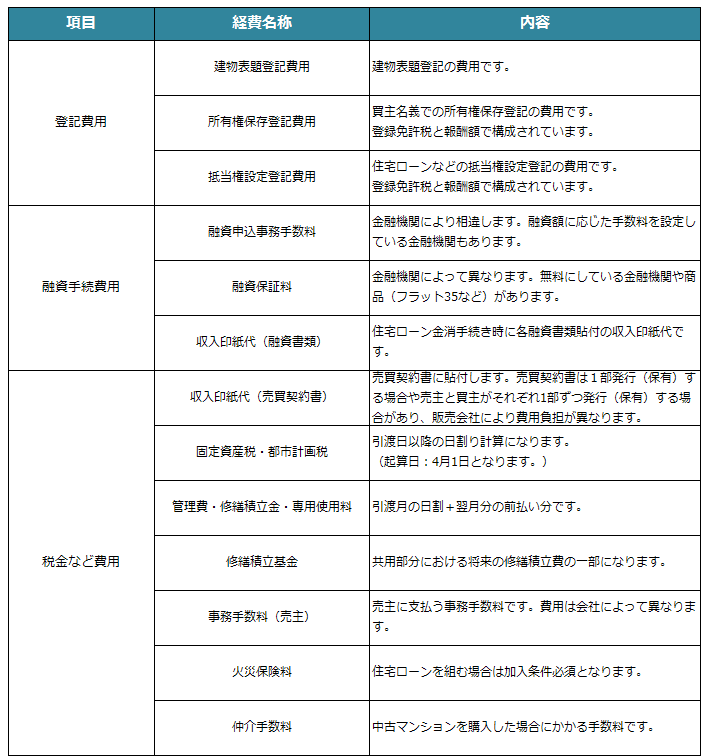

マンション購入時にかかる費用は①諸費用・②オプション費用・③入居費用に分類されます。

①諸費用

マンション購入時に大きな費用となるのが、諸費用です。物件や借入先金融機関によって違いが大きいため、資金計画時には概算を出してもらい、諸費用の額を把握しておきましょう。

- 諸費用の目安

- 新築マンション:物件価格の4%〜7%

中古マンション:物件価格の6%〜10%

例えば3,000万円の新築マンションを購入する場合には120万円~210万円程の諸費用が必要となります。

中古マンションでは一般的に仲介手数料がかかるため、新築マンションよりも高くなるのが通常ですが、物件価格によっては中古マンションの方が安くなる場合があります。尚、新築マンションには建物表題登記費用と修繕積立基金がかかりますが、中古マンションにはかかりません。

一般的な費用の目安と内訳は以下のとおりです。

諸費用の内訳

※諸費用で精算する項目は物件や販売会社によって若干異なります。

※管理費・修繕積立金・専用使用料は本来であれば、入居後に支払う費用です。支払い方法は入居者の指定する口座から毎月引き落としで支払いますが、入居月とその翌月は手続きが間に合わない可能性があるため、この期間のみ前払いとなっています。

②オプション代金

新築マンションを検討する際に間取りや設備の変更に有償オプションを選択した場合、分譲価格以外に別途追加費用が発生します。契約前にはオプションのリストを確認し、希望のオプションを追加した場合どれくらいの費用が発生するか予め把握しておきましょう。

③入居費用(照明・カーテン・エアコン・家具・引越し代など)

入居時に必要な費用となります。引越し時に現住居から持込するものと新たに購入するものをリストアップし、大まかな予算を立てておきましょう。

ケーススタディ

①諸費用150万円、②オプション代金50万円、③入居費用100万円、自己資金を600万円と設定した場合

150万円+50万円+100万円=300万円【購入時にかかる費用】

600万円【自己資金】-300万円【購入時にかかる費用】=300万円【頭金】

補足ですが、諸費用やオプション代金・入居費用まで借入できる金融機関も多くなっておりますので、自己資金に余裕がない場合は、このような住宅ローン商品を探す必要があります。しかし、金利条件や保証料率が変わり、負担が大きくなる場合がありますので、慎重に判断しましょう。

1-3.ライフプランから自己資金を考えよう

前章のケーススタディでは、自己資金を600万円と仮定して算出しましたが、では、自己資金の額はどのように決定すればよいのでしょうか?

マンション購入後、安心して暮らしていくためにはある程度の貯金は必要です。今ある貯金を全て自己資金として頭金を決めてしまうのは危険です。病気やケガによる休職や会社倒産などいざという時に必要な「生活予備費」と子供の教育資金や車の買い替えなど近い将来必要な「目的別貯蓄」を手元に残しておくことが大事です。

手元に残しておくお金(生活予備費+目的別貯蓄)が把握できれば貯金額から自己資金の額を決めることができます。

つまり、

貯金−残しておくお金(生活予備費+目的別貯蓄)=自己資金

となります。

「生活予備費」の目安

生活予備費の目安としては会社員・公務員なら「生活費の3〜6カ月分」、自営業者であれば「生活費の6カ月〜1年分」程度となります。例えば、会社員・公務員で自己都合退職の場合、失業手当が振り込まれるまでの期間が受給資格決定日→7日間の待機期間→3ヶ月間の給付制限期間→振込みとなるため、最低でも3ヶ月分の生活費は手元に残しておくべきでしょう。個人事業主(自営業者)本人は雇用保険に加入することができないため、失業手当が受けられない分、会社員・公務員よりも生活予備費は多く残しておくべきでしょう。万一の場合に必要になりますから、いつでも換金できる定期預金や普通預金などで用意しておくことが原則です。基準となる生活費は、貯蓄を除いて考えます。生活費が月30万円の場合、会社員・公務員で90万〜180万、自営業なら180万〜360万程度となります。

「目的別貯蓄」は使う目的と目標額を明確にしよう

目的別貯蓄は使う目的と必要となる時期、貯める目標額を明確にしましょう。目的別貯蓄の例としていくつかの例をあげてみました。

・教育資金

・車買い替え資金

・繰上げ返済用資金

・旅行資金

・老後資金

こちらは目的別に毎月の積立額を決めて給与振込口座から一定額が引き落とされる積立貯蓄などを利用し、家計に無理のない範囲で確実に貯蓄できるようにしておきましょう。

2.物件価格から見る、頭金金額の傾向

頭金はご自身のライフプランから算出されるのが本来の考え方です。

ですがここからは少し視点を変えて、一般的な相場や傾向として「物件価格」から頭金の額を考えてみましょう。

一般的には、頭金は物件価格の2割程度準備しておくべきだと言われています。頭金の割合が多いほど、住宅ローンの借入額が少なくて済み、返済負担を少なくできるからです。

しかし、住宅ローンの低金利水準が継続し、住宅ローン減税などの優遇措置が受けられるため、以前より月々の返済負担は低くなっています。また物件価格の100%借入できる金融機関が多くなっており、頭金0円でもマイホーム購入は可能となっています。そんな中で、物件価格に対する頭金の割合はどのくらいが適切なのか考えてみましょう。

2-1.頭金の一般的な相場は380万円、物件価格の1割程度

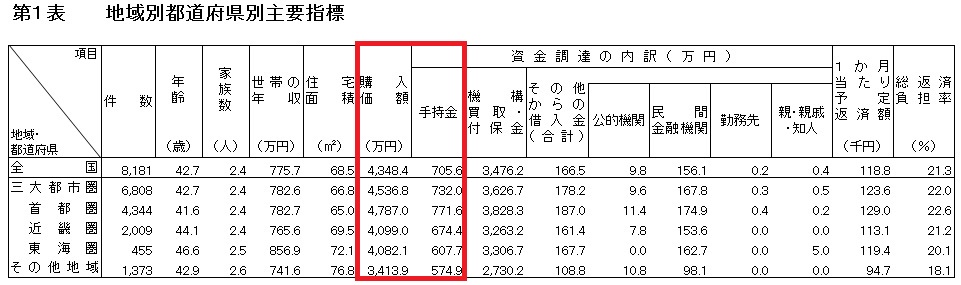

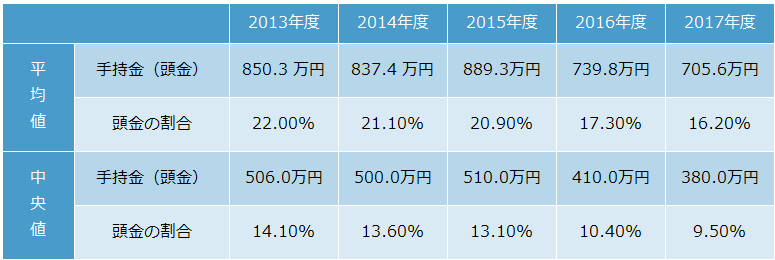

実際には、平均でどれくらいの頭金を準備しているのでしょうか。住宅支援機構が公表している2017年度フラット35マンション融資利用者調査で調べてみました。

(出典元:2017年度フラット35マンション融資利用者調査)

この調査は2017年度にフラット35を融資利用してマンションを購入した8,181件のデータを基に作られています。この表を見ると、物件価格を示す「購入価額」の全国平均が4348.4万円、頭金として支払った金額を示す「手持金」の全国平均が705.6万円となっています。この場合の頭金の割合は16.2%となります。

このデータだけ見ると高額に感じる方もいらっしゃるかもしれません。このデータにはタワーマンションなどの高額物件の購入価額や手持金データも含まれていますので、平均だけでは適切な判断ができません。そこで、中央値も並行して見ていきます。中央値とはデータを全て小さい方から順に並べて真ん中の順位にあたる数値を示します。中央値の方がより多くの利用者の頭金割合の傾向を反映していると言えるでしょう。

(出典元:2017年度フラット35マンション融資利用者調査)

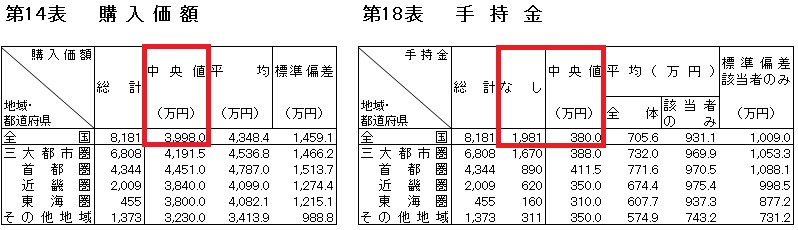

中央値では、購入価額が3998.0万円で手持金(頭金)が380.0万円となっています。この場合の頭金の割合は9.5%となっています。この平均値と中央値のデータをまとめてみました。

このデータから頭金の平均は物件価格の2割弱となっていますが、実際には多くの人が物件価格の1割程度を頭金としていることが分かります。また、上の手持金の表から手持金なしが1,981件で全体の約24%が頭金ゼロでマンションを購入していることが分かります。

2-2.近年では頭金の割合は低下の傾向

(出典元:2013−2017年度フラット35マンション融資利用者調査より抜粋)

公表されている過去のデータをさかのぼっていくと、ここ5年ほどの間に頭金の割合が徐々に低下していることが分かります。これは住宅ローンが低金利になってきたことを背景に、以前よりも少ない自己資金でマンションを購入する人が増えていると言えるでしょう。

つまり頭金の額や割合だけにとらわれて、購入のタイミングを先延ばししなくても良い状況だと言えます。しかし、1章で述べたとおり頭金は少額でも購入時にかかる費用やライフプランに合わせて手元に残しておくお金はある程度確保しておきましょう。

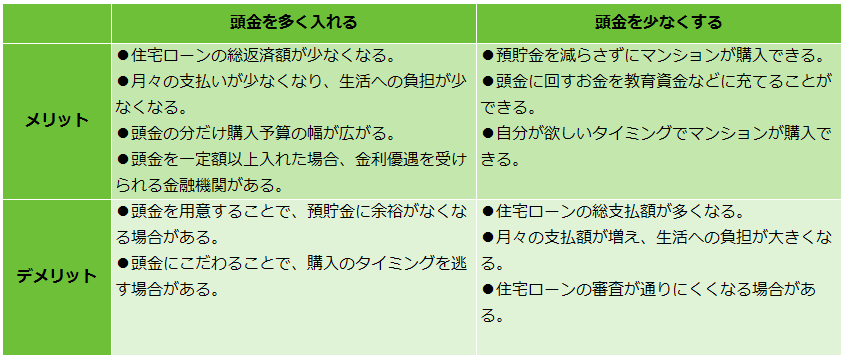

3.頭金を多く入れる・少なくする、それぞれのメリットとデメリット

頭金を多く入れるか少なくするかは人それぞれライフプランが異なるため、一概には言えません。頭金にこだわり先延ばしした結果、子供が就学してしまい購入のタイミングを逃すこともあるからです。それぞれのメリットとデメリットを理解したうえで頭金の額を決めましょう。

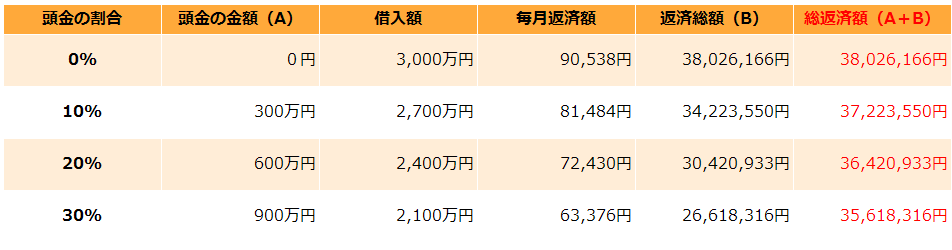

3-1.頭金の割合で総支払額は大きく違う

※物件価格3,000万円の場合で試算(返済期間35年・フラット35金利1.41%・2018年12月現在金利)

上の表の通り、頭金の割合が大きいほど総支払額は少なくなります。頭金が0円の場合と比較すると、頭金が10%になると約80万円、20%になると約160万円、30%になると約240万円と大幅に総支払額が少なくなります。

貯蓄が十分あるにもかかわらず、手元にたくさんのお金を残しておきたい理由だけで頭金を少なくすると、結果的には逆に負担が増えてしまいます。手元に残すお金と頭金のバランスを考えておきましょう。

3-2.頭金ゼロで購入した方が有利な場合がある

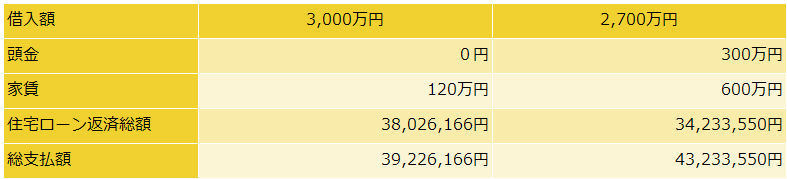

私自身、マンション営業として資金の打ち合わせをする際、よくお客様から、「今は貯金に余裕がないので、ある程度頭金を貯めてから検討した方が良いかどうか」ご相談をいただきます。単純に住宅ローンの総支払額だけで比較した場合、頭金の割合を高くした方が負担は少なくなります。しかし、家賃を払いながら、頭金を貯めて購入時期を待つ場合は逆に総支払額が高くなる場合があります。

例として、頭金0円で3,000万円住宅ローンを借りた場合と、家賃10万円の賃貸住宅に住み5年間で300万円の頭金を貯めて2,700万円の住宅ローンを借りた場合をシュミレーションしてみましょう。

| (条件) どちらも物件価格は3,000万円・35年返済・フラット35金利1.41%・2018年12月金利として比較。住宅ローン3,000万円・頭金0円で購入する場合の引き渡しは1年後、住宅ローン2,700万円・頭金300万円の場合は5年後の引き渡しとしてそれぞれの家賃を総支払額に換算するものとする。 |

総支払額を比較すると約400万円も多く、頭金を貯めていた方が支払っていることになります。5年間家賃を払いながら頭金を貯めてローンを組むより、低金利の今の時期に頭金0円でフルローンを組んだ方が総支払額は安くなることがありますので、購入のタイミングは今の家賃負担も含めて総合的に判断した方が良いでしょう(実際には市場や金利、税制なども影響します。)。

4.マンション購入のタイプ別事例を参考にしてみよう

ここまでご説明してきたとおり、頭金の決め方はさまざまです。

いくつか購入者の実例を紹介したいと思います。

【事例1】頭金330万円で購入したAさん

Aさん家族 本人38歳(公務員)・妻33歳(公務員)・長男2歳 3人家族

・購入前住居:2LDKアパート 家賃:9万円

・年収:本人600万円 妻500万円

・分譲価格:3,300万円(3LDK)

・資金内訳:住宅ローン2,970万円(フラット35)+頭金330万円

・自己資金:600万円(頭金330万円+諸費用140万円+オプション費用30万円+入居費用100万円)

・貯金:800万円

2人目の出産が分かり、手狭になるため、購入を計画。妻があと2年程は育児休暇となり所得が見込めないため、少しでも頭金を出して返済負担を抑えたい希望。妻が復帰したら、貯金に余裕ができた分を繰上げ返済していく計画。繰上げ返済手数料が無料のフラット35で分譲価格の90%以下優遇金利での資金計画を提案。貯金800万円から手元に200万円残し、600万円を自己資金として充当。分譲価格の1割となる330万円を頭金としました。

【事例2】頭金900万円で購入したBさん

Bさん家族 本人45歳(会社員)・奥様42歳(パート)・長女12歳(小6)・次女10歳(小4)

・購入前住居:社宅 家賃:2.5万円

・年収:本人800万円

・分譲価格:3,500万円(3LDK)

・資金内訳:住宅ローン2,600万円(地方銀行)+頭金900万円

・自己資金:1,200万円(頭金900万円+諸費用150万円+オプション費用50万円+入居費用100万円)

・貯金:1,800万円

社宅住まいが長いBさん家族は将来のマイホーム貯金を長年継続されてきた堅実家です。40代でのマンション購入ですが、頭金に900万円充当することができたため、住宅ローンは2,600万円に抑えることができました。また、年齢的に不安があるため3大疾病保証付団信の住宅ローン商品を選択されました。長女の進学が控えており、教育費負担が多くなることが見込まれるため、手元資金に600万円残し、1,200万円を自己資金とする資金計画となりました。

【事例3】頭金0円で購入したCさん

Cさん家族 本人30歳(会社員)・婚約者28歳(会社員)

・購入前住居:1DK賃貸マンション 家賃:6万円

・年収:本人480万円 婚約者340万円

・分譲価格:3,000万円(3LDK)

・資金内訳:住宅ローン3,000万円(ネット銀行)フルローン頭金なし

・自己資金:200万円(頭金0円+諸費用100万円+オプション費用30万円+入居費用170万円)

・貯金:250万円

10ヶ月後に結婚を控えたCさんは現住居の1DKでは狭いため、結婚を機に憧れのマンション購入を検討。婚約者と合算すると返済負担率も抑えられ、事前審査も全額承認となったため、購入を決断。家具・家電は新居用に全て購入しなければならず、170万円程かかったが、両家の両親からの援助で賄うことができました。貯金250万円から諸費用分の100万円とオプション代金30万円が自己負担分とし、頭金は0円としました。無理に頭金を出さなかったことで、120万円は手元資金として残すことができました。

5.まとめ

いかがでしたでしょうか?今回は「マンション購入時の頭金の決め方」について解説しました。ぜひ、今どの程度貯金があるか、今後のライフプランを予測し、手元資金にいくらぐらい残しておいたら適切かなどを踏まえ検討してみましょう。今回の記事が少しでも参考になれば幸いです。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。