住宅を検討する際に多くの人が利用する住宅ローン。住宅購入の際の予算にもかかわる重要な要素ですが、ご自身がいくらの借入が可能かご存じでしょうか?

一般的には年収の5倍とか6倍などと言われています。しかし実際いくら借入することができるのかと疑問に思われている方も少なくないはず。「自分で計算できないし、かといって銀行にわざわざ行くのも面倒。でも住宅を見に行って借入出来ないとなるのもイヤなので、なかなかモデルルームに行きにくかったんです。」というお声もよく頂戴します。

実は、住宅ローンの借入可能額はご自身の年収を元に簡単に計算することができます。電卓さえあれば自宅で計算できるのです。

自分の住宅ローン借入可能額が明確になると、住宅の検討もよりスムーズになり、早めに良い住宅に出会えることでしょう。是非参考にしてみてください。

※本記事でご紹介するのは、あくまで年収からみた住宅ローンの借入可能額です。実際の住宅ローン審査では、年収以外にも年齢や勤務形態、住宅ローン以外の借入状況なども借入額を決める要素となりますので、あくまで検討段階の参考としてご覧ください。

1. 借入可能額を計算する前に確認しておくべき数字

住宅ローンの借入額を計算する際には、以下の項目が必要となります。

事前に調べておきましょう。

| (A)年収 | 前年度の年収 源泉徴収票などで確認できます。 |

| (B)住宅ローンの審査金利 | 住宅ローンの審査をする際に用いられる金利 金融機関によって異なります。 |

| (C)返済負担率 | 年収に対するローン返済額の割合 金融機関や年収ごとに基準が設けられています。 |

| (D)既存借入の返済額 | 住宅ローン以外に借り入れ(自動車ローンなど)があれば、その返済金額 返済負担率の計算には、これらの返済金額を含めて計算します。 |

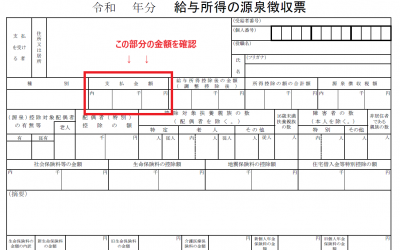

(A)年収

借入可能額は「住宅ローンの借り入れをする人の前年度の年収」を基準として計算します。

借入可能額は「住宅ローンの借り入れをする人の前年度の年収」を基準として計算します。

前年度の年収は、源泉徴収票や確定申告書の写しなどで確認ができます。実際に住宅ローンを借り入れする時期(融資実行の時期)によって、いつの時期(令和〇年分)の年収が必要になるかが異なる場合があります。特に購入しようとしている住宅の完成時期(引き渡し時期)まで時間がある場合は要注意です。その場合は、不動産会社や金融機関に、いつの時点の年収が必要かを確認しましょう。

(B)審査金利と100万円あたりの返済額

審査金利

審査金利とは「住宅ローンの審査をする際に用いられる金利」のことです。

審査金利は金融機関によって異なり、借入時に選択する金利に関わらず「審査をする金利」として一律に決めているところもあれば、実際に借入する金利で審査をする金融機関もあります。

住宅支援機構が取り扱う「フラット35」では、借入をする金利で計算されます。

また、借入とは別に審査金利を設けている金融機関では、3%~3.4%程度としているところが多いようです。

一般的に金融機関では審査金利を公表していないところが多いようです。不動産会社の営業担当者に聞いてみるか、フラット35の借入金利で算出してみましょう。

100万円あたりの返済額

審査金利が分かったら、その金利での100万円あたりの返済額を確認します。

100万円あたりの返済額は、こちらの表(B)を参照してください。

返済年数によっても、金額が異なりますので、注意しましょう。

希望する返済年数(縦軸)と、審査金利(横軸)がクロスする部分に記載されているのが、借入可能額計算で必要な【100万円あたりの返済額】です。

(C)返済負担率

「年収に対するローン返済割合」を返済負担率といいます。

住宅ローンの審査では返済負担率に基準を設け、その枠内にローン返済額が収まっているかどうかが確認されます。こちらも金融機関によって異なりますが、30%としているところが多いようです。

返済負担率は、年収によっても基準が異なる場合があります。

例えば住宅支援機構のフラット35では、以下のように定められています。

年収別の返済負担率の基準(フラット35の場合)

- 年収400万円未満・・・30%以内

- 年収400万円以上・・・35%以内

(D)既存の借り入れ

(C)の返済負担率の計算には、住宅ローン以外の返済も計算に入れます。

既に車のローンなど、他に借入がある方の場合には借入できる金額が変わりますので要注意です。したがって、他の借入がない場合に比べると、住宅ローン借入可能額は少なくなるケースがあります。

しかし、下記の場合は返済中でも、負担率の計算から除外して計算する事ができます。

返済負担率の計算が除外できる、既存借り入れの内容

- 住宅ローンの借り入れ前(正確には住宅ローンの金銭消費貸借契約前)までに完済する予定の既存借り入れ

- 住宅ローンの借り入れまでに完済(全額返済)を約束できる既存の借り入れ

住宅ローンと車のローンの関係や借入タイミングについては、こちらの記事で詳しく解説しています。

2. 借入可能額の計算方法

1章の(A)~(D)を確認できたら、実際に計算をしてみましょう。

計算はこちらの手順で行います。

住宅ローンの借入可能額 計算方法

(1) 自分の年収×返済負担率(C)=年間の返済限度額

(2) (1)-年間の既存借入返済額(D)=年間の住宅ローン返済限度額

(3) (2)÷12ヶ月=月間の住宅ローン返済限度額

(4) (B)の表より、100万円あたりの返済額を確認

(5) (3)÷(4)×100万円=住宅ローンの借入可能額

では実際に計算してみましょう。

以下の条件でシミュレーションを行います。

【シミュレーション条件】

・借入本人:年齢35歳

・年収 400万円

・借入期間35年

・審査金利1.6%

・返済負担率30%

・既存のローン:車ローン 2万/月

| (1) 年間の返済限度額を計算 |

| 年収:400万円×返済負担率:30%=120万円 |

| (2) 年間の住宅ローン返済限度額の計算 |

| (1)の年間返済限度額 120万円-年間の車ローン返済額24万円=96万円 |

| (3) 月間の住宅ローン返済限度額を計算 |

| (2)の年間の住宅ローン返済限度額 96万円÷12ヶ月=80,000円 |

| (4) 審査金利での100万円あたりの返済額を確認 |

| ~1章「100万円あたりの返済額」の表Bより~ 100万円借りる時、審査金利1.6%・35年返済だと、3,111円/月 |

| (5) 住宅ローンの借入可能額を算出 |

| (3)の80,000円 ÷ (4)の3,111円×100万=25,715,204円 |

- 端数は借り入れ出来ませんので【2,570万円まで借入可能】ということになります。

住宅ローンごとに審査金利や返済負担率の基準は異なりますので、実際に計算をすると借入可能額は大きく異なることもあります。

例えば上記シミュレーションの条件でも、審査金利が3.3%だった場合では借入可能額は【1,990万円】になります。

住宅ローンを選ぶ際は、審査金利や返済負担率の内容も重要なポイントとなります。

3. 借入可能額は収入合算すると増額できる

2章の計算方法で算出した借入可能額が希望よりも少なかった場合でも、収入合算をすることで、借入可能額を増やすことができます。

収入合算とは、簡単にいうと配偶者の収入を年収にプラスして、借入可能額を計算することです。

3-1.収入合算のシミュレーション

2章のシミュレーションで、共働きだった場合を計算してみましょう。

【シミュレーション条件】

借入本人の年収:400万円

配偶者(32歳)の収入:200万円

※上記以外の条件は2章と同じ

この場合、双方の年収を合算し『年収600万円』で計算することができます。

年収600万円とした場合、年収以外を2章と同じ条件でシミュレーションすると以下のようになります。

| (1) 年間の返済限度額を計算 |

| 600万円×30%=180万円 |

| (2) 年間の住宅ローン返済限度額の計算 |

| 180万円-車ローン(年間)24万円=156万円 |

| (3) 月間の住宅ローン返済限度額を計算 |

| 156万円÷12カ月=130,000円 |

| (4) 審査金利での100万円あたりの返済額を確認 |

| 2章と同じ 3,111円 |

| (5) 住宅ローンの借入可能額を算出 |

| 130,000円÷3,111円×100万円=41,787,206円 |

収入合算した場合の借入可能額は【4,170万円】となります。

3-2.育休中、産休中の場合は?

金融機関によって異なりますが、育休中・産休中でも収入合算できる場合があります。

ただしその場合でも、年収の100%を合算できるわけでなく、50%のみの合算となることもあるようです。

休業中の収入合算について金融機関によって違いますので、営業担当者に聞いてみるようにしましょう。3-3.収入合算の注意点

借入可能額が大きく増える収入合算ですが、利用するにはいろいろな条件があり、住宅ローンの商品内容や金融機関によって条件の内容は異なります。

例えばフラット35では、こちらのような条件があります。・借入本人の配偶者や親、子など

・申込時の年齢が70歳未満

・借入本人と同居する人

・連帯債務者となる人(1名のみ)その他、「合算できる年収は借入本人の年収額まで」などの条件や返済年数が収入合算により異なる場合があります。

収入合算を希望する場合には、条件をよく確認するようにしましょう。

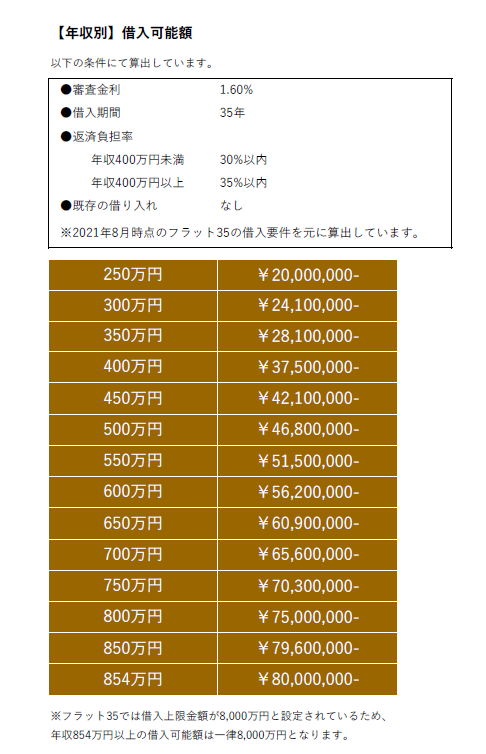

4.年収別、借入可能額表

年収別の借入可能額を上記の計算のもと、作成しました。こちらもフラット35にて計算しております。審査金利、借入期間、返済負担率等は図に記載の通りです。

ただし、住宅ローンの審査では年収や既存借入以外にも、勤務形態や勤続年数、購入する住宅なども審査対象となります。あくまで住宅検討時の予算の参考としてご利用ください。

5.まとめ

今回は年収ゾーンでどの程度の借入ができるか、またその計算方法をお伝えしました。これにより皆様の住宅検討に少しでもお役に立てておれば幸いです。

ひとつだけ注意して欲しいのは借入可能額と支払っていける額は違うということです。

また、銀行審査はその他の項目もたくさん見ていますので数字上大丈夫でも審査に落ちるというケースはよくあります。

ポイントはご家族だけで考えず営業担当者としっかり相談する事です。ご自身の情報を伝える事になりますが、きっとしっかりと相談に乗ってくれると思います。良い住宅にお住まいになれることをお祈りしてまとめとさせていただきます。

自分に最適な住宅ローン借入額を知りたい方はこちらの記事をご覧ください。 住宅ローンの月々返済額の基準と自分に最適な基準額の判断方法とは?住宅ローンの月々の返済額の基準となるのは「今の家賃」です。家計を洗い出し月々の返済額の目安を決めましょう。アルファジャーナル2018.06.22

住宅ローンの月々返済額の基準と自分に最適な基準額の判断方法とは?住宅ローンの月々の返済額の基準となるのは「今の家賃」です。家計を洗い出し月々の返済額の目安を決めましょう。アルファジャーナル2018.06.22

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。