マンションを購入する際、現金で一括購入するよりも住宅ローンを利用した方が、結果的に負担が少なくなるのではないかと考える方も多いのではないでしょうか。住宅ローン金利は徐々に上昇傾向にあるものの、長期的に見れば依然として低水準にあり、加えて住宅ローン控除などの制度もあるためです。

しかし、2025年度の税制では、こうした制度を踏まえても、現金一括で購入した方が有利になるケースが多いと考えられます。

本記事では、現行の住宅ローン控除制度をもとに、住宅ローンを利用した場合と現金で一括購入した場合とで、最終的な費用にどのような違いが生じるのかを、借入額や借入期間ごとにシミュレーションしながら解説していきます。

※本記事では、住宅ローン控除の適用を想定した比較を行っています。

住まい探しは、情報収集から始めませんか?

アルファあなぶきStyle会員サービスでは、

希望エリアの新築マンション・中古住宅の最新情報をメールでお届け。

さらに、住まい選びのコツや購入手続き、暮らしに役立つ情報も受け取れます。

まずは無料会員登録で、理想の住まい探しをスムーズに始めましょう。

現金一括購入と住宅ローン、判断のための2つの指標

住宅ローンを利用するか、現金で一括購入するかを検討する際には、以下の2つの観点が判断のポイントになります。

- 住宅ローン控除による税還付の有無と金額

- 購入資金の調達方法(自己資金か、親族からの贈与か)

住宅ローン控除の適用可否が大きな分かれ目

住宅ローン控除が適用できるかどうかは、購入方法を決めるうえで非常に重要なポイントです。

もし控除の対象とならない場合、現金一括で購入したほうが総支出を抑えられるケースが多くなります。

まずは自身が住宅ローン控除の適用対象となるかどうかを確認することが大切です。

- 住宅ローン控除の対象外となる場合(一例)

- セカンド住宅や賃貸住宅として購入する

- 住宅ローンの借入期間が10年未満

- 購入者の合計所得金額が2,000万円超

- 現行の耐震基準に適合していないマンションを購入する

- 新築住宅または買取再販住宅で、省エネ基準適合を満たしてないマンションを購入する

- 床面積50㎡未満の新築住宅を購入する

※ただし一定の条件を満たした場合、床面積40㎡以上50㎡未満の新築住宅はローン控除の対象となる

取得する住宅の種類や入居時期などによって要件は異なりますが、上記に当てはまる項目があれば住宅ローン控除の適用外となります。

親族からの資金援助を活用する場合の注意点

親や祖父母など直系尊属から資金援助を受けてマンションを一括購入する場合、住宅ローンの金利負担や諸手続きを避けることができ、一定の条件を満たせば贈与税の軽減措置も受けられます。

ただし、資金援助の金額によっては贈与税が発生します。

贈与による一括購入か住宅ローン利用か、どちらが有利かは、贈与の額や対象となる税制の内容、住宅ローンの条件によって異なるため、慎重に比較検討する必要があります。

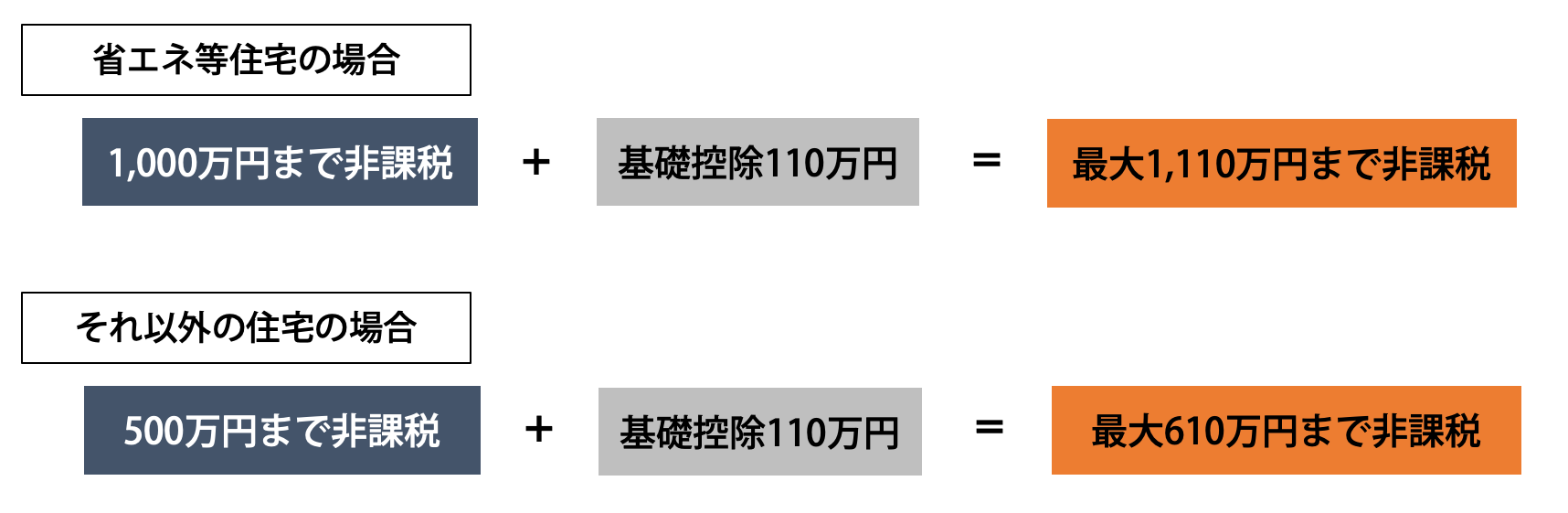

住宅取得等資金贈与の非課税制度

直系尊属から住宅取得のための資金贈与を受ける場合、贈与税の非課税枠が優遇されます。

- 省エネ等住宅の場合:1,000万円まで住宅取得等資金贈与が非課税

- その他の住宅の場合:500万円まで住宅取得等資金贈与が非課税

※「省エネ等住宅」に該当するかどうかは、断熱性・耐震性・高齢者等配慮などの性能によって分かれます。どちらに該当するかは、検討している物件の営業担当に確認しましょう。

さらに住宅取得等資金贈与とは別に、1年間にもらった財産の合計額が110万円(基礎控除)以内であれば贈与税はかかりません(暦年課税)。

つまり取得する住宅や贈与を受ける人などの条件を満たした場合、省エネ等住宅では最大1,110万円まで贈与税が発生せず、その他の住宅では最大610万円まで贈与税が発生しないことになります。

相続時精算課税制度

住宅取得の資金贈与では「相続時精算課税制度」も利用できます。

相続時精算課税制度とは、父母または祖父母から18歳以上の子または孫に対して贈与を行う場合に、2500万円までは贈与時に贈与税が課税されず、相続の際に贈与額と相続財産を合計して相続税を計算、納税するという制度です。

相続時精算課税制度は前述の住宅取得等資金贈与の非課税制度や年110万円までの基礎控除と併用可能であるため、省エネ等住宅を購入の場合は最大3,610万円まで贈与税が発生しないこととなります。

ただし相続時精算課税制度は、相続発生時の相続税に関係する制度です。贈与者の財産の内容や税制の改正等によっては、相続税が課税される可能性がありますので、よく確認しておきましょう。

ご自身の資金計画とそれぞれの税制を考慮し、自分に合った制度を選んでいくのが一番のポイントです。

税制の優遇を受けるためには、購入後に確定申告を行う必要があります。

また各種制度は記事公開時(2025年4月)の情報です。制度利用時には事前に専門家に相談することをおすすめします。

現金一括時と住宅ローン利用時をシミュレーションしてみよう

住宅ローン利用時に、現金一括購入とどれくらいの支払い負担が発生するのでしょうか?借入額別・借入年数別にシミュレーションしてみましょう。

まず前提として、住宅ローン利用時と現金一括の場合では、こちらの点が異なります。

- 住宅ローンの金利負担額

住宅ローン借入には必ず金利負担が発生します。住宅ローン金利は金融機関やローン商品によって利率が異なります。 - 住宅ローン控除の額

各控除期間の年末における借入残高から控除額を算出します。住宅ローン金利によっても年末時点での借入残高が異なるため、控除額にも違いが出てきます。 - 購入時の諸費用(諸経費)金額

住宅購入時の諸費用には、登記費用やマンションの修繕積立金などのほか、住宅ローン利用時には抵当権設定登記費用やローン保証料、借入手数料などが含まれます。住宅ローンに関わる費用には借入額に応じて金額が決まるものもあります。

このシミュレーションでは、一括購入時諸費用概算を80万円、住宅ローン利用時の諸費用概算を110万円〜210万円と仮定し、双方の諸費用差額を以下の内容を想定し、比較を行います。

- 住宅ローンの金利負担額

| 借入金額 | 現金購入時の諸費用との差額 |

|---|---|

| 借入額1,000万円 | 30万円の差があると仮定 |

| 借入額2,000万円 | 50万円の差があると仮定 |

| 借入額3,000万円 | 80万円の差があると仮定 |

| 借入額4,000万円 | 100万円の差があると仮定 |

| 借入額5,000万円 | 120万円の差があると仮定 |

| 借入額6,000万円 | 140万円の差があると仮定 |

上記の点を踏まえ、シミュレーションをしてみましょう。

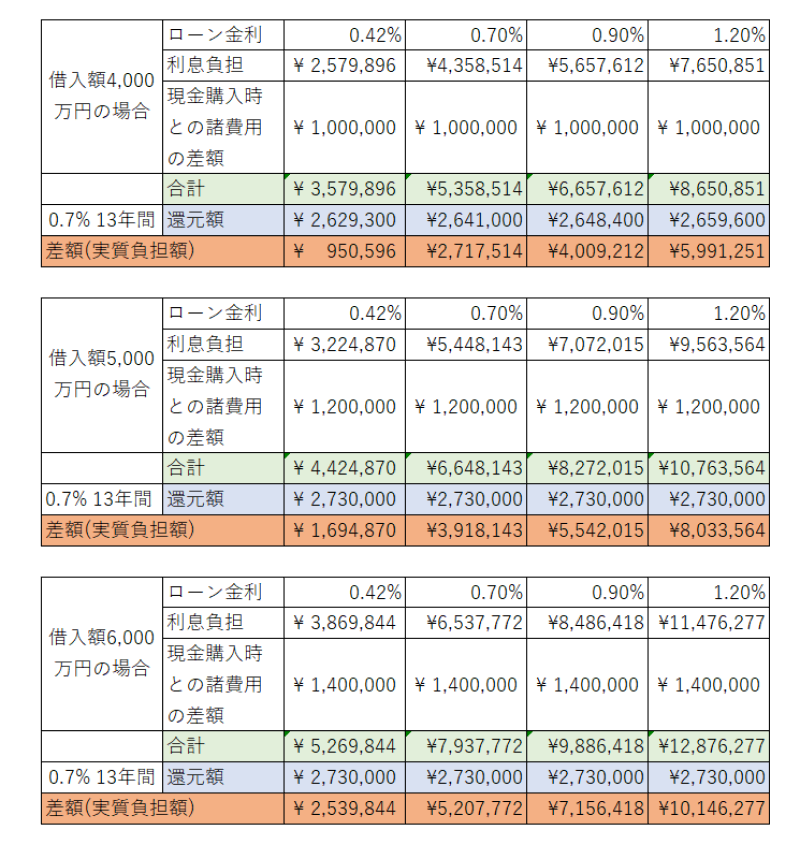

借入額別シミュレーション

<シミュレーション条件>

- 50㎡以上の住宅を購入

- 借入時年齢48歳

- 月々払いのみ(ボーナス払いなし)

- 借入期間30年

- 元利均等返済

- 還付額は年末残高の0.7%として計算(13年間)

- 省エネ基準適合住宅を購入

- 2025年中に入居

- 子育て、若者夫婦以外の世帯に該当

2025年中に入居する場合は取得する住宅の性能や債務者や配偶者の年齢によってローン控除の上限額が異なります。ここでは【省エネ基準適合住宅】、【子育て・若者夫婦以外の世帯】を想定し、上限控除額3,000万円でシミュレーションしています。

いずれの場合も住宅ローンを組んでマンションを購入するより現金一括購入でマンション購入する方がお得になり、借入額が少ないほど現金一括購入時との差額は小さくなります。また住宅ローン控除上限額が少なくなることから、借入額が3,000万円以上の場合は、一括購入との差額がより大きくなります。

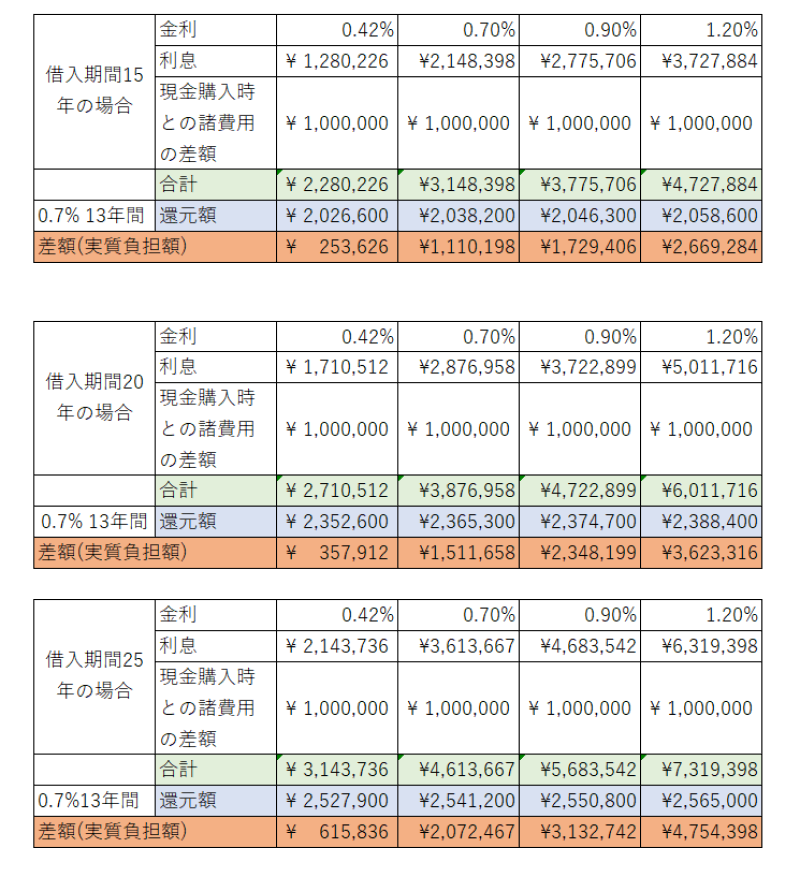

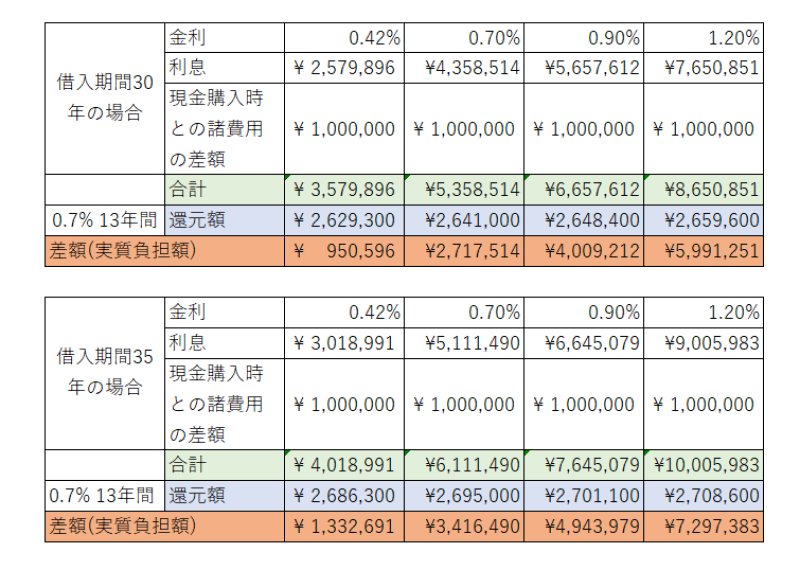

借入年数別シミュレーション

- 50㎡以上の住宅を購入

- 借入時年齢40歳

- 月々払いのみ(ボーナス払いなし)

- 借入額4,000万円

- 元利均等返済で計算

- 還付額は年末残高の0.7%として計算(13年間)

- 省エネ基準適合住宅を購入

- 2025年中に入居

- 子育て、若者夫婦以外の世帯

- 購入時の諸費用は借入期間に関わらず、現金購入時で80万円、住宅ローン利用時(借入額3,000万円)で180万円とする(諸費用の差額を100万円と想定)

※実際に借入期間によって諸費用金額は異なる場合があります。

借入期間別に現金購入との差額を見てみましょう。

借入期間が長くなるについて、現金購入との負担額の差が大きくなります。

ローン控除を受けられるとしても、費用面では現金一括購入の方が負担が少なくなることが分かります。

住宅ローン控除の控除額は、扶養家族の人数やペアローンなどの借入内容、取得する住宅の省エネ性能などによって大きく異なります。個々の状況によってどれほどお得になるか異なりますので、最終的にはお金のプロに相談した上で決めることをおすすめします。

マンションを現金一括購入するメリットとは?

利息や経費の支払いを抑えることができる

当然のことですが、利息を支払わない分、余計な支払いが発生しません。

住宅ローンは長く低金利が続いていますが、それでも借入金額が大きく返済期間も長期になる分、支払う利息の額は大きくなります。

また住宅ローンを利用しないことで、金融機関に支払う融資手数料・保証会社に支払うローン保証料・抵当権設定登記の登録免許税などのローン経費も不要となり、購入時に必要となる諸経費(諸費用)を抑えることができます。

購入手続きが少なく済む

現金での一括購入の場合は、お引渡しまでの諸手続きが少なく済みます。

住宅ローンを利用する際は、借入先の金融機関とのやりとりが少なくとも3回はあります。また必要書類の準備の手間なども発生しますが、一括購入ではこれらの手続きが一切不要になります。

売却や賃貸などの処理活用がスムーズにできる

住宅ローンの残債がある状態で売却や賃貸に出そうとすると、残債の返済や抵当権の抹消登記などの手続きに手間と時間がかかります。

一方で一括購入している場合は、思い立ったらすぐに売却等の処理活用ができます。処理活用に手間がかからずスムーズに行えるのも、一括購入のメリットです。

マンションを現金一括購入する際の注意点

住宅ローン控除が受けられない

住宅ローンを利用しませんので、住宅ローン控除は受けられません。

冒頭のシミュレーションではローン控除を踏まえても現金一括購入のほうがお得でしたが、還付される額は人によって異なります。住宅ローン控除の要件を満たす場合は、ローン控除の金額も確認したうえでどちらにするかを考えましょう。

手持ち金が減り、いざという時に資金不足になる可能性がある

当然のことながら、現金で一括購入すると手持ち金が減ります。

そのあとに急に入院費が必要になるなど、予測できない事が起きた際に資金不足とならないように、購入に使っても良いお金とは別に貯金を残しておきましょう。

贈与の場合は確定申告の手続きが必要

対象は現金での一括購入者だけとは限りませんが、住宅購入資金を親や祖父母から贈与を受けた場合は、贈与税が課税されない場合でも確定申告の手続きを行う必要があります。時期や手続き方法をよく確認し、忘れずに申告を行いましょう。

まとめ

現金での一括購入をするかどうかを決定するポイントは、住宅ローンの控除額と、現金一括購入で省ける利息や経費のどちらの額が大きいかという点です。

シミュレーションの結果、現行の税制では現金一括購入の方がお得になることが分かりました。

とはいえ多くの人にとって、分譲価格の全額を現金で用意するのはなかなか難しいもの。現金一括購入はできないまでも、無理のない程度に自己資金を用意し住宅ローンの借入額を減らすだけでも、月々の支払いの負担は軽くなります。

また現行の制度では取得する住宅の種類や性能によって適用の有無や控除限度額が変わりますし、控除される金額も人によって異なります。上手に制度を活用するためにも、最終的な判断は専門家にアドバイスをしてもらうことをおすすめします。

理想の住まいに出会うために、次の一歩を。

住まい選びは、タイミングと情報が大切。

アルファあなぶきStyle会員に登録をすると、

希望エリアの新着物件情報に加え、住まい選びや住宅購入、入居後の暮らしに役立つコンテンツをメールでお届けします。

さらに、住まいに役立つデジタルブックも読み放題。

住まい探しのはじめの一歩から購入後の暮らしまで、

立つ情報を受け取りながら、自分のペースで住まい選びを進めませんか。

ぜひ無料会員登録をご利用ください。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。