マンションも車も大きな買い物なだけに、ローンを組んで購入する人は多いでしょう。

しかし住宅ローンを利用してマンション購入を考えているなら、車の購入方法と購入時期には注意が必要です。なぜなら住宅ローンの審査には、自動車ローンの借入額が影響するからです。注意しておかないと、住宅ローンで借入できる額が少なくなり、気に入ったマンションの購入を断念せざるを得ないことにもなりかねません。

この記事では、住宅ローンと自動車ローンの関連について解説し、その上でケース別に住宅ローンと自動車ローンを併用する場合の方法と注意点について紹介します。しっかり理解して、賢くローンを利用しましょう。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローン審査には自動車ローン等の他の借入額が必ず影響する。ポイントは返済負担率

住宅ローンを組む時には、自動車のローンを含め他の借入が住宅ローンの借入額に影響します。住宅ローンでなるべく多くの額を組むためには、他の借入をしないことが大切です。

この章では住宅ローンと自動車ローンの関連と、重要なポイントである「返済負担率」について解説します。

住宅ローンと自動車ローンを併用できるかは、返済負担率次第

住宅ローンと自動車ローンを併用できるかどうかは、借り入れする人の状況(借入状況や年収、勤続年数などの諸条件)によって異なるので、一概にできる・できないは断言できません。

しかしひとつの目安として、自身の返済負担率を確認してみることはできます。

返済負担率とは年収に占める年間の返済額の割合のことであり、各金融機関はこの返済負担率を計算して、その人にいくらまで貸せるのかを判断します。

返済負担率の確認方法

では実際に返済負担率を確認してみましょう。

現在支払い中のローンがある人は、源泉徴収票などの収入が分かる書類と償還表などの借入明細がわかる書類を用意してください。計算式はこちらです

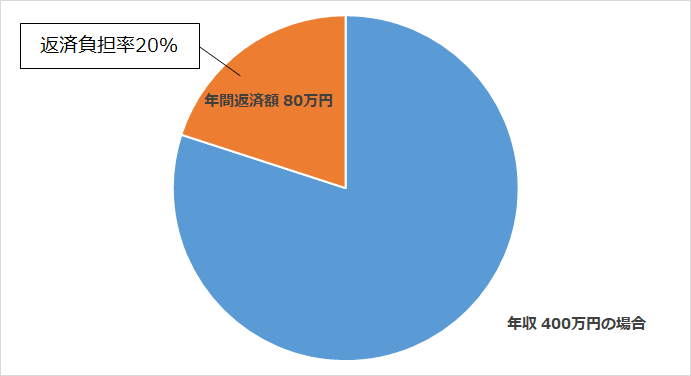

返済負担率(%)=年間の総返済額÷年間の収入

例えば年収400万円の人が、自動車ローンを5万円/月、ボーナス払い(年2回)10万円/回払っている場合、年間総返済額80万円(5万円×12ヶ月+10万円×2回)を年間の収入400万円で割って、0.2。

つまり返済負担率は20%ということになります。

住宅ローンを組む時は、他の借入も含めて返済負担率を30~35%以内に収めることが目安

金融機関や商品によって求められる返済負担率は様々ですが、おおむね30~35%以内を基準にしている金融機関が多いです。例えば【フラット35】の返済負担率は以下のとおりです。

- 年収400万円未満:返済負担率30%以内

- 年収400万円以上:返済負担率35%以内

このように年収に応じて返済負担率を定めている金融機関は多く、年収の高い方が返済負担率も高くなる傾向にあります。したがって多くの額を借り入れたい場合には、夫婦や親子で収入合算をするのもひとつの方法になるでしょう。

各金融機関の返済負担率基準の調べ方

返済負担率の基準をWEBサイトなどで公開していることは稀です。各金融機関の住宅ローン担当者に問合せるか、住宅購入時の営業担当者に確認してもらいましょう。

※金融機関によっては教えてくれない場合もあります。

以上を踏まえて次章からは、住宅ローンと自動車ローンが相互に影響するかの確認方法と、影響している場合の解決方法を紹介します。

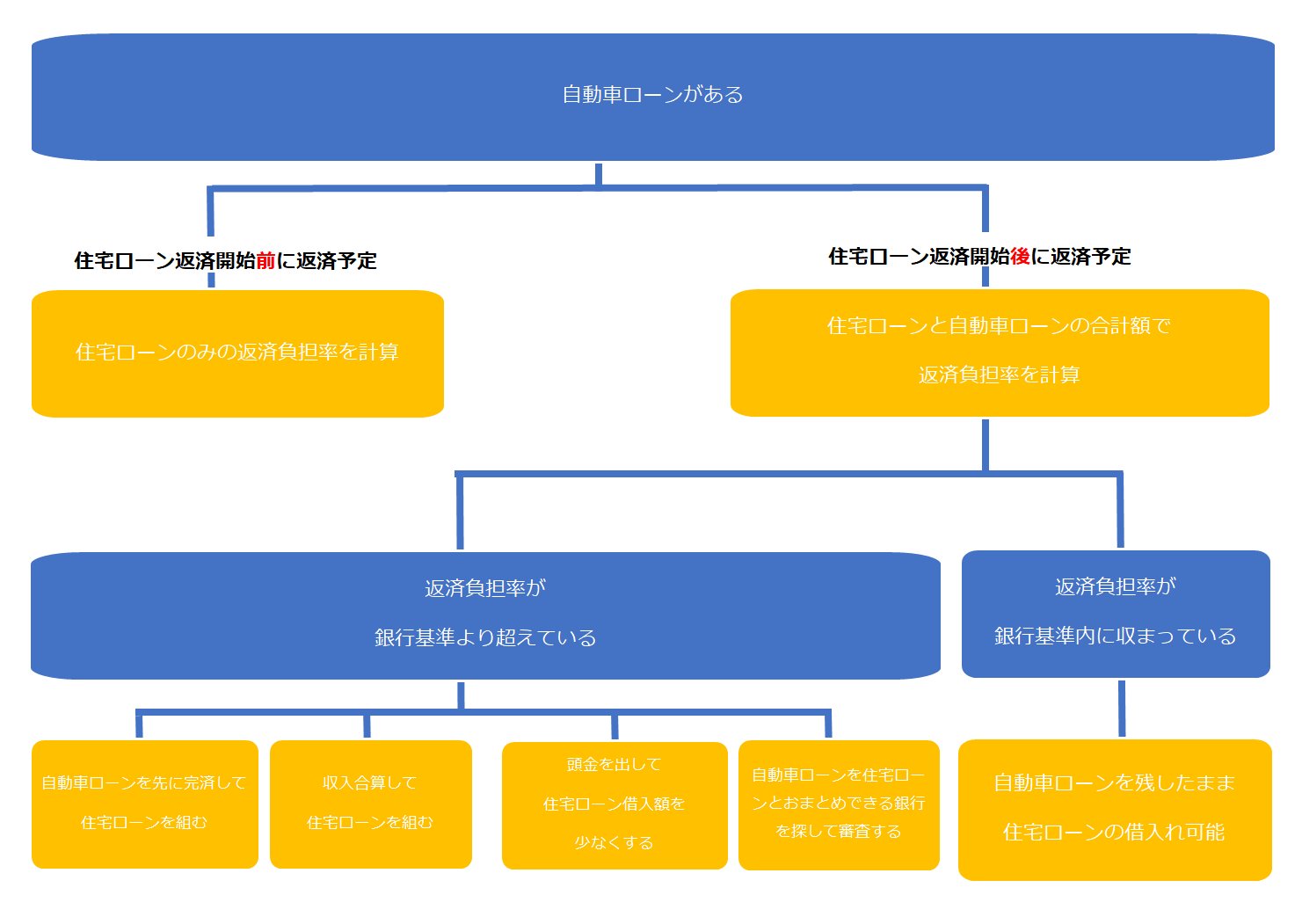

すでに自動車ローンがあり、住宅ローンを利用してマンション購入したい場合

タップで拡大

自動車ローンの完済予定の時期と、年間の支払額を確認する

タップで拡大

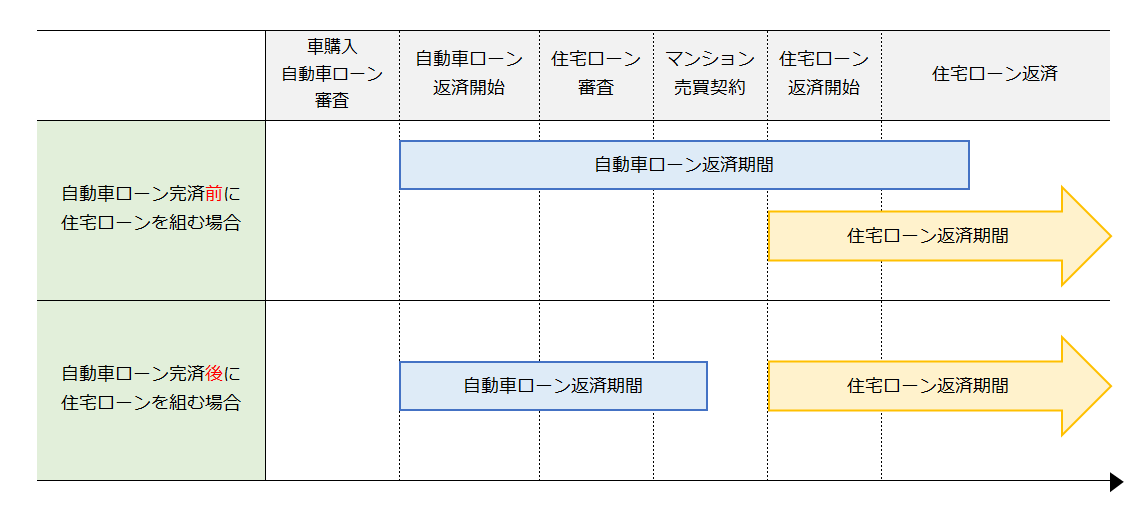

自動車ローン完済「後」に住宅ローンの返済が始まる場合

自動車ローンの完済時期が住宅ローンの実行前(返済開始前)なら、今現在の時点で自動車ローンがあったとしても、残債がない状態で返済負担率を計算できます。住宅ローン契約時に自動車ローンの完済条件は付きますが、しっかり期限までに完済すれば問題ありません。

自動車ローン完済「前」に住宅ローンの返済が始まる場合

自動車ローンが残ったままでも住宅ローンを希望額まで借入できるか確認するために、返済負担率を計算しましょう。

(例)

年収¥4,000,000

自動車ローン¥30,000/月

フラット35で借入希望額¥35,000,000/35年返済/金利1.34%の場合

【自動車ローン】

月々の支払額¥30,000×12か月=年間返済額¥360,000

【住宅ローン】

¥35,000,000を35年間、金利1.34%で返済する場合、月々の支払額は¥104,442

月々の支払額¥104,442×12か月=年間返済額¥1,253,304

【返済負担率の計算】

自動車ローン年間返済額¥360,000+住宅ローン年間返済額¥1,253,304=¥1,613,304

年間返済額¥1,613,304 ÷ 年収¥4,000,000 = 返済負担率40.3%

この例の場合、返済負担率基準の35%を超えているので、自動車ローンを残したままだと希望する額の借入は難しくなります。その場合は次に紹介する解決方法を試してみましょう。

希望額まで住宅ローンを借入できそうにない場合の解決方法

解決法①【貯金がある場合】自動車ローンを先に完済してから住宅ローンを組む

自動車ローンを完済することを考えましょう。残債を支払えそうな場合は、自動車ローンを完済した後に住宅ローンを組むことがおすすめです。

例の場合、自動車ローンがなくなれば返済負担率は31.3%となり、返済負担率基準内に収まります。

住宅ローン年間返済額¥1,253,304 ÷ 年収¥4,000,000 = 返済負担率31.3%

解決法②【貯金がある場合】頭金を出して住宅ローン借入額を少なくする

頭金を出して住宅ローンの借入額を少なくする方法もあります。

ただし自動車ローンの金利が住宅ローンの金利より高い場合は、頭金を出すよりも自動車ローン完済を優先することをおすすめします。金利が高い方を完済しておく方が無駄な出費を防ぐことができます。

解決法③【夫婦や親子で借入可能な場合】収入合算して住宅ローンを組む

夫婦や親子で収入合算して住宅ローンを組む方法があります。

収入を合わせて審査できるので、借入額を増やすことができる可能性があります。パートナーや両親に収入がある場合は、収入合算で審査をしても良いか相談してみましょう。

解決法④【貯金なし、収入合算できない場合】自動車ローンを住宅ローンとおまとめできる銀行を探して審査する

金融機関によっては、既存のローンと住宅ローンをまとめられる商品を扱っていることがあります。

筆者が担当している沖縄県では、ろうきんやJAに、500万円までまとめて借入れできる商品があります(2021年5月時点)。

おまとめローンの取り扱いのある金融機関の調べ方

『○○銀行(金融機関名) おまとめ 住宅ローン』のように、利用したい金融機関名と商品名を入れてインターネットで検索してみましょう。

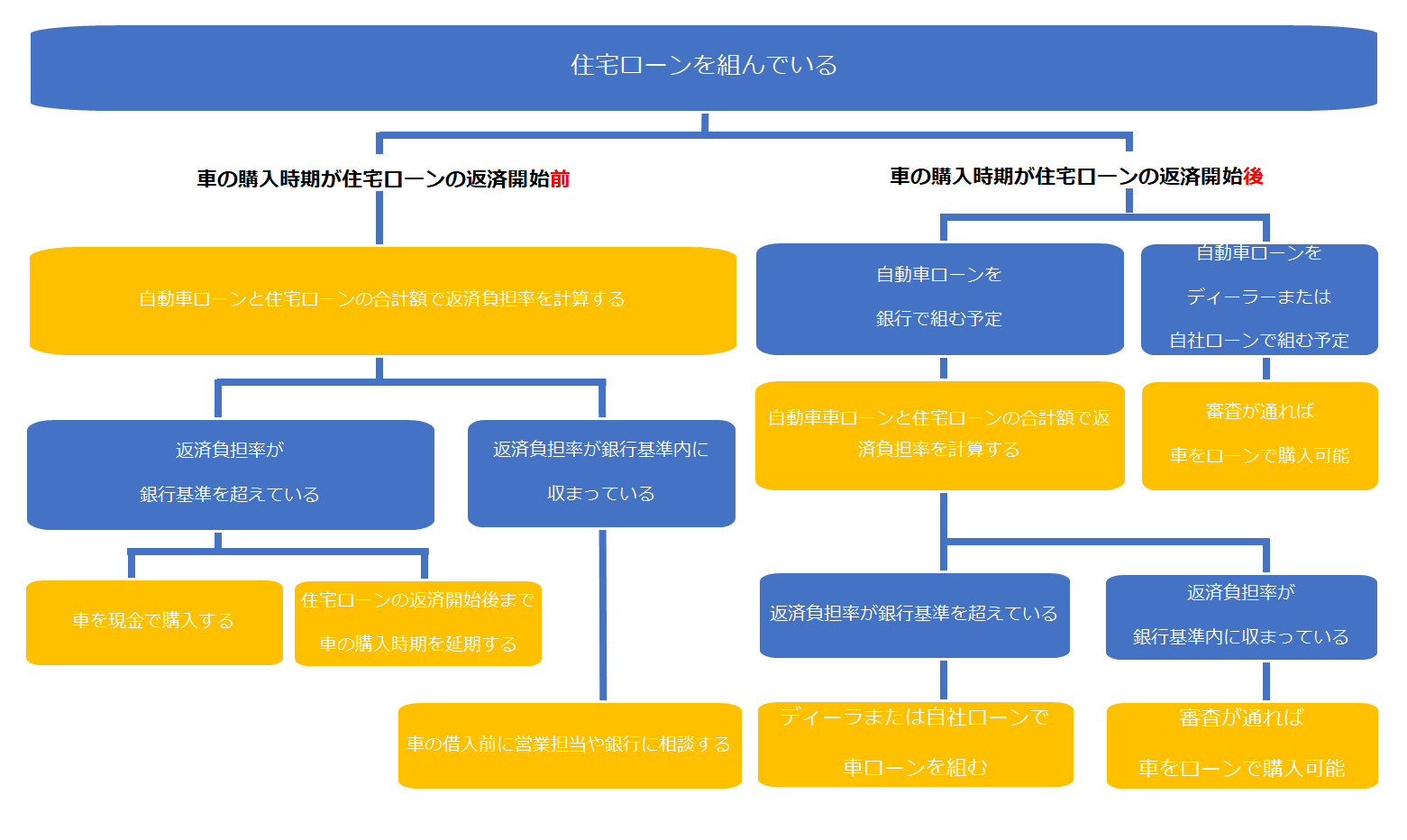

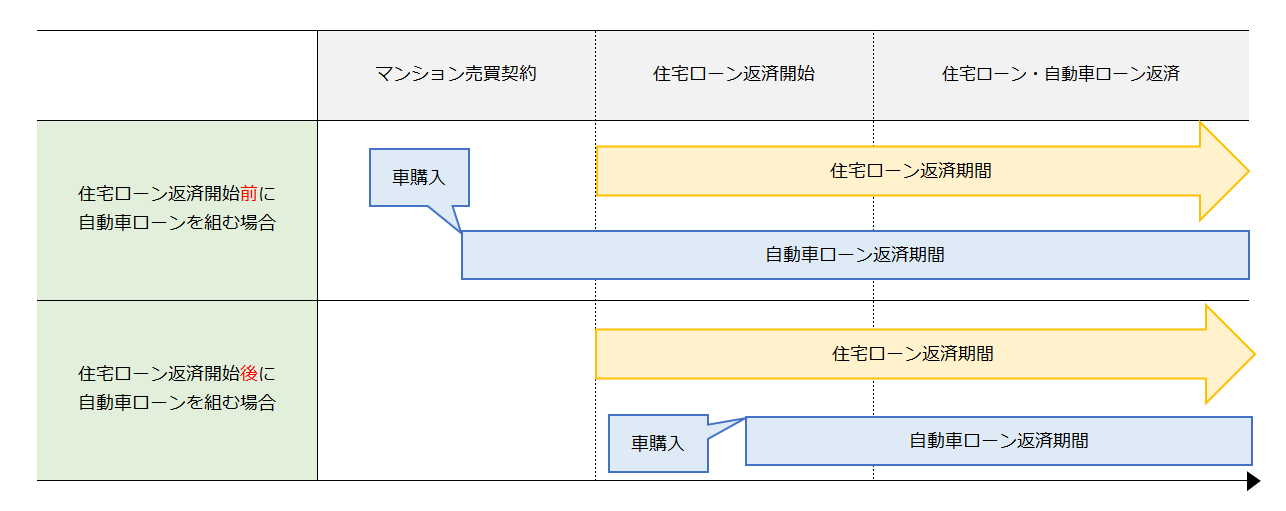

すでにマンションを住宅ローンで購入していて、これから車をローンで購入予定の場合

タップで拡大

車の購入時期が、住宅ローン返済開始「前」か「後」かがポイント

タップで拡大

住宅ローンの返済開始「後」に自動車ローンを組むなら影響なし

住宅ローンの返済が始まったあとに車を購入する場合は、住宅ローンの借入額には影響しません。自動車ローンを銀行で組めない可能性はありますが、その場合はディーラーローンなどが利用できる場合が多いです。

住宅ローンの返済開始「前」に自動車ローンを組みたい場合は、返済負担率を確認する

住宅ローンの返済開始「前」に自動車ローンを組んだ場合は、住宅ローンの借入額に影響する可能性があるので注意が必要です。返済負担率を確認しておきましょう。

その場合の年間の総返済額は、住宅ローンの返済予定額と自動車ローンの返済予定額を合計します。

ローンを組む時に金融機関が判断の基準とするのは、返済負担率だけではないからです。

車をローンで購入すると住宅ローンの借入額に影響が出そうな場合の解決法

解決法①車を現金で購入する

自動車ローンを利用すると住宅ローンの借入額に影響が出そうな場合には、車を現金で購入するのもひとつの方法です。預貯金で購入できそうな場合は検討してみましょう。

解決法②住宅ローンの返済開始後まで車の購入時期を延期する

どうしてもローンで車を購入したい場合には、住宅ローンに影響が出ないように、住宅ローンの返済が開始する後まで車の購入時期を延期しましょう。

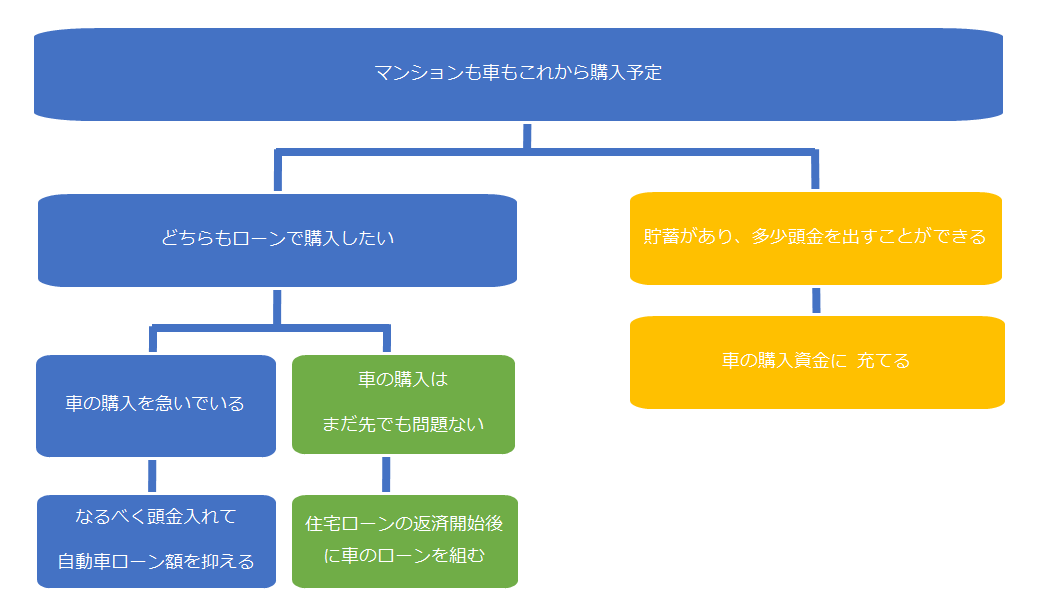

【まだ住宅ローンも自動車ローンも組んでいない場合】おすすめの購入順番とローンの組み方

タップで拡大

住宅ローンと自動車ローンを併用したい場合は、住宅ローンを優先する

住宅も車もローンで購入予定の方には、住宅の購入を優先することをおすすめします。

住宅ローンを希望額で借入れするには、住宅ローンの返済開始前まで、なるべくローンを組まないことがコツです。「いますぐに車が必要」ということでなければ、住宅ローンを優先しましょう。

住宅ローンの返済開始後に、自動車ローンを金融機関で組めない場合は、ディーラーローンや自社ローンを利用しましょう。

車の購入を急ぐ場合は、自動車ローンの額をなるべく少なくする

車の購入を急ぐ場合は、自動車ローンの額をなるべく少なくしましょう。預貯金があり、それを住宅ローンの頭金に充てようと考えている人は、むしろそれを車の購入費に充てるべきです。

その理由としては以下の2点が挙げられます。

- 一般的に自動車ローンより住宅ローンの方が金利が低いため、無駄な支払いを避けることができる

- 自動車ローンの借入額を少なく抑えることで、住宅ローンの借入額を増やすことができる

まとめ

住宅ローンと自動車ローンの両方の利用を考えている場合に、おさえておきたいポイントは4つです。

- 住宅ローンの借入可能額には、自動車ローンなど他の借入が影響する

- 返済負担率は、住宅ローンと自動車ローンを併用できるかどうかを確認するための指標のひとつ

- 自動車ローンは、住宅ローンに影響させないように組む方法がある

- 住宅ローンと自動車ローンを併用する場合には、住宅ローンを優先し、住宅ローンの返済開始後に車を購入する

仕組みをよく理解して、賢くマンションと車を購入しましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。