新築のマンションや一戸建て住宅を購入すると各種税金がかかります。その中のひとつ不動産取得税は、軽減措置を活用することで大きな節税効果が期待できます。

さらに、築年数や性能に応じて控除額が異なることから、中古住宅と比べて適合する物件が多い新築住宅はメリットが豊富。新築住宅における不動産取得税の軽減措置では納税額に数十万円の差が発生するため、忘れずに申請しましょう。ただし、不動産取得税の計算方法は複雑で間違えやすいので注意が必要です。

そこで、本記事では新築住宅の不動産取得税の軽減措置について、仕組みと計算方法、支払いに関することなどを詳しくご紹介します。

新築住宅の購入を考えている、最近土地や住宅を購入されたという方は、ぜひ参考にしてみてください。

※なお今回は、新築住宅の不動産にかかる不動産取得税に限っての解説記事となっています。

会員限定でポイントが貯まる

「アルファあなぶきStyle会員サービス」

アルファあなぶきStyle会員サービスは、会員限定で条件に合うマンション情報や、暮らしに役立つ記事をお届けします。

さらに、登録するだけで1万ポイント(1pt=1円)がすぐにもらえ、以後も毎月自動で1万ポイントを付与。

貯めたポイントはマンション購入時に最大50万円の割引として使えます。

「まだ検討中…」という段階でも、お得を先に積み立てておけるサービスです。

新築住宅の不動産取得税とは

不動産取得税は、土地・建物を売買・新築・増改築・贈与・交換等(相続は非課税)をした場合に発生する税金のひとつ。不動産を取得した者が都道府県に納める地方税であり、新築中古を問わず土地や建物を取得したときに一度だけ支払う税金です。

不動産の課税対象は大きく分けて2つ、「土地」と「建物」それぞれに対して課税されます。不動産の種類や取得時期など一定の条件を満たすと、特例措置や軽減措置などを受けることが可能です。

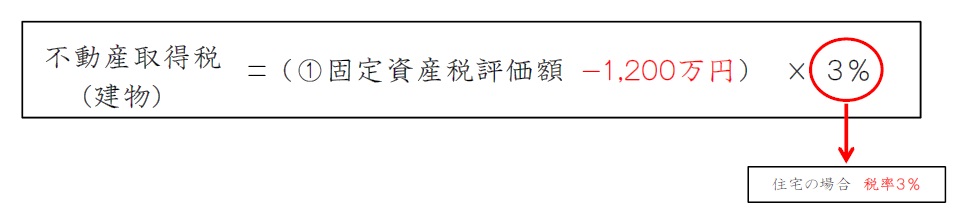

新築住宅の場合は、特例措置の要件を満たせば、不動産取得税の計算の際に固定資産税の評価額から1,200万円の控除を受けることができます。さらに、長期優良住宅に認定された建物は100万円が上乗せされ1,300万円の控除を受けられます(長期優良住宅に対する増額は2026年3月31日まで)。

新築なら、耐震基準等の制限がなく、軽減措置の対象に

中古住宅の場合は、建てられた時期に応じて100万円〜1,200万円までの控除を受けることが可能ですが、耐震基準を満たしているかどうかによって異なります。耐震基準を満たす要件は、「1982年1月1日以降の建築」または「建築士等が実施する耐震診断によって新耐震基準に適合していることが証明されているもの」と定められており 、控除額は新築日によって細かく定められ、各自治体によって異なります。

詳しくは後述しますが、不動産取得税の特例措置は一定の条件を満たすことで納税額に数十万円の差が発生するため、非常にお得な制度となっています。ただし、軽減措置を利用することで大きな減税効果が期待できますが、不動産取得税の計算方法は複雑で、税率も条件によって異なります。ここからは、不動産取得税の計算方法や税率などを詳しく解説します。

不動産取得税の計算方法

不動産取得税の納税額は、取得した不動産の評価額と取得した時期の標準税率に応じて決まります。ここからは、新築住宅における軽減措置の計算方法を念頭に置いて一般的な不動産取得税の計算方法をご紹介します。

中古住宅や個人以外(法人や公共)での不動産の軽減措置を知りたい方は、こちらの記事を参考にしてください。

それでは不動産取得税の計算に必要となる「固定資産税評価額の調べ方」と「税率」について見ていきましょう。

固定資産税評価額の調べ方

固定資産税評価額の調べ方は下記の3通りです。

- 固定資産税課税明細書(納付書)を見る ※送られてくるもの

⇒市町村によって多少異なりますが、『価格』や『評価額』の欄に記載された数字が固定資産税評価額となります。

- 固定資産税評価証明書を取得 ※不動産所在地の役所で発行を受けるもの

⇒発行には数百円の手数料がかかります。

- 固定資産課税台帳の閲覧・縦覧 ※所有している物件所在地の役所で閲覧できるもの

⇒土地・家屋について固定資産課税台帳に記載された事項。無料で確認することが可能です。

※閲覧できるのは、納税者本人や本人から委任を受けた者等、一定の方に限られます。

- 固定資産税課税明細書(納付書)を見る ※送られてくるもの

不動産取得税の税率

不動産取得税の税率は下記の通りです。

| 不動産取得日 | 税率 | ||

|---|---|---|---|

| 土地 | 家屋 | ||

| 住宅 | 住宅以外 | ||

| 2027年3月31日までの取得 | 3% | 3% | 4% |

特例により、土地・住宅の取得に関しては、税率4%→3%に軽減されております(2027年3月31日まで)。

新築住宅での軽減措置の計算方法をチェック

一定の要件を満たした新築住宅は建物と土地それぞれに軽減措置が適用され、税金の控除を受けることができます。新築住宅における軽減措置の条件について、詳しく見ていきましょう。

建物の軽減措置の仕組み

<新築住宅における【建物】の軽減措置>

固定資産税評価額から1,200万円控除

軽減措置を受けるための【建物】の要件

- 自己居住用・セカンドハウス・賃貸用マンション

- 床面積:50㎡以上240㎡以下 (戸建て以外の貸家⇒40㎡以上240㎡以下)

新築建物の固定資産税評価額が1,200万円以下なら、軽減措置の控除額と相殺できるため、不動産取得税はかかりません。また、長期優良住宅と認定された建物は、特例(※)として100万円が上乗せされ最大1,300万円が控除されます。

(※)…2026年3月31日まで

土地の軽減措置の仕組み

<新築住宅における【土地】の軽減措置>

※軽減額は[1]・[2]のいずれか大きい金額

[1]45,000円

[2]土地1㎡あたりの固定資産税評価額×1/2×(課税床面積×2)※×3%

※200㎡が限度

軽減措置を受けるための【土地】の要件 ★取得時期が重要!!

次のいずれかを満たすこと

- 土地と特例適用住宅を同時に取得

- 土地を取得後2年以内※1に特例適用住宅を新築

※1 2026年3月31日までに土地を取得した場合は3年以内 - 特例適用住宅※2を新築または取得後1年以内にその土地を取得した場合

※2 特例適用住宅とは…軽減措置を受ける為の要件を満たした【建物】

土地の不動産取得税は、固定資産税の評価額を半分として計算を行います(※2027年3月31までに取得した場合)。

土地の面積が住宅の課税床面積の2倍(上限200㎡)以下なら、軽減額が税額を上回るため、不動産取得税はかかりません。

土地の軽減額を求めるためには、[1]土地の1㎡あたりの評価額 [2]土地の上に建てる建物の課税床面積の2点の情報が必要です。

これらの情報から算出された金額と45,000円のうち、いずれか高い金額が控除されます。

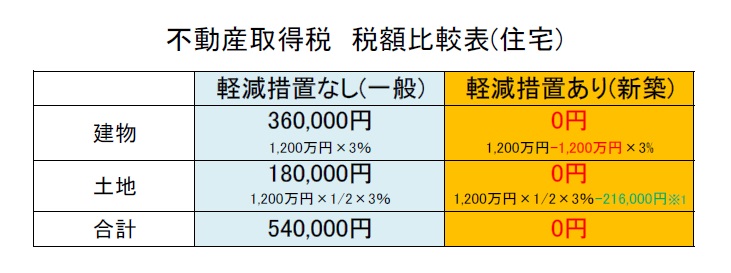

新築の不動産取得税はどれくらいかかる?具体例で徹底解説

新築住宅が軽減措置を受けた場合と、軽減措置を受けない場合では、どのくらい納税額が異なるでしょうか。不動産取得税の納税額が大きく変わることが分かる、新築住宅のモデルケースをご紹介します。

【モデルケース】

- 建物:床面積90㎡、固定資産税評価額1,200万円

- 土地:面積150㎡、固定資産税評価額1,200万円

※1 土地の軽減額=土地の固定資産税評価額÷土地の面積×1/2×(建物の床面積×2)×3%

つまり、1,200万円÷150㎡×1/2×(90㎡×2)×3%=216,000円

今回の新築住宅のモデルケースでは、軽減措置を受けない場合、54万円高い税金を支払うことが分かります。

新築住宅の軽減措置を利用することで大きな節税効果が期待できるため、新築住宅を購入した方は忘れずに軽減措置を申請するようにしましょう。

軽減措置の申請〜支払いまでの手順

不動産取得税は、売買・交換・贈与・新築・増改築で『土地』『建物』を取得したものに対して課税される税金です。ここからは、新築住宅の軽減措置を受けるために必要な申告方法〜支払いまでの手順をご紹介します。

新築住宅における軽減措置のポイントは以下の2点です。

- 新築住宅の取得後、60日以内に軽減措置を申請する

- 新築住宅の取得後、3~6ヶ月以内に『納税通知書』が届く

新築住宅の軽減措置を受ける申告期限に注意!

都道府県によって、申告方法は異なるようですが、基本的には取得後60日以内に、管轄の都道府県に対して、「不動産取得税課税標準の特例適用申告書」を提出する必要があります。

この際に必要となってくる書類は、主に以下の4点です(コピーでも可)

- 不動産売買契約書…不動産の購入を証明する売買契約書

- 最終代金領収書…新築住宅(土地・建物)の代金領収書

- 登記事項証明書(全部事項証明書)…登記記録の全部を証明した書類

- 平面図…建物の間取りや床面積が分かるもの

新築住宅の取得後3~6ヶ月以内に届く『納税通知書』に従って納税

都道府県によって異なりますが、一般的に新築住宅を取得後3~6ヶ月以内で『納税通知書』が届きます。通知書には納付期限が記されているので、忘れずに期限内に納付するようにしましょう。

納付期限は納税通知書の送付後、数週間以内に設定されているケースが多く、金融機関やコンビニから納税手続きができるようになっています。

不動産取得税の軽減措置に関するFAQ

不動産取得税の軽減措置に関して、よく聞かれる質問をまとめました。申請期限が過ぎた場合やセカンドハウスにも、不動産取得税の軽減措置が適用できる点などをチェックしておきましょう。

Q.不動産取得税の減税措置の申請を忘れていた!60日過ぎても申請できる?

A.万が一、不動産取得税の軽減措置の申請を忘れ、満額の納税通知書が送られてきた場合、すぐにお住まいの都道府県税事務所に問い合わせを行いましょう。仮に申請期限が過ぎていても、所定の手続きを行うことで、申告書を受理してもらえることがあります。

Q.不動産を取得した日に他人に譲渡したら不動産取得税は発生する?

A.不動産取得税は、不動産の取得に対してかかる税金であり、所有期間の長さに関わらず課税されます。そのため、同日中に不動産を譲渡しても、不動産取得税の納税が必要です。

Q.セカンドハウスでも新築の軽減措置は受けられる?

A.一定の要件を満たしたセカンドハウスは、不動産取得税の軽減措置を受けることが可能です。セカンドハウスとは、[1]別荘以外の物件で、[2]週末に居住するため郊外等に取得するもの、または、平日に居住するため職場の近くに取得するもの等、の2点を満たしたうえで、毎月1日以上居住する住宅とされています。

まとめ

税金のことはよく分からないことが多く、不動産に関することは余計に分からないという方が多いはず。

今回見てきた新築住宅における不動産取得税の軽減措置では、納税額に数十万円の差が発生するので忘れずに申請しましょう。ただし、不動産取得税の計算方法は複雑で間違えやすいので注意が必要です。

詳しい金額や手続き方法などを知りたい場合は、最寄りの都道府県税事務所で話を聞いたり、税理士さんに相談されることをおすすめします。

アルファジャーナルではこの他にも税金関係の記事を掲載しております。

「お金・住宅制度」カテゴリの記事をぜひご参照くださいませ。

気になる住まい探し、一歩進めませんか?

「アルファあなぶきStyle会員サービス」に登録すると、

- 登録時に1万ポイント

- その後も毎月1万ポイント を進呈します。(1pt=1円)

貯まったポイントはマンション購入時に最大50万円の割引としてご利用いただけます。

会員限定で条件に合ったマンション情報や、

暮らしに役立つコラムもお届けしています。

「まだ検討中…」という段階でも、

今のうちに始めて、将来の選択肢を広げませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。