住宅ローン控除の1年目は、確定申告を行わなければ控除を受けることができませんが、2年目以降は年末調整で申請をすることが可能です。確定申告ほど煩わしくはないものの、1年目の確定申告とは申請方法が異なるため、分からないことが多いのではないでしょうか。

この記事では年末調整での住宅ローン控除申請について、必要な書類や記入方法などを解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローン控除申請と年末調整

住宅ローン控除とは、住宅ローンの残高に応じて税金が控除される制度です。年末時点のローン残高に応じて、新築の場合は最長13年間、中古の場合は最長10年間、所得税の還付や住民税の控除が行われます。

初めて住宅ローン控除を受ける際には、すべての人が確定申告で手続きしなければなりません。しかし、通常確定申告をする必要のない会社員は、2年目以降年末調整で申請することが可能です。2年目の住宅ローン控除は、手元にある控除証明書をもとに年末調整に向けて準備を進めましょう。

年末調整に必要な書類と記入方法

住宅ローン控除を年末調整で申請するには、「住宅取得資金に係る借入金の年末残高等証明書」と「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の2種類の書類が必要となります。各書類について、詳しく説明します。

A.住宅取得資金に係る借入金の年末残高等証明書

住宅ローンの借入残高の証明には「証明書方式」と「調書方式」があります。調書方式が最近導入された方式で、金融機関によって対応が異なりますので、詳しくは借入を行っている金融機関に確認しましょう。

「証明書方式」について

金融機関より毎年10月ごろに郵送される証明書で、その年の年末時点の借入残高を証明する書類です。

年末調整ではこの証明書の内容に基づいて申告書類を作成、さらに添付書類として提出します。

金融機関から発行される「年末残高証明書」 ※書式は金融機関によって異なります。

2ヶ所以上の金融機関から住宅ローンを借り入れている場合は、借入先ごとに「住宅取得資金に係る借入金の年末残高等証明書」が必要です。

「調書方式」について

「調書方式」は令和4年度の税制改正で設けられた方式で、金融機関ごとに導入が進められています。

調書方式では、金融機関が税務署に年末残高に関する情報を直接提出し、その後、税務署からマイナポータルを通じて年末の残高情報が通知されます。

勤務先が調書方式に対応している場合は、残高証明書の書類を勤務先に提出する必要がありません。借入先となる金融機関や勤務先の対応状況次第では、これまで通り「残高証明書」の書面が必要となるため、確認しましょう。

B.給与所得者の(特定増改築等)住宅借入金等特別控除申告書

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」とは、年末調整で住宅ローン控除を受ける際に、所定の事項を記入して会社に提出する書類です。

入手方法

住宅ローン控除の1年目に確定申告を行うと、2年目の10~11月頃に税務署から「住宅借入金等特別控除申告書」が送付されます。残りの控除期間分(1年目を除いた最大12年分)がまとめて送付されるので、紛失しないように保管しておきましょう。

なお、1年目の確定申告をe-TAX(電子申請)で行い、翌年以降の書類について「e-Taxで交付を希望する」にした場合は、郵送ではなくe-Taxのメッセージボックスで受け取ることになります。

| 証明書方式の場合 | 調書方式の場合 | |

|---|---|---|

| 書面で交付 | 入居2年目の10月下旬に残りの控除期間分をまとめて郵送 | 入居2年目の11月中旬に残りの控除期間分をまとめて郵送 |

| 確定申告時に [e-Taxでの交付を希望] にした場合 | 毎年10月ごろにe-Taxのメッセージボックスに届く | 毎年11月頃にe-Taxのメッセージボックスに届く ※原則、年末残高情報が記載 |

国税庁|令和7年分 年末調整のしかた「(特定増改築等)住宅借入金等特別控除申告書の受理と内容の確認」より抜粋し作成

記入方法

年末調整では、この「住宅借入金等特別控除申告書」に必要事項を記入し、提出します。

記入する内容は、大きく分けて以下の3つです。ここでは、令和6年分の書式で、グループごとに記入方法を解説します。

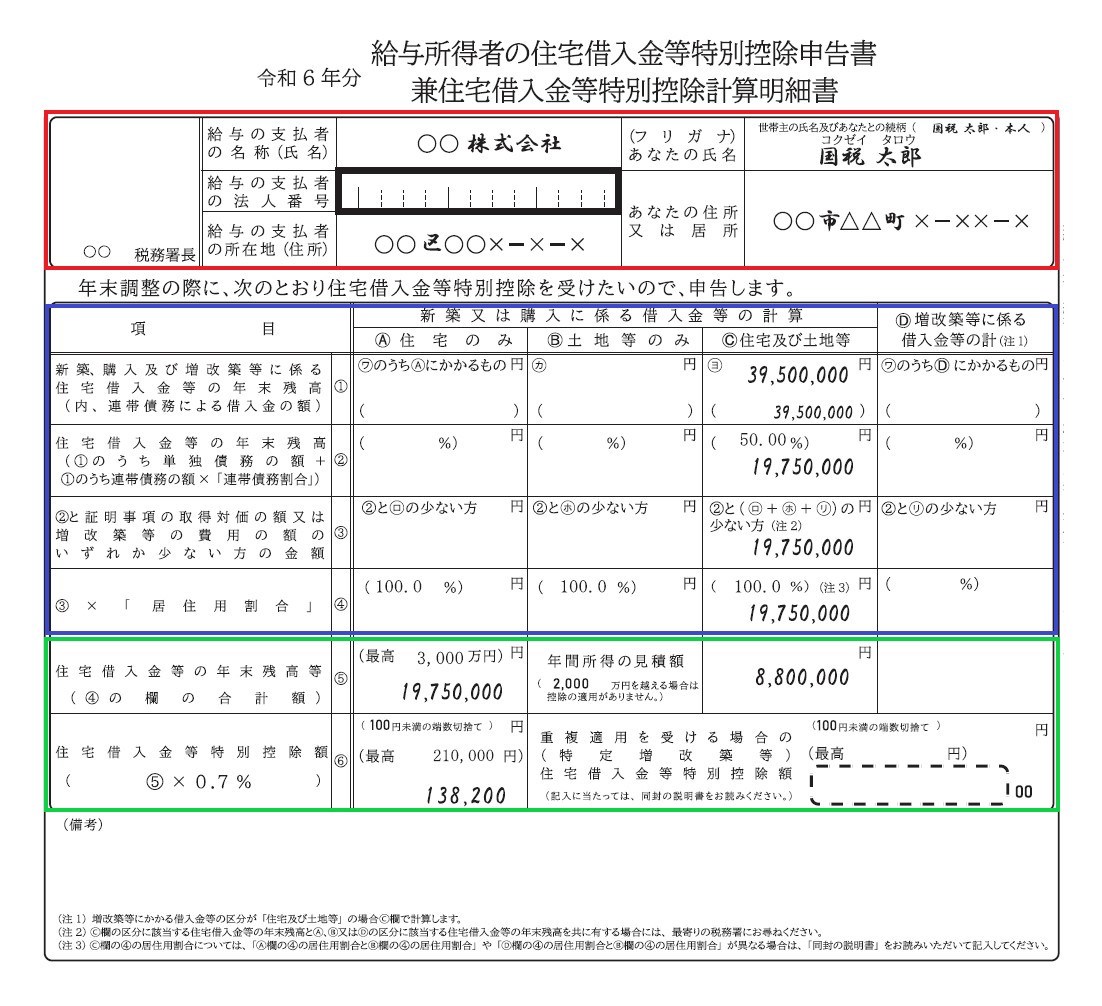

- 赤枠部分:氏名や勤務先の記入

- 青枠部分:債務割合に応じた住宅ローン残高の記入

- 緑枠部分:住宅ローン控除の金額

赤枠部分:氏名や会社名の記入欄

赤枠はこちらの内容で記入します。

| 給与の支払者の名称欄 | 勤務先名を記入 |

| 給与の支払者の所在地欄 | 勤務先の所在地を記入 |

| あなたの氏名欄 | 自分の名前と世帯主名、世帯主との関係を記入 |

| あなたの住所欄 | 自分の住所を記入 |

勤務先を管轄する税務署名が分かる場合は一番左の欄に記入します。「給与の支払者の法人番号」の欄は勤務先が記入するため、空欄のままにします。

青枠部分:債務割合に応じた住宅ローン残高の記入欄

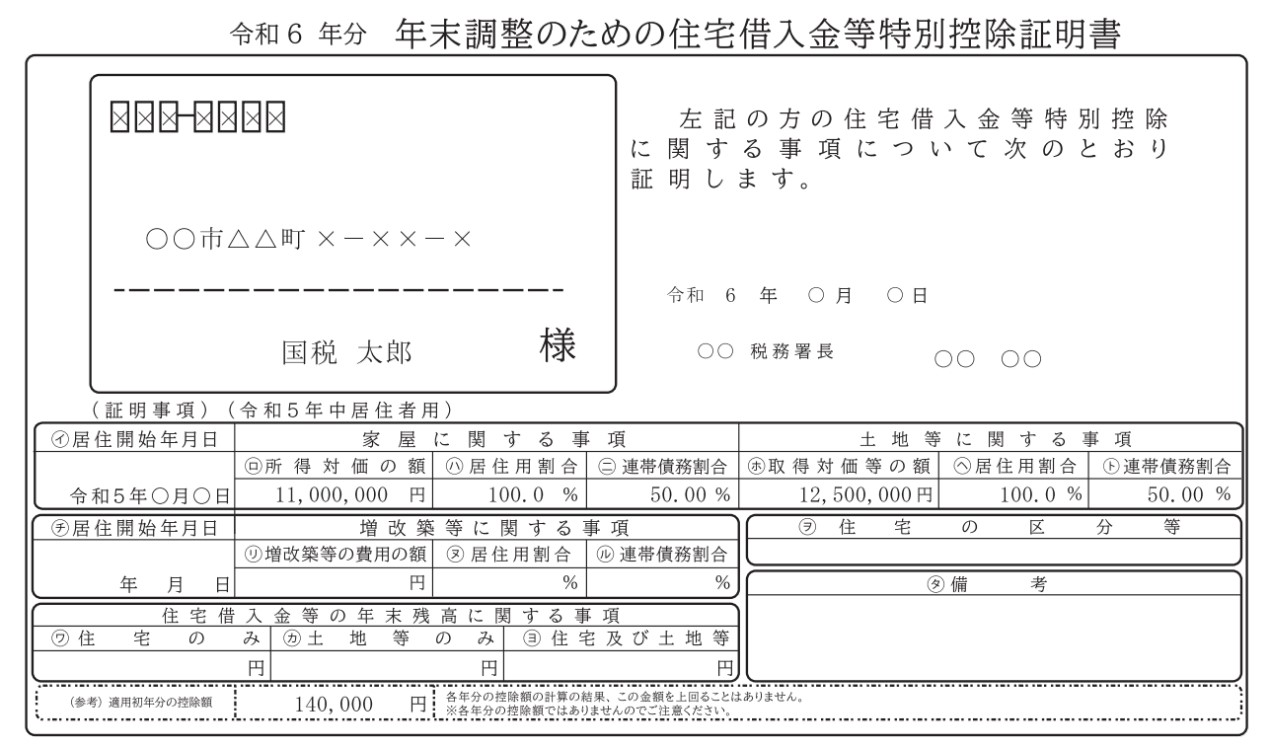

青枠はこの書類の下のほうにある「年末調整のための住宅借入金等特別控除証明書」と、前述した「A.住宅取得資金に係る借入金の年末残高等証明書」の内容を元に記入します。

債務者の人数や居住割合によって書き方が異なるため、注意が必要です。

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の下の方にある「年末調整のための住宅借入金等特別控除証明書」

新築又は購入に係る借入金等の年末残高

青枠の1段目、2段目部分は債務者の人数によって書き方が異なります。

債務者が1名の場合

- 青枠1段目(①)

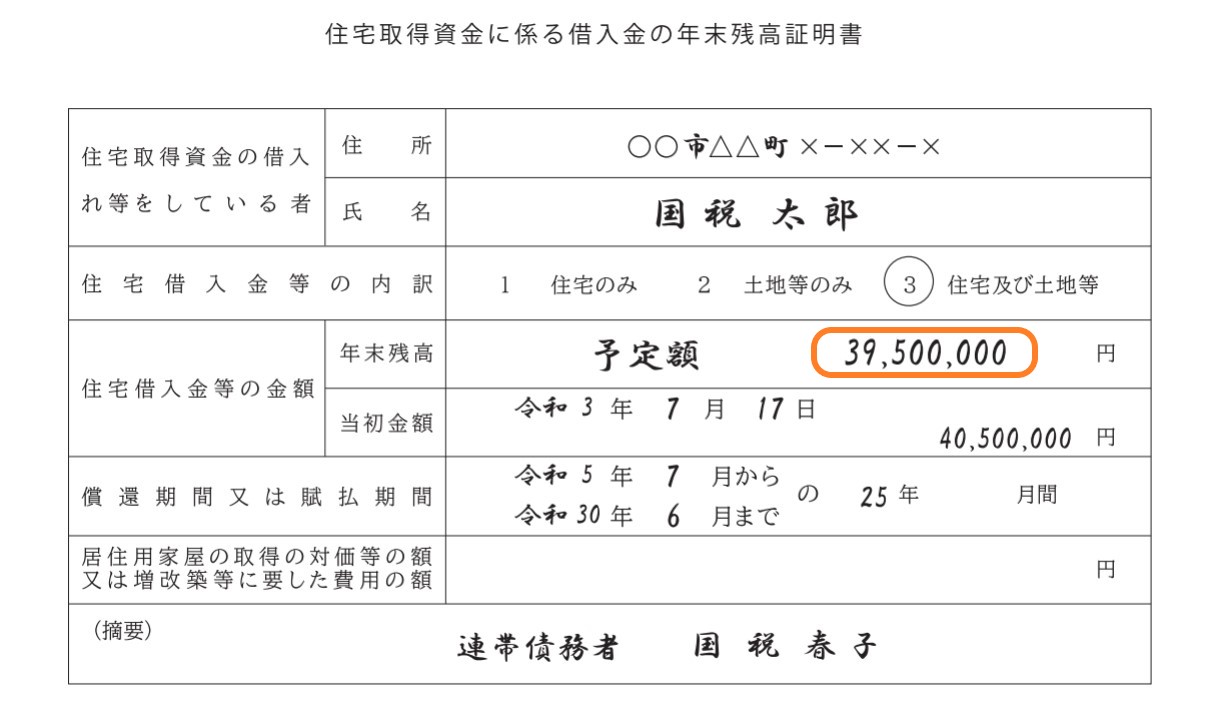

年末残高金額を記入します。Aの「住宅取得資金に係る借入金の年末残高等証明書」に記載されている年末時点での残高金額(Aではオレンジで囲まれている部分)を、そのまま書き入れてください。

債務者が複数人の場合

- 青枠1段目(①)

債務者が<債務者が1人の場合>のときと同じように、Aの「住宅取得資金に係る借入金の年末残高等証明書」に記載されている年末時点での残高金額をそのまま記入します。 - 青枠2段目(②)

連帯債務割合に応じた年末残高金額を記入します。記入例は連帯債務割合が50%なので、「39,500,000」の半分である「19,750,000」が記入されています。

取得対価の額と居住用部分の割合

青枠の3段目、4段目は、取得対価の額と居住用部分の割合を記入する欄です。

- 青枠3段目(③)

取得対価と住宅ローン年末残高を比べて低い方を記入します。「年末調整のための住宅借入金等特別控除申告書」に記載されている取得価額と、先に青枠2段目(②)に記入した住宅ローン年末残高とで小さい方の値を書き入れてください。なお、記載例では住宅ローン年末残高の方が低いので、「19,750,000」が記入されています。 - 青枠4段目(④)

居住用部分の割合に応じた額を記入します。記載例では居住用部分の割合が100%なので、「19,750,000×100%」の「19,750,000」が記入されています。

緑枠部分:住宅ローン控除の金額

緑枠部分は以下のように記入します。

| 住宅借入金等の年末残高等(⑤) | 青枠の1番下の段(④)の合計額を記入 |

| 年間所得の見積額(⑥) | 今年1年間の所得額を想定して記入 |

| 住宅借入金等特別控除額(⑦) | 緑枠の1番上の段(⑤)×0.7%を計算し、100円未満を切り捨てて記入 |

1番下の段の右側にある「重複適用を受ける場合の住宅借入金等特別控除額」は、住み替えなどで住宅ローン優遇税制を重複して受ける場合に記入が必要になる欄です。

住宅ローン控除の年末調整について、よくある質問

住宅ローン控除の年末調整手続きについてよくある質問をまとめました。分からない点があっても慌てる必要はありませんので、正しい対応方法に従って対処しましょう。

必要書類が手元にない場合はどうしたらいい?

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」や「住宅取得資金に係る借入金の年末残高等証明書」がない場合は、いずれも発行元に再発行を依頼します。ただし、時間がかかることが多いので、余裕を持って早めに手続きしましょう。

もし、年末調整の手続きまでに書類が揃わない場合は確定申告で手続きを行うようになります。

A.給与所得者の(特定増改築等)住宅借入金等特別控除申告書は<税務署>へ

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の再発行は、e-Taxの交付申請手続きで依頼できます。また、国税庁のサイトにある交付申請書をダウンロードして作成し、管轄の税務署に持参または郵送で依頼することも可能です。

B.住宅取得資金に係る借入金の年末残高等証明書は<金融機関>へ

「住宅取得資金に係る借入金の年末残高等証明書」の再発行手続きは、住宅ローンを借り入れている金融機関に依頼します。

年末調整で申請を忘れてしまったら、ローン控除は受けられない?

年末調整で住宅ローン控除を受けられなかった場合、翌年以降の確定申告で申請することが可能です。ただし、翌年1月1日から5年間を超えると時効となり、申請ができなくなります。早めに申告を行うようにしましょう。

10月~12月の間に繰り上げ返済や借り換えを行った場合はどうなる?

10月~12月の間で繰り上げ返済をしたり借り換えを行った場合は、「住宅取得資金に係る借入金の年末残高等証明書」の再発行を依頼しましょう。

電子申請できないケースと対応方法は?

勤務先が年末調整手続きを電子化している場合、必要書類もデータで提出することが可能です。ただし、「住宅ローン控除証明書」「住宅取得資金に係る借入金の年末残高等証明書」をデータで提出できるのは、居住年が2019年(平成31年、令和元年)以降の場合のみです。2018年(平成30年)以前に居住した場合は、書面で提出する必要があります。

特別控除申告書の電子交付を受けましたが、会社の年末調整が電子化されていません。

特別控除証明書をe-Taxによるデータで交付を受けたものの、勤務先が年末調整の電子化に対応できていない場合は、QRコード付証明書等作成システムを利用して書面で出力し、提出することができます。

<参考>

国税庁|確定申告書等作成コーナー

引越しをしたらローン控除はどうなる?

住宅ローン控除は自己居住用の住宅に適用される制度です。そのため、年末時点で転勤などで転居すると控除は受けられません。ただし、単身赴任の場合は所有者の住民票異動にかかわらず控除が適用されます。

家族も一緒に転居する場合は対象外となりますが、ローン控除残存期間中に再び居住すれば、残りの期間は控除が適用されます。

不明点はどこに問い合わせたらいい?

住宅ローン控除の不明点は、内容に応じて以下の問い合わせ先に相談しましょう。

必要書類に関する内容

- 住宅取得資金に係る借入金の年末残高等証明書

→住宅ローンの借入先である金融機関 - 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

→管轄する税務署

書類の書き方

勤務先の給与担当者

対象となる不動産(環境性能、広さ、登記持分など)

登記簿や売買契約書等で調べることができますが、分からない場合は不動産会社に問いあわせてみるとよいでしょう。

還付の金額と時期が知りたい

還付金額は、Bの「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の⑦で記載した内容となります。

この控除額がまず所得税から還付され、還付しきれなかった分は翌年度の住民税から控除されます。ただし、住民税からの控除には「課税総所得金額の5%(97,500円を限度とする)」という上限額が定められていますのでご注意ください。

なお、年末調整で住宅ローン控除を行った際には、会社から配布される源泉徴収票で所得税からの還付金額が確認できます。還付の時期は勤務先のルールによって異なりますが、12月から1月となることが多いようです。住民税の控除は翌年7月からの住民税の控除に反映されます。5~6月頃に配布される市県民税決定通知書に反映後の住民税が記載されます。

まとめ

住宅ローン控除は2年目以降、確定申告を行わずに年末調整で受けることが可能です。普段は使わない難しい用語が並んでいるため、難しく感じる方も多いかもしれません。しかし、それほど複雑なものではなく、どの欄に何の数字を記入するかが分かれば、問題なく記入できます。この記事でご紹介した内容を参考に、年末調整での申請に向けて準備してください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。