近年、住宅ローンでは低金利の変動金利が主流となっていました。しかし、長く続いたマイナス金利政策が解除されたことで、住宅ローン金利は種類を問わず全体的に上昇傾向にあります。こうした状況を受けて、固定金利が気になりだした人もいるのではないでしょうか。

固定金利とは、借入当初から一定期間、金利や返済額が変わらない金利タイプです。固定金利も上昇傾向であることに変わりがありませんが、借入時に金利が決まるため返済計画が立てやすいのが特徴です。また返済中に金利が変わる可能性がある変動金利に比べて安心と考える人も多いでしょう。

固定金利タイプには「全期間固定」と「段階固定」、そして「固定期間選択型」の3つのタイプがあり、一般的に変動金利よりも高めの金利となっています。そのため、完済までの返済計画を考えたうえで金利を選ぶことが重要です。

今回は、住宅ローンの固定金利の内容と返済方法について、詳しくご説明します。

会員限定でポイントが貯まる

「アルファあなぶきStyle会員サービス」

アルファあなぶきStyle会員サービスは、会員限定で条件に合うマンション情報や、暮らしに役立つ記事をお届けします。

さらに、登録するだけで1万ポイント(1pt=1円)がすぐにもらえ、以後も毎月自動で1万ポイントを付与。

貯めたポイントはマンション購入時に最大50万円の割引として使えます。

「まだ検討中…」という段階でも、お得を先に積み立てておけるサービスです。

固定金利タイプの種類

固定金利タイプには、「全期間固定型」と「段階固定型」、「固定期間選択型」の3つのタイプがあります。

全期間固定金利とは

全期間固定金利とは、返済期間中ずっと同じ金利が適用される住宅ローンのことです。借入時に決まった金利が返済完了まで変わらないため、毎回の返済額や総返済額があらかじめ確定します。その分、変動金利や期間選択型と比較して金利が高めに設定される傾向があります。

代表的な全期間固定金利の住宅ローンには、民間金融機関と住宅金融支援機構が提携して貸出を行うフラット35があります。フラット35は、金利が借入時から返済終了まで固定される「全期間固定金利型」のみを取り扱っています。

フラット35では返済期間に応じて2つの金利タイプが設けられています。ひとつは返済期間が15~20年の場合に適用される金利、もう一つは21~35年に適用される金利です。一般的に、返済期間が短いほど金利は低くなります。さらに、物件価格に対するフラット35の借入金額(=融資率)によっても金利が異なります。融資率が90%以下の場合には融資率90%超よりも低い金利が適用されます。

フラット35以外の民間金融機関の住宅ローンでも、全期間固定型の金利があります。

どの住宅ローンも返済期間が長くなるほど金利も高くなるため、全期間固定を選択する場合は、返済期間も合わせて検討する必要があります。

段階固定金利とは

段階固定金利とは、返済期間中の金利が段階的に設定されている金利タイプです。例えば、借入当初から10年間は少し低めの金利が設定され、11年目以降に金利が引き上げられるというものです。金利は11年目以降の分も借入当初に確定します。返済途中で金利が上がるものの、借入時に金利が確定するため、返済の見通しが立てやすい金利タイプです。

ただし最近ではこの金利タイプを扱っている金融機関が少なくなってきています。

固定期間選択型とは

固定期間選択型とは、住宅ローンの返済期間のうち一定期間だけ金利が固定されるタイプの商品です。固定される期間は、3年・5年・10年などあり、金融機関によって期間の種類は異なります。

固定期間が終了すると変動金利に移行しますが、その時の金利タイプの中から固定期間を再度選択することもできます。

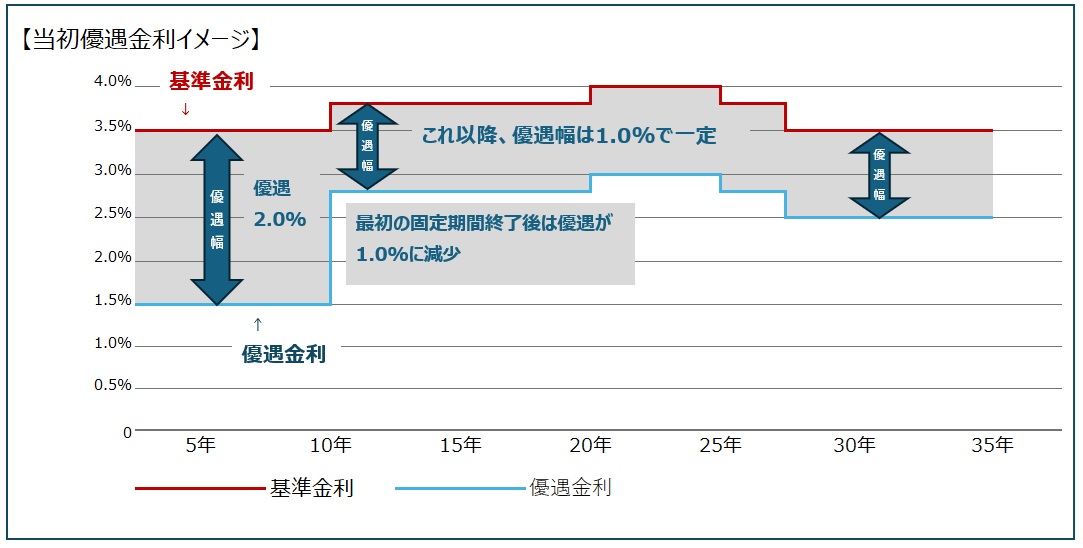

固定期間選択型には、「当初優遇型金利」と「通期優遇型金利」の2種類があります。

一般的に住宅ローンでは「基準金利(店頭金利)」から、金融機関が独自に設定する「優遇幅(引下げ幅)」を差し引いた金利が適用されます。この優遇幅の適用方法の違いが「当初優遇型金利」と「通期優遇型金利」の2種類です。

- 当初優遇型金利

- 当初の固定期間は優遇幅が大きく、優遇金利(適用となる金利)が低くなります。固定期間終了後は優遇幅が小さくなります。

<基準金利:3.5%、借入当初の優遇幅:2.0%、その後の優遇幅:1.0%の場合>

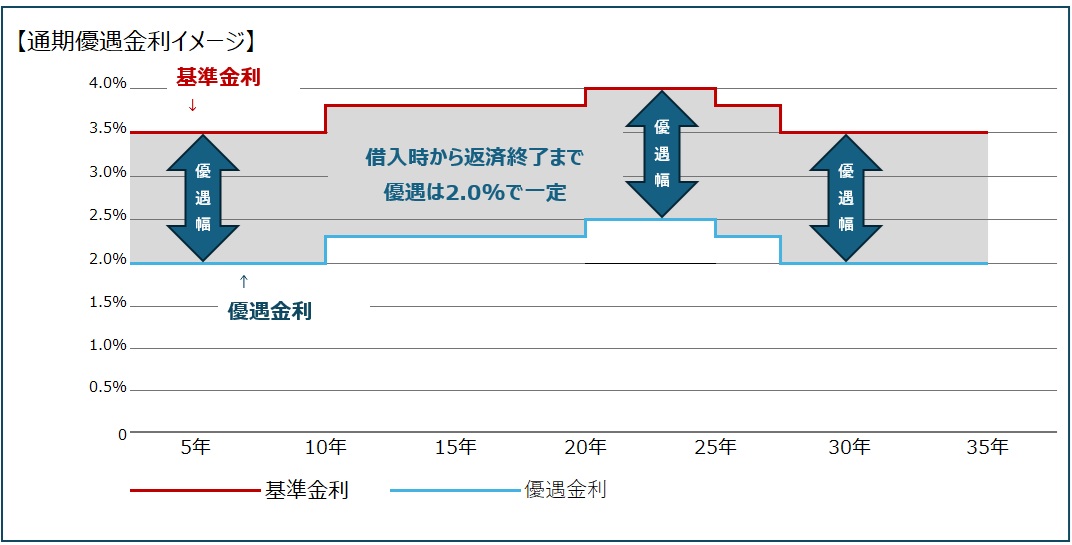

- 通期優遇型金利

- 住宅ローン借入期間中は、ずっと同じ優遇幅が適用されます。固定期間終了後は、その時の基準金利から優遇幅を差し引いた金利が適用となります。

<基準金利:3.5%、優遇幅:2.0%(完済まで優遇幅は一定)の場合>

固定期間終了後はそのまま変動金利に移行するか、固定金利(その時点の基準金利-優遇幅)を再度選択するようになります。どちらのタイプが有利かは一概に言えず、ご自身の返済計画やリスク許容度に応じて選択する必要があります。

また、同じ固定期間でも、金融機関によって優遇幅や基準金利が異なるため、ローン選びの際は比較検討しましょう。

固定期間選択型は正確には「固定金利」ではなく、「変動金利型に一定期間だけ金利を固定する特約を付けた金利タイプ」とされています。借入時から一定期間、金利が固定され、その期間が終了すると、変動金利に切り替わります。再び固定期間選択型を選ぶことも可能ですが、適用される金利はその時点での利率となります。

一方、「全期間固定金利」および「段階固定金利」の場合、借入時点で返済完了までの金利が決まっているため、金利の変動による影響を受けないという特徴があります。

どの金利が選ばれている?住宅ローン金利の動向

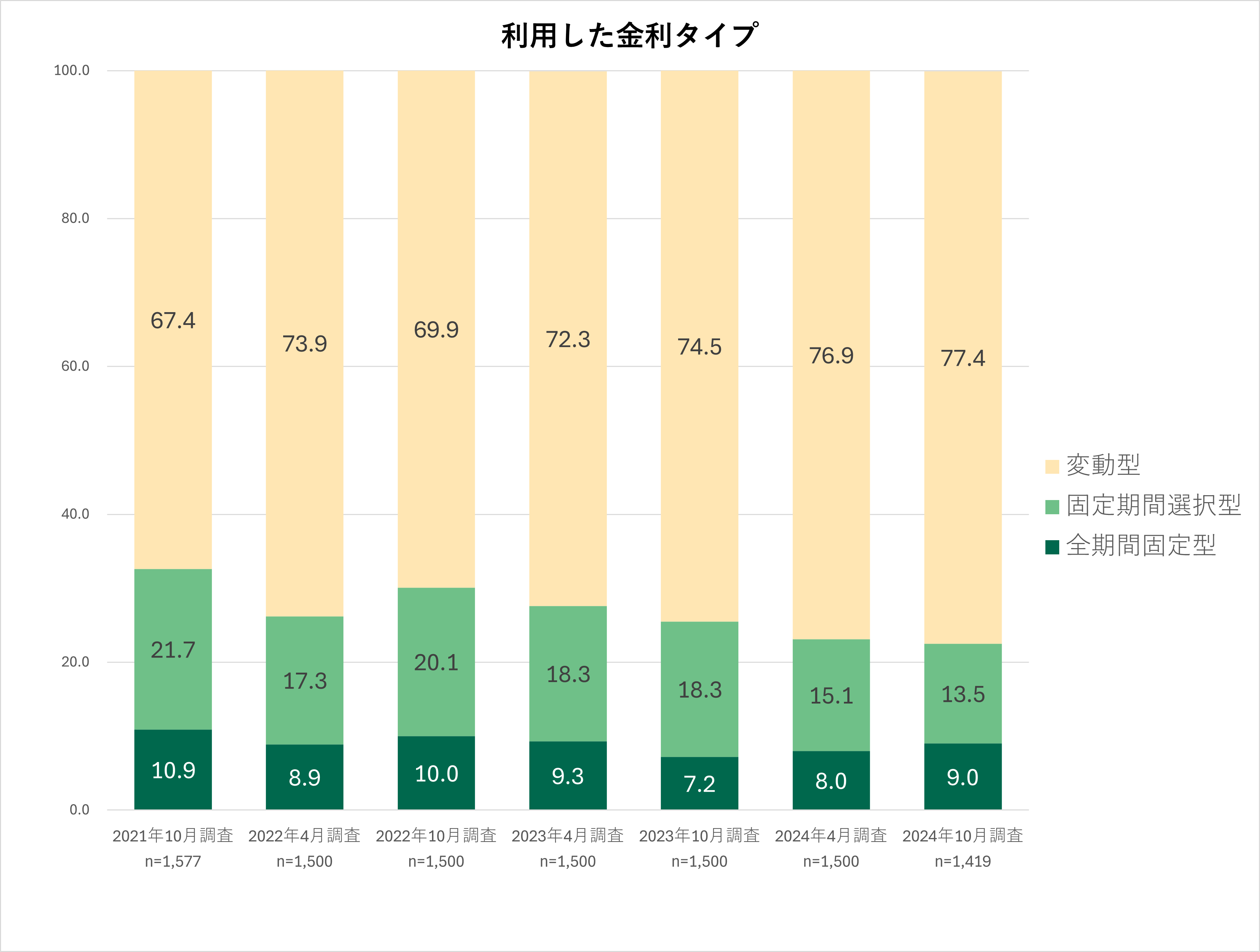

住宅ローン利用者が選択した金利タイプ

実際、住宅ローンを借り入れている人はどの金利を選んでいるのでしょうか?

住宅支援機構が行っている住宅ローン利用者の実態調査では、多くの人が変動金利を選択していることが分かります。

住宅支援機構|住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年10月調査)】をもとに筆者作成

2023年以降、変動金利の利用が増加し、固定期間選択型の利用は減少しています。

現在の住宅ローン商品では、固定金利のほうが変動金利よりも利率が高く設定されています。加えて、近年の住宅価格の上昇も影響し、返済負担を抑えたいと考える人々が変動金利型を選ぶ傾向にあると考えられます。

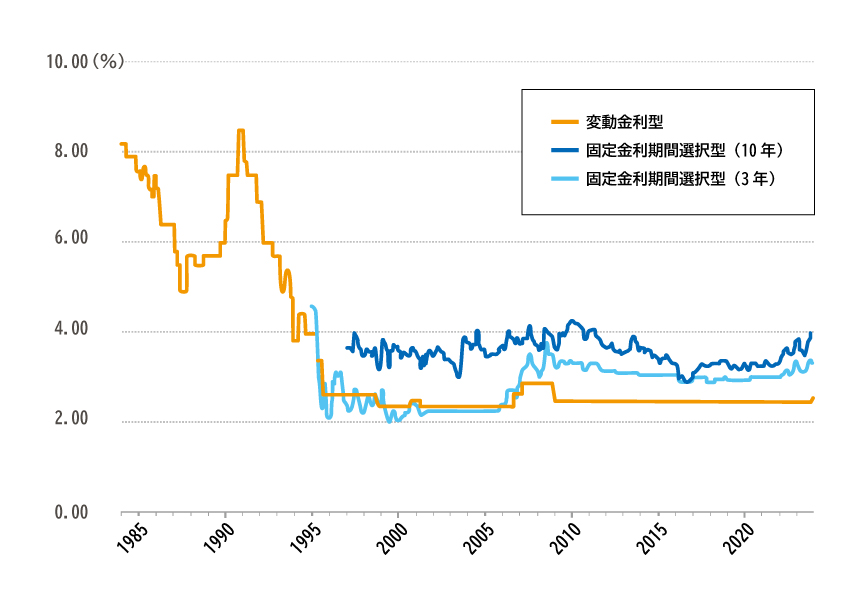

これまでの住宅ローン金利の推移

次に住宅ローンの金利動向を見てみましょう。

こちらは、住宅ローン金利の推移をまとめたものです。

フラット35「民間金融機関の住宅ローン金利(店頭金利)の推移(1984年~2023年)」をもとに筆者作成

※ 主要都市銀行の店頭金利の中央値

※ 変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のもの

固定期間選択型(10年固定)は1997年頃から取扱が始まりました。金利は景気や金融政策により上下していますが、リーマンショック後の2010年頃に底を打ち、その後はおおむね横ばい~緩やかに上昇傾向となっています。

一方、変動金利はバブル崩壊後、1995年から一度2007年頃に上昇しましたが、2009年からほとんど動きがありません。10年以上変動がなく、さらに金利が変動する可能性から他の金利と比べて最も低い金利となっていることから、多くの人に選ばれていることが分かります。

しかし、2024年以降はマイナス金利政策の解除などを受け、固定金利・変動金利いずれもやや上昇傾向が見られます。これまで大きな動きが見られなかった変動金利も、今後の金融政策によっては大きく上昇する可能性がある点に注意が必要です。変動金利の金利上昇の不安を避けたい方から、固定金利が注目されつつあります。

固定金利を選ぶ人の理由

現在、変動金利は低水準にあり、多くの人が選択していますが、そのような状況下でも一定数の人が固定金利を選んでいます。

理由としては、「返済計画を立てやすく安定した支払いにしたい」「金利上昇のリスクに備えたい」といったニーズがあるためです。特にローン返済期間が長期に及ぶため、毎月の返済額が最後まで変わらないことで安心感を得たい方や、将来的な金利動向に不安のある方に利用されています。

また、金融機関のなかには「ローン正式申込時」または「実行時」で低い金利を適用する場合(※)もあり、早めに金利を確定できる場合もあります。

※金融機関によります。一般的に住宅ローン金利は「融資実行月」の金利が適用されます。

固定金利だからこそできる返済計画の立て方

固定金利最大のメリットは、返済額が一定で計画が立てやすい点です。

これから教育費がかかるご家庭や、安定した金額を貯蓄に回したい方、将来の金利上昇に不安がある方には特におすすめです。

固定金利を選択した返済事例

事例1:教育費がかかる時期は固定金利選択型で返済額を固定する

これからお子様の進学など教育費が掛かるご家庭には、まず10年固定型をおすすめします。子どもが中学進学するころから、塾や進学費用で教育費がかさんでいきます。子ども複数人いる場合は、教育費が必要な時期が重なるため、不安に思う人も多いのではないでしょうか。教育費がかかる時期はおおよそ10年くらいです。その期間のみ固定金利を選択し安定した返済にすることで、家計管理や将来の資金計画が立てやすくなります。

一定の要件を満たす場合は住宅ローン控除を受けることができます。可能な範囲で控除額を貯蓄し、控除が終わるタイミング(固定期間満了時)に繰上げ返済に充てることを検討しましょう。10年間の固定期間満了時には、教育費のピークを過ぎているため、その後の人生設計や金利動向に合わせて金利を選択するとよいでしょう。

事例2:定年後の収入減少に備えて返済額を固定する

50歳以降の住宅取得では、定年後の再雇用や再就職といったセカンドキャリアを見据えた返済計画を立てる必要があります。定年後の収入が見通せない場合は、住宅ローンの支払いを固定金利で安定させることをおすすめします。

10年固定など60歳までの返済額を固定させ、退職や住宅ローン控除が終わるタイミングで退職金を元手に繰り上げ返済を行うと老後の生活が安心になります。60歳になるとその後の人生プランも徐々に明確になってきていると思います。60歳以降も住宅ローンの返済が残る場合は退職後の人生設計に合わせて、金利を選択するとよいでしょう。

固定金利を選ぶポイント

50歳以降の住宅取得では定年後の再雇用や再就職といったセカンドキャリアを見据えた返済計画を立てる必要があります。定年後の収入が見通せない場合は、住宅ローンの支払いを固定金利で安定させることをおすすめします。

10年固定など60歳までの返済額を固定させ、退職や住宅ローン控除が終わるタイミングで退職金を元手に繰り上げ返済を行うと老後の生活が安心になります。60歳になるとその後の人生プランも徐々に明確になってきていると思います。60歳以降も住宅ローンの返済が残る場合は退職後の人生設計に合わせて、金利を選択するとよいでしょう。

ご自身のライフプランやリスク許容度に合わせて、金利タイプや比率を選びましょう。

詳しくは、不動産会社や金融機関の担当者にお尋ねください。

まとめ

住宅ローンの固定金利は、変動金利と比べて金利が高く設定されていますが、今後の金利上昇リスクに備えられることや、返済計画を立てやすいというメリットがあります。毎月の金利変動に一喜一憂せず、一定期間は安心して返済できる固定金利は、選択肢のひとつとして検討する価値があります。住宅ローンを検討されている方の参考になれば幸いです。

気になる住まい探し、一歩進めませんか?

「アルファあなぶきStyle会員サービス」に登録すると、

- 登録時に1万ポイント

- その後も毎月1万ポイント を進呈します。(1pt=1円)

貯まったポイントはマンション購入時に最大50万円の割引としてご利用いただけます。

会員限定で条件に合ったマンション情報や、

暮らしに役立つコラムもお届けしています。

「まだ検討中…」という段階でも、

今のうちに始めて、将来の選択肢を広げませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。