住宅購入のタイミングを考える際に話題になるのが「住宅ローンの金利動向」。

「最近、金利が上がってる…?」「いやいや、それでも低金利が続くのでは?」色んな見方があると思います。

一般的に景気がよくなると、住宅ローンの金利動向も上向きに推移するといわれます。

そもそも、住宅ローンの金利はどうやって決められているのでしょうか?

また今後の住宅ローン金利動向はどうなるのでしょうか?

この記事では、住宅ローンの金利が決まる仕組みと、これまでの金利動向を徹底解説いたします。

それらを踏まえてこの後の住宅ローンの金利動向を予測し、自分にあった住宅ローン選びに役立ててください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.金利動向を予測をするために、普段からここに注目!

日銀のマイナス金利政策の影響を受け、35年固定の住宅ローン商品「フラット35」は2016年8月に過去最も低い金利となりました。

筆者が入社した数年前まで、2%を超えていたフラット35の金利も、今では1%前半の水準で推移しております。

住宅ローン金利が1%変われば、月々のお支払いは約1万円も変わります。

※2,000万円を35年返済で、金利1%・2%で比較した場合

できれば、金利が低いときに住宅ローンは借りたいものですよね。

そのためには住宅ローンの金利動向はしっかりとチェックしておきたいものです。

では住宅ローンの金利動向を予測するために、普段どういった所に注目しておけばいいでしょうか。

注目ポイント[1] 日銀の金利政策に注目するべし!

2016年1月に、日銀は「マイナス金利付き量的・質的金融緩和」としてマイナス金利政策を導入しました。これは、民間の金融機関が日銀に預けている預金の一部を、マイナス金利にすることで、企業への貸し出しや投資資金を促すことで、デフレ脱却や経済の活性化を目的とした政策です。

これにより、住宅ローンの金利も低下し、2016年の8月には過去最も低い金利となりました。

このように、日本の中央銀行である日銀の政策によって、住宅ローンの金利も影響されることがわかります。なぜ影響されるのかは、3章の「住宅ローンの金利はこうやって決まる」で詳しくご説明いたしますが、住宅ローンの金利は【日銀の政策】にも影響されることから、日銀の動きに注目することがポイントの1つです。

注目ポイント[2] 景気に注視するべし!

上記ステップ[1]で、【日銀の政策】が、金利の動向に大きく影響するとお伝え致しました。

日銀は、日本の中央銀行ですから、いわゆる日本政府の政策でもあるといえます。

政府・日銀は、現経済の動向によって政策を変えていくことが予想されます。

よって景気が良い時と悪い時とでは異なる政策を打ち出すため、その都度住宅ローン金利にも影響が出るといえます。

注目ポイント[3] 海外情勢に注視するべし!

国内の情勢だけではなく、世界にも目を向けておく必要があります。特に経済大国「アメリカ」の景気には、注意が必要でしょう。

具体的には、アメリカの景気が良くなれば、輸出を行う企業の業績がよくなり、また海外投資も活発化することで、株高に影響を及ぼすことになります。さらに、アップルやグーグルをはじめ、多くのアメリカ企業が世界に裾を広げて活動していることもあり、アメリカの景気は、日本をはじめ世界各国に大きな影響をもたらすといえます。

またアメリカの政策金利が上昇傾向にあると、日本の政策金利が上昇することも考えれられますので、その結果住宅ローン金利も上昇することが考えれられます。

住宅ローンの金利動向を予測するためには、上記のようなポイントを総合的に考えていく必要があります。またこれらのポイントは全て連動しているため、住宅ローンの金利動向を予測することは大変難しいと感じます。

2.過去10年の住宅ローン金利動向を徹底解説

それでは、これまでの住宅ローンの金利は何の影響を受けて、どう変化してきたのでしょうか。

過去10年間の住宅ローン金利推移を解説します。

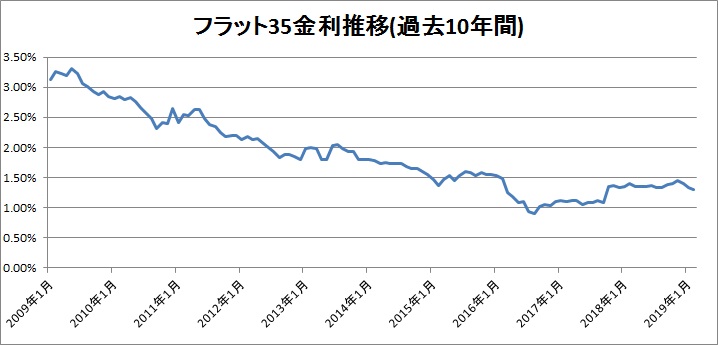

2-1 まずはグラフで推移を確認してみよう

■フラット35の金利推移グラフ(直近10年間)

2009年1月時点では3%を超えていた金利が、2016年には1%を下回ることもありました。

長期金利は、10年物国債に影響されますから、社会情勢のなかで何か出来事があり、日銀のコントロールがあったものと推測できます。

それではここで、金利に影響を与えたであろう出来事を、グラフの中に組み込んでみました。

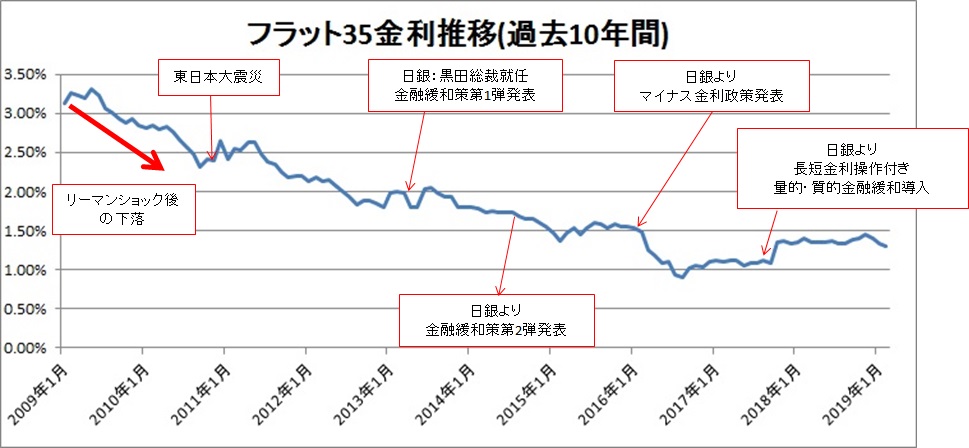

2-2 この10年金利が影響を与えたできごとは?

前述のフラット35の金利推移の通り、この10年で住宅ローンの金利は大きく低下しました。つまり、10年物国債の利回りも同様の推移をしているため、言い換えれば10年物国債の利回りに影響するできごとがあったといえます。

その全てではないですが、代表的なできごとをグラフにまとめてみました。まずはこちらをご覧ください。

まず、2008年に起こったリーマンショックの影響が2009年以降も続いており、少しずつ金利の低下に繋がっています。

大きなターニングポイントは2016年2月。日銀がマイナス金利政策を導入しました。このマイナス金利政策とは、銀行が日銀に預けている預金の一部を、マイナス0.1%に設定するというものです。これにより金利はどんどん低下し、2016年8月には1%をきる史上最低金利となりました。

転機が訪れたのは2017年9月に、長短金利操作付量的・質的金融緩和の導入が決定したことです。この政策は、10年物国債の利回りを、おおむね0%で推移するように国債の買入を行うというもので、これ以後少しずつ金利は上昇していきました。

前述の注目ポイントの通り、日銀の政策や、海外情勢に影響されていることがよく分かりますね。

ただ金利を予測するうえで大事なのは、「どうしてそういう政策をとったのか」、その根本的な理由を理解することです。その政策の裏に、景気や海外情勢の影響があることを考えると、ある意味金利の動向は社会情勢の動向を予測するのと同じことであるといえます。

3.住宅ローンの金利はこうやって決まる

住宅ローンの金利は、日銀の政策や、景気に影響されるとお伝えしました。

ではどうして影響されるようになっているのか、ここではは金利の仕組みを徹底解説いたします。

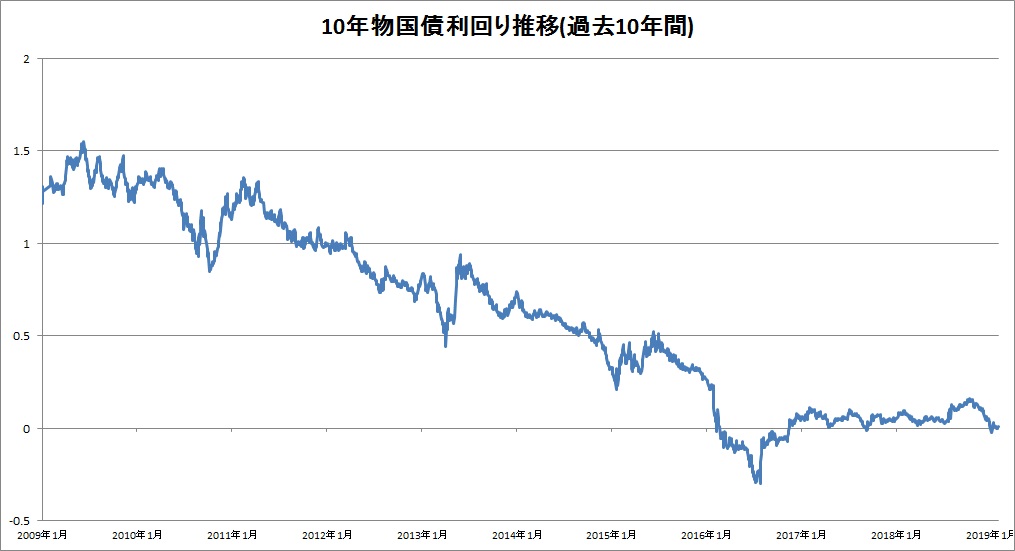

3-1 長期固定金利は新発10年物国債利回りの影響を受ける

新発10年物国債利回りとは、新規に発行された、償還期間10年の国債の流通利回りのことをいいます。新発10年物国債の利回りは、長期金利の代表的な指標となっています。

まずは10年間のフラット35の金利と、新発10年物国債の利回りの推移グラフをご覧ください。

このように、10年物国債利回り推移と、長期固定金利の住宅ローン「フラット35」の金利推移は、過去10年間同じような推移となっております。

これは、長期固定金利は、10年物国債利回りを指標としているからなのです。

この10年物国債利回りは、このような仕組みになっています。

- 国債の購入者が増える → 価格は上がり、利回りは下がる

- 国債の購入者が減る → 価格が下がる、利回りは上がる

昨今の10年物国債のマイナス金利は、日本の中央銀行である日本銀行が国債を大量に購入することで利回りを下げている、つまり、日銀のコントロールのもとで金利が引き下げられているということです。

3-2 変動金利は「短期プライムレート」を基準に決められている

短期プライムレートとは、銀行が優良企業にお金を貸し出す際の最も良い金利のうち、1年以内の期限で貸し出す金利のことをいいます。

つまり、信用度が高いから金利が低く貸し出せるということです。

銀行はこの短期プライムレートに少し上乗せした金利を、住宅ローンの「店頭金利」として設定しています。

ではこの短期プライムレートはどうやって決まっていくのでしょうか?

それは、「無担保コールレート翌日物」に連動して決まります。この無担保コールレート翌日物とは、金融機関同士でその日に借りて翌日返す短期間の資金につき金利のことで、現在は政策金利の役割を果たしています。

ここではまず、短期プライムレートと変動金利の直近10年間の推移をグラフで紹介いたします。

このように、短期プライムレートと変動金利は同様の推移をしており、直近10年間で変動がない状態です。

基本的に、銀行の住宅ローンは、短期プライムレートに1%程度の金利を上乗せし、それを店頭金利として打ち出しています。

そこから各金融機関によって、金利の引き下げを行い、優遇金利として皆様が直接適用される金利を設定していきます。

4.まとめ

住宅ローンの金利動向を予測することは、社会情勢を予測することに近いことだと思います。

不確定な要素が多い分、10年後の事を予測することは不可能です。

とはいえ、過去の推移をみても、「今」は金利が低く、住宅ローンを組まれる方にとっては恵まれているタイミングだと思います。

そのうえで何よりも重要なのは、金利の動向もそうですが、自分にとってマイホームを持つべき(=住宅ローンを組むべき)タイミングをしっかりと練ることです。

タイミングを考えるうえで、住宅ローンの金利動向は注視すべきですが、それ以上にご自身にとっていつ住宅を購入すべきか、ライフプランを考えたうえでのマイホーム計画をたてられることをオススメいたします。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。