すまい給付金は平成26年4月以降に引渡された住宅から令和3年12月31日まで(一部、要件を満たす場合は令和4年12月まで)に引渡し・入居が完了した住宅が対象となっています。

すまい給付金の受給対象となる契約期限は終了していますので、ご注意ください。(令和5年1月1日現在)

『すまい給付金』は、消費増税により住宅を取得する際の負担が増えたことをうけて、住宅ローン減税の恩恵を十分に受けきれない方への救済措置として、2014年4月から始まった現金給付制度です。

しかし、2021年12月1日現在では受給対象となる契約期限が満了を迎えており、新規契約はすまい給付金の対象外となるので注意がひつようです。

この記事では既に住宅取得の契約済みの方を対象に、新築住宅の場合のすまい給付金の給付額、給付条件や手続きについて解説します。ぜひ最後までご覧いただき、ご自身のケースでいくら支給されるのかや、給付条件などを確認してみてください。

いくらもらえるかの前に、「自分がすまい給付金の対象となるかどうか自信がない」という方は、先に2章をご覧ください。

- 1.住まい給付金でいくら給付される?計算方法を確認しよう

- 2.住まい給付金の給付条件・申請方法を確認しておこう

- 3.[注意点]給付金がもらえない/金額が違うケースのチェックポイント

- 【もらえない】住宅の引渡しから1年以内(当面の間は1年3ヶ月に延長)に申請していなかった

- 【もらえない】消費税が8%または10%適用物件ではなかった

- 【もらえない】住宅を購入していなかった(不動産登記上の持分を持っていなかった)

- 【もらえない】購入した住宅に住んでいない

- 【もらえない】収入が一定以上あった

- 【もらえない】年齢が50歳未満で住宅ローンを利用していなかった

- 【もらえない】住宅の床面積が50㎡以下だった

- 【もらえない】第三者の検査を受けていなかった、受けた検査が条件を満たしていなかった

- 【金額が違う・もらえない】収入額の目安だけで確認していた

- 【金額が違う・もらえない】収入額の対象期間を勘違いしていた

- 4. まとめ

1.住まい給付金でいくら給付される?計算方法を確認しよう

まず最初に、「自分の場合でいくらもらえるのか」の確認方法を解説します。

住まい給付金は、この公式で求められます。

このうち「給付基礎額」の目安は都道府県民税の所得割額から算出でき、「持分割合」は建物の登記事項証明書(権利部)で確認できます。

順を追って解説します。

1-1.「給付基礎額」を確認しよう

給付額の元となる「給付基礎額」は、収入に応じて決まる都道府県民税の所得割額を用いて決定しています。

この章で、いくつかの場合での収入額(目安)別の給付額の表を紹介しますので、まずはご自身の「給付基礎額」を確認しましょう。

前提条件/注意点

- 収入額の目安は、専業主婦や16歳以上の子供など、扶養家族が1名の場合の世帯主の収入です。収入額と給付基礎額の対応は、あくまで目安なので、正確な給付基礎額は、都道府県民税の所得割額との対応でご確認ください。

- 収入の対象期間は、住居の引渡し時期によって異なります。

◇住居の引渡し時期が1月~6月…2年前の年収

◇住居の引渡し時期が7月~12月…前年の年収

※引渡し時点で発行できる直近の課税証明書の対象となる年収です。 - 政令指定都市・神奈川県の場合は都道府県民税の税率が異なるため、都道府県民税の所得割額が異なりますが、住まい給付金の給付基礎額は同じです。

住宅ローンを利用する場合

消費税率8%の場合

| 収入額(額面額)の目安 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|

| 425万円以下 | 6.89万円以下 | 30万円 |

| 425万円超475万円以下 | 6.89万円超8.39万円以下 | 20万円 |

| 475万円超510万円以下 | 8.39万円超9.38万円以下 | 10万円 |

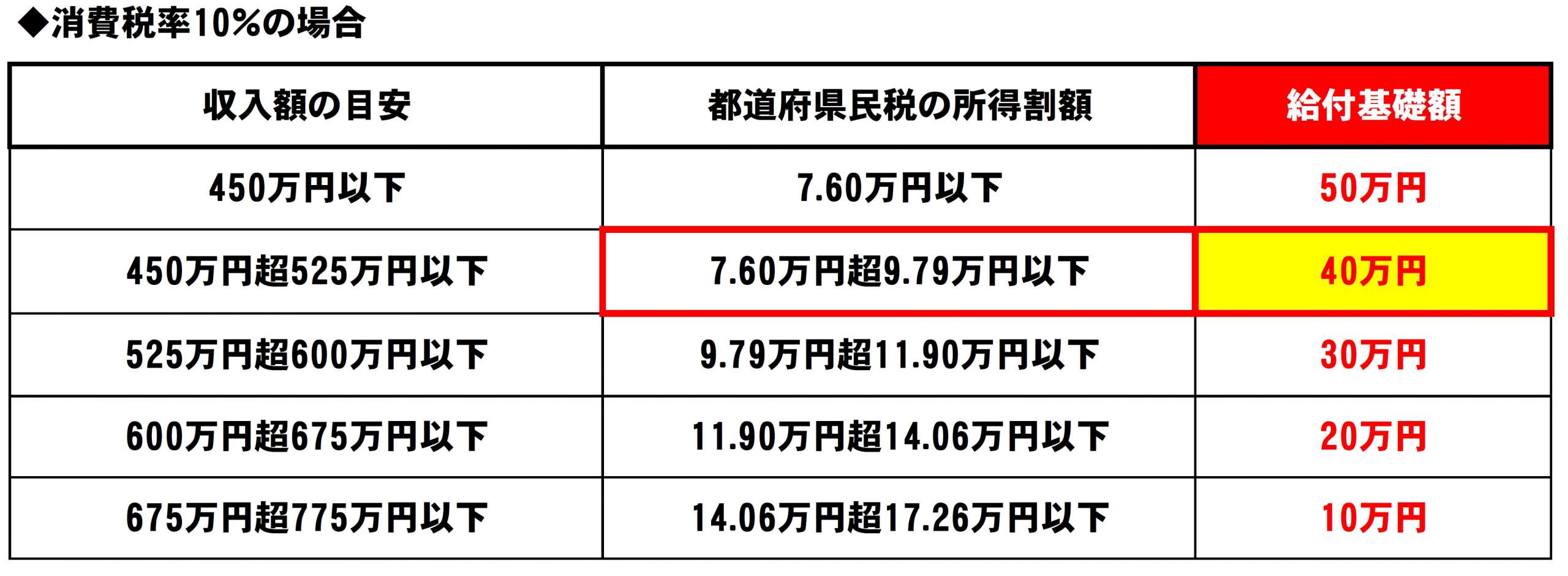

消費税率10%の場合

| 収入額(額面額)の目安 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超525万円以下 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超600万円以下 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超675万円以下 | 11.90万円超14.06万円以下 | 20万円 |

| 675万円超775万円以下 | 14.06万円超17.26万円以下 | 10万円 |

住宅ローンを利用しない場合

消費税率10%の場合

| 収入額(額面額)の目安 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超525万円以下 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超600万円以下 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超650万円以下 | 11.90万円超13.30万円以下 | 20万円 |

都道府県民税の所得割額を確認する方法

収入額と給付基礎額の対応は、あくまで目安です。

正確には、都道府県民税の所得割額を確認して、給付基礎額と対応させましょう。

都道府県民税の所得割額は、市区町村が発行する課税証明書に記載されています。

※上記の対応表は、政令指定都市・神奈川県の場合の都道府県民税の所得割額が異なります。正確な表は国土交通省 住まい給付金webサイトの「給付基礎額と都道府県民税の所得割額」をご覧ください。

1-2.「持分割合」を確認して、給付額を計算しよう

すまい給付金における「持分割合」とは、取得した不動産の所有権をどれくらいの割合で所有しているかです。例えば夫婦で住宅を購入する際は、それぞれの住宅購入費用の負担額に応じた割合を持分として登記をするのが一般的です。

「持分割合」は、建物の登記事項証明書(権利部)で確認できます。

給付基礎額にこの持分割合をかけた額が、その人の最終的な住まい給付金給付額となります。

公式をもう一度ご確認ください。

一人で所有している場合は、持ち分割合は100%なので、給付額=給付基礎額となります。

夫婦で50%ずつ所有するというのもよくあるケースですが、それなら夫婦で同じ額の給付が受けられるかというと、必ずそうとも限りません。夫と妻で収入額に差があれば給付基礎額が異なるため、給付額が異なります。

また、夫婦共有名義で購入したが、夫が住宅ローンを組み、妻が現金を出し持ち分を持つという場合には、夫は住宅ローン利用あり、妻は住宅ローン利用なしの要件がそれぞれ適用され、条件が大きく異なってきます。

連帯債務者か連帯保証人かによっても要件が変わるので注意が必要です(国土交通省「住まい給付金webサイトQ&Aページ『Q13』」参照)。

1-3.すまい給付金の計算例

こちらの例で実際に計算してみましょう。

- 住宅ローン利用

- 消費税10%物件

- 所得割額が9万円

- 持分割合が50%

この例の場合 給付額は40万円(赤枠黄色部分参照)ですが 持分割合が50%なので 40万円(基礎給付額)×50%(持分割合)という計算式になります。

よって給付額は20万円ということになります。

1-4.すまい給付金シミュレーションが便利

実は国土交通省のwebサイトには、すまい給付金のシミュレーションがあります。

簡単な情報を入力することで、このようなことが分かります。

- すまい給付金の対象となるか

- いくらくらいもらえるか

- 住宅ローンを利用する場合どのくらい住宅ローン控除を受けられるか

会社員か事業主かでシミュレーションの仕方が変わりますが、試しにご自身の目安を確認してみてはいかがでしょうか。

2.住まい給付金の給付条件・申請方法を確認しておこう

ここまでで、住まい給付金で「いくら給付されるか」を解説しました。

その他、住まい給付金の「どんな人に給付されるのか」と「どうやって給付を受けるのか」を確認してみましょう。

2-1.住まい給付金の給付条件

給付金を受けるためには、簡単にいうとこの2つの要件を満たす必要があります。

- 住宅ローン減税の対象住宅要件

- 住まいの給付金独自の要件

概要は下記の表の『新築住宅』の欄を参照ください。

※国土交通省「住まい給付金webサイト」より抜粋

■対象者(人の要件)

- 住宅を購入している人(不動産登記上の持分を持っている)

※特殊なケースとして、夫婦共有名義で購入したが、夫が住宅ローンを組み、妻が現金を出し持ち分を持つ場合、夫は住宅ローン利用ありの、妻は住宅ローン利用なしの要件がそれぞれ適用されます。

- 購入した住宅に住んでいる人(住民票にて居住を確認)

- 収入が一定以下である人(「1-1.「給付基礎額」を確認しよう」の表参照)

- 住宅ローン(※1)を利用している人(利用していない場合は、年齢が50歳以上)

※1 自ら居住する住宅の取得のために必要な借入金であること

償還期間が5年以上の借入れであること

金融機関等からの借入金であること(親族や知人は不可)

■対象物件(住宅の要件)

[1]住宅ローンを利用している場合

- 引上げ後の消費税率(8%または10%)が適用されること

- 床面積が50m²以上であること

- 第三者機関の検査(※2)を受けた住宅であること

※2 住宅瑕疵担保責任保険へ加入、もしくは建設住宅性能表示を利用する住宅 など

[2]住宅ローンを利用していない場合

上記の住宅ローン利用ありの条件に加えてこれらの条件を満たす必要があります。

- 住宅を取得した方の年齢が50歳以上

- フラット35Sと同等の基準を満たす住宅であること(※3のいずれかでOK)

※3 耐震性に優れた住宅

省エネルギー性に優れた住宅

バリアフリー性に優れた住宅

耐久性・可変性に優れた住宅

2-2.住まい給付金の申請手続き

申請手続きは住宅を取得する人(給付を受ける人)が申請します。住宅会社や不動産会社による代行も可能です。

申請内容に不備がなければ、書類の提出後1.5〜2ヶ月ほどで、指定の口座に給付金が振り込まれます。

申請方法は、必要書類をすまい給付金の事務局へ郵送するか、全国の受付窓口に直接持ち込むかのいずれかです。

申請にあたってのポイントは、下記の3点です。

[1]住宅引き渡しから1年以内に申請しよう

申請手続きは住宅の引渡しから1年以内(当面の間は1年3ヶ月に延長)です。

住宅ローン控除の初回の確定申告と同時と思っている方もいますが、そうではないのでご注意ください。

[2]必要な書類を揃えよう

今回は新築住宅を取得した際の必要物を記載します。

※国土交通省「住まい給付金webサイト 申請に必要な書類について(新築住宅)」より抜粋

申請の必要書類については、こちらの記事で詳しく解説していますので、合わせて参考にしてください。

[3]お問合せ窓口を活用しよう

実際に申請しようとしたときに、わからないことがあったときは、すまい給付金サポートセンターという窓口に問い合わせることができます。

このようなことを、丁寧に教えてもらえます。

- 自分は対象になるのか?

- すまい給付金の申請書がほしい

- 申請に必要な確認書類はどこで手に入る?

- 申請書の記入方法を教えてほしい

ちなみにサポートセンターは地域によって異なります。

詳しくは国土交通省「住まい給付金webサイト サポートセンター全国版PDF版」をご参照ください。

3.[注意点]給付金がもらえない/金額が違うケースのチェックポイント

「すまい給付金がもらえなかった」「思っていた金額と違った」と相談をいただくケースをまとめました。

こちらを参考にして、要件の勘違い・申請忘れなどをしないよう注意してください。

【もらえない】住宅の引渡しから1年以内(当面の間は1年3ヶ月に延長)に申請していなかった

申請手続きの章で説明している通り、申請期間は住宅の引渡しから1年以内(当面の間は1年3ヶ月に延長)です。住宅ローン控除の初回の確定申告のタイミングとは異なるので注意が必要です。

引渡しとは、鍵の受領を差します。鍵を受領してから、上記期限内に申請をしてください。

引渡しを受けると、引越しの手続きや新居の整えで何かと慌ただしい時期が続きます。

すまい給付金の申請を忘れていたというケースもよく聞くので、必ずやることリストに加えておいてください。

申請期限については、こちらの記事も参考にしてください。

【もらえない】消費税が8%または10%適用物件ではなかった

新築の場合、2014年4月1日以降に取得した住宅は消費税率8%、2019年10月1日以降に取得した住宅は消費税率10%です。

新築マンションは価格を税込で表示しているため、どちらの税率か把握できていない方は意外と多いものです。上記の取得時期を参考にして、心配な場合は販売担当営業などに問い合わせてみてください。

※この記事では、新築住宅(過去に誰も入居したことがない、建築後1年未満の物件)についての解説をしております。

【もらえない】住宅を購入していなかった(不動産登記上の持分を持っていなかった)

すまい給付金は、そもそも住宅を購入した人のための制度です。

住宅費用を負担していても、それが贈与だった場合は不動産登記上の持ち分がありません。すまい給付金の対象とはならないのでご注意ください。

【もらえない】購入した住宅に住んでいない

セカンドハウスや別荘など実際に居住しない住宅は、住まい給付金の対象には該当しません。

特にセカンドハウスは、条件を満たせば税制上の特例を受けることができる住宅ですが、すまい給付金の対象にはならないので注意してください。

【もらえない】収入が一定以上あった

収入が多すぎる方はすまい給付金の要件を満たしません。

なお、1-1の表で、収入では該当していたのに、都道府県税の所得割額では該当しないというケースもあります。収入はあくまで目安ですので、ご注意ください。

【もらえない】年齢が50歳未満で住宅ローンを利用していなかった

現金購入の方には年齢制限がつきます。

50歳以上の方のみがすまい給付金の対象となりますのでご注意ください。

【もらえない】住宅の床面積が50㎡以下だった

ワンルームマンション等の、いわゆる投資物件では「床面積50㎡以下」の条件を満たせないケースがあるので注意してください。

ここで適用される床面積は不動産登記上の床面積です。

共同住宅(マンション等)では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法(壁の内側)による面積となりますので、ご注意ください。

住宅面積の確認方法はこちらの記事を参考にしてください。

【もらえない】第三者の検査を受けていなかった、受けた検査が条件を満たしていなかった

この記事では、新築住宅(過去に誰も入居したことがない建築後1年未満の物件)についての解説をしております。

新築の場合は施工中等に第三者機関による検査を受け、建設後10年以内かつ住宅瑕疵担保責任保険または建設住宅性能表示を利用している住宅のみが対象です。

最近の新築住宅では、これらの検査を受けることが法律で定められているので心配する必要はないかと思います。

【金額が違う・もらえない】収入額の目安だけで確認していた

これまでも説明している通り、収入とすまい給付金の対応はあくまで目安です。

より正確な金額を知るためには、役所で取得できる課税証明書(もしくは納税証明書)に記載されている「都道府県民税の所得割額」をご確認いただくと間違いありません。「市民税の所得割額」ではないので、この点もご注意ください。

【金額が違う・もらえない】収入額の対象期間を勘違いしていた

住宅の引渡がその年の6月までか、7月以降かによって、確認する課税証明書(もしくは納税証明書)の年度が変わります。

例えば、令和2年6月に引き渡しを受けた場合は「令和1年課税証明書(もしくは納税証明書)」が必要で、令和2年7月に引き渡しを受けた場合は「令和2年課税証明書(もしくは納税証明書)」が必要です。

令和1年課税証明書は平成30年の年収を、令和2年課税証明書は令和1年の年収を対象とした証明書です。

給付額のシミュレーションを行う際に目安とした年収の年度が古いと、実際に支給される金額とズレが生じたり、新しい年収では収入が多すぎてすまい給付金の対象とならなかったりすることがあります。

また、収入額は毎年5~6月頃にくる「給与所得等に係る市民税・県民税 特別徴収税額の 決定・変更通知書(よく住民税の決定通知書と言われる横長のもの)」でも確認できます。

ただ、こちらはあくまでも通知書であって、申請時にすまい給付金窓口に提出する書類ではありませんので、申請時の注意として覚えておいてください。

4. まとめ

『すまい給付金』は、マンション、一戸建て問わず住宅を購入することで受け取ることができる、住宅購入にて皆さまが享受できる恩恵の一つです。

他にも住宅ローン減税や住宅取得等資金贈与の非課税制度など、住宅購入では条件によっては様々な恩恵を受けられる制度が用意されています。

この記事が皆様の住宅検討の一助になれば幸いです。

今回の『すまい給付金の給付額』については、こちらの記事でも詳しく解説しています。

合わせて参考にしてください。

住まいのプロに聞いてみよう!

マンションギャラリーは、住宅ローンや税制度の最新情報が集まる情報ステーション。希望に沿った情報を得ることができます。

住まいのプロへ気軽に相談してみてくださいね!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。