住宅ローンを利用する際にまず迷うのが、どちらの金利タイプにするか。つまり「変動金利」にするか「固定金利」にするかです。

金利上昇が取りざたされている昨今ですが、これまでの金利推移をみると低金利時代には変わりなく、なかでも特に低いのが変動金利です。ただし、低いことだけを理由に変動金利タイプを選択すると、後々、返済計画の見直しを余儀なくされる可能性があります。

そこで今回は、変動金利の仕組みや特徴を理解し、金利タイプ選択の参考にできるよう、解説していきます。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

変動金利の仕組み

変動金利とは

変動金利とは文字通り、金利が変動する金利タイプです。金利が固定される固定金利と違って、借入期間中は金利が変動し続ける可能性のある商品です。

さまざまな金融機関が取り扱っており、金融機関によって金利は異なります。中でも来客用店舗を構えないネット系の金融機関は、人件費や経費が抑えられる分、金利が低く設定されています。

基準金利決まり方

変動金利の基準金利は、短期プライムレートを基準に設定されます。

短期プライムレートとは、金融機関が優良企業に1年未満の短期貸出に適用する最優遇金利のことで、金融機関ごとにコストや市場金利を参考に独自に設定し、半年ごとに見直しを行っています。

この短期プライムレートに調整を加えたものが、変動金利の基準金利です。

短期プライムレートが上昇すれば変動金利の基準も上昇し、低下すれば変動金利の基準も低下します。

変動金利の特徴

- 長期固定金利商品に比べて、金利が低い

- 半年に一度、金利が見直される

- 5年間は返済額が変動しない「5年ルール」がある(元利均等返済方式の場合)

- 返済額が上がっても1.25倍までという「1.25倍ルール」がある(元利均等返済方式の場合)

長期固定金利商品に比べて、金利が低い

変動金利を取り扱っている多くの金融機関の商品は、長期固定金利タイプに比べて、変動金利タイプの方が金利が低く設定されていることが多いです。

また金利が低いということは、毎月の返済額も少なくなります。

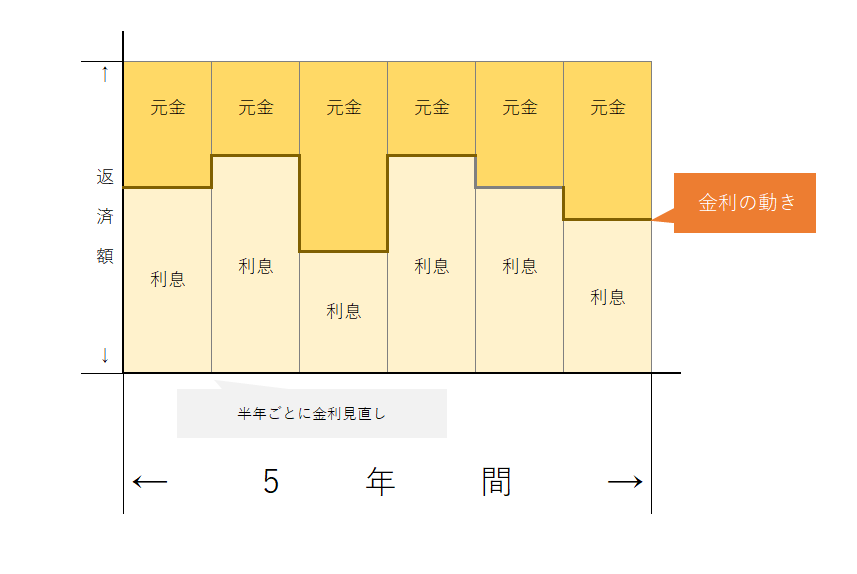

半年ごとに金利が見直される

変動金利タイプでは、返済中も半年ごとに金利の見直しがあります。多くの銀行は4月・10月に金利の見直しを行い、次の見直しまでの6ヶ月間の変動金利が決定します。

半年という短いスパンで金利が変わる可能性があるので、完済までの返済計画が見通しにくい金利タイプです。

5年間は返済額が変動しない「5年ルール」がある(元利均等返済方式の場合)

変動金利タイプで、かつ元利均等返済方式の場合、半年ごとに金利が見直されますが「金利が変動しても5年間は返済額が変わらない」とう5年ルールを多くの金融機関では採用しています。

適用される金利は変動するものの、返済額は据え置かれ、元金と金利の割合が調整されます。

金利が上昇した場合は返済額に占める利息の割合が増加し、元金の割合が減少します。反対に金利が低下した場合は、利息の割合が減少し、元金の割合が増加します。

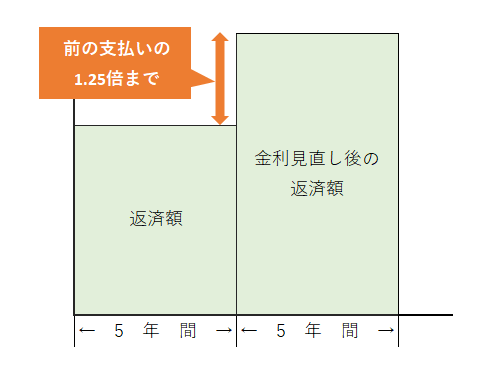

返済額が上がっても1.25倍までという「1.25倍ルール」がある(元利均等返済方式の場合)

元利均等返済方式の場合では、金利が上昇しても5年ルールによって返済額は据え置かれますが、新しい金利が適用される6年目からの返済額に関しても「今までの返済額の1.25倍が上限」という1.25倍ルールが多くの金融機関で採用されています。

例えば返済額10万円だった場合、次の5年間は、どんなに金利が上昇しても12.5万円を超えることはないので、返済額の増額で家計への急激な負担はできるだけ緩和されるようになっています。

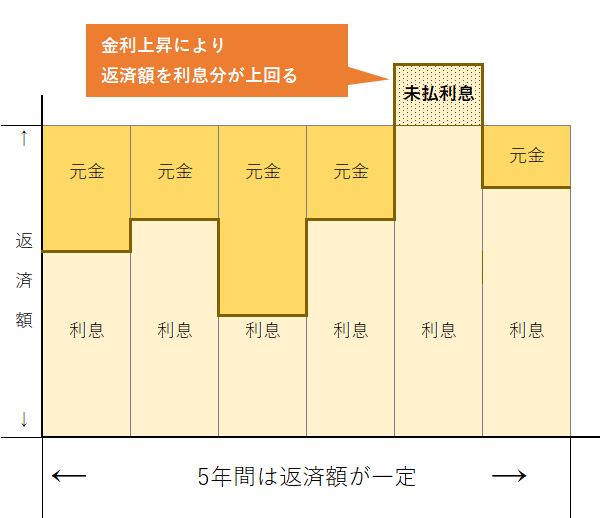

金利が大幅に上昇した場合、毎月の返済額に占める利息額が大きく元金が減りづらい、または利息額が返済額を上回ってしまうことも想定されます。利息額が返済額を上回ってしまった場合「未払利息」が発生します。

未払利息が発生すると、返済額から元金に充当される金額がゼロになり、利息だけを支払っている状態になります。

未払利息の精算方法は金融機関によって異なりますが、通常の返済とは別に支払わない限り、翌月以降、返済が終了するまで蓄積し、残り続けます。

変動金利が選ばれる理由

月々の支払い額が抑えられる

変動金利を選んだ理由としてもっとも多いのは、やはり「金利が低い」ということに尽きます。

変動金利商品の基準金利は長い間変わっていませんが、金融機関同士の住宅ローン獲得競争から「優遇金利」が拡大し続け、現在のような超低金利水準となっています。

住宅金融支援機構の調査によると、住宅ローン利用者は7割超の人が「変動金利」を選択し、選んだ理由として「金利の低さ」を挙げています。

近年では多くの銀行が1%を切る変動金利プランを取り扱っています。特にネット系金融機関が取り扱っている変動金利プランは、地方銀行の変動金利プランに比べてより安い金利となっていることもあります。

変動金利と固定金利では、でどのくらい違いがあるか見てみましょう。

- 借入金額:3,000万円

- 返済期間35年

- ボーナス払い無し の場合

| 金融機関 | 金利 | 月々の返済額 |

|---|---|---|

| フラット35 | 全期間固定 1.82% | 96,630円 |

| 住信SBIネット銀行 | 変動金利 0.297% | 75,214円 |

※金利は2024年7月時点のものです

全期間固定の1.82%と変動金利0.297%とでは、返済額に約2万円もの差があります。

変動金利を選択することで毎月の支払いを抑えることができますし、この差額の2万を貯めると10年後には約250万円となるので、繰り上げ返済に回し、元金を減らすこともできます。

元金が減るのが早い

現在のような低金利では、毎月の返済額のうち元金の割合が大きいため、元金が早く減少していきます。

前章で解説したとおり、金利が上昇すると元金が減りにくくなりますが、これまでは低金利で変動が少なかったことから、金利が低い間に借入をし、元金を少しでも減らそうという考えで選ぶ人もいます。

変動金利が10年間変わらなかった場合を想定し、変動金利と固定金利では10年後の残債にどれくらい差が出るのか見てみましょう。

- 借入金額:3,000万円

- 返済期間35年

- ボーナス払い無し の場合

| 金融機関 | 金利 | 月々の返済額 | 10年後の元金 |

|---|---|---|---|

| フラット35 | 全期間固定 1.82% | 96,630円 | 28,989,018円 |

| 住信SBIネット銀行 | 変動金利 0.297% | 75,214円 | 21,744,326円 0.297%が10年間続いた場合 |

※金利は2024年7月時点のものです

金利の負担が少ない変動金利では、返済額が少ないだけでなく元金も減っています。

繰り上げ返済を組み合わせることで住宅ローンを早期に完済できたり、将来的な返済額の上昇に備えることができるようになります。

もちろん固定金利が悪いというわけではありません。

固定金利は返済額が一定で、返済計画が立てやすいというメリットがあります。多少金利が高くても返済が一定の方が安心という方には固定金利が向いていると思います。

また低金利時代の今の時点で長期固定金利を選択しておくと、将来、金利が高く設定される時代が訪れた場合に、変動金利と逆転現象が起こる可能性も否定できません。

変動金利タイプに向いている人

ここまで変動金利の仕組みや特徴を解説してきました。

ではどのような人が変動金利に向いているのでしょうか。簡単にまとめました。

金利上昇にも対応できる余力がある

5年ルールや1.25倍ルールがあるものの(※元利均等返済方式の場合)、金利上昇に対応できる収入の見込みがある方というのがひとつ基準となるかと思います。

やはり、金利が上がってしまうとどうにも立ち行かないということでは、長期間に渡って返済していくのは難しいと思います。

金利動向を定期的にセルフチェックできる

定期的に金利動向を確認できる方が望ましいと思われます。

上昇傾向がみられた段階で他のタイプの金利商品に切り替えたり借り換えを検討したりと、借りたままそのままにしておくのではなくセルフチェックしていくことが必要です。

もちろん借り換えの際は金利だけでなく、保証料や手数料などの他の費用についても考える必要があります。

繰り上げ返済を計画している

お金に余裕がある時に繰り上げ返済をして、借入年数を短くすることを想定している人は変動金利を選択すると良いでしょう。

まとめ:動画で解説

変動金利は、借入期間中に金利が変動し続ける金利タイプです。

固定金利タイプに比べて金利が低く、月々の返済額が抑えられるというメリットがありますが、金利が急上昇した場合には元金が減りづらくなるというデメリットもあります。

変動金利は今まで金利の大きな変動がない商品でしたが、私個人的には今後は金利上昇する可能性が高いと考えています。

全ての商品において言えることですが、商品の特性を理解した上で選択する必要があります。住宅ローンを選択する際は、不動産会社の担当スタッフに相談してみる事をオススメします。

↓記事の内容を動画で分かりやすく解説しています↓

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。