住まいを購入する時には、多くの人が住宅ローンを利用します。しかしひとくちに「住宅ローン」と言っても、様々な商品があり、どれを選んで良いのか分からなくなってしまうこともあるでしょう。

しかしだからといって不動産会社の担当者に任せっぱなしもよくありません。住宅ローンは長期間の借入れになりますから、種類やその特徴を理解し、納得・理解してお金を借りることが重要です。

そこで今回は、住宅ローンの種類ごとの特徴やメリット・デメリット、さらに銀行を主体とする民間住宅ローン利用者の最近の動向について解説いたします。

※この記事は「#初めてのマンション購入」特集に属しています。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローンは、大きく分けて3種類

住宅ローンは金利タイプによって大きく3つに分けられます。

金利とは、金銭の貸借において借り手が貸し手に対して支払う対価の割合のことです。その割合を決める際に基準となるのが「基準金利」と呼ばれるもので、経済の動きに合わせて毎月変動しています。

各金融機関では商品や金利タイプごとに基準金利を決めていて、10年以上の固定商品では長期金利(10年国債が基準)を、変動金利・10年未満の固定金利選択型では短期金利(政策金利)を基準としています。

最近では長期金利は緩やかな上昇傾向に。一方で短期金利はマイナス政策を維持していること、また金融機関の競争が激しく変動金利の基準金利からの優遇幅が拡大していることから、固定金利と変動金利の金利差が大きくなってきています。

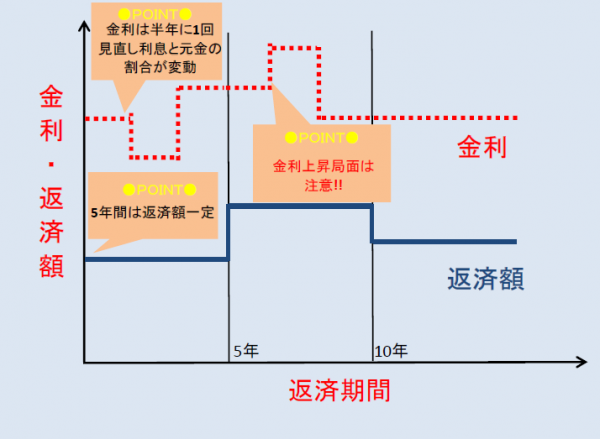

変動金利型

借入期間中に適用される金利が変動する金利タイプです。適用となる金利は半年ごとに見直されます。ただし、返済額は5年間変わらず、同じ返済額の中で元金と利息の割合を変更することで、金利変更分が調整されます。

金利が大きく上昇すると、返済額のうち利息支払い分が多くなり、その分元金が減らないという状況にもなります。一方で金利の変動が少ない情勢では、他の2種類の金利より低いため総支払額を抑えることができます。

住宅ローンは長期間返済が続くローンですので、将来的な金利上昇のリスクを含めて商品の検討をするべきものです。将来的な金利上昇がなければ、総支払い額を抑えることはできますが、金利が上昇すれば返済額が変わり、当初の返済計画からズレる可能性もあります。

メリット

他のタイプに比べて金利が低い点がメリットでしょう。

筆者が担当している長野県長野市に支店がある銀行に調査したところ、取り扱いしている住宅ローンの中で金利が一番安いのは変動金利でした。また金利の変動があまりない場合は、結果的に返済額を抑えることができます。

デメリット

変動金利のもっとも大きなデメリットは、社会情勢によって金利が変動するため、返済計画の見通しが立てにくいという点です。変動金利では低金利の時期に借り入れをしても、金利が上昇すればその影響を受けることになります。

変動金利では、金利が上昇した際に返済額が急激に上がらないよう「125%ルール」というものがあります。

このルールは、5年ごとの返済額見直し時に金利が大きく上昇していたとしても、見直し前の返済額の125%を超えないようにするもので、急激な返済額増による返済不能のリスクを回避するためのものです。

しかし金利が上昇し続ける局面では、これもデメリットとなります。

「見直し前の返済額の125%を超えないようにする」といっても、金利上昇分を返済しないでいいわけではなく、返済額を超える金利上昇が続く(返済額よりも利息額の方が多い)場合には未払い利息となり、最終的に元金に繰り越されてしまうからです。

ただし最近では変動金利に5年ルール、125%ルールを設けない商品もあります。事前に金融機関に確認しましょう。

変動金利については、こちらの記事で詳しく解説しています。

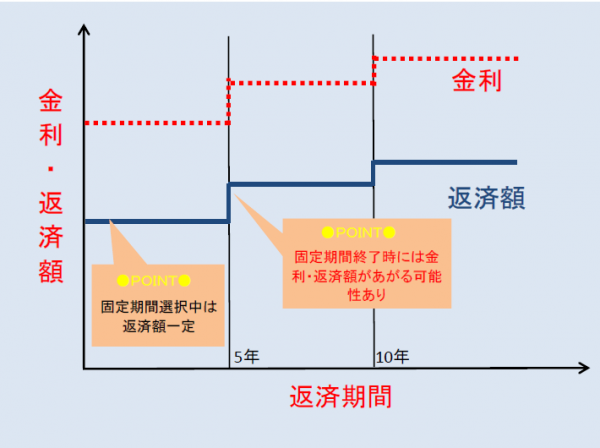

固定期間選択型

固定期間選択型は、一定期間、金利を固定することができるものです。固定する期間は、2年・5年・10年・15年・20年など選択ができ、その期間中の返済額は一定となります。固定期間が長いものを選べばその分金利が高くなるのが一般的です。

固定期間終了後は、その時の金利基準で再度、固定金利選択型もしくは変動金利型を選ぶ形になります。その際に意は適用金利、金利引き下げ(優遇)の有無、更新手数料の有無などを事前に把握した上で検討しましょう。

メリット

固定期間中は金利・返済額が一定となる上、全期間固定型よりも金利が安いので、短期間の借入をする方にオススメです。

例えば10年間の固定金利で住宅ローンを利用しようとした場合、一般的に全期間固定型よりも固定期間選択型で10年固定を選んだ方が金利の方が安いことが多いので、返済額を抑えることが可能になります。

また返済額が決まっているので、返済計画を立てやすくなります。

特に固定期間選択中に繰り上げ返済で完済しようと考えている場合は、その金利で確定するということになり、より返済計画が立てやすくなるでしょう。

デメリット

変動金利と比較した場合、一般的に固定金利の方が高くなります。

また固定金利選択型では、選択した期間を過ぎると金利タイプを再度選択することになりますが、再び固定金利にする場合は当初の金利より高くなることがあります。

また金融機関によっては、固定期間終了後に金利タイプを変更する際に金利優遇条件や更新手数料が必要となることがありますので、事前に確認しておきましょう。

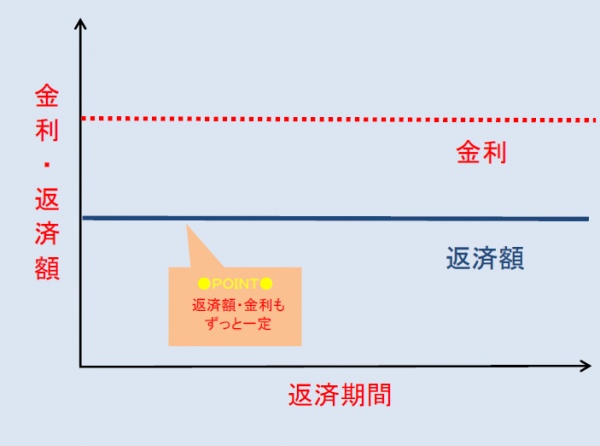

全期間固定型

返済期間中の金利が一定で変わらない金利タイプです。将来的な金利上昇のリスクがない安心感が一番の特徴が、その分金利水準は若干高めです。

全期間固定型の代表的な商品が、民間金融機関と住宅支援機構が提携する【フラット35】です。また耐震等級などの一定の要件を満たす物件を取得する場合には、借入れ時から一定期間【フラット35】よりも金利が引き下げられる【フラット35】Sという商品を利用することができます。

ただし【フラット35】Sには予算金額があり、予算金額に達する見込みとなった場合は受付が終了となることがあります。利用予定がある場合は事前に確認しておく必要があります。

メリット

完済まで、金利・返済額が一定なので、返済計画が立てやすくなります。金利の変動に影響されたくない方にはオススメです。

また金利上昇の局面では、もしかすると変動金利が固定金利よりも高くなることが考えられます。

デメリット

変動金利型や固定期間選択型よりも金利が高くなることがあります。また金利が下落している局面でも全期間固定型の金利は変わりません。

固定金利については、こちらでも詳しく解説しています。

みんなは何を選んでる?民間住宅ローン利用者の動向

ここからは、住宅金融支援機構が行っている民間住宅ローン利用者の実態調査から、どのような住宅ローン商品が選ばれているかを見ていくことにしましょう。

住宅ローン利用者の実態調査 【住宅ローン利用者調査(2023年4月調査)】

調査対象期間(2022年10月~2023年3月)に民間住宅ローン(フラット35を含む)の借入れをされた人を対象とし、利用した住宅ローンの金利タイプや住宅ローン選びに関する事項について、調査したもの。

- 調査実施時期:2023年4月28日~5月10日

- 回答数:1,500件

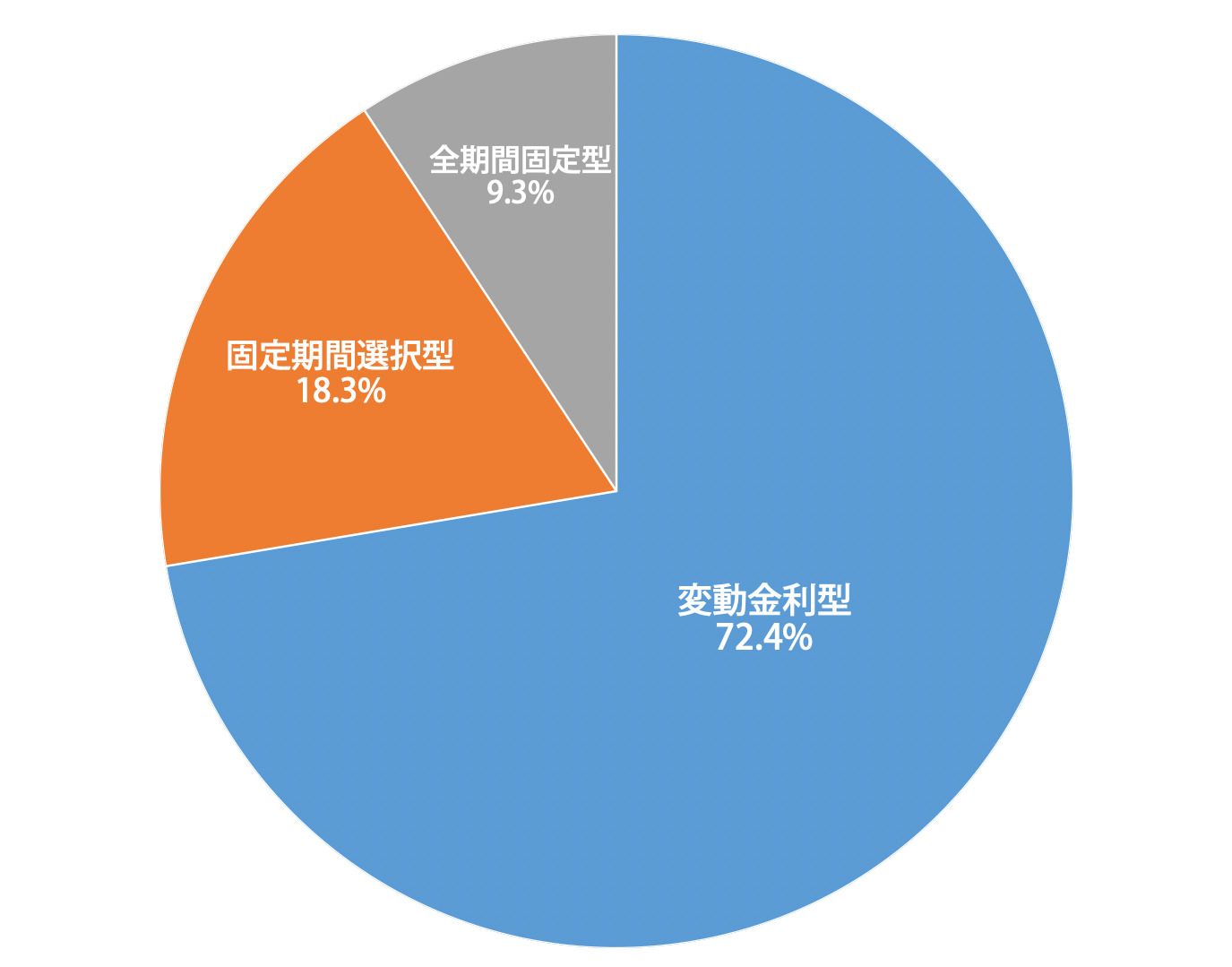

金利タイプは「変動金利型」が圧倒的に多数

- 変動金利型利用者・・・72.3%

- 固定期間選択型利用者・・・18.3%

- 全期間固定型利用者・・・9.3%

変動金利型を選択した人が約7割を占めています。住宅ローンの中でも変動金利は低い金利設定となっているため、利用者が多いことが分かります。

あるいは住宅を購入する際に営業担当者が提出する資金計算(支払シミュレーション)の多くが変動金利で算出されているのが多いことも要因としてあるのではないかと思います。

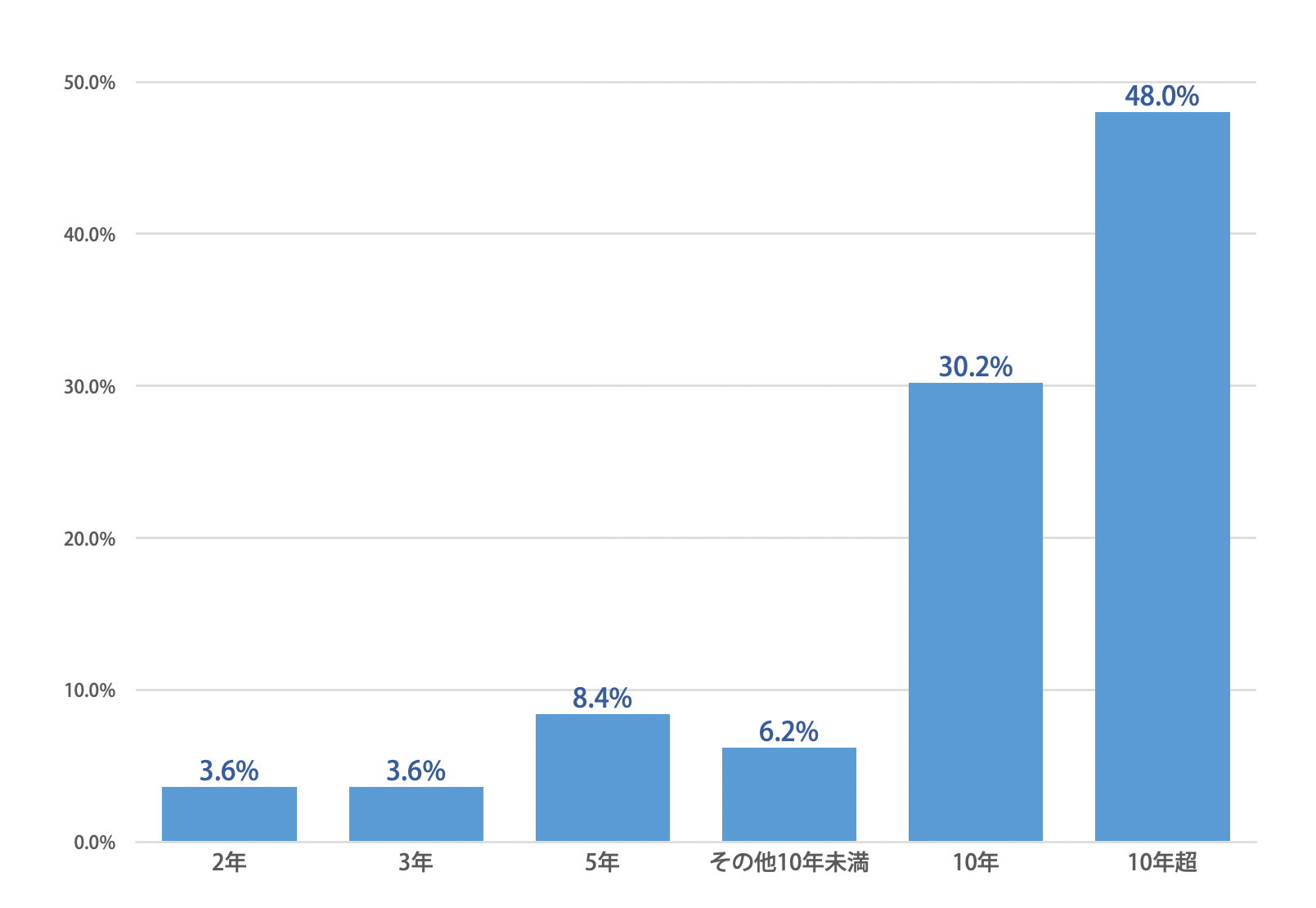

固定期間選択型は、10年固定が人気

- 2年・・・3.6%

- 3年・・・3.6%

- 5年・・・8.4%

- その他10年未満・・・6.2%

- 10年・・・30.2%

- 10年超・・・48.0%

10年固定を選択している方が、圧倒的に多いことが分かります。

これは筆者の見解ですが、10年未満の場合は変動金利と比較、10年超の場合は全期間固定型と比較する人が多いため、選択が分かれているのではないかと思います。

また13年間は住宅ローン控除が利用できますので、14年目にある程度の繰上げ返済を検討できる人には利用しやすい商品でしょう。

選んだ決め手は「金利」がトップ

- 1位 金利が低い・・・70.6%

- 2位 住宅・販売事業者の勧め・・・19.0%

- 3位 団体信用生命保険の充実・・・18.8%

どの金利タイプでも「金利が安い」ことが選んだ理由として一番多かったです。金利が安いことによって月々の返済額が安くなり、さらには総返済額も抑えることができます。

ちなみに金利タイプ別で見てみると、固定金利で「将来、金利が上昇する可能性があるので返済額を予め確定しておきたかった」を決め手にしている人が多く、2番目に多かったです。このことから固定金利で返済計画を確定させた上で、かつ低金利の恩恵を受けたい方が多いように見えます。

まとめ

今回は住宅ローンの種類について紹介しました。

どの金利タイプを選択してもメリット・デメリットはあります。重要なのは自分たちに合った金利タイプを選択することです。

またマンションギャラリーでは地方銀行やネット銀行などさまざまな銀行の金利を日々情報収集しています。気になる方は是非マンションギャラリーへお越しください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。