住まいを購入する時には、多くの人が住宅ローンを利用します。その住宅ローンの申し込に際して行われるのが、仮審査。金融機関が借入希望者の返済能力や信用情報を調査する重要なステップです。

この記事では、住宅ローンの仮審査の目的や審査結果の影響など、申し込み前に知っておくべきポイントを解説します。

※この記事は「#初めてのマンション購入」特集に属しています。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

仮審査=住宅ローンが組めるか確認をする最初の審査

住宅ローンの借入をするまでには3つのステップがあります。まず仮審査を行い、承認されれば次は本審査。本審査をパスすれば、申込手続きを行います。

この最初のステップが仮審査(事前審査と呼ばれることもあります)。借入希望者が申し込んだ金額を借りることができるかどうか確認する第一段階の審査です。

仮審査は、本人確認書類と年収が分かる各種書類を提出し、行います。基本的に金融機関との面談などは行われません。また住宅(土地・建物)の売買契約を結ぶ前でも審査することができます。

仮審査にかかる時間

給与所得者の場合は、書類提出後、最速で1営業日、最遅でも1週間以内には結果が出ます。給与所得者以外、つまり自営業者や会社経営者の場合には、審査項目が多くなるため1週間以上必要となるケースもあります。

仮審査の手続きが行える場所

仮審査の申し込みを行える場所と方法は大きく分けて3つあります。

不動産会社(住宅展示場・住宅モデルルームなど)

住宅展示場やモデルルームなどで不動産会社を通して行うことができます。

ここで仮審査をするメリットは2つ。

- 担当スタッフに相談しながら、最適な住宅ローンを斡旋してもらえる

- いくつかの金融機関の審査用紙が用意されている場合は、同時に複数の金融機関の審査を依頼することができる

購入したい物件が決定している場合は、不動産会社を通して仮審査を行った方が大よその資金計画を練ることができ、住宅購入を具体的に進めるのに役立ちます。また複数の金融機関を比較検討し、自分に合った住宅ローンを検討することもできます。

金融機関の窓口

各金融機関には、住宅ローンについて相談できる窓口があります。また金融機関によっては、住宅ローンセンターという住宅ローンを専門に扱っている部門もあります。

金融機関の窓口で仮審査をするメリットは、住宅ローン商品の内容を直接詳しく聞くことができる点です。また住宅ローンセンターなら土日も対応していることが多いため、平日に時間が取れない方も利用しやすいでしょう。

インターネット

仮審査をWEB上で受け付けている金融機関もあります。申込手続きのための予約を取る必要がなく、時間を気にすることなく自分のペースで手続きができるのがメリット。

ネット銀行に限らず、インターネットで仮審査の手続きを行うことができる金融機関は増えています。仕事が終わった夜に申込手続きを行いたい方や、遠方の店舗まで出向くことが難しい方におすすめです。

仮審査の主な審査内容

仮審査は、個人の返済能力と購入物件の担保価値が主な審査内容です。

個人の返済能力に関しては、前年度の年収・勤め先の規模・勤続年数・個人信用情報(クレジットカードの支払いや携帯電話の本体価格分割支払いなども含む、返済に関わる滞納・遅延がないか等)が主に調査されます。

| 年収 | 金融機関が返済能力を判断するうえで、年収は重要な判断基準。年収によって借入可能額が変わります。 |

|---|---|

| 返済負担率 | 返済負担率とは「年収に占める年間返済額の割合」のこと。金融機関によって異なりますが、一般的に年収400万円未満は返済負担率30%まで可、年収400万円以上は返済負担率35%まで可としていることが多いです。 |

| 勤続年数 | 継続的に安定した収入を得られるかを審査します。 勤続年数が短いと安定的に収入を得られるか判断しにくいので、勤続年数が3年を経過しているかを審査基準にしている金融機関が多いです。 |

| 年齢 | 借入時年齢や完済時の年齢、借入期間の年数から、返済能力を確認するために審査されます。金融機関によって異なりますが、申込時年齢18歳~70歳まで申込可能、完済時年齢80歳としていることが多いです。 |

| 雇用形態 | 正社員、パート、契約社員といった雇用の形態を確認します。安定した収入を得られるか判断する基準のひとつです。 |

| 既存借入状況 返済履歴 | 住宅ローン以外の返済がどの程度あるのかを確認します。 過去の返済履歴も確認します。過去に支払遅れや滞納をしていると良くない印象を与えてしまいます。 |

| 自己資金額 | 住宅購入にあたって、自己資金を出すか、フルローンを希望しているかを確認します。自己資金が多少あると審査が有利に進むこともあります。 |

仮審査の前に確認しておくこと

現在の借入状況

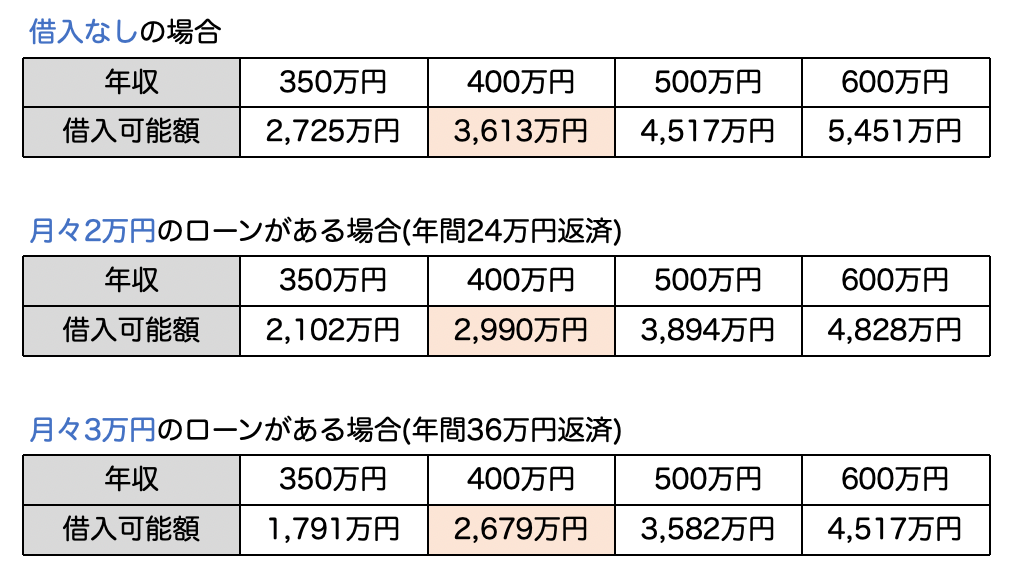

例えば車のローンやクレジットカードの分割払いなど、ほかの借入があると、住宅ローンの借入可能金額に大きく影響します。また携帯電話本体の分割払いも借入れと見なされる場合がありますので、注意が必要です。

月々の支払額(返済額)によって、借入額がどの程度変わるのかは以下の表をご覧ください。例えば同じ年収400万円でも、月々に3万円の支払いがあるかどうかで借入可能額が約930万円も変わってきます。

※審査金利1.8%/35年返済の場合

※返済負担率

年収400万円未満:30%以内

年収400万円以上:35%以内で計算

※借入金額は金融機関によって上記とは異なります

過去の借入等に関する個人信用情報

個人信用情報の確認とは、過去に借入したローンに関して支払遅延等の事故歴がないかの確認です。

ブラックリストという言葉を耳にしたことがあると思いますが、これは過去の自己破産や債務整理等の情報が信用情報機関に一定年数登録され、融資が組めない状態になっていることです。

よくある事例として挙げられるのが、うっかり口座にお金を入れ忘れて支払遅延となってしまったというケースです。このような場合でも個人信用情報に登録されてしまいますので、過去にそのようなことがなかったか事前に確認した方が良いでしょう。

- CIC(株式会社シー・アイ・シー)

→主にクレジットカード会社と信販会社の借入れに関する情報 - 全国銀行個人信用情報センター

→主に銀行と銀行カード会社の借入れに関する情報 - JICC(株式会社日本情報信用機関)

→主に消費者金融と信販会社の借入に関する情報

銀行・クレジット会社・消費者金融等は上記の情報機関に加盟しており、個人の借入れに関する情報を登録しています。そのため、過去の正確な情報開示を行おうとすれば3社すべてに対して行う必要があります。

具体的な情報開示の方法は、それぞれの情報機関ホームページでご確認ください。

- CIC http://www.cic.co.jp

- 全国銀行個人信用情報センター http://www.zenginkyo.or.jp

- JICC(株式会社日本情報信用機関)http://www.jicc.co.jp

過去の借入れに関して特に心当たりがないという方は、必ずしも情報開示を行う必要はありません。「2、3年前に支払遅延があったような……」 といった場合には事前に確認をした方が良いでしょう。

また、個人情報に支払遅延等の記載があった場合には、金融機関に対して事実を申告して審査を進めましょう。申告せずに審査の過程で発覚してしまうとマイナスに判断されてしまうこともあります。

現在の健康状態

健康状態は仮審査の審査内容にはありませんが、その後の本申し込みで審査の対象となります。住宅ローンを組む時には、団体信用生命保険に入ることが必須条件となることがほとんどですが、その保険への加入の可否を判断するためです。

健康状態に不安がある場合は、保険への加入が必須となっていない住宅ローンや保険審査の要件が緩やかな住宅ローンを選択する方法もありますので、事前審査の段階で不動産会社や金融機関の担当者に相談してみましょう。ローン選びがスムーズに進みます。

勤続年数

金融機関によっては、勤続3年以上経過していないと審査を受け付けない場合もあります。

ただし医者や看護師などの専門職の方は、勤務先が変わる前も同業種であれば、前職場から通算した勤続年数で計算してくれる場合もあります。条件に合致しているかどうかが不安な人は、不動産会社や金融機関の担当者に審査が可能かどうか相談してみましょう。

仮審査に必要な書類

仮審査に必要な書類は、金融機関が準備する申込書のほかに自身で用意するものがあり、会社員等の給与所得者・個人事業主・会社経営者(法人の代表)の場合で異なります。

共通して必要なもの

- 本人確認書類(運転免許証など)

- 健康保険証

- ほかの借入がある場合は償還予定表の写し

- 購入予定物件の確認書類(販売チラシなど)

- 現在の住居が持家の場合は登記簿謄本、および借入明細(現在借入れある場合)

給与所得者の場合

- 源泉徴収票(前年分)

勤続1年未満の場合は、直近の給与・賞与明細が必要です。

個人事業主の場合

- 3期分の確定申告書および付表

個人で商売をしている方や、保険の外交員の方ように会社から支払われた報酬で確定申告をされている方が該当します。

会社経営者(法人の代表)の場合

- 3期分の法人の決算報告書(科目明細付き)

会社経営者の方は、取引先の銀行に相談するケースが多いようです。

仮審査に落ちた時の対策

借入期間をのばしてみる

借入期間を最長で審査していなかった場合は、借入期間を延ばすことで審査結果が異なる可能性があります。

ローンを組むときは、決められた範囲内で返済期間を自分で設定できます。返済期間を長くすると毎月の返済額が小さくなり、年収に対しての住宅ローンの負担率が少なくなることから、審査が通りやすくなることがあるのです。

他の借入れがある場合は、完済または減らすことができないか検討する

他の借入があることで仮審査に落ちることがあります。その場合は、他の借入を完済する、または減らすことができないか検討してみましょう。

この「他の借入」には、車のローンのほか、分割で支払っている携帯電話の機種代金、クレジットカードの分割払いやキャッシング枠が含まれる場合があります。

他の借入の完済等が難しい場合でも、金融機関によっては、他の借入をまとめて住宅ローンとして組むことができる場合があります。まずは不動産会社の担当者か金融機関で相談してみることをおすすめします。

頭金の増額ができないか検討する

頭金(自己資金)を増額できるか検討しましょう。

住宅を購入する際、必ずしも頭金が必要となる訳ではありません。しかし、一般的に頭金(自己資金)を用意することで審査が通過しやすくなります。

具体的な頭金の金額に関しては、適切な額を不動産会社の担当者もしくは金融機関に相談するのが良いでしょう。

ペアローンや親子リレーなどの「連帯債務」で審査してみる

おひとり名義で仮審査をして、落ちたり減額回答となった場合は、ペアローンや親子リレーなどの連帯債務で審査してみるのも審査通過のひとつの手段です。

配偶者や親、子どもなどの収入を合わせることで、希望額の借入ができる場合があります。連帯債務者と同居することが前提となる場合もありますので、詳しい内容は不動産会社の担当者や金融機関に確認してみましょう。

ほかの金融機関で審査してみる

ひとつの金融機関で落ちても、他の金融機関で審査が通ることもあります。それぞれの金融機関で審査基準が違っているからです。

また金融機関によって金利等も違うので、複数の金融機関で審査することをおすすめします。

仮審査の承認がおりたら

本審査と金銭消費貸借契約

仮審査の承認がおりたら、複数の住宅ローン商品を比較しましょう。比較した上で、自分に適していると思える金融機関で本審査の手続きを行います。

本審査も承認されたら、金融機関と最後の契約である金銭消費貸借契約を行い、融資実行をする流れとなります。

住宅ローンの支払開始までに留意すること

仮審査から住宅ローンの支払開始までの間には気を付けておくべきことがあります。大事なことなので、しっかり確認しておきましょう。

他の借入をしない

仮審査に通ったら、支払開始となる融資実行までの間に他の借入をしないようにしましょう。

仮審査時と状況が変われば、審査結果も変わる可能性があります。審査結果が変わった結果、契約した住宅を購入できないことにもなりかねないので注意が必要です。

どうしてもお金が必要になった場合は、借入をする前に不動産会社か金融機関の担当者に相談しましょう。

退職・転職をしない

仮審査後の退職や転職は控えましょう。前述した通り、仮審査時の状況から変更があると、審査結果も変わります。

金融機関は安定して返済ができるかどうか確認するため、退職や転職があると、あまり良い印象を持たれません。借入不可となる場合もありますので、支払開始までは退職・転職を控えてください。

健康に気を付ける

仮審査や本審査時に団体信用生命保険への加入が承認されていたとしても、融資実行までに病気になったり、投薬をしていたりすると保険に加入できず、結局借入ができない場合があります。

規則正しい生活を心がけて健康に気を付けておきましょう。

返済は遅滞なく行う

既存の借入がある場合は、遅滞なく返済を行いましょう。

返済に遅れが出る、個人信用情報に影響が出て、金融機関への心象が悪くなります。場合によっては借入不可にもなりかねませんので、口座引落にしている場合は残高不足にならないようにするなど、気を付けておきましょう。

まとめ

仮審査は住宅ローンを組めるかを判断するための初めの審査で、個人の返済能力と担保価値など審査されます。

仮審査の前には、

- 現在の借入状況

- 過去の返済履歴に滞納や延滞が無いか

- 健康状態

- 勤続年数

を確認しておきましょう。万一、仮審査に通らなかった場合は、

- 借入期間をのばす

- 既存借入れの完済や一部返済

- 頭金の増額

- 連帯債務で審査

することを検討してみましょう。

仮審査後は、本審査、金銭消費貸借契約を経て、融資実行となります。仮審査が承認された後は、融資実行までの間に

- 他の借入をしない

- 退職や転職を控える

- 健康状態を保つ

- 既存借入れがある場合は遅滞なく返済を行う

ことに気をつけてください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。