住宅ローンをこれから利用しようとされている方の中には、借り入れするための諸費用が思いのほか高額だったと感じる方も多いのではないでしょうか。

住宅購入の際には、ローンの利用有無に関わらず購入すること自体に費用が発生します。そのうえ住宅ローンにも諸費用がかかるとなると、いったいどれくらいお金が必要になるのかと不安に思われる方もいらっしゃるかもしれません。

この記事では、住宅ローンの借入にかかる諸費用の「主な項目」や「それぞれの金額の目安」、さらに「費用の削減ポイント」についてご紹介します。

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

代表的な住宅ローンの手数料・税金・経費と、目安の金額

住宅ローンを利用する場合には、住宅ローン借り入れのための「諸費用」が必要となります。

まずは、住宅ローンに関わる諸費用の項目をご紹介します。

| 種別 | 費用項目 | 目安の金額 | 内容詳細 |

|---|---|---|---|

| 手数料 | 住宅ローンの事務手数料(融資手数料) | 3〜100万円 | 住宅ローンを利用する金融機関に支払う手数料 「保証料」が無料の場合だと、この融資手数料が高くなることがある。融資手数料は定率タイプと定額タイプがある |

| 住宅ローン保証料 | 0〜100万円 | 保証会社に保証人となってもらうための費用 プロパー融資(銀行が直接融資を行う仕組み)を利用できる住宅ローン、あるいは一定の条件を満たすことで、保証料なしとなることがある | |

| 登記手数料 | 15〜20万円 | 登記を司法書士に依頼した場合にかかる報酬 司法書士によって異なる | |

| 税金 | 収入印紙代 | 2〜3万円 | 金融機関との金銭消費貸借契約(住宅ローン契約)の印紙代 借入金額によって異なる |

| 登録免許税 | 10〜25万円 | 所有権の保存や抵当権の設定など「登記」する際に必要となる税金 | |

| 経費 | 火災保険料 | 5〜40万円 | 住宅ローンの融資条件のひとつ 住宅の構造や補償範囲、契約内容によって保険料が異なる |

| 合計 | 40〜200万円 | 住宅ローンの代表的な項目のみの金額です ※条件等によっては諸費用となる経費が別途発生します | |

※借入価格を2,000~3,000万円前後として想定した金額(目安)

※あくまでも目安の金額です。正確な予算を把握する場合は、住宅ローンは各金融機関の、税金に関しては国税庁のサイトをご確認ください。また住宅ローンの利用時期によって内容が変わる場合があります。

利用する住宅ローンの内容や金融機関によって金額に開きがあり、一律で予算を出すのは困難です。目安として、一般的には住宅ローン借入金額の7%程度となることが多いようです。

住宅ローンの諸費用を抑える3ポイント

1.保証料を抑える

諸費用には複数の項目が存在しますが、その中でも金額が大きく、抑えることのできる項目は保証料です。保証料は借入申込者や金融機関(またはローンを保証する保証会社)によって、金額が大きく異なるからです。

借入申込者による保証料の違い

保証料はローンの審査をして、借入申込者ごとに保証料が算定されます。借入申込者の年収・借入金額・返済年数などの申込内容を見て審査をし、状況に応じて保証料が算出されるのです。

一般的には借入金額の0.2%程度になることが多いようです。

金融機関による保証料の違い

住宅ローンの種類や金融機関によって、保証料が無料の住宅ローンもあります。

保証料を抑える方法

- 審査の結果、保証料が高くなった場合は、他の金融機関(保証会社)で再度審査してもらう

- 住宅ローンの借り入れ自体を「短い期間」・「借入金額を少額」にする

- 保証料無料の住宅ローンを選ぶ

ただし、保証料が無料でも融資手数料が高い場合もありますので、保証料と融資手数料(事務手数料)の合計額で比較するようにしましょう

2.手数料・税金・経費を抑える

前章で説明した「代表的な住宅ローンの手数料・税金・経費と、目安の金額」の各項目にかかる金額を抑える方法です。

手数料を抑える

金融機関:事務手数料(もしくは融資手数料)を抑える

金融機関や住宅ローンの内容によって、事務手数料(もしくは融資手数料)が異なります。保証料の有無によっても異なりますので、保証料と合計した金額で比較しましょう。

事務手数料(別に保証料あり)の場合

3万円~6万円(税別)が目安

融資手数料(別に保証料なし)の場合

定額タイプ:5万円(税別)程度

定率タイプ:借入金額の0.8%~2%台が目安

※フラット35を含む。各金融機関で融資金利・その他条件が異なります。

司法書士に支払う手数料(15〜20万円(税抜)目安)を抑える

司法書士は自由に手数料額を設定できますので、ここを比較して手数料を抑えることも可能です。しかし、どこも常識の範囲内で設定していますので、あまり差はありません。また売主が司法書士を指定している場合もありますので、ご注意ください。

税金を抑える

「住宅用家屋の軽減税率」を活用する(2024年3月31日まで)

不動産を取得する際には、登記を行います。また住宅ローン利用時には「抵当権設定登記」という登記手続きが必要になります。

これら登記の際には登録免許税という税金が課税されますが、条件を満たす場合には軽減措置が適用されます。

軽減措置は、適用期限や取得する不動産の制限がありますので、「購入後に確認したら適用外だった」ということがないように、事前に確認しておきましょう。

こちらの軽減措置の適用期限は2024年3月31日までです。

※2022年4月1日現在施行の法令に基づいて記載しています。

- 【住宅用家屋の所有権の保存登記の税率の軽減】

0.4% → 0.15% - 【住宅用家屋の所有権の移転登記の税率の軽減】

2.0% → 0.3% - 【住宅ローン借入時の抵当権設定登記の税率の軽減】

0.4% → 0.1%

適用条件(新築の場合)

- 自己居住用

- 新築または取得後1年以内に登記

- 登記床面積50㎡以上 …など

詳しくは国税庁のサイトでご確認ください

http://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

経費を抑える

火災保険の費用を抑えるため「保険期間を短期間」に見直す

保険商品は種類が豊富で、保険会社や補償内容、オプション内容によって保険料が異なります。いくつかのパターンで見積もりを取り、比較・検討することで費用を抑えることが可能です。

しかし、安易な保険の見直しはリスクが高くおすすめできません。

近年は予想を超える大きな災害が増えており、目先の保険料に捉われて補償内容を削減するのは非常にリスクが高くなります。「重複する補償内容を削減する」程度にとどめ、しっかりとした保険を選んだほうが将来の安心へとつながります。

3.保証料を融資金利に上乗せする

保証料は諸費用として一括で支払う以外に、融資金利に上乗せして分割で支払うことも可能です。一般的に、住宅ローンの金利に年0.2%~0.4%を上乗せして支払うことができます。

諸費用自体を抑えることにはなりませんが、上乗せすることで現金で用意する費用を抑えることが可能になります。

諸費用を住宅ローンに含めて借りる「諸費用ローン」の活用

諸費用は住宅ローン借入時に一括して支払う以外に、借入することもできます。

諸費用ローンには【諸費用分を住宅ローンに含めて借入する商品】と【住宅ローンとは別の融資として借入を行う商品(住宅ローンに比べて金利アップ)】があります。

ただし、金融機関によって取り扱う諸費用ローンの内容が異なります。諸費用ローンを検討する際は、事前に利用できる諸費用ローンの内容を確認しましょう。

諸費用ローンを利用する場合のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 諸費用を借りる |

|

|

| 諸費用を現金で準備する |

|

|

諸費用を住宅ローンに含めて借りる場合のメリット

現金を準備する期間を短縮できるため、今すぐ住宅購入の検討をスタートできることです。

住宅ローンに関わる諸費用だけでなく、仲介手数料(中古物件の場合)・修繕積立基金(新築マンション)といった購入自体にかかる諸費用の借り入れはもちろん、なかには家具・家電購入の費用までを含めることができる商品もありますので、融資(銀行)担当者に聞いてみると良いでしょう。

今すぐ住宅購入の検討したい方や、現金をお手元に残したいとお考えの方は、諸費用を住宅ローンに含めて借りることをおすすめします。

諸費用を住宅ローンに含めて借りる場合のデメリット

諸費用も借り入れを希望することでローン審査が厳しくなる場合があります。

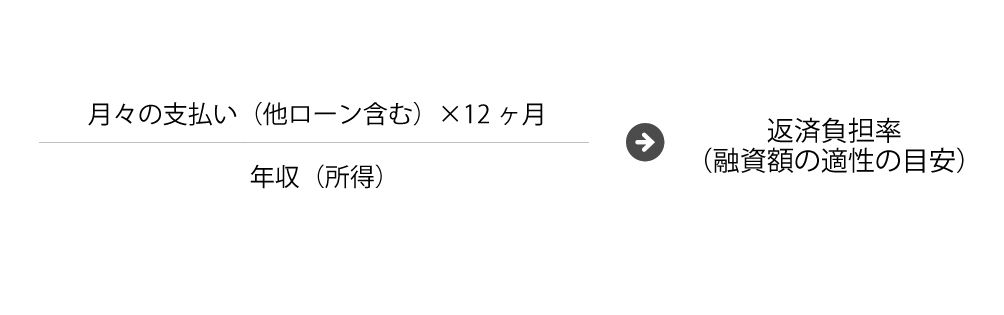

住宅ローンでは「自己資金があるかどうか」や、「年収(所得)に応じた預金があるかどうか」なども、審査のポイントになるからです。また他にも審査のポイントとして「返済負担率」というものがあります。

また、諸費用を住宅ローンに含めると借入額が増え、返済負担率が上がってしまいます。その結果、融資額が適正ではないと判定される場合があります。現金に余裕がある方は「諸費用は現金で準備する」方がよいでしょう。

まとめ

住宅ローンを利用するには諸費用が必要ですし、それは高額になることもあります。しかし、どのような諸費用が発生するのかを把握しておけば、抑えることも可能です。現在の超低金利を活かしつつ、諸費用についても予算を念頭において、自分に合ったより良い住宅ローンを見つけてください。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。