「そろそろマンションが欲しいけど、貯金が少ないんだよね…」

「マンションを購入した人は、どれくらい貯金をだしたんだろう」

気になるけど聞けない、聞かれても答えにくい、お金に関する疑問。

そんなデリケートでセンシティブな疑問を、西日本を中心にマンション販売を手がけるあなぶき興産の、直近のマンション購入者約3,000人のデータで解決します。

マンション購入者は貯金からいくら出したのか、その平均額や年齢・価格別の自己資金データなど、「みんなの貯金(自己資金)事情」を紹介します。またそのデータをもとに、マンション購入時に貯金は必要なのか、また貯金から自己資金を出した方がいいのかを分かりやすく解説いたします。

記事中で使用したデータは、穴吹興産株式会社が2016年〜2020年に販売したマンションのうち、西日本エリアの60棟・契約者3,108組のものです。貯金(自己資金)には、贈与等も含まれています。

住まい選びに役立つ、実際の声や調査データをお届け

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータ、住まい選びに役立つ情報をメールでお届けします。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

3,000人分のデータで見るマンション購入者の貯金(自己資金)事情

マンション購入者の貯金(自己資金)平均は934万円

マンション購入者の貯金(自己資金)の平均は934万円でした。

……というと「マンション購入するには、やっぱり多くの貯金が必要なんだ」と思われるかもしれません。

しかしこれはあくまでも平均値です。この中には住宅ローンを利用しない現金での購入者も含まれていますので、多くの人が約900万円の自己資金を出しているわけではないのです。

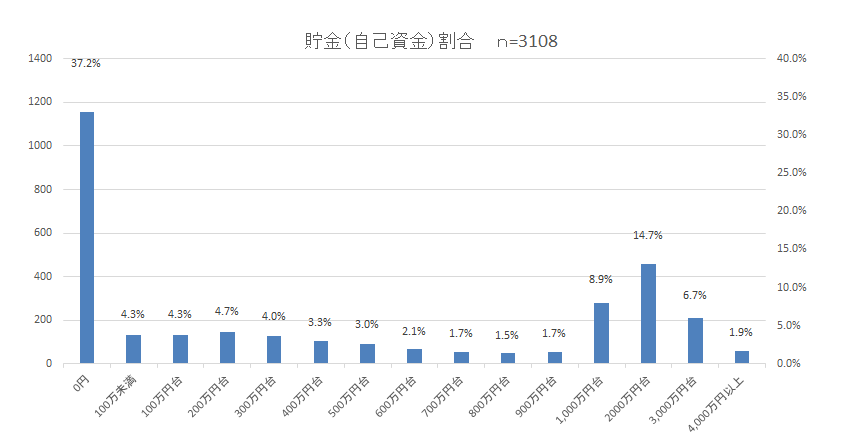

貯金(自己資金)0円で購入した人は約40%

ここからはもう少し細かく見ていきましょう。まずは貯金(自己資金)額別です。

マンション購入時の貯金(自己資金)額別では、自己資金0円の人が最も多く、約40%を占めるという結果となりました(グラフはタップで拡大できます)。

クリックして拡大

実際に私が販売しているマンションでも、自己資金0円で購入する人は少なくありません。その理由として、住宅ローンの低金利や住宅借入金等特別控除の拡充により、自己資金を持っていてもマンション購入費に使わない方が増えていることが考えられます。

貯金(自己資金)を出さなくても、住宅ローンの審査が通り、月々の返済が可能であれば購入を決断している人が多いのです。

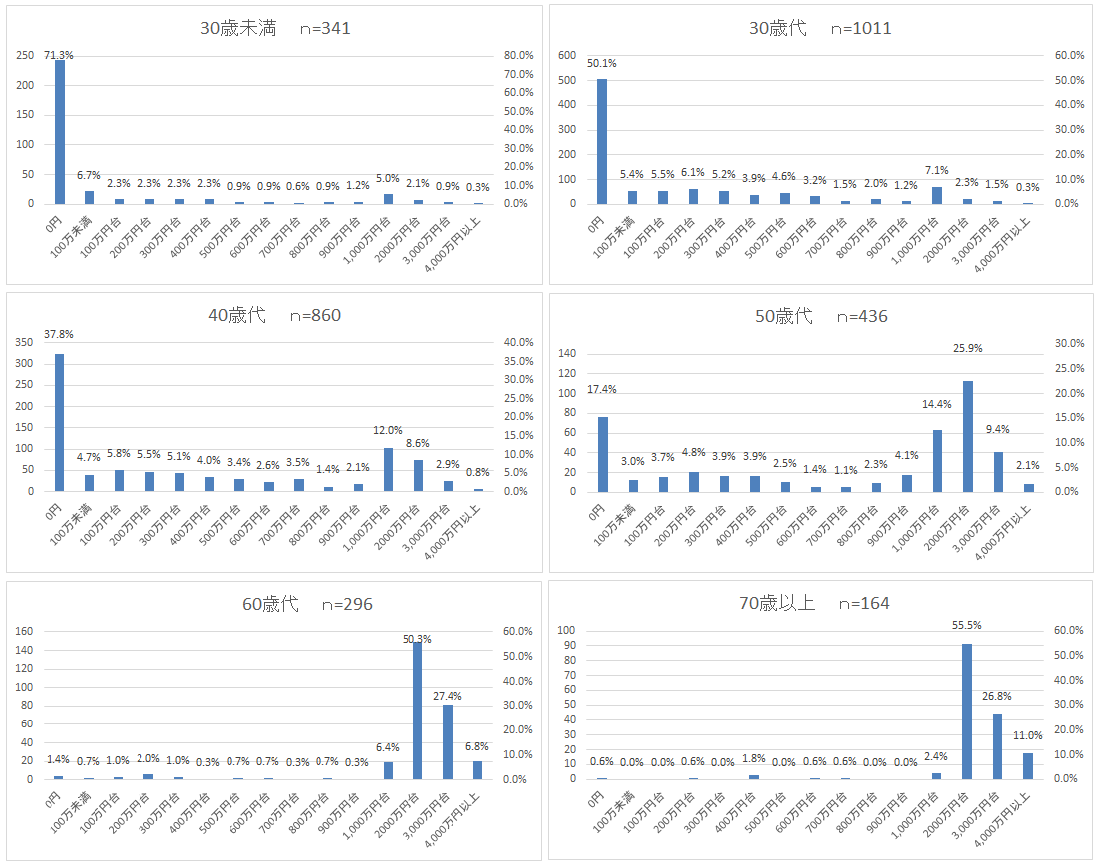

年代別に見るマンション購入時の貯金額(自己資金)

次に年代別に見ていましょう。50歳代を境にグラフが大きく変わっていることがわかりますね。

50歳代未満の貯金(自己資金)0円の割合と比べて、50歳以上になると貯金(自己資金)を出す人が増え始めます(グラフはタップで拡大できます)。

クリックして拡大

これは年齢が高くなると住宅ローンの審査が厳しくなり、頭金がないと審査が通らないケースが多くなることに起因すると思われます。

住宅ローンの返済期間が短くなると毎月の支払額も高くなり、その分、住宅ローン審査も厳しくなります。また年齢が高くなると、定年後の返済計画や退職までの期間、退職金の予定額まで審査対象に入ります。そのため50歳を過ぎると貯金(自己資金)を出す人が増えていると考えられます。

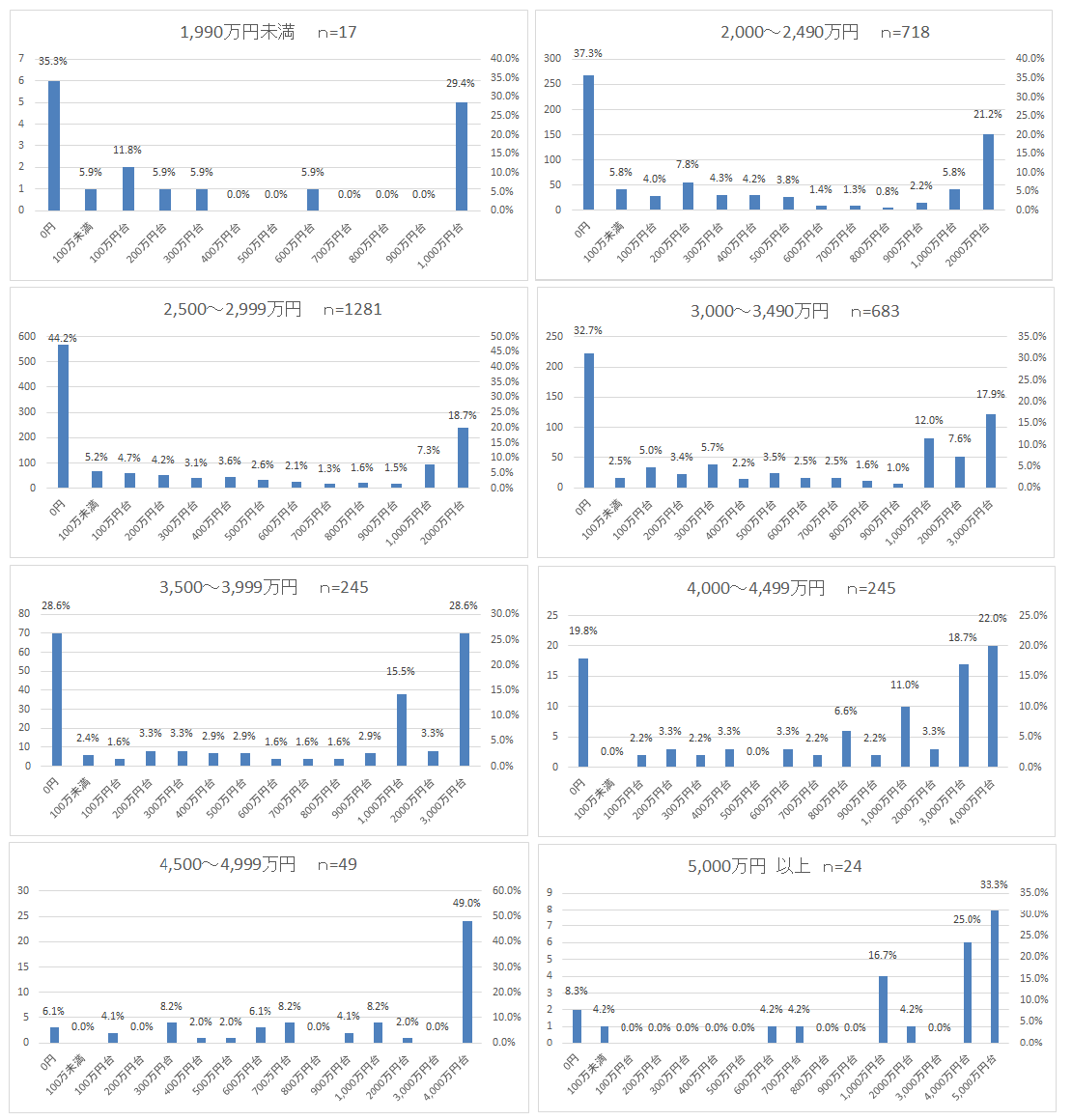

購入したマンションの価格別に見る貯金額(自己資金)

マンションの価格が3,500万円未満だと貯金(自己資金)0円の割合が多く、価格が3,500万円超えると徐々に貯金(自己資金)を出す人の割合が多くなっています(グラフはタップで拡大できます)。

クリックして拡大

3,500万円を超えるマンションを購入するのは、現金購入、またはある程度の資金力がある人が購入しているケースが多いと考えられます。

貯金がなくてもマンションは購入できる。しかし…

住宅ローンの審査次第で購入可能にはなる

マンションは貯金(自己資金)がなくても購入することは可能です。ただし、その場合はマンション購入時にかかる費用すべてを金融機関で借りる必要があり、その審査に通らなければなりません。

マンション購入時にかかる全ての費用を借り入れできる金融機関は限られますし、貯金(自己資金)がない住宅ローンの審査はより厳しくなるので注意が必要です。

マンション本体価格とは別にかかる費用には、以下のようなものがあります。

- 諸費用……約80~200万円

登記費用・融資に関わる費用・管理関係費用・その他費用が必要です。現金購入・住宅ローン購入により金額が変わります。 - 引っ越し費用……約10~30万円

荷物の量や、引っ越し先までの距離、引っ越し時期により金額は変わります。 - 家具・家電費用……約100~200万円

新築マンションに合わせて、カーテンや照明、家具・家電を新調する方も多いです。

貯金0円での購入者は少ない

マンションを購入するために必要な金額を、すべて住宅ローンで借りることは不可能ではありません。しかし実際には貯金0円でマンションを購入する人は少ないです。

マンションの物件価格と諸費用をローンで借りて購入する人は増えていますが、引っ越し費用や家具・家電購入費用は貯金から支払う人がほとんどです。

無理のない住宅ローンの返済をするために、少なくとも引っ越し費用と、引っ越しの際に新調を検討している家具・家電の費用を貯めておく必要があります。

マンション購入時に貯金を使うメリットとデメリット

データでは、最も多いのが約40%を占める貯金(自己資金)0円の購入者でしたが、実際に貯金を出すか出さないかは自分で判断しないといけません。そこで貯金を出すメリット・デメリットについて考えてみましょう。

毎月の返済額を低く抑えることができる(メリット)

貯金(自己資金)を多く出し、住宅ローンの借入金額を少なくすると、毎月の返済額を抑えることができます。

例)マンション3,500万円を購入(フラット35、金利1.3%、返済期間35年の場合)

- 自己資金500万円、住宅ローン借入金額3,000万円の場合

月々の支払額は88,944円 - 自己資金0円、住宅ローン借入金額3,500万円の場合

月々の返済額は103,768円

貯金(自己資金)を出し、借入金額を少なくすることで、毎月の返済額を14,824円も少なくすることが可能です。

貯金を出してしまうと、急にまとまったお金が必要になった時に困る(デメリット)

しかし貯金を出してしまうと、突発的にお金が必要になった時に困ります。

具体的には、車が故障して買い替えを迫られたときや、子供の進学費(教育費)、病気になった場合など。貯金を残していればすぐに対応できたことも、貯金がなければ金融機関に借りなければなりません。

オートローンや教育ローン・フリーローンの金利は住宅ローンの金利に比べ高いことが多いので、貯金を残しておいた方が急な出費が必要になったときに利息がかからず、お得になるケースがあるので注意が必要です

マンションの頭金に関しては、以下の記事を参考にしてください

まとめ

あなぶき興産が販売した直近約3,000件のマンション購入者データによると、購入時の貯金(自己資金)事情は以下の通り。

- 貯金(自己資金)の平均額は934万円※現金購入者を含む

- 購入者の約4割が自己資金0円

- 年代別では、50歳未満は自己資金0円の割合が大きく、50歳代以上になると自己資金を出す人が多い

- マンション価格別では3,500万円未満で貯金(自己資金)0円の割合が多く、価格が3,500万円を超えると徐々に貯金(自己資金)を出す割合が増える

マンションは貯金(自己資金)がなくても購入可能ですが、その場合は購入にかかる費用をすべて住宅ローンで借りる必要があり、審査がより厳しくなります。貯金が充分になくても購入した方がいいのか、ある程度の貯金をしてから購入した方がいいのかは、担当営業と綿密に打ち合わせをし、見極めることが大切です。

実際の声を知ることが、納得の住まい選びにつながります。

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータなど、住まい選びに役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

実際の体験談や調査データを、住まい探しに役立てませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。