住まいの検討をするうえで切りはなせない「住宅ローンと頭金」。

マンションの営業をしていると「頭金なしで住宅ローン組めますか?」「頭金の相場はいくら?」と質問をいただきます。少し前まで住宅ローンを組むには、物件価格の2割の頭金が必要と言われていました。

さて、実際に頭金は必要なのでしょうか?必要な場合、頭金の額はいくらなのでしょうか?

これから「住宅ローンと頭金」について一緒に考えてみましょう。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローンを借りるのに頭金は必要?

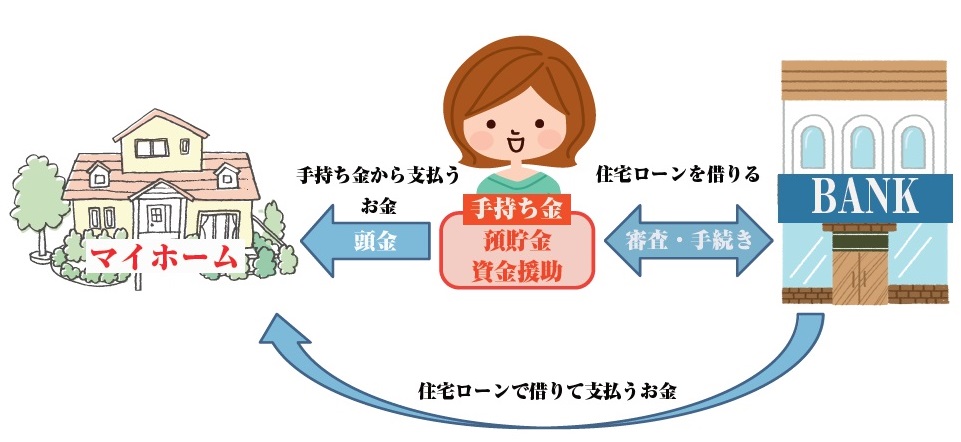

そもそも頭金とは

頭金とは、マイホームを購入するときに支払う代金のことです。頭金は預貯金だけではなく、親や親族からの資金援助(※)なども含まれます。

(※)資金援助には、諸税金がかかる場合があります。詳しくは、住宅取得等資金贈与の諸制度をご確認ください。国税庁ホームページ:https://www.nta.go.jp/m/taxanswer/zouyo33.htm

ただし、頭金=手持ち金全額(預貯金+資金援助)ではありません。

手持ち金の中からマイホーム購入にあてる一部資金だけが頭金となるのです。

マイホームの購入を図で表すと、下記のようになります。

一般的には、頭金と住宅ローンを使いマイホームを購入します。

たとえば、物件価格3000万円の住宅を頭金0円で購入すると考えた場合には、物件価格すべてを住宅ローンで借りなければなりません。

そもそも頭金0円で、住宅ローンの借り入れは可能なのでしょうか?

頭金なしでも住宅ローンの借り入れは可能!

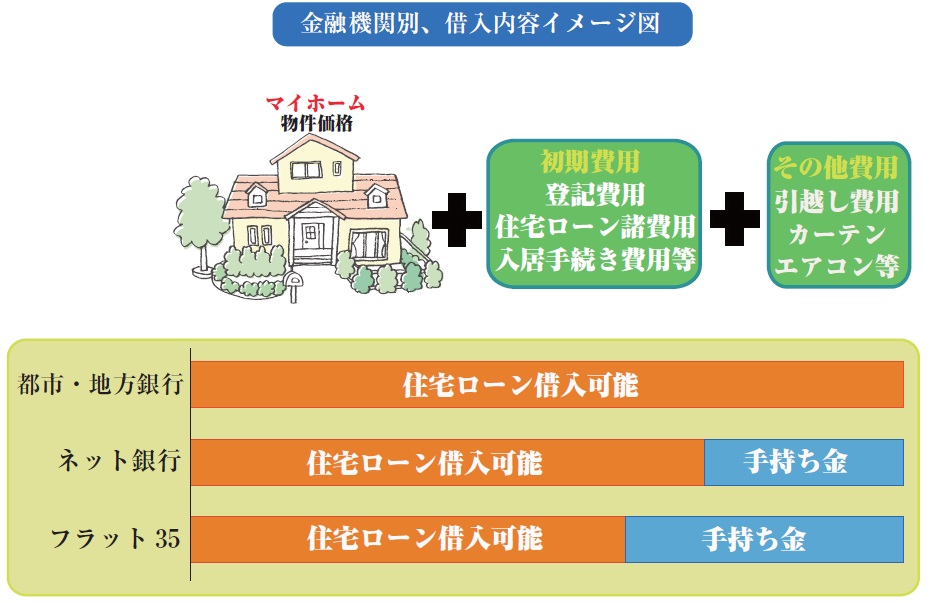

以前の住宅ローン商品は、物件価格の8割までしか借りることができませんでした。

今では物件価格の全額はもちろん、一部の住宅ローン商品によっては、マイホーム購入時にかかる初期費用やその他費用まで借り入れできるようになりました。

ただし、住宅ローン商品によって、借り入れができる資金の内容や審査基準が変わりますので、商品を選ぶ際には注意が必要です。

【金融機関別、借入内容イメージ図】 ※その他費用内容:引越し費用・カーテン費用・エアコン費用・照明費用・造作家具費用などがあります |

- 「頭金がいらない」金融機関別の商品内容

- 都市・地方銀行

一部の住宅ローン商品では、物件価格+初期費用+その他費用まで借り入れできる場合があります。

頭金だけではなく初期費用やその他費用がない方は、このような住宅ローン商品を探す必要があります。 - ネット銀行

一部の住宅ローン商品では、物件価格+初期費用まで借り入れできる場合があります。

この住宅ローン商品の場合、その他費用(引越し費用やカーテン、エアコンの購入代金)は手持ち金で用意するか、別のローンを組む必要があります。 - フラット35

フラット35では物件価格+初期費用の一部(事務手数料・ローン契約用印紙代・登記費用、 建築確認、適合証明検査費用や住宅性能評価検査費用など)まで借り入れできます。フラット35で借り入れを考える場合、初期費用の残りやその他費用は手持ち金で用意するか、別のローンを組む必要があります。

【ポイント】

自分にあった商品が見つかったとしても、だれもが購入資金のすべてを借り入れできるとは限りません。

それは購入者の年収・年齢・現在の借入状況によって、借り入れできる住宅ローンの金額が変わるからです。

最終的に金融機関の審査次第となりますが、購入物件価格に対し、借り入れできるだけの十分な年収があれば、頭金0円でもマイホームの購入はできるということになります。

※住宅ローンの審査が気になる方は、こちらの記事をご覧ください。

○あなたは本当に大丈夫!?住宅ローン審査に落ちる人に当てはまる7つの特徴

頭金あり・なしのメリットとデメリットを比較してみる

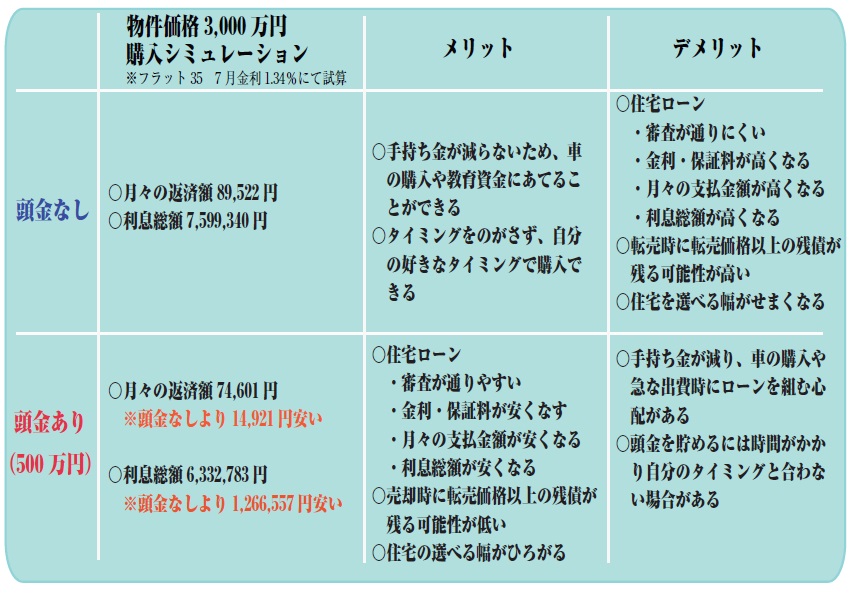

頭金なしでも住宅ローンの借り入れは可能だと分かりました。次に頭金あり・なしのメリットとデメリットを確認してみましょう。

上の表を用いて頭金なし・ありのメリットとデメリットを整理しましょう。

- 頭金なし

- 一番のメリット は『手持ち金が減らない』。

すべて住宅ローンで借りてしまえば、手持ち金が減りません。手持ち金を新しい家具の購入資金や、子供の教育資金として残しておくことができます。

- 一番のデメリット は『住宅ローンの審査が通りにくい』。

住宅ローンの審査において、頭金の額は大きなポイントになります。住宅ローンの借入金額が高いほど住宅ローンの審査は厳しくなるからです。

- 頭金あり

- 一番のメリット は『月々の返済額が安くなる』。

頭金を500万円入れると、月々の返済額が14,921円安くなります。頭金の額が多いほど月々の返済額は低くなり、生活に余裕がでるということになります。

- 一番のデメリット は『貯めるまでに時間がかかる』。

家賃を払いながら、まとまった頭金を貯めるには時間がかります。数年かけて頭金を貯めたとしても、その時に自分の気に入る物件があるとは限りません。

- 【ポイント】

「頭金なし」と「頭金あり」のメリット・デメリットを十分に理解したうえでマイホームの検討を始めましょう。

頭金なしの場合には購入価格の見直しや十分な資金計画を立てるように気をつけ、頭金ありの場合には頭金をいつまでに、いくら貯めるのか、また住宅購入に頭金をいくら出すべきなのかシミュレーションをしてみましょう。

※頭金なしで検討中の方はこちらの記事をご覧ください。

○頭金なしで住宅ローンを組む?!今、行動するメリットとは

結局、頭金は多いほうが得なのか?

住宅ローン控除がある10年間の総支払利息、住宅ローン控除上限額、ローン関連費用の試算表を見て、頭金は出したほうがいいのか考えてみましょう。

「金利が1%以上」であれば、頭金は『多いほうが得』。

試算表を見ると、住宅ローンの金利が1%以上であれば、なるべく頭金をだし借入金額を減らしたほうが、支払合計額は安くなり得することになります。

それは借入金額が高いほど利息総額多くなり、住宅ローン控除額を上回るからです。

よって、住宅ローン金利が1%越える場合は、頭金を多く出したほうが得ということになります。

「金利が1%未満」であれば、頭金は『少ないほうが得』。

| ※上記表は、ネット銀行 2018年7月金利0.62% 住宅ローン控除期間の10年で試算。 |

住宅ローンの金利が1%未満と低ければ、借入金額を多くしたほうが支払合計金額は安くなり、得することになります。

それは借入金額が多いほど、住宅ローン控除が総額増え、利息総額を超えるからです。

よって、住宅ローン金利が1%未満の場合は、頭金は少ないほうが得ということになります。

頭金は『少ないほうが得』の注意点

- 大前提として、住宅ローン控除を満額受け取ることができる場合に限ります。ご年収によっては住宅ローン控除を満額受け取れない場合があるので注意が必要です。

- 住宅ローン控除期間(10年間)が終わったとき、頭金で入れなかった手持ち金を繰り上げ返済しなければならない可能性があります。繰り上げ返済をせずに支払いを続けると、最終的な利息支払総額が頭金を入れた場合より高くなる場合があるからです。

- 金利にも注意が必要です。低金利は短期固定の場合が多く、金利変動が起こると利息支払総額が高くなる場合があります。また、金利が1%に近ければ近いほど、住宅ローン控除額と支払利息総額の差がなくなり、得する金額は少なくなります。

- 借入金額も注意が必要です。住宅ローン控除対象金額には上限があり、取得する住宅の種類や省エネ性能、入居年によって異なります。ローン控除の対象となる上限金額を超えると利息支払総額が高くなる場合があります。

頭金の「額」の決め方

では、最終的に頭金の金額を決めていきましょう。

お客様と資金打ち合わせのときに使う、実際の方法を4つご紹介します。

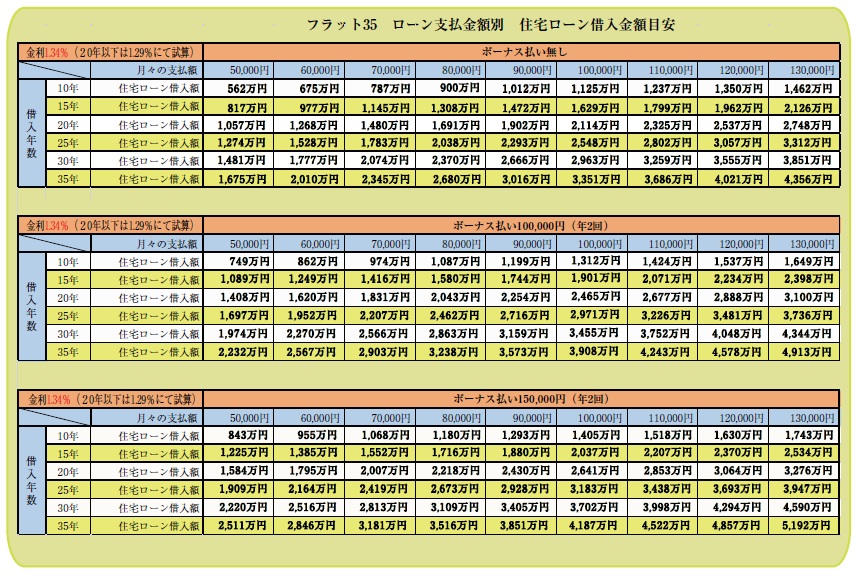

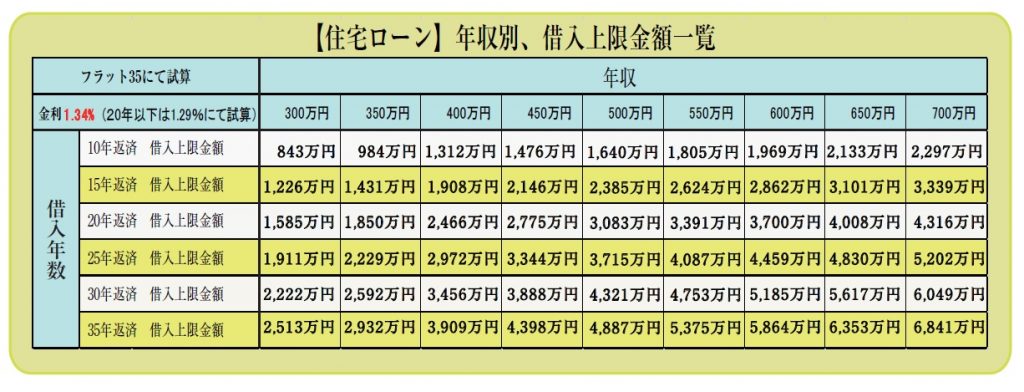

下の住宅ローン借入金額目安表を使い、頭金がいくら必要なのか考えます。

今回は、住宅金融支援機構のフラット35 2018年7月現在の金利1.34%(20年以下は1.29%)にて試算していますので、金利が変われば金額も変動することをお含みおきください。

※タップすると画像が大きく表示されます。

| ※住宅ローン審査は関係ないものと考えます。 ※借入年数は(式)80歳-住宅ローン借入時の年齢-1歳=借入年数(上限)となります。 ※初期費用やその他費用は別途必要になります。 ※頭金を決める式 物件価格-住宅ローン=頭金 |

その1.月々の返済希望額から頭金を決める場合

たとえば年齢27歳 物件価格2,500万円の住宅を月々返済希望額60,000円、ボーナス払い100,000円(年2回)を希望した場合。

年齢から、借入年数は35年返済。

上記表の月々60,000円・ボーナス払い100,000円の欄をみると、住宅ローン借入金額は約2,567万円となります。

式に当てはめると《物件価格2,500万円-住宅ローン2,567万円=頭金-67万円》になります。

ということは、2,500万円の物件を月々60,000円・ボーナス払い100,000円の支払いで購入したい場合、頭金は0円でいいということになります。ただし物件価格が3,000万円になると頭金は433万円必要になります。

その2.借入年数と月々の返済希望額から頭金を決める場合

たとえば年齢59歳 物件価格2000万円の住宅を月々返済希望額50,000円、ボーナス払いなしを希望した場合。

年齢から、借入年数は20年返済。

上記表の月々50,000円ボーナスなしの欄を見てみると、借入金額は約1,057万円となります。

式に当てはめると《物件価格2,000万円-住宅ローン1,057万円=頭金943万円》になります

2,000万円の物件を月々50,000円・ボーナス払いなし、20年返済で購入したい場合頭金は約943万円必要ということになります。

その3.今の年収から頭金を決める場合

この場合は下記の表を使います。

| ※他の借り入れ(車のローンなど)が無い場合の金額になります。 ※借入年数は(式)80歳-住宅ローン借入時の年齢-1歳=借入年数(上限)となります。 ※初期費用やその他費用は別途必要になります。 ※頭金を決める式 物件価格-住宅ローン=頭金 |

たとえば年齢35歳、年収450万円、物件価格3,500万円の住宅を希望している場合。

年齢から借入年数は35年。上記表450万円の部分を見ると、借入上限金額は4,398万円になります。

式に当てはめると《物件価格3500万円-住宅ローン4398万円=頭金-898万円》になります。

年齢35歳 年収450万円で物件価格3500万円の住宅を購入するには頭金0円で購入可能となります。ただし年収で考える場合は、毎月返済できるかが問題になります。

その4.希望の住宅ローン商品によって頭金を決める場合

年齢40歳 物件価格3,000万円の住宅を購入予定。

仮に、物件価格の2割自己資金を入れることを条件に、通常金利より金利優遇ありの住宅ローン商品を選んだ場合。

3,000万円×2割=600万円 金利優遇がある住宅ローン商品を使うには頭金600万円必要となります。

まとめ

住宅ローンと頭金について書かせていただきましたが、いかがでしたでしょうか?

頭金0円でも住宅ローンは借り入れできるようになった昨今、また、2016年にはじまったマイナス金利政策により住宅ローンの金利も大きく下落し、頭金0円でも無理なくマイホームの購入ができるようになりました。低金利となった今では自己資金を貯めるより頭金0でマイホームを購入する方が増えています。

マイホームの購入は人生で一番高い買い物です。失敗しないためにも、自分だけでは考えず、金融機関やモデルルームで相談をし、住宅ローン商品の選定や無理のない返済計画を立てるように心がけましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。