2019年10月より消費税が10%に上がることが予定されており、住宅についても消費税が2%上がることで購入時の負担が増えることになります。

住宅購入は、多くの人にとって人生で最も高い買い物ですから、増税分の影響は大きくなることが予測されます。

そこでまず、増税後の住宅購入時に負担がアップするものを様々な事例を通してご紹介します。それから、消費税増税後の反動減をおさえるために拡充が予定される3つの住宅取得支援制度についても併せて詳しく解説します。

ケースによっては、消費税引き上げで税負担が増えても、増税後に購入した方が有利になることも。様々な要素をチェックして消費税増税前後の住宅購入のタイミングを見極めましょう。

マンション購入のキホンを学びたい方へ

マンションに関する知らない用語や分かりづらい制度もラクラク理解。

アルファあなぶきStyleに会員登録して、総合不動産ディベロッパー「あなぶき興産」による住まい購入に役立つ資料・デジタルブックをダウンロードしよう。

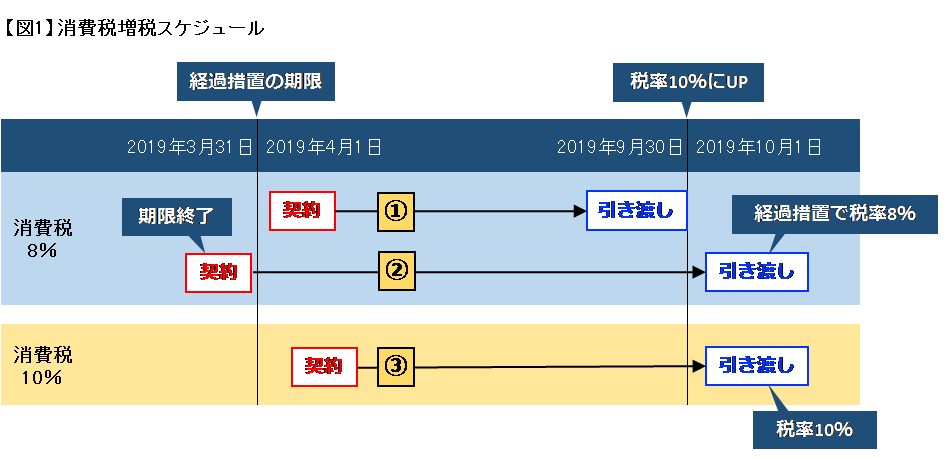

1.【図解】消費税増税の契約と引き渡しの期限をおさえておこう!

2019年10月1日から消費税率が現在の8%から10%に引き上げられます。図1のとおり、住宅は原則として、引き渡し時の消費税率が適用されますので9月30日までの引き渡しだと8%【図1の(1)】、10月1日以降の引き渡しだと10%【図1の(3)】になります。

ただし、10月1日以降の引き渡しでも2019年3月31日までに建築請負契約をされている場合は経過措置が適用され、消費税率は8%となります。【図1の(2)】。

この経過措置は主に戸建ての注文住宅を想定していますが、マンション等の売買契約でも、注文者が壁の色やドアの形状などについて特別な注文ができる場合には、請負契約に類するものとして適用されます。

従って経過措置の期限が終了した現在、消費税率8%の適用になるのは、2019年9月30日までに引き渡しを受けることができる戸建てやマンションなどに限られてきます。

2.消費税増税で住宅購入時に負担がアップするもの・しないもの

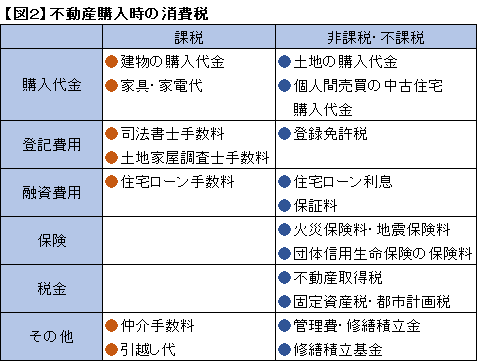

住宅購入の際の費用には、消費税がかかるものとかからないものがあります。

今回の増税に伴い、何が消費税増税の影響を受けるのかを理解しておきましょう。消費税増税時に負担がアップするものとしないものを図2にまとめてみました。

2-1.消費税増税で負担がアップするもの

建物価格

住宅を購入する場合、物件価格は「土地分」と「建物分」に分けられます。このうち消費税がかかるのは、「建物分」のみで、「土地分」は非課税です。これは、新築で購入、もしくは新築した戸建住宅や新築マンションの場合も同様です。

【例1】4,000万円(税抜価格)の新築マンション

(建物分2,800万円、土地分1,200万円)の消費税

<8%>224万円 → <10%>280万円 ★56万円UP★

【例2】4,000万円(税抜価格)の新築一戸建て

(建物分2,000万円、土地分2,000万円)の消費税

<8%>160万円 → <10%>200万円 ★40万円UP★

住宅ローン手数料

住宅ローンの借り入れ時は、融資事務手数料が発生しますが、こちらも消費税の課税対象です。

【例】融資手数料が3万円(税抜価格)の場合の消費税

<8%>2,400円 → <10%>3,000円 ★600円UP★

司法書士手数料

所有権保存登記や住宅ローンの融資によって、抵当権設定登記を司法書士に依頼する場合に報酬が発生します。この報酬も消費税の課税対象です。

【例】手数料が6万円(税抜価格)の場合の消費税

<8%>4,800円 → <10%>6,000円 ★1,200円UP★

引越し代

【例】引越し代15万円(税抜価格)の場合の消費税

<8%>1万2,000円 → <10%>1万5,000円 ★3,000円UP★

家具、家電代

【例】家具や家電の購入代100万円(税抜価格)の場合の消費税

<8%>8万円 → <10%>10万円 ★2万円UP★

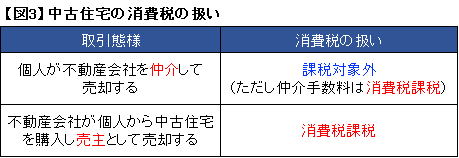

2-2.中古住宅購入の場合、取引態様によって消費税の扱いが大きく変わります

【図3】のように中古住宅の場合には、中古住宅を所有している個人が不動産会社を仲介して売却するパターンと中古住宅を所有している個人から不動産会社が中古住宅を買い取って売却するパターンの2種類があります。同じ中古住宅でも消費税の扱いが大きく異なりますので、注意しましょう。

個人が不動産会社を仲介して売却する

消費税は個人間売買には課税されないため、中古住宅で個人が売主で不動産会社を仲介する場合、物件価格に消費税はかかりません。ただし、不動産会社への仲介手数料には消費税がかかりますので中古住宅の個人間売買でも限定的ではありますが、消費税アップの影響はあります。一般的には引渡しを2019年9月30日までに完了すれば消費税は8%となり、2019年10月1日以降の場合は消費税が10%となります。

【例】3,000万円(税抜価格)の中古マンションを個人から

不動産会社を仲介して購入した場合

仲介手数料を上限の3,000万円×3%+6万円とすると消費税は

<8%>7万6,800円 → <10%>9万6,000円 ★1万9,200円UP★

不動産会社が個人から中古住宅を購入し売主として売却する

不動産会社が中古住宅を買い取って売却する場合、事業者が売主として中古住宅を提供することになりますので、前述2-1と同様、物件価格のうち建物分が消費税の課税対象となります。この場合、引き渡しが2019年9月30日までに完了すれば消費税は8%となりますが、引渡しが2019年10月1日以降の場合は消費税が10%となります。

【例】3,000万円(税抜価格)の中古マンションを売主の不動産会社から購入した場合

3,000万円の中古マンション(建物分2,100万円、土地分900万円)の消費税は

<8%>168万円 → <10%>210万円 ★42万円UP★

2-3.消費税増税で負担がアップしないもの

以下の項目は消費税がかかりませんので、消費税増税の影響を受けません。

- 土地の購入代金

- 個人間売買の中古住宅購入代金(※詳細は2-2を参照)

- 登録免許税

- 住宅ローンの利息・保証料

- 火災保険料・地震保険料・団体信用生命保険の保険料

- 不動産取得税

- 固定資産税・都市計画税(※中古売買で売主が課税業者の場合は、消費税がかかる場合があります)

- 管理費・修繕積立金・修繕積立基金

3.消費税増税後に拡充される3つの制度を理解しよう

2014年4月に消費税が5%から8%に引き上げられた時には、増税前に大量の駆け込み需要と増税後の大幅な反動減が発生し経済に大きな影響を及ぼしました。そこで今回は、需要変動のリスクを平準化するため、減税措置や給付金制度の拡充によって、消費税増税に伴う負担の軽減が図られています。

場合によっては、消費税増税後の方が有利になるケースもあるので、ご自身の場合はどの制度が受けられるかそれぞれの制度概要と適用要件をチェックしておきましょう。

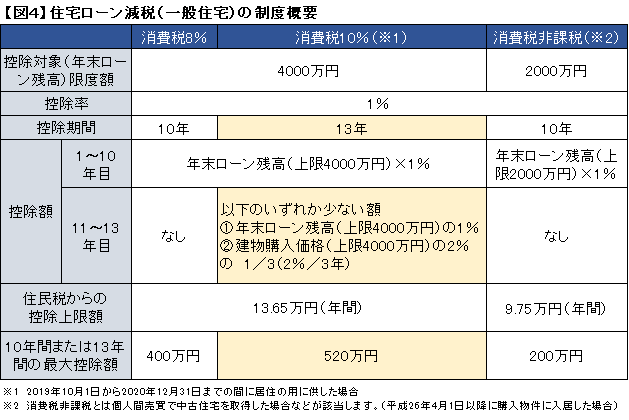

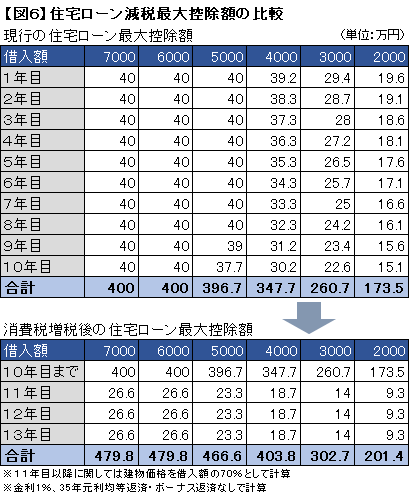

3-1.住宅ローン減税が3年延長(最長13年に)

住宅ローン減税とは、年末ローン残高の1%が所得税から控除される制度です。

所得税から控除しきれなかった場合は、年間13万6,500円を上限に翌年の住民税からも控除されます。消費税8%で購入した場合の最大控除額は、年間40万円、10年間で400万円(一般住宅の場合)ですが、消費税10%で購入し、2019年10月1日から2020年12月31日までの間に居住した場合は控除期間が13年間に延長されます。(平成31年与党税制改正大綱)

3-1-1.住宅ローン減税の制度概要

増税後の制度概要を8%時と比較しながら理解していきましょう。10年目までは8%で購入した人と同じ年間40万円、10年間で最大400万円(一般住宅の場合)が最大控除額となります。それに加えて11年目から13年目まで控除が続くことになります。この11年目から13年目の控除額は、従来どおりの(1)年末ローン残高の1%か、(2)建物購入価格の2%の3分の1のどちらか少ない金額になります。図4の表に住宅ローン減税制度の概要をまとめてみました。

消費税10%が適用される住宅の取得をして、2019年10月1日から2020年12月31日までの間に入居した人が対象になりますから、当面の間は増税分の負担が緩和されることになります。

従って、入居時期が2021年1月1日以降となる新築マンションなどを契約される場合、今回の適用対象にはなっていません。検討されている物件の入居可能時期(引渡し時期)をよく確認しておきましょう。

3-1-2.住宅ローン減税の主な適用要件

住宅ローン控除の主な適用要件は、図5のとおりです。こちらは8%現行時と同様の要件となります。

3-1-3.住宅ローン減税の控除額比較

実際に増税後の控除額を住宅ローンの借入額別に試算してみました。

図6のように増税後の方が11年目〜13年目の減税額分だけ大きくなります。住宅ローンを利用する場合は、消費税増税で建物分の負担が増えてもローン控除の方である程度の負担が緩和されることになります。

実際の控除額はご自身の所得税と住民税(最大13万6500円)の合計額が上限となりますので、実際にどのくらいのメリットがあるのか資金計画時に試算しておくとよいでしょう。

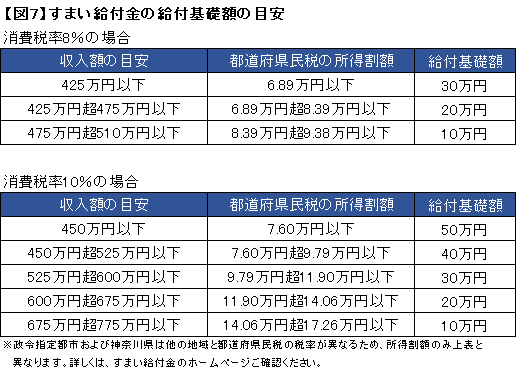

3-2.すまい給付金が最大50万円にアップ

住宅を取得することで、給付金が支払われる制度です。ただし、指定の検査を受けるなど、一定の品質が確認できることが条件となっております。新築住宅はもちろん、中古住宅も対象となります。

現行では、収入額の目安が510万円以下。給付額の上限は30万円です。増税後は、収入額の目安が775万円以下まで支払われる人の幅が広がり、給付額の上限も50万円に増額される予定となっております。以上をまとめると図7のようになりますので、まずは概要をおさえておきましょう。

3-2-1.すまい給付金の算出方法を理解しよう

給付金の額は以下の計算式によって求められます。

給付額=給付基礎額×持分割合

給付額の算出手順

- 市区町村が発行する課税証明書に記載される都道府県民税の所得割額を確認します。

- 都道府県民税の所得割額によって図7のとおり給付基礎額が決まります。

- 給付基礎額に登記上の持分割合を乗じた額(1,000円未満切り捨て)が給付されます。持分割合とは不動産登記上の用語で、その不動産のうちどれくらいの割合を所有しているかを示すものです。こちらは登記事項証明書の権利部で確認することができます。

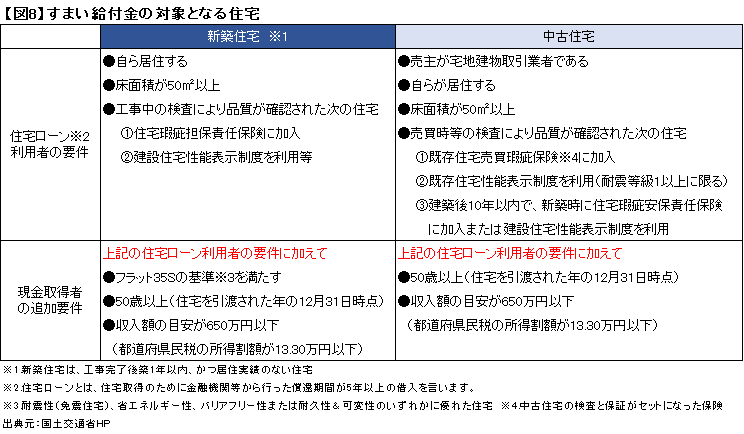

3-2-2.すまい給付金の対象となる住宅は新築と中古で異なります

対象となる住宅の要件は、新築住宅と中古住宅で異なります。なお、現金取得の場合は、追加要件を満たす必要があります。まとめると図8のようになりますので、住宅検討の際には適用となる住宅かどうか確認しておきましょう。

3-2-3.すまい給付金の給付額の比較

すまい給付金の給付額を現行と増税後で比較してみました。

- 年収600万円の夫1人の名義の場合

夫:給付なし - 年収600万円の夫と年収400万円の妻が2分の1ずつの名義の場合

夫:0円(給付なし)

妻:給付基礎額 30万円×50%=15万円

合計:0円+15万円=15万円

- 年収600万円の夫1人の名義の場合

夫:給付基礎額 30万円×100%=30万円 - 年収600万円の夫と年収400万円の妻が2分の1ずつの名義の場合

夫:給付基礎額 30万円×50%=15万円

妻:給付基礎額 50万円×50%=25万円

合計:15万円+25万円=40万円※給付額の算出は図7の給付額表をもとに算出していますので年収はあくまでも目安となります。

実際には市区町村が発行する課税証明書に記載される都道府県民税の所得割額より給付基礎額が決定し、給付額が決まります。

このようにすまい給付金の給付額を同じ条件で比較した場合、(1)単独名義の場合では30万円、(2)共有名義の場合では25万円消費税増税後の方が多くなる場合がありますので、図8にあるような給付要件を満たす住宅を購入することで増税分の負担を抑えることができます。

また、3-1にあります住宅ローン控除(増税後13年間に拡充)と併用することで増税後に取得する方が有利になるケースも多くなるでしょう。

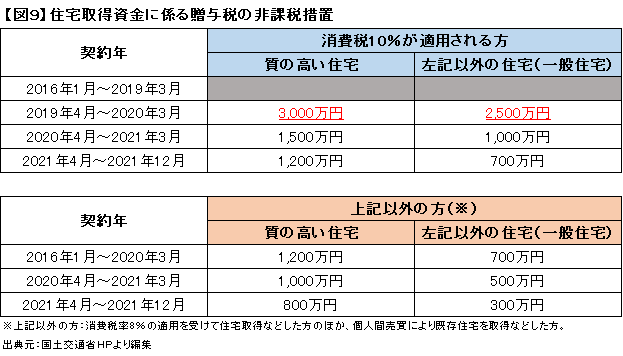

3-3.住宅取得資金贈与の非課税枠が最大3,000万円に拡充

親からの資金援助が贈与税非課税で受けられる制度があります。110万円の基礎控除と併用できる住宅取得資金贈与の特例は、増税後の方が大きく拡充されています。そのため、親からの資金援助額が大きい人は、増税後に購入する方が節税によって住宅購入時のコストを抑えられる場合があります。

3-3-1.住宅資金贈与の非課税制度を理解しよう

住宅資金贈与の非課税制度は、契約する時期によって非課税枠が異なります。また、消費税10%が適用される方は図9のように非課税枠が拡充されていることが分かります。中でも契約年が2019年4月〜2020年3月は非課税枠が最大3,000万円(質の高い住宅)となっており、特に大きくなっております。親からの贈与が大きい場合は、この期間内で契約できるスケジュールでの検討をおすすめします。

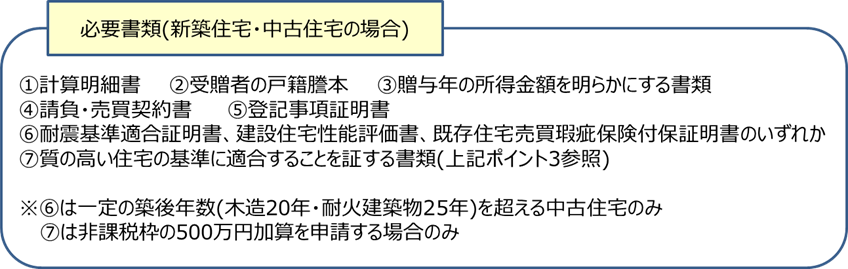

3-3-2.住宅資金贈与の非課税制度の主な要件

住宅資金贈与の非課税制度が受けられる主な適用要件は以下のポイントの通りです。住宅購入時に贈与の予定がある場合には、必ずおさえておきましょう。特にポイント1の(5)、(6)にある贈与のタイミングと贈与を受けてから居住するまでのタイミングがありますので、契約前に贈与を受ける予定時期と契約予定物件の入居時期を予め確認しておきましょう。

万が一非課税枠の要件に当てはまらない場合は、贈与税がかかることになりますので、時期が微妙な場合や、その他不安要素がある場合は、取得予定物件管轄の税務署に相談されておくことをおすすめします。

- 贈与時に日本国内に住所を有していること

- 贈与時に贈与者の直系卑属であること

- 贈与年の1月1日において20歳以上であること

- 贈与年の合計所得金額(年収)が2,000万円以下であること

- 贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築若しくは取得又は増改築をすること

- 贈与年の翌年3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること

- 平成21年分から平成26年分までの贈与税の申告で「住宅取得資金の非課税」の適用を受けたことがないこと(一定の場合を除きます)。

- 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- 新築又は取得した住宅の床面積が50㎡以上240㎡以下で、かつ、その家屋の2分の1以上が受贈者の居住用であること

- 取得した住宅が次のいずれかに該当すること

1)建築後使用されたことがないもの

2)建築後使用されたことがあるもので、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの

3)建築後使用されたことのある住宅用の家屋で、耐震基準に適合するものであることにつき、耐震基準適合証明書、建設住宅性能評価書、既存住宅売買瑕疵保険付保証明書のいずれかにより証明されたもの

- 断熱等性能等級4又は一次エネルギー消費量等級4以上の住宅

- 耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物の住宅

- 高齢者等配慮対策等級(専用部分)3以上の住宅

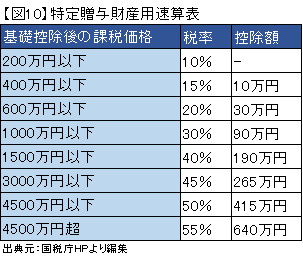

3-3-3.住宅資金贈与の非課税制度利用時の贈与税比較

贈与税非課税制度を使って実際にかかる贈与税額を増税前と増税後で比較してみました。贈与税額の計算は図10にある速算表【特例贈与財産用】を使用します。

消費税8%適用なら

基礎控除+非課税措置適用後の課税価格

2,000万円−(110万円+1,200万円)=690万円

贈与税額の計算:690万円×30%−90万円=117万円

消費税10%適用なら

基礎控除+非課税措置適用後の課税価格

2,000万円−(110万円+3,000万円)=0円

このように親からの贈与が現行の非課税枠+基礎控除1310万円(一般住宅810万円)を超える場合は増税前と後では贈与税額が大きく違うことが分かります。従って親からの贈与がある程度見込まれる場合には、増税後の2020年3月31日までに契約できるスケジュールでの検討をおすすめします。

4.まとめ

いかがでしたでしょうか。今回は間近に迫る消費税増税について様々な角度から比較してみました。以下に増税後におさえておきたい要点をまとめましたので、もう一度整理しておきましょう。

- 2019年4月1日以降に契約された方又は今後される予定の方で引渡しが2019年10月1日以降の場合は消費税率が10%になります。

- 新築で購入した戸建やマンションで消費税がかかり、増税の影響を受けるのは建物部分のみで土地は非課税です。

- 住宅購入時にかかる諸費用も項目によって課税対象と非課税があり、増税後の影響を直接的に受けるものと受けないものがあります。

- 中古住宅購入の場合、取引態様(仲介か売主)によって消費税の扱いが異なります。

- 住宅ローン控除は消費税10%で購入し、2019年10月1日から2020年12月31日までに居住した場合、控除期間が13年間(現行10年間)に延長されます。

- すまい給付金が支払われる対象者の増税後収入額の目安が775万円以下(現行510万以下)、給付額の上限も50万円(現行30万円)に増額される予定です。

- 住宅資金贈与の非課税枠が2019年4月1日~2020年3月31日に契約した場合、最大3,000万円(質の高い住宅)※まで拡充されます。

※一般住宅の場合2500万円

(現行制度2016年1月1日~2020年3月31日に消費税率8%適用の場合:質の高い住宅1,200万円/一般住宅700万円)

消費税増税に伴い負担が大きくなる部分はありますが、上記のとおり増税後の住宅取得支援制度も充実しています。

これから住宅購入を検討される方は、今回の記事にあるような要素を確認し、購入のタイミングを見極めましょう。

マンション購入のキホンを学びたい方へ

マンション購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、マンション購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。