住宅ローンを組むにあたり、最後の契約手続きとなるのが、金消契約(金銭消費貸借契約)です。

住宅を購入し、金銭消費貸借契約を行う時期にさしかかると、お部屋の内覧や引越し準備など、さまざまな手続きが多くなってきます。

この記事では、金銭消費貸借契約が行われるタイミングや契約の流れ、準備物や契約に際しての注意事項などを分かりやすく解説しています。

あらかじめ内容を把握し、スムーズに手続きを進めて、納得のいくマイホーム計画を進めていきましょう。

金消契約まで安心サポート、スムーズなマンション購入

金消契約は住宅ローンの最終段階の重要な手続き。複雑な書類準備や契約内容の確認で不安を感じる方も多いでしょう。

アルファあなぶきStyle会員サービスでは、金消契約から引渡し、入居後まで必要な手続きをメルマガやダウンロード資料でしっかりお届け。必要書類の準備や契約時の注意点も分かりやすく解説しています。

複雑な住宅購入手続きをスムーズに進めませんか?

1.金消契約(金銭消費貸借契約)とは?

金銭消費貸借契約(以下「金消契約」という)とは、住宅購入者が金融機関等との間で締結する住宅ローンの借り入れ契約のことです。ローン契約、金消契約などと略されることもあります。

具体的には、借主が、貸主から金銭を借り入れてその金銭を消費し、その借入額と同額の金銭を利息付きの場合は利息分も含めて、貸主に返済するという契約です。

一般的に、金融機関等は対象となる住宅に抵当権を設定することになります。

金消契約の契約書には一般的に以下の内容が記載されています。

- 契約日

- 貸主と借主について(住所、氏名、押印など)

- 貸付日

- 貸付金額

- 利息(適応金利)について

- 返済方法(元利均等か、元利均等かなど)

- 返済期日

- 遅延損害金について

- 期限の利益喪失事由

その他必要に応じて記載される事項に以下のようなものがあります。

- 貸付けの実行の方法について

- 貸付け実行の前提条件

- 保証人、担保設定に関する定めについて

- 借主の表明・保証について

- 借主の財務制限条項など

- 貸付債権の譲渡の可否・方法に関する定め

- 貸主が複数の場合には、意思決定に関する定め

上記で述べた内容はあくまで一例で、金融機関によって項目は異なります。金消契約を行う際は、書類等の事前準備をしっかりと行うとともに、契約当日は借入の条件等の契約内容を十分に確認するよう注意しましょう。

住宅ローンの流れを熟知した専門スタッフがサポート

事前審査から金消契約まで、住宅ローンの手続きは複雑で不安になりがち。だからこそ経験豊富な専門スタッフのサポートが重要です。

アルファあなぶきStyle会員サービス では、住宅ローンの流れを熟知したスタッフが、全体的な手続きの流れや注意点、必要書類などをメルマガやダウンロード資料でお届けします。

複雑な住宅購入手続きをスムーズに進めませんか?

2.住宅ローンの流れと金消契約を行う時期

2-1.住宅ローン手続きの流れ

住宅ローンの手続きの一般的な流れをご紹介します。

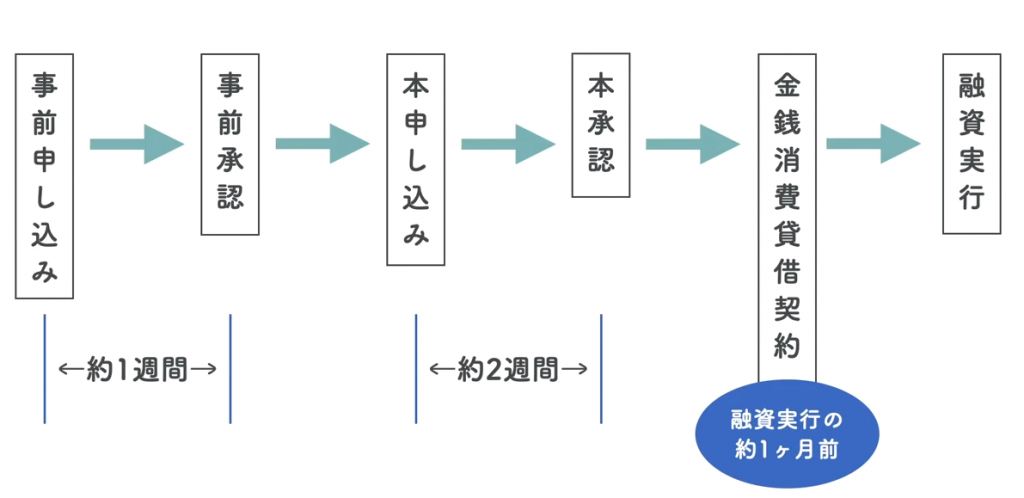

金消契約に至るまでの手続きは大きく分けて2つあります。それは「事前審査」 と「本申込」 です。

借入をする際、まずはお客様の基本的な情報を知るために「事前審査」を行います。この段階での審査は、お客様の年収や、他社での借り入れ状況等から、どれくらい返済能力があるか(希望金額の借り入れができるか)を簡単にチェックする程度です。

これを通過すると、次は事前審査を受けた中から実際に借入を希望する金融機関に「本申込」を行っていきます。

ここで収支状況や購入する物件などのより詳細な情報をもとに厳密な審査が行われ、実際に借入ができるかどうかが決定します。これをクリアして初めて『金消契約』という流れになります。

住宅ローンの流れを詳細に知りたい場合はこちらの記事をご覧ください。

2-2.金消契約を行う時期

金消契約を行う時期は、融資実行日(金銭の借り入れ日)の約1ヶ月前頃になります。

注意が必要なのは、1ヶ月前に行うのはあくまで契約手続きであり、実際に契約が成立するのは融資実行日ではないということです。住宅ローンで団体信用生命保険に加入している場合は、その保険開始日も融資実行日と同日となりますので注意しましょう。

3.金消契約までに準備しておくもの

金消契約時に一般的に必要な書類等をご紹介します。

本人確認資料

- 運転免許証

※運転免許証を所有されていない場合はパスポート

運転免許証及びパスポートを所有されていない場合は、住民基本台帳カード(顔写真入りのもの)等 - 健康保険証(有効期限内のもの)

【外国籍の方の場合】追加で以下の書類が必要です。

- 永住者の方:在留カード(又は切り替え期間内で未切り替えの場合は、外国人登録証明書)

- 特別永住者の方:特別永住者証明書 ※有効期限内のもの。

※金融機関によっては、上記記載の本人確認書類以外にも必要な場合がありますので、ご指定の金融機関に確認してみましょう。

売買契約書・工事請負契約書等

- 売買契約書 原本

- 工事請負契約書 原本

- 上記の売買契約書、および工事請負契約書に関する変更・追加契約書、覚書等 原本

※一般的に住宅購入先より、ご契約終結時に渡される書類です。分からない場合は、住宅購入先に問い合わせしてみましょう。

ご印章など

- 実印

- 返済用の預金口座の通帳

- 返済用の預金口座の届出印

収入印紙

- 金消契約書に貼付用の印紙

※借入内容により印紙代が異なりますのでご注意ください。

| お借入金額 | 収入印紙金額 | |

|---|---|---|

| 100万円超 | 500万円以下 | 2000円 |

| 500万円超 | 1,000万円以下 | 10,000円 |

| 1,000万円超 | 5,000万円以下 | 20,000円 |

| 5,000万円超 | 1億円以下 | 60,000円 |

※国税庁webサイトより抜粋(2020年11月現在)

※「返済金の自動引落しに関する同意書」に貼付する印紙「200円印紙」が別途必要になります。

※印紙代について詳しく知りたい場合は「国税庁のwebサイト」をご確認ください。

印鑑証明書・住民票

- 印鑑証明書:契約書に署名する方全員のもの(発行後1ヶ月以内)

- 住民票:ご家族全員の記載があるもの(発行後1ヶ月以内)

抵当権設定の為の書類

- 敷地の所有権登記済証もしくは登記識別情報《私道等の持分がある場合にはその部分を含む》

※新築マンションの場合は不要

火災保険関係書類

住宅ローンを組む金融機関(保険代理店)以外で火災保険をご契約の場合は、

- 保険証券

- 保険契約証

- ご契約カード

- 申込書(控)と保険料領収証

のいずれかが一般的な準備物となります。

ご紹介したのは一般的に必要となる準備物ですが、金融機関や借り入れ条件によって準備するものは異なります。事前に必ず金融機関等に確認をしましょう。

金消契約の準備も万全、安心のマンション購入サポート

金消契約では多くの書類準備が必要。印鑑証明書や住民票など有効期限のある書類は、取得タイミングも重要です。

アルファあなぶきStyle会員サービス では、各種手続きに必要な書類リストをまとめた記事をメルマガでお届けするなど、準備スケジュールもしっかりサポート。

複雑な住宅購入手続きをスムーズに進めませんか?

4.金消契約当日に行うことは?

契約手続きを行う場所は、申込先の金融機関になるのが一般的です。

金消契約は借り入れする本人が行う必要があります。まず、金融機関から指定された必要書類、準備物はすべて忘れずに持参しましょう。

契約の一般的な流れは、まず重要事項の説明を受け、契約書などの書類に記載されている内容を確認し、署名・捺印を行います。

契約書を確認する際には、特に次の3点を確認するようにしましょう。

- 借入額に間違いはないか

- 借入年数に間違いはないか

- 金利に間違いはないか

また、この時に火災保険加入の有無の確認も行われます。

融資実行後に火災保険が未契約であることが発覚した場合は、融資一括返済が求められることもありますので、別で火災保険を契約する場合には、金消契約までに保険の内容を確定しておきましょう。

5.【ワンポイントアドバイス】適用金利に注意しよう

適用金利とは、実際に住宅ローンを支払う際に適用される金利のことです。一般的には、融資実行日の金利が適用されます。

本申込や契約時の金利だけを見ていると実際の支払額が想定していた金額と違ってしまうことがあります。ローン商品や契約条件によって、申込み時の金利が適用されることもありますが、いつの金利が適用となるのか、あらかじめしっかり確認して返済計画を立てましょう。

まとめ(動画で解説)

金銭消費貸借契約について解説いたしました。住宅ローンは、長い将来にわたって支払っていくものです。事前に手続き内容や注意点をしっかり押さえて、納得のいく住宅ローン計画を進めていきましょう。

↓この記事で解説した内容を動画で分かりやすくまとめています。↓

金消契約から引渡しまで、安心のマンション購入サポート

金銭消費貸借契約は住宅ローンの最終段階。この重要な契約を成功させて、安心してマイホームを手に入れましょう。

「アルファあなぶきStyle会員サービス」に登録すると、

引っ越し準備や、各種住宅ローン手続きのコツもメルマガでお届け。

契約準備から引渡しまでしっかりサポートするので、初めてのマンション購入でも安心です。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。