住宅の購入は数千万円という大きなお金が動く人生の中でも大きなイベントです。住宅購入は「諸費用や頭金の支払い」「住宅ローンの返済で手元の貯蓄額や家計の収支が変わる」などのお金の問題だけではありません。住宅ローンを組むには、会社で一定の勤続年数が必要になるため、転職時期を考えたり、子どもの学区を考えて場所を選んだりするなど人生におけるさまざまな分岐点でもあります。

住宅購入という人生の節目に、「どんな暮らしを送りたいか」について改めて考えてみませんか。ここでは、ライフプランの作り方や考え方について解説します。

前回の記事はこちら「住宅購入時には生命保険を見直そう。世帯人数別の保険見直し例」

みんなの暮らし、住まい探しをリサーチ!

あなぶき興産が運営する「アルファあなぶきStyle」では、住宅購入にまつわるアンケート調査から、わざわざ人に聞かないけどずっと気になっている日常生活のアレコレまで、独自リサーチをお届けしています。

会員登録してみんなの「どうしてる?」をキャッチしよう!

ライフプランを考えるメリットは?

ライフプランとは人生設計のことです。今から5年後、10年後に起こりうる出来事を想定し、どんな準備が必要かを考えていきましょう。

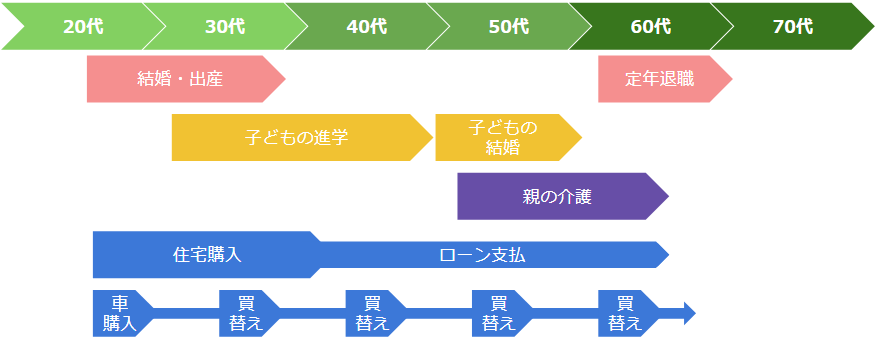

将来、起こりうる出来事を「ライフイベント」と呼び、具体的には「結婚」「出産」「子どもの進学」「子どもの結婚」「定年退職」といった家族が関わるものや、「住宅購入」「住宅修繕費」「車の買い換え」「旅行」など物やサービスの購入などが挙げられます。

ライフイベントの目安時期としては、20代~30代にかけては結婚、出産や住宅購入、30代~40代にかけては子どもの進学、50代では子どもの結婚、親の介護という問題も出てくるかもしれません。車の買い換えは10年に1度となるのではないでしょうか。

ライフイベントの例

ライフプランのメリットは、お金が必要になるタイミングや目安の金額を決めておくことで、計画的に貯蓄することができることです。

例えば教育費なら入学のタイミングで大きなお金が必要になります。兄弟の年齢によっては入学が続いたり、車の買い換えなど他のライフイベントと重なっていたりすることもありますね。

それぞれのライフイベントを紙に書き出して、整理してみましょう。紙に記入するのは、西暦、家族の年齢、予想されるライフイベント、それにかかるお金、です。縦書きでも横書きでも構いませんよ。時系列に書き出してみましょう。

ライフイベント記入例(クリック/タップで大きな画像を開きます)

ライフイベントに必要な資金の目安は?

ライフプランを立てるときには、目安となる必要資金を知っておくと計画が立てやすいでしょう。

大きな金額になるものをいくつか解説します。

教育費

教育費の場合、大学4年間(国立)で必要となる入学金と授業料は242万5,200円※です(2017年度)。

そのため子ども一人につき18歳までに250万円を目標に貯金をしておくと良いでしょう。子どもが0歳とすると、毎月約1万2,000円の貯蓄で目標達成です。

※出典:総務省統計局「小売物価統計調査(動向編)2018年>5 大学・専門学校授業料(都道府県)」

住宅費

もちろん住宅費も必要な資金です。住宅購入には、購入代金だけでなく登記費用や火災保険、住宅ローンにかかる手数料などの「諸費用」が必要です。一般的な新築分譲マンションの場合、諸費用は購入費の5%程度と考えておいてよいでしょう。住宅ローンを利用する場合は、ライフプラン上でローンを完済するタイミングがどこになるかを意識しておきましょう。収入が年金だけになる前、65歳までに完済できる借入計画がベストです。

また見落としがちな効果ですが、どんな住宅を選ぶかで日々の生活費は変わってきます。最新の省エネ設備があるれば光熱費が下がりますし、交通の便の良い立地なら自動車を手放して維持費を節約することもできます。必要資金の捻出方法を考えるときには「住宅を買った効果」も考慮に入れましょう。

介護費

ずいぶんと先の話になるかもしれませんが、老後に必要となる費用としては、介護費用です。介護費用は、生命保険文化センター「生命保険に関する全国実態調査(2021年度)」によると、介護期間の平均が5年1ヶ月で、必要な資金(住宅改造や介護用ベット購入等)は一時金74万円、毎月8万3千円となっており、合計で約580万円です。要介護者の約86%は75歳以上です。公的給付が受けられるため、所得によっては自己負担は少なくなるかもしれませんが、定年退職後は貯蓄が難しくなります。退職金などもチェックして、現役時代にどれくらい貯められるか計画を立てておきたいものです。

前章で書き出したライフイベントと金額を組み合わせてこのような表にまとめると、ライフプランのシミュレーションとなります。

4人家族のシミュレーション例(クリック/タップで大きな画像を開きます)

「万が一のリスク」も想定しておく

ライフプランを立てていても、計画通りに進まないこともあります。

計画を阻むのは、「万が一のリスク」です。生活をとりまくリスクには「人」「物」「第三者への賠償責任」の3つに起因するものが挙げられます。

まず、「人」のリスクには、病気やけがによる収入減、医療費や介護費の増加、世帯主の死亡、長生きすること、が考えられます。次に、「物」のリスクは災害や火災などで家や家財への損害、事故による自動車の損害などです。最後に、「第三者への賠償責任」は、故意または過失によって他人を傷つけたり、他人の物を壊してしまったりしたときに求められます。

備えるリスクの大きさは、ご家庭によって異なりますので、リスクの種類や損害額を想定しておきましょう。これらリスクに備える方法としては、保険という手段の他に、貯蓄をすることでもリスクを乗り越えることができます。

まとめ

住宅購入を検討するタイミングでライフプランを具体的に立てておくと、住宅にかかる費用の他にどんなお金が必要になるかがわかり、住宅ローンの返済をしながらの生活が楽になります。

「どこで」「どんな暮らしをするか」「何にお金をかけるか」など、住宅購入をきっかけに理想の暮らしを思い描き、夢が実現するプランを練ってみてはいかがでしょうか。

住宅購入時のモデルハウス、モデルルームなどでも、ファイナンシャルプランナーの資格を持った担当者がライフプランの相談に対応できることがあります。

ローンの資金計画を作るときには、ローンの支払額だけにとどまらず、ぜひ専門家の手を借りてライフプラン作りにも取り組んでみてください。

みんなの暮らし、住まい探しをリサーチ!

「住宅ローンを組むには年収はどれくらい?」

「頭金はどれくらい出すのが妥当?」

「収納が足りないけど、みんなどうしてる?」

あなぶき興産が運営する「アルファあなぶきStyle」では、住宅購入にまつわるアンケート調査から、わざわざ人に聞かないけどずっと気になっている日常生活のアレコレまで、独自リサーチをお届けしています。

会員登録してみんなの「どうしてる?」をキャッチしよう!

あなたのアイデアもぜひ聞かせてください!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。