住宅ローンを利用する際には、ぜひ受けておきたい税金控除「住宅ローン控除」。控除が適用となるには「控除を受ける人」と「控除を受ける住宅」について要件は設けられています。

そこで今回は、2025(令和7)年に居住開始した場合の住宅ローン控除の適用条件をまとめました。取得する住宅の種類や省エネ性能によって、控除額や期間が異なります。思わぬところで対象外とならないように、事前に確認しておきましょう。

会員限定でポイントが貯まる

「アルファあなぶきStyle会員サービス」

アルファあなぶきStyle会員サービスは、会員限定で条件に合うマンション情報や、暮らしに役立つ記事をお届けします。

さらに、登録するだけで1万ポイント(1pt=1円)がすぐにもらえ、以後も毎月自動で1万ポイントを付与。

貯めたポイントはマンション購入時に最大50万円の割引として使えます。

「まだ検討中…」という段階でも、お得を先に積み立てておけるサービスです。

住宅ローン控除の適用条件

基本条件

自らが居住すること

住宅の引渡し、または工事の完了から6ヶ月以内に本人が居住し、適用を受ける年の12月31日まで継続して居住する必要があります。転勤などで一時的に本人が居住していなくても、家族が居住している場合には適用を受けられます。

したがって自らが居住しない投資用物件や、継続して居住しない別荘などには適用されません。

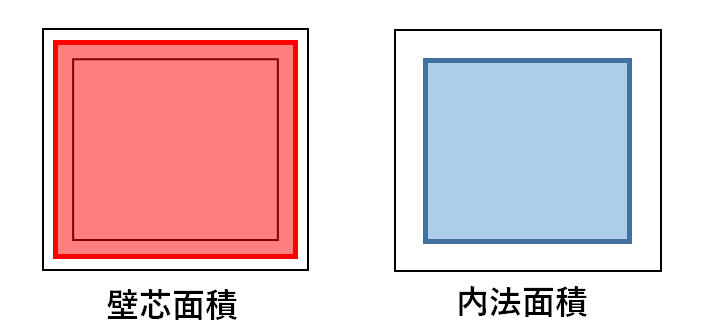

取得をした住宅の床面積が50㎡以上

取得した住宅の床面積が50㎡以上の場合に対象となります。(一定の要件を満たす場合は40㎡以上)

マンションの場合、床面積は登記簿上の専有面積(登記簿上)で判断されます。バルコニーや玄関前のアルコーブなどは共用部分となるため、床面積の対象となりません。またマンションの場合、チラシやパンフレットに記載される専有面積と登記簿上の面積は異なりますので、注意しましょう。

床面積の2分の1以上の部分が自己居住用であること

自営業などで自宅を事業に利用している場合は、居住割合が床面積の2分の1以上である必要があります。

控除を受ける年の合計所得金額が2,000万円以下であること

所得とは、給与所得・不動産所得・譲渡所得・雑所得などを指します。これら所得の合計額が2,000万円以下であることが条件です。

ただし、新築住宅で40㎡以上50㎡未満の住宅を取得する場合は、合計所得金額1,000万円以下が要件となります。

返済期間が10年以上であること

繰り上げ返済などで、返済開始月から返済最終月までの期間が10年未満になった場合は、その時点で適用外となります。

譲渡所得の課税の特例の適用を受けていないこと

それまで居住していた住まいを売却して新しく購入する(買い替える)場合、譲渡所得の課税の特例と住宅ローン控除の併用はできません。住宅ローン控除の適用を受けるには、居住年およびその前後2年の計5年間に譲渡所得の特例の適用を受けていないことが条件となります。

【住宅ローン控除と併用できない主な譲渡所得の課税の特例】

| 居住用財産譲渡時の3,000万円の特別控除 | 居住用財産を売却した際には、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる |

|---|---|

| 居住用財産を譲渡した場合の長期譲渡所得の課税の特例 | 所有期間が10年を超える居住用財産を譲渡した場合に、譲渡所得に対して通常の場合よりも低い軽減税率を適用できる |

| 居住用財産の買い替え特例 | 居住期間が10年以上かつ所有期間が10年以上の居住用財産を売却し、新しく購入をした(買い替えをした)場合に発生する譲渡益を将来に繰り延べできる特例 |

※ 詳細は国税庁│No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)にてご確認ください。

生計を一にする親族や特別な関係のある者などからの取得でないこと

親族からの個人的な借入れでの取得は対象外です。

贈与による取得でないこと

ローン控除は住宅ローンの利用が必須ですので、贈与での取得は対象外です。

新築住宅での条件

新築住宅では床面積40㎡以上が対象

新築住宅で以下の要件を満たす場合は、床面積40㎡以上~50㎡未満も対象となります。

【床面積40㎡以上50㎡未満の住宅が対象となる要件】

| 所得 | 合計所得1,000万円以下 |

|---|---|

| 取得する住宅 | 2025(令和7)年12月31日までに建築確認を受けた住宅 |

共通する条件の2番目と同様、マンションの床面積は登記簿上の専有部分で判断され、階段や通路などの共用部分は含まれません。チラシや販売用パンフレットよりも登記簿上は床面積が少なくなりますので、注意しましょう。

省エネ基準に適合していない住宅は建築確認の期限がある

省エネ基準に適合していない新築住宅で、2024年1月以降に建築確認を受けている場合はローン控除の適用外となります。また、基準を満たしている場合でも省エネ性能によって最大控除額が異なりますので注意が必要です。

買取再販住宅の条件

買取再販住宅とは、簡単にいうと、宅地建物取引業者が既存住宅を取得し、増改築を行ったうえで個人に販売する住宅のことです。個人が売主となる中古物件とは住宅ローン控除の要件や控除率・控除上限額が異なります。

また買取再販住宅特有の要件もあります。

- 個人が取得する時点で、その既存住宅が新築された日から10年を経過していること

- 増改築工事にかかった費用の総額が、個人に対する売買価格(税込)の20%に相当する金額以上(その金額が300万円を超える場合は300万円以上)であること

- その既存住宅について、次のいずれかに当てはまる工事が行われていること

→「特定増改築等の工事内容」のうち、1~6の工事費用の合計が100万円を超える

→「特定増改築等の工事内容」のうち、4~7のいずれかの工事の費用がそれぞれ50万円を超えること - 宅地建物取引業者が住宅を取得してから、個人に販売するまで(個人がその既存住宅を取得するまで)の期間が2年以内であること

- 耐震性に関して、以下のいずれかに該当する家屋であること

→昭和57年1月1日以後に新築された住宅であること

→一定の耐震基準を満たしていることが耐震基準適合証明書等により証明されたもの

【特定増改築等の工事内容】

| 番号 | 適用要件 |

|---|---|

| 1 | 増築、改築、建築基準法上の大規模の修繕または大規模の模様替えの工事 |

| 2 | マンションの場合で、床または階段、間仕切り壁、主要構造部である壁のいずれかのものの過半について行う修繕または模様替えの工事 |

| 3 | 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕または模様替えの工事 |

| 4 | 地震に対する一定の安全基準に適合させるための修繕または模様替えの工事(耐震改修工事) |

| 5 | 一定のバリアフリー改修工事 |

| 6 | 一定の省エネ改修工事 |

| 7 | 給水管、排水管または雨水の侵入を防止する部分に係る修繕または模様替えの工事(既存住宅売買瑕疵担保責任保険契約が締結されているものに限ります) |

※詳細は国税庁│No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)にてご確認ください。

中古住宅(買取再販住宅を除く)のみの条件

- 建築後使用されたものであること

- 新耐震基準に適合している住宅であること

→登記簿上の建築日が1982(昭和57)年1月1日以後の住宅は、新耐震基準に適合しているとみなされます。

押さえておくべきポイント

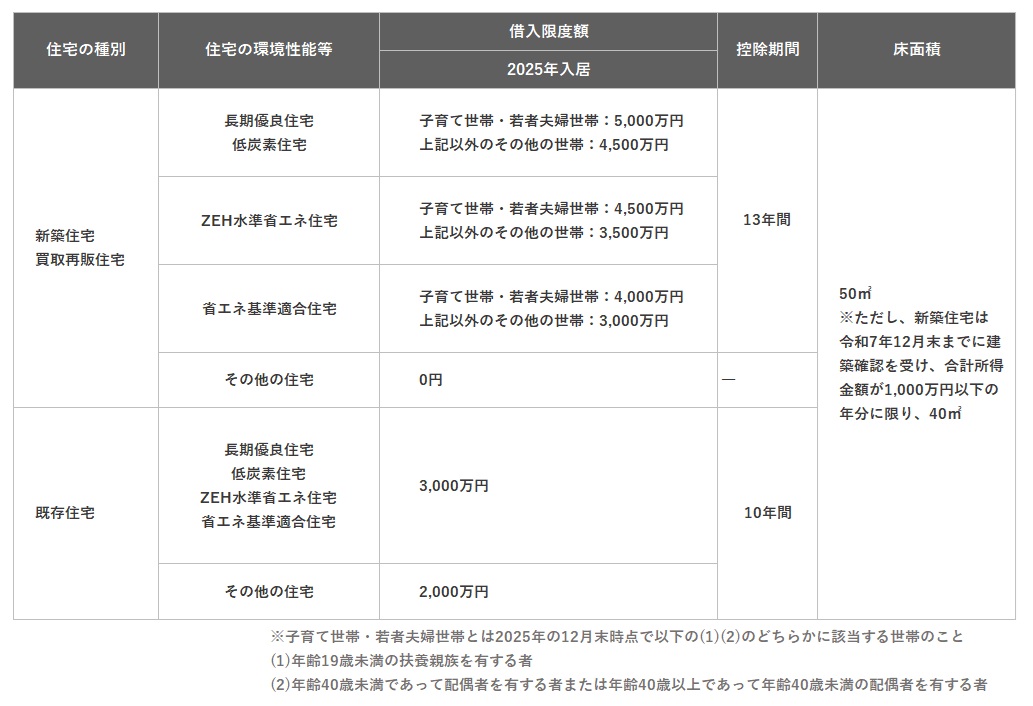

2025年(令和7年)の住宅ローン控除はこちらの通りです。

確認しておきべきポイントをご紹介します。

買取再販住宅は、適用条件・控除内容ともに中古物件とは異なる

「買取再販住宅」か「中古物件」で適用条件や控除内容が異なります。

買取再販物件は適用条件が複雑な一方、控除限度額が多いなどのメリットもあります。 適用条件を満たす物件かどうか、よく確認しましょう。

新築・買取再販住宅は省エネ性能と子育て・若者世帯が優遇される

省エネ性能

新築住宅、買取再販住宅の借入限度額の上限は、省エネ性能により3段階に分類されます。 控除対象となる借入限度額がもっとも高いのは、認定長期優良住宅・低炭素住宅です。借入限度額がもっとも少ない「省エネ基準適合住宅」は、日本住宅性能表示基準における、断熱等性能等級(断熱等級)4以上かつ一次エネルギー消費量等級(一次エネ等級)4以上の性能を有する住宅が該当します。

子育て・若者夫婦世帯

子育て世帯・若者夫婦世帯とは以下のいずれかを満たした世帯です。

- 19歳未満の扶養親族がいる人

- 40歳未満で配偶者がいる人、または、40歳以上であっても40歳未満の配偶者がいる人

※入居した年の12月31日時点で上記を満たしていること

中古住宅の控除期間は10年

中古住宅の控除期間が10年。省エネ基準に適合した住宅は、控除対象となる借入限度額が3,000万円、それ以外の住宅は2,000万円となっています。新築・買取再販住宅では対象外となる、省エネ基準を満たさない住宅も中古物件では控除を受けることができます。

まとめ

今回は、住宅ローン控除の条件について解説しました。

ぜひ今回の記事を参考にしていただき、ご自身の生活スタイルやライフプランに合った住宅をお選びいただけたらと思います。

気になる住まい探し、一歩進めませんか?

「アルファあなぶきStyle会員サービス」に登録すると、

- 登録時に1万ポイント

- その後も毎月1万ポイント を進呈します。(1pt=1円)

貯まったポイントはマンション購入時に最大50万円の割引としてご利用いただけます。

会員限定で条件に合ったマンション情報や、

暮らしに役立つコラムもお届けしています。

「まだ検討中…」という段階でも、

今のうちに始めて、将来の選択肢を広げませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。