シングルマザーの方が住宅購入を検討しようとするとき

「子育てと住宅ローン返済を、ひとりで両立していけるだろうか」

「どれくらいの額の住宅ローンを組めるのだろうか」

と、心配は尽きないかもしれません。筆者がマンション販売をする中でも、住宅ローンの審査や返済に不安を持つシングルマザーの方にお会いすることがあります。

しかし返済能力に問題がないと金融機関から判断されれば、家庭の状況や性別は関係なく住宅ローンの審査に通ります。

今回は筆者がお客様からいただくことが多い質問を中心に、シングルマザーの方が住宅ローンを組む時の確認点・借入額の目安・審査を通しやすくするポイントを解説いたします。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

家庭状況・性別は関係なし!シングルマザーであることが審査を妨げることはない

住宅ローンの審査に家庭の状況や性別は関係ありません。

審査で重要視されるのは

- 完済時や借入時の年齢

- 健康状態

- 借入希望額が年収に見合っているか

- 過去に返済が遅れたことはないか

- 他に借入れがあるか

といった点で、これらを総合的に判断して貸出の可否や額を決めます。したがって金融機関から返済能力に問題がないと判断されれば、誰でも住宅ローンを組むことができるというわけです。

筆者が担当したシングルマザーのお客様も、住宅ローンを利用して住宅購入しています。気になる住宅が見つかったら、まずは住宅ローンの事前審査をしてみましょう。

※住宅ローンの事前審査とは、正式な申し込み前の簡易な審査のこと。申込者の返済能力や、実際にいくらぐらい借入れできるかといったことを金融機関が審査します。

審査前に確認しておきたいポイント

住宅ローン借入時には大きく分けて3つの確認すべきポイントがあります。

【年収】住宅ローンを利用するには年収200万円以上あることが望ましい

住宅ローンを利用するには年収200万円以上、月収にすると18万円以上あることが望ましいです。理由としては次のふたつが挙げられます。

- 多くの金融機関では、年収200万円~300万円以上を審査対象としている

- 年収200万円未満の場合、借入可能額が少なくなり、購入物件が限られる

金融機関によって基準が異なるので、年収が200万円未満でも審査できることもあれば、逆に年収300万円以上を求められることもあります。しかし借入できる銀行に制限が出ること、審査に通っても借入可能額が少なく、購入できる物件が限られてしまう点から、年収は200万円以上あると安心でしょう。

【返済計画】将来を見据えた無理のない返済計画になっているか

返済計画は、将来のライフプランを見据えた無理のないものになっているか確認しましょう。子供の進学などで教育費がかかる時期は、特に考慮しておく必要があります。

年間の返済額は年収の20~30%にするのがおすすめ

実際には、年収の30%以上でも借入れ可能な場合もあります。しかし借入れ上限額まで借入れすると、病気などで急な出費が続いた場合に返済が大変になってしまいます。

今現在は返済可能な額でも、ライフステージが変わったり、急な出費があった時に返済が負担にならないよう、返済額は年収の20~30%にすることをおすすめします。

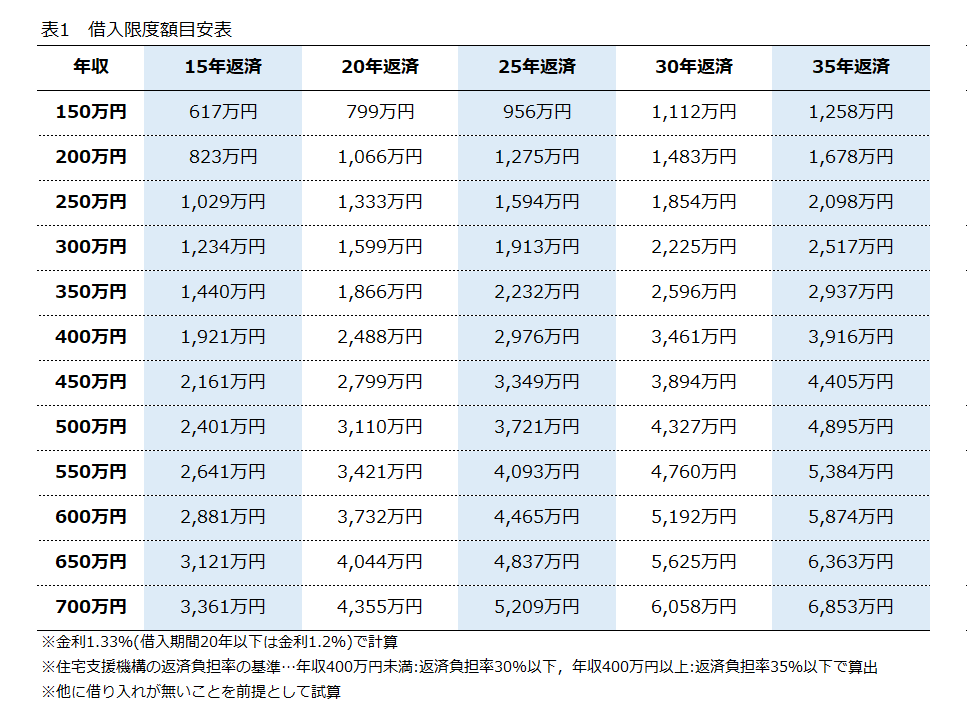

年収ごとの借入限度額目安(表1)で、まずはご自身が借入れできる限度額を確認してみましょう。

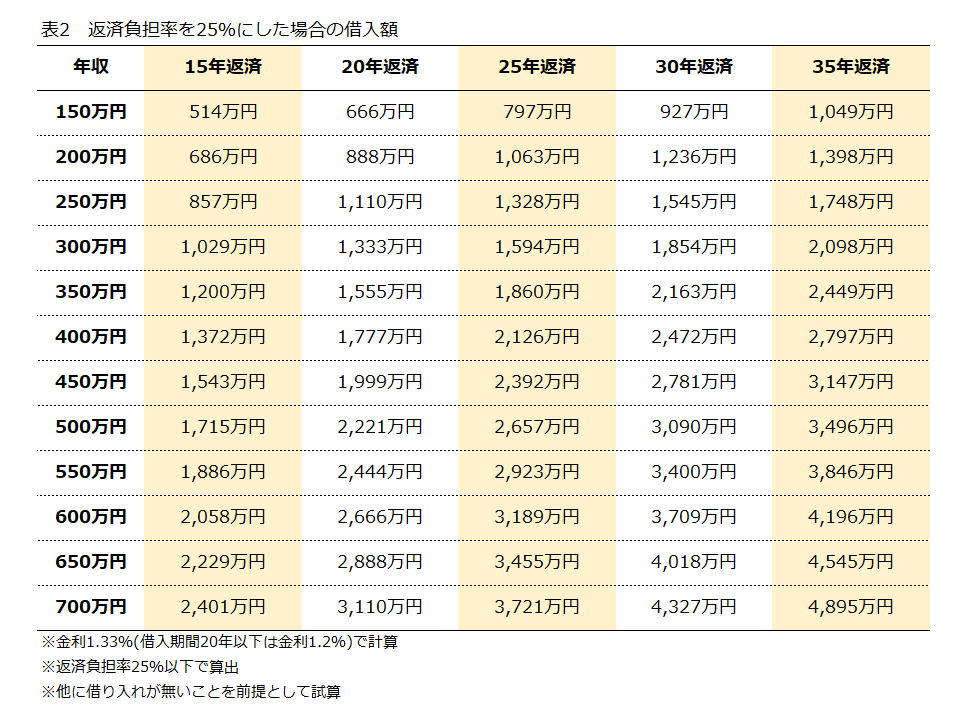

次に、年間の返済額を収入の25%にした場合の借入額目安表(表2)を見てみましょう。

筆者のおすすめは、返済額を25%以内にすることです。毎月の返済負担が軽くなるだけでなく、生活の状況が変わったり、急な出費があった時でも負担になりにくい負担率だからです。

教育費がかかる時期を確認しておこう

お金が必要になるライフステージは、やはり子供の進学でしょう。あらかじめ教育費がかかる時期・額を予測しておくことで、返済計画を立てやすくなります。

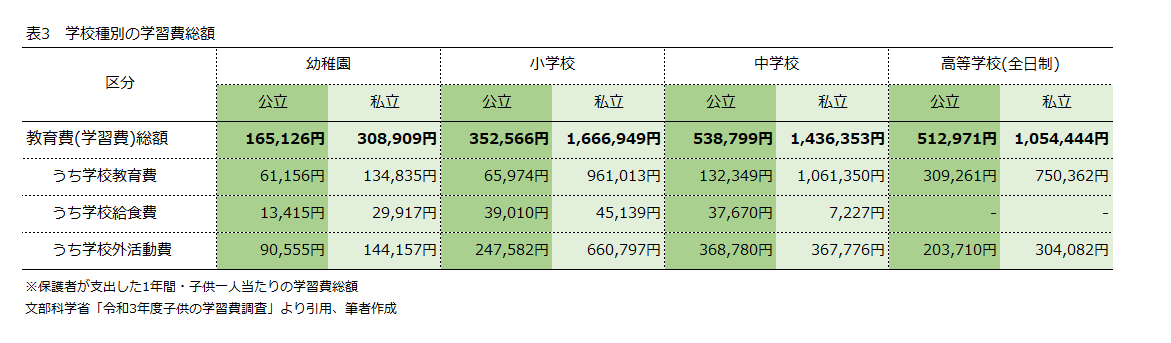

表3は、幼稚園から高校までの年間の教育費総額を表しています(データ出典元:文部科学省「令和3年度子供の学習費調査」)。公立と私立では倍以上教育費が変わるほか、中学校や高校では部活動に入ることも想定しておきましょう。

一般的に子どもの年齢が上がるにつれ、教育費用は増えていきます。しかし現在は、幼児教育の無償化や高校授業料無償化といった国の制度があり、実際の負担額は表の額より少なくなる場合があります。制度が使える時は上手に利用しましょう。

幼児教育・保育の無償化概要│内閣府

https://www8.cao.go.jp/shoushi/shinseido/musyouka/gaiyou.html#nintei

- 幼稚園、保育所、認定こども園等を利用する3歳~5歳児の利用料無償

- 住民税非課税世帯は0歳~2歳児も利用料無償

高校生等への修学支援│文部科学省

https://www.mext.go.jp/a_menu/shotou/mushouka/index.htm

- 高等学校等就学支援金制度

国公私立問わず高校等に通う、所得等の要件を満たす世帯の生徒に対して、授業料に充てるための支援金が給付

2023年10月現在

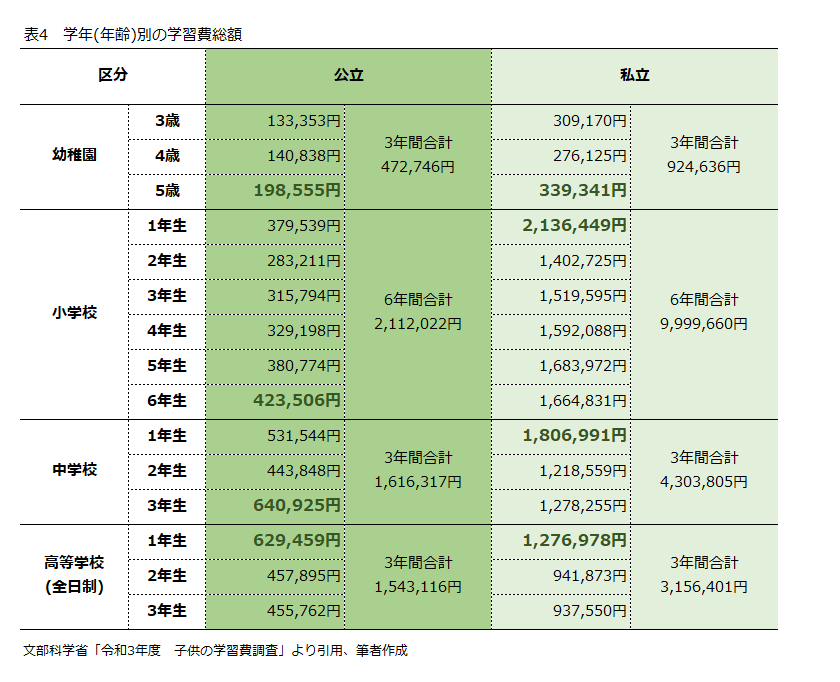

学年別の教育費総額(表4)を見ると、更に細かくどのタイミングで教育費が必要になるかが想定できます。公立では主に最終学年時、私立では入学年時が一番教育費が高くなっている(太字部分)のが読み取れます。

制服や教材を準備する入学時、修学旅行がある年等は教育費用が多く必要になるので、その時に返済が負担にならないような返済計画を立てましょう。

【雇用形態】雇用形態が「正社員」だと有利

雇用形態が「正社員」だと安定した収入があると金融機関から判断されやすく、住宅ローンを組む上で有利になることが多くなります。一方で雇用形態が契約社員やパートの場合は、金融機関によっては、年収が高くても借入上限額が少なくなるケースもあります。

もし借入れを希望する金融機関に雇用形態の制限がある場合は、雇用形態の制限が無いフラット35で審査されることをおすすめします。

審査に通りやすくするためのポイント

シングルマザーの人が、住宅ローン審査を通過しやすくなるためのポイントを解説します。

- なるべく多く、自己資金を準備しておく

- 他の借入をしない状態で住宅ローンを申し込む

- 他業種への転職は控える

- なるべく40代前半までに住宅ローンを組む

- 自分に合った住宅ローンを選ぶ

- 行政の助成金や手当を収入と合算して審査する

- 親子リレーを利用して住宅ローンを組む

なるべく多く、自己資金を準備しておく

自己資金を多く準備しておくことで借入額を少なくすることができ、審査に通りやすくなります。毎月の支払負担が軽くなるというメリットも。例えば35年支払い/フラット35金利1.33%の場合、借入額が100万円少なくなると、支払額が月々約3,000円下がります。

また自己資金を準備して頭金を入れると、金利が低くなったり、住宅ローンを組む際にかかる保証料が安くなる場合もあります。

他の借入れをしない状態で住宅ローンを申し込む

住宅ローンを組む時には、他の借入状況が審査や借入額に影響します。

他の借入れがあるために、住宅ローンで希望額まで借入れできないことはよくある話です。なるべく他の借入れがない状態で住宅ローンを組みましょう。

他業種への転職は控える

住宅ローンを組む時には勤続年数も審査の対象となります。基本的には勤続1年以上あることが望ましいですが、金融機関によっては勤続年数が3年以上でないと住宅ローンを組めないところもあります。

勤続年数が長いと「安定して収入を得られ、返済していける」と審査にも有利になります。

看護師や保育士など、勤務先が変わっただけで仕事内容が変わらない同業種の転職は特に問題ありませんが、他業種への転職は審査に影響することもあります。住宅ローンを組む前3年間は、なるべく他業種への転職はしないことをおすすめします。

なるべく40代前半までに住宅ローンを組む

シングルマザーの人に限ったことではありませんが、住宅ローンはなるべく40代前半までに組むのがおすすめです。

理由としては、おもに以下の3つが挙げられます。

- ローンを組む年齢が上がるにつれて借入できる年数が短くなり、毎月の支払い負担額が大きくなる

- 年齢が高くなるほど団体信用生命保険に入れなくなるリスクが高くなる

- 定年退職後もローン返済が長く続く可能性が高くなる

自分に合った住宅ローンを選ぶ

住宅ローンを組む際には、借入先(金融機関)・金利の種類・住宅ローン商品内容や特典に注目して、自分に合った住宅ローンを選びましょう。いくつかの借入先で審査したうえで、最終的に自分に合ったものを選ぶと良いでしょう。

自分に合った借入先(金融機関)を選ぶ

借入先によって審査基準や借入可能額などが大きく異なります。

審査基準が異なるということは、出てくる審査結果も変わってきます。いくつかの借入先で審査して、もっとも自分にとって条件が良い借入先を選びましょう。

自分の返済スタイルに合った金利の種類を選ぶ

金利の種類には大きく分けて「変動金利型」と「固定金利型」の2種類があります。

- 変動金利型:金利は比較的低く(2021年9月現在)支払額も少なくなるが、金利が変動するため支払額が増減する

- 固定金利型:変動金利と比較すると金利が高い傾向にあるが、決まった期間は金利が同じ⇒支払額が決まっており、住宅にかかる費用が分かりやすい

金利の種類が違うだけでも支払額は変わります。自分の返済スタイルに合った金利を選びましょう。

女性に特化した住宅ローンもある

金融機関によっては、女性に特化した住宅ローン商品を取り扱っているところもあります。

- 就業不能時などローン返済を支援してくれる保険の取扱いがある

- 女性特有のガンも保証された保険に加入できる

- 借入れ要件が緩和される

- 警備機器取り付け工事費サービスがある

- 一部繰上げ返済無料

- 様々な施設で使える優待サービスがある会員サービスが付いている

商品によって違いはありますが、一般的に保険が手厚く、何かあった時も安心できるサービスが付いている商品が多いです。金利が上乗せになる場合もありますが、自分に合った条件であれば、女性に特化した住宅ローンを選ぶこともおすすめです。

借入希望額が借りられそうにない場合は、行政の助成金や手当を収入と合算して審査する

借入希望額まで借入れできそうにない場合は、行政の助成金や手当を収入と合わせて審査してみましょう。例えば、自分の年収に子ども手当などの助成金額を合わせて審査すると、借入れできる額が少し上がる可能性があります。

しかし借入額が増えると毎月の返済額が増えるので、負担のない程度で借入れすることをおすすめします。

借入希望額が借りられそうにない場合は、親子リレーを利用して住宅ローンを組む

借入希望額まで借入れできそうにない場合は、親子リレーを利用して住宅ローンを組む方法があります。

親が働いていたり年金受給者の場合は、自分の収入に親の収入も合算して審査することができます。まずはご両親に相談して、了承をもらえたら必要書類を集めて審査してみましょう。

※親子リレーとは、親子でひとつの住宅ローンを契約し、親子2世代にわたって返済する住宅ローン商品のことです。親子の同居の有無は金融機関によって異なります。

不動産の取得や住宅ローンを組むことで、児童扶養手当が減額されることはない

不動産を取得したり住宅ローンを組んだだけでは、児童扶養手当が廃止・減額されることはありません。

しかし新居で親族や他の人と同居するなど、以前と違う居住形態になる場合は受給条件から外れることもあるので、事前に確認が必要です。一人で子育てをするという前提条件から外れない場合は、児童扶養手当受給に影響はありません。

まとめ

住宅ローンの審査に家庭の状況や性別は影響しません。もちろんシングルマザーも住宅ローンを組むことは可能です。

住宅ローンの借入時には、以下の3つを確認しましょう。

- 年収額が200万円以上あるか

- 年間の返済額は収入の20~30%に収まりそうか

- 雇用形態は正社員か

上記に当てはまらないからといって、住宅ローンが組めないわけではありません。住宅ローン審査に不安がある人は、審査を通過しやすくするポイントを見直してみましょう。

- なるべく自己資金を準備する

- 他の借入れをしない状態で住宅ローンを組む

- 他業種への転職はしない

- なるべく40代前半までに住宅ローンを組む

- 自分に合った住宅ローンを選ぶ

- 行政の助成金や手当を収入と合算して審査する

- 親子リレーを利用して住宅ローンを組む

大きな買い物である住宅購入。だからこそ、無理のない返済計画を立て、上手に住宅ローンを利用しましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。