住宅ローンを実行すると、毎月、指定口座からの引き落としが始まります。住宅ローンだからといって特別なことはなにもなく、他のローンとなんら変わりのない支払い方です。

しかし住宅ローンは支払額が大きく、また長期間にわたることから不安や疑問を持つ人が多いでしょう。

そこで今回は、住宅ローンの引き落としに関してよくある疑問11個について解説します。引き落としが始まる前、始まった後に遭遇する疑問・不安を解消していきましょう!

住宅ローンの不安を解消したい方に「アルファあなぶきStyle会員サービス」

住宅ローンは支払額が大きく長期間にわたるため、引き落としに関する疑問や不安を持つのは当然のこと。アルファあなぶきStyle会員サービスでは、住宅ローンの審査から繰り上げ返済や金利の選び方まで、長く役立つ情報をメールでお届けしています。

また、ご希望エリアの新築マンション・中古住宅情報をタイムリーにお届け。

住宅ローンの疑問を解消して、安心のマンション購入を実現しませんか?

【融資実行前(入居前)】に気になる住宅ローンの”引き落とし”に関する疑問

Q1.住宅ローンはいつから引き落とされる?

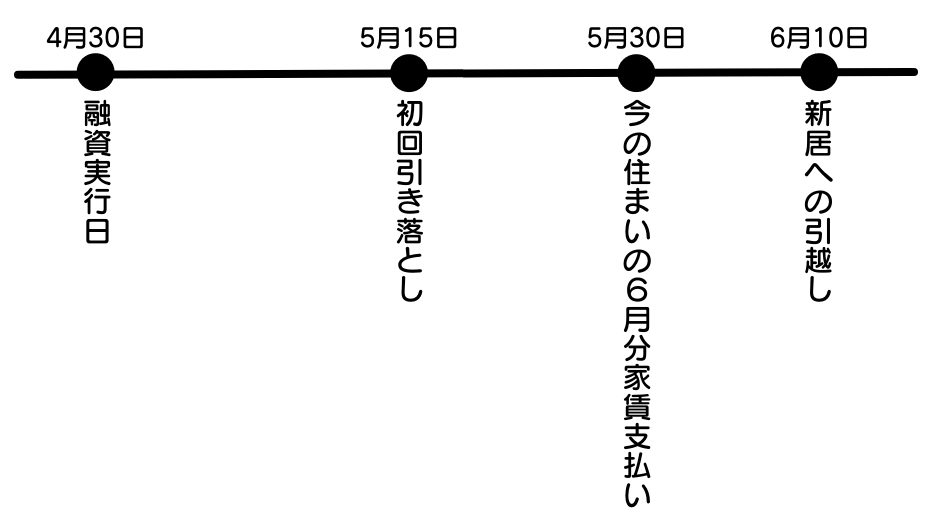

住宅ローンの引き落としは、融資実行日から2ヶ月以内に始まります。

- 融資実行日とは

- 金融機関から融資を受けた人の口座に借入金が振り込まれる日、つまり実際に住宅ローンの借入が始まる日のこと

| 融資実行日が4月30日、 返済日を毎月15日にした場合 | 初回の引き落としは5月15日 |

| 融資実行日が4月30日、 返済日を毎月1日にした場合 | 初回の引き落としは6月1日 |

融資実行日と初回の返済予定日が近い場合は、翌々返済日が初回の引き落とし日になる場合があります。実際に「いつが初回の引き落とし日になるか」は金融機関によって異なるので、事前に必ず確認しておきましょう。

引き落とし口座の残高を確認しておきましょう。

Q2.引き落とし日は希望の日にちに設定できる?

自由に設定はできませんが、複数の候補日から希望日を選ぶことができます。

多くの金融機関では月に3日か4日の候補日があり、その中から希望日を選ぶ仕組みになっています。

A銀行の場合…12日・17日・22日・27日から選択

B銀行の場合…10日・20日・30日から選択

C銀行の場合…6日・16日・26日から選択

金融機関によって候補日が異なります。申し込み前に確認しましょう。

Q3.引き落とし日は何日に設定するべき?

給与所得者の場合、多くの人が給与の振込日を選択しています。

給与振込日を引き落とし日にすると、口座の残高が不足して引き落としができなかった、といったような延滞リスクが軽減されるので安心です。

Q4.ボーナス払いの引き落とし月は希望の月で設定できる?

ボーナス払いの引き落とし月は希望月を設定することができます。

ただし年に2回、1回目と2回目が半年間になる組み合わせで設定されます。

(1回目)1月→(2回目)7月

(1回目)2月→(2回目)8月

(1回目)3月→(2回目)9月

(1回目)4月→(2回目)10月

(1回目)5月→(2回目)11月

(1回目)6月→(2回目)12月

引き落とされる日は、毎月の引き落とし日と同じです。したがってボーナス払いの月には、月々分とボーナス分が同日に引き落としされます。

金融機関によっては選択できる月が限られている場合もあります。詳細は、借入予定の金融機関に確認してください。

Q5.引き落としの口座はどこでもいい?

住宅ローンの引き落とし口座は、基本的に借入をする金融機関の口座になります。

住宅ローン契約者(債務者)名義の普通口座から引き落とされるので、口座を持っていない場合は作る必要があります。他の金融機関の口座を指定したり、住宅ローン契約者(債務者)名義ではない、例えば家族の口座を指定することはできません。

申し込みをしておけば、給与振込口座から住宅ローンの支払額分を引き落とし口座に自動振込できるので、引き落とし口座への入金忘れを防ぐことができて安心です。ただし手数料が必要ですので、利用する金融機関で調べておきましょう。

Q6.住宅ローンの支払いにクレジットカードは使える?

住宅ローンはクレジットカードで支払えません。

また振込、窓口での現金払いもできません。指定口座からの引き落としのみになります。

Q7.引き落とし日はいつまでに決める?

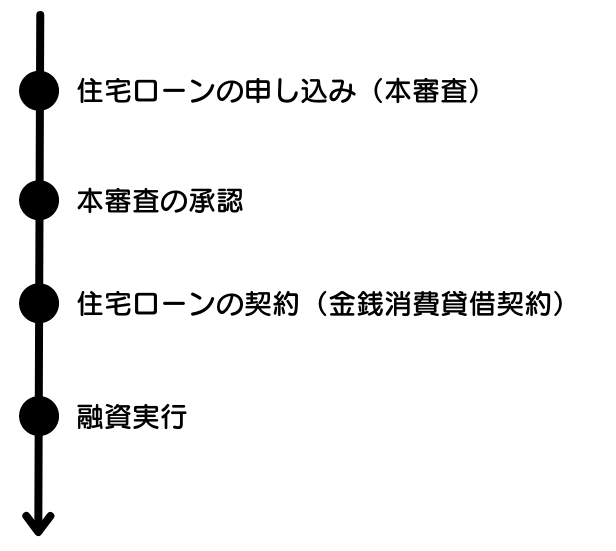

基本的には住宅ローンの申込(本審査)をする時に決めて、住宅ローンの契約(金銭消費貸借契約)の際に確定します。

住宅ローンの申込は、遅くても融資を実行をする1カ月~2カ月以内に済ませておくのが理想です。それまでには決めておきましょう。

住宅ローンの手続きを計画的に進めたい方に「アルファあなぶきStyle会員サービス」

住宅ローンの手続きは複雑で不安になることも多いもの。アルファあなぶきStyle会員サービスでは、住宅ローンの流れや必要書類、金融機関選びのポイントを詳しく解説しています。

融資実行前の準備段階から、しっかりとサポートいたします。

【融資実行後(入居後)】に気になる住宅ローンの”引き落とし”に関する疑問

Q8.何時何分に引き落としされる?

金融機関によって異なり、また公表もされていないので分かりません。

例えば、日付が変わった瞬間に引き落とされる、○時頃引き落とされる、など決まった時間はありません。

どのタイミングで引き落としされるか分かりませんので、引き落とし日の前日までに口座の残高を確認し、足りない場合は入金しておきましょう。

Q9.引き落とし日が休日・祝日だった場合はどうなるの?

引き落とし日が土日や祝日、また年末年始など金融機関が休業している日にかぶった場合は、翌営業日が引き落とし日になります。

例えば引き落とし日が土曜日なら、月曜日が引き落とし日です。月曜日も祝日の場合は火曜日になります。

なお年末年始の休業期間は金融機関によって異なり、引き落とし日もそれによって変動します。ご注意ください。

Q10.引き落としされていないことに気づいたら?

住宅ローンの引き落としがされていないことに気づいたら、速やかに金融機関に連絡してください。

引き落としされない理由として考えられる筆頭は、口座の残高不足です。その場合は引き落とし口座に入金してください。

口座残高が不足して引き落としができなかった場合、延滞となり「遅延損害金」が発生します。金融機関に連絡したときに遅延損害金の額を確認し、その分も一緒に引き落とし口座に入金してください。

Q11.引き落とし日はあとから変更できる?

ほとんどの金融機関で変更可能です。

ただし利息の再計算等が必要になるので、金融機関によっては手数料が発生します。まずは金融機関に相談し、手続きを進めましょう。

住宅ローン返済中の不安も継続サポート「アルファあなぶきStyle会員サービス」

住宅ローンは長期間にわたる返済のため、途中で疑問や不安が生じることも。アルファあなぶきStyle会員サービスでは、返済中の方向けの情報や住み替えのタイミング、資産価値の維持方法なども定期的にお届けしています。

長期的な住まいのパートナーとして、ぜひご活用ください。

まとめ

住宅ローンは額が大きく、また長期間にわたるものですが、支払い方に特別なことは何もありません。

支払いが始まる前の人は事前の準備と確認を充分に、既に支払中の人はウッカリ延滞をしないように注意しましょう。

住宅ローンの疑問から購入まで総合サポート「アルファあなぶきStyle会員サービス」

住宅ローンの引き落としに関する疑問が解消されたら、次は理想のマンション探しです。

アルファあなぶきStyle会員サービスでは、住宅ローンの活用方法からマンション選びまで、トータルでサポートいたします。

- 希望エリアの新築マンション・中古住宅情報をタイムリーにお届け

- 住まいのお役立ち情報を読み放題

住宅ローンの不安を解消して、安心のマンション購入を実現しませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。