住宅ローンの返済中に離婚することになったとき、

- 残りの住宅ローンは誰が支払うのか

- 夫婦で住宅ローンを組んでいた場合はどうなるのか

- 住宅ローン返済中の住宅に、そのまま住み続けることはできるのか

など、気になることが山積みかと思います。そんな時にはまず住宅ローンの内容を確認しましょう。契約の内容次第で手続きの内容が異なるからです。

この記事では、離婚にともなう住宅ローン手続き時に知っておきたいポイントと、手続きの流れをわかりやすく解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

離婚したら、住宅や住宅ローンの名義はどうなる?

離婚しても住宅ローンの支払い義務は残る

夫婦で住宅ローンを組んでいた場合、離婚したとしても何も手続きをしなければ、引き続き双方が支払いの責任を負い続けることになります。離婚をしたからといって、自動的に住宅ローンの名義から外れるわけではないのです。

住宅ローンの債務者・保証人の変更をするには、金融機関への相談と手続きが必要です。変更手続きでは「変更しても支払い能力は担保されるのか」という点が確認されるため、ローンの審査が必要となる場合もあります。

またほとんどの住宅ローンがその家に居住することを条件としているため、「離婚後はその住宅に誰が住むのか」ということも重要なポイントとなります。

婚姻中に得た家はローンが残っていても財産分与の対象になる

住宅の名義や住宅ローンの有無、夫婦それぞれの収入の有無にかかわらず、婚姻中に購入した住宅は財産分与の対象になります。

例えば夫の収入で住宅を購入し、その住宅が夫だけの単独名義であっても、妻が家事等を分担し夫を支えていたことが認められる場合には、夫婦共有の財産であると考えられるのです(法務省:http://www.moj.go.jp/MINJI/minji07_00018.html)。

離婚時には住宅も含めた財産をどのように夫婦で分けるかを決めますが、その際に住宅の名義も変更することになります。

財産分与とは

財産分与とは、夫婦が共同生活を送る中で形成した財産を分配することをいいます。住宅のほかにも対象となるものがあり、例えば

- 現金・預金

- 車

- 保険

- 家具・家電

などが挙げられます。なお住宅ローンなどの負債は、この財産分与の対象にはなりません。

ただし注意したいのは、通常の住宅ローンではローンの債務者と住宅の所有者は同じでないといけないということです。離婚後も住宅ローンを完済せずに返済し続ける場合には、それを念頭に財産分与を行う必要があります。

住宅ローン返済の選択肢は2つ

離婚時に住宅ローンの残債があった場合、2つの選択肢が考えられます。ひとつ目は【住宅を売却せずに返済し続ける】パターン、もうひとつは【住宅を売却して住宅ローンを完済する】パターンです。

売却した資金で住宅ローンを完済できるのであれば、将来に不安を残さず家を売却してしまうことをおすすめします。しかし実際は住宅ローンの残債額が大きいなどの理由で完済できないため、離婚後もどちらかが返済し続けるケースもあるようです。

離婚時に、住宅を売却せずに返済し続ける場合

住宅ローンを残したまま返済し続ける場合、銀行での手続きはケースバイケースです。

まずは住宅ローンの名義が誰なのかを確認しましょう。代表的な例として以下のような住宅ローンの組み方があります。

- 主たる債務者と、配偶者が保証人(もしくは連帯保証人)

- 主たる債務者のみ(配偶者には住宅ローンの名義がない)

- 夫婦それぞれが連帯債務者

上記のパターンごとに手続きの流れを解説します。ポイントは「誰がその住宅に住むのか」という点です。

パターンA:住宅ローンの主たる債務者が住宅に住み続ける場合

住宅ローンの名義が完全に単独(保証人も連帯債務者もいない)になっていて、その名義人が離婚後も家に住み続ける場合は、住宅ローンの手続きは不要です。

夫婦の相手方が住宅ローンの保証人になっている場合は、銀行に相談して保証人を外す手続きをしましょう。保証人のままにしておくと、支払いが滞った際に保証人にも請求がいくためです。

保証人を外すにあたっては、債務者の属性(年収や借入状況など)を改めて確認されます。保証人が外れたとしても滞りなく返済できるかを確認するためです。状況によっては保証人を外せない場合や、別に保証人をたてるように言われる場合もあります。別途保証人を立てる場合には、その保証人も一緒に住むことが条件となることもあるので注意が必要です。

条件が合わない場合には、他の金融機関で単独での借り入れができないかを相談してみるといいでしょう。

いずれにしても金融機関や債務者ごとに扱いが異なるので、まずは金融機関に相談しましょう。

パターンB:主たる債務者ではない人が住宅に住み続ける場合

住宅ローンの主たる債務者ではない人がその住宅に住み続ける場合は、手続きが複雑です。

ほとんどの住宅ローンでは債務者がその住宅に居住することを条件としているため、住宅ローンの名義人と違う人だけが住み続ける場合には、そのことを金融機関と協議し、了承してもらう必要があります。

◎(居住者に安定した収入がある場合)住宅ローンの債務者を変更する

居住する人に安定した収入があり、実質的なローンの返済も居住者が行う場合は、住宅ローンの債務者を変更することが多いようです。

債務者の変更は住宅ローンの「借り換え」となり、住宅を購入する時と同様に事前審査をすることになります。事前に金融機関に問い合わせて必要書類を確認したうえで、事前審査を行いましょう。

(参考)一般的な必要書類

- 離婚協議書

- 新しい名義人の運転免許証

- 新しい名義人の保険証

- 新しい名義人の源泉徴収票(年収が分かるもの)

- 新しい名義人の既存の借入明細

- 印鑑

◎(ローンの債務者を変更しない場合)金融機関や弁護士に相談する

借り換えできるほどの収入ではない・実質的に支払いは養育費等としてこれまで通り主たる債務者が支払う、などの理由で債務者の変更を希望しない場合は、金融機関への相談が必要です。すでに何度もお伝えしているとおり、ほとんどの住宅ローンでは、債務者がその住宅へ居住することを条件としているからです。

このパターンでは、将来的に支払いが滞った場合に備えて書面を取り交わしておくなど、あらかじめ対処しておいた方がよいこともあります。個々に事情が異なりますので、住宅ローンの債務者を変更しない場合は、金融機関や弁護士などの専門家に相談しましょう。

パターンC:連帯債務者の一方が住宅に住み続ける場合

連帯債務者の一方が住み続ける場合は、住み続ける側の単独名義に変更する必要があります。この変更には、単独で支払いが可能かどうかを判断するために、審査から行う必要があります。

しかし連帯債務にすることで収入合算し、借入金額を増やしているケースでは、審査の結果、残債金額すべての借入れができないこともしばしばあります。その場合は他の銀行で審査をしてみるか、現金を出して単独で組めるローン額にするかなども検討してみるといいでしょう。

また親などを保証人に立てることで、融資が受けられる場合もあります。ただし保証人もその住宅に居住するなどの条件が付くこともありますので、詳細な条件を確認しましょう。

離婚時に、住宅を売却して住宅ローンを完済する場合

住宅ローンの残債がある場合でも、住宅を売却してローンを完済することができれば、他の資産と同様に住宅を財産分与の対象にできます。住宅ローンの名義変更の手続きなどもなくローンも家も処分ができるので、すっきりと新しいスタートを切ることができそうです。

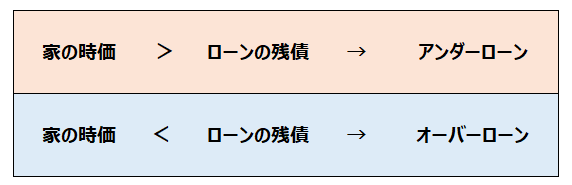

ただし住宅の売却金額次第ではローンを完済できないことが多く、その場合はどのようにして不足分を補填するのかを考える必要があります。住宅ローンの残債が住宅の査定金額よりも小さい場合をアンダーローン、大きい場合をオーバーローンといいます。

オーバーローンの場合は売却以外の方法も検討を

オーバーローンの場合、住宅の売却金額ではローンを完済できません。

周辺相場からの査定金額ではなく、ローンの残債額が回収できる金額で売り出すこともできなくはないですが、買い手はつきにくいでしょう。また住宅ローンとその住宅の所有者名義は切り離せない関係にあるため「住宅は売るが住宅ローンは残す」ことはできません。

このケースでは、不足分の資金を何れかの方法で調達する必要があります。

現金で補填する方法もありますが、手元に残る資金や財産分与をする現金が少なくなり、新しい生活をスタートするうえで不安に感じる人もいるかもしれません。

現金以外の補填方法では、フリーローンで組み直すという方法もあります。ただしフリーローンは使い道自由の無担保のローン商品のため、有担保の住宅ローンよりも金利が高く、返済期間も短く設定されています。また、どちらがそのフリーローンの支払いを負担するのかという問題も生じます。

実際にオーバーローンとなった場合には、売却をせずに、どちらかが居住して返済し続けていくことが多いようです。

アンダーローンの場合は余った金額を分けるだけ

アンダーローンの場合は住宅の売却金額で住宅ローンを完済できるので、財産分与をするだけになります。分与の対象になるのは、売却に関わる費用や住宅ローンの費用を差し引いて残った利益分です。

ローンの名義問題がなく売却益を2人で分けるだけなので、もっとも簡単なパターンです。

まとめ

離婚時の住宅ローン問題は、住宅の査定額・ローン残債・債務者の収入など色々な要素が関わっているため、希望通りに進めることができないことが多いようです。複雑な手続きもあり、投げやりな気持ちになることも多いかもしれませんが、落ち着いて、しっかりと対応していきましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。