そろそろ住宅購入を前向きに検討したい!!のに、実は貯金があまりない。「はぁ…やっぱり今すぐというのは諦めて、もう少しお金を貯めてから検討を始めたほうがいいのかな・・・」なんて思い悩んでいるあなた!諦めるのはまだ早いかもしれません。なぜなら、筆者はたくさん担当してきたのです。。頭金0円で希望のマンションを購入した人たちを!色々聞きたいけれどお金の話・・誰彼かまわず聞けない、そんな住宅購入に関しての疑問を現役営業ウーマンの筆者が詳しくご案内致します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.頭金なしでも住宅ローンは組める

結論から言うと、頭金がなくても住宅ローンは利用できます。つまり、頭金が0円でも住宅購入は可能です。3,000万円のマンションを購入したい場合、3,000万円のローンを組むことができるのです。筆者が今までご契約いただいたお客様も、頭金0円での購入者は星の数ほどいらっしゃいます。頭金がないからといってすぐに検討を先送りにするのはやめましょう。ただ、金融機関もボランティアのように無制限に融資をしてくれるわけではありませんので、借入金額に関しては一度相談してみると良いかもしれません。

2.貯めるより、今借りた方がお得?

2-1.「今」と「10年後」を比較してみよう

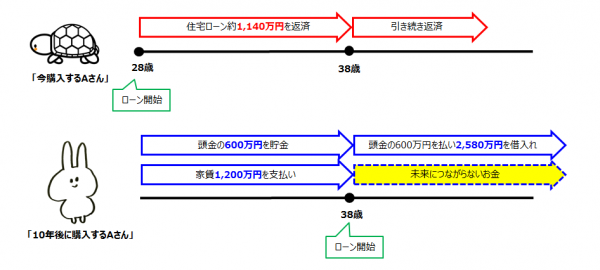

では実際、貯めてからの購入と貯めずに購入、どちらがお得になるのでしょうか?Aさんが「今購入する」場合と「10年後購入する」場合、まったく同じ物件を購入すると仮定して、金額面を比較してみましょう。

(1)頭金を貯めずに「今」住宅を購入した場合

- 家族構成:Aさん(28歳)、奥様(27歳)、お子様(0歳)

- 住まい:家賃10万円の2LDK賃貸住宅

- 貯 金:150万円 (総資産)

- 頭 金:0万円 (住宅購入に充てることができる金額)

- 補 足:新婚夫婦。購入後の引越し費用・家具家電費用を考えると、頭金を出すことはできない。

物件価格:3,000万円 + 諸費用:180万円 = 3,180万円

2,700万円(物件価格の90%) ⇒ 1~10年目:1.11% (固定金利)

300万円(物件価格の10%) ⇒ 2.725% (変動金利)

180万円(諸費用) ⇒ 2.725% (変動金利)

95,353円/月

10年間で返済する金額:約1,140万円

(2)頭金を貯めて「10年後」に住宅を購入した場合

- 家族構成:Aさん(38歳)、奥様(37歳)、お子様(10歳)

- 住まい:家賃10万円の2LDK賃貸住宅

- 貯 金:750万円 (総資産)

- 頭 金:600万円 (住宅購入に充てることができる金額)

物件価格:3,000万円 + 諸費用:180万円 - 頭金:600万円 = 2,580万円

2,580万円(物件価格の90%) ⇒ 1~10年目:1.11% (固定金利)

74,160円/月

10年間で払った家賃の金額:10万円×12ヶ月×10年=1,200万円

10年間で貯めた金額:5万円×12ヶ月×10年=600万円

2-2.ふたつのポイントを押さえる

10年間で支払った「家賃」の額を考える

どんなにデキナイ営業マンでも必ず謳うのが「家賃の無駄」です。惰性で払い続けていませんか?家賃。Aさんの場合は10年間で1,200万円です。・・・1,200万円。筆者にとっては大金ですが、あなたにとってはどうでしょう?購入に踏み切らず長年家賃を払い続けている人は根性があるなぁ、と筆者が内心思っている理由はここにあります。「今購入する」と決断してさえいれば自分自身のために1,200万円を使うことができたのに・・・その決断を先延ばしにしたことで赤の他人に資産を横流ししてしまったのですから。

10年間で「住宅費」として支出した額を考える

デキル営業マンは「家賃の無駄」だけでは終わりません。例えば「住宅費」という枠組みで捉えるとどうでしょう。「10年後購入したAさん」が毎月支払ってきたのは家賃だけではありません。そう、家賃10万円にプラスして貯金に5万円=計15万円という金額を「住宅費」として家計から捻出し続けなければならなかったのです。毎月15万円の支出を滞りなく10年間。本当に可能でしょうか?子供が怪我で入院したら?親族の慶事が続いて出費が重なったら?車検代が高くついたら?急に電化製品の買い替えが必要になったら・・・?本当に毎月15万円の支出を滞りなく10年間、可能でしょうか?「購入を決断する」ことはそれなりにハードルが高いことだとは思いますが、「家賃を払い続けながら頭金を貯める」よりは低い。そう感じませんか?

毎月の5万円を頭金貯金しなくて良いのであれば、あなたは何に使いますか??

3.頭金なしの注意点

「やったー!じゃあ頭金のことは気にせず、気に入った物件の購入を前向きにすすめよう!」と思ったあなた。頭金なしの購入の場合、気を付けていただきたいことがいくつかあります。

金利が高くなる場合がある

金融機関は顧客の属性(勤務先・勤務年数・年収・年齢等)によって貸出し金利を変えることが間々あります。もちろん頭金の有無も重要なチェックポイント。場合によっては金利が高くなってしまうこともあるので、よくよく確認しましょう。

希望通りの金額を借入れできない可能性がある

住宅ローンはいくらでも借りられるというわけではありません。借入金額は先述のとおり顧客の属性によって変動します。借入可能金額が借入希望金額に届かない場合、頭金を出すことで購入費用を補填することができます。が、頭金が0円の場合は資金ショートしてしまう可能性も大いにあります。検討している物件のトータルの予算を把握し、借入可能金額をきちんと理解することが大切です。

購入時は分譲価格とは別に諸経費も必要となる

住宅購入の際、購入物件の価格以外にも「諸経費」といわれるお金が必要になります(※詳しくはこちらをご覧ください『マンション購入にかかる諸費用を学んで損しない資金計画を立てよう』)。金融機関によって、諸費用分まで融資が可能なところもありますので、確認してみましょう。

※フラット35も2018年4月1日より諸費用(一部)まで借入が可能となりました。2018.4月19日現在

頭金0円というのは、金融機関側からすると決して良い条件とはいえません。もちろん、頭金がたくさんあるからといって大丈夫なわけでもありません。自分はどうだろう・・・と少しでも考えるのであれば、一度近くのモデルルームで営業マンに聞いてみましょう。

4.まとめ

住宅購入のきっかけやタイミングは人それぞれです。不思議なもので、昨日までは全く意識すらしていなかったのに、気づけばすぐ傍にいたりします。あなたにとってとても条件のよい素敵な物件が見つかったとしたら「あぁ、頭金がないから購入は無理だ」と端から諦めるのではなく、購入が可能かどうかをきちんと確認しましょう。確認したうえで今買うのがよいのか、見送るのがよいのか、後悔のないように選択しましょう。今一歩踏み出す勇気が、将来のあなたの糧となることを祈っています。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。