住宅価格の高騰や住宅ローン金利上昇の影響で、これまでの35年ローンでは「理想の住まい」が手に届きづらい時代が到来しています。

「月々の返済負担を抑えながら希望する住宅を購入したい」そんなニーズに応える新たな選択肢として注目されているのが「50年住宅ローン」です。

長期返済により月々の負担を軽減できる一方で、「老後まで返済が続く」「相続問題が生じる」といった懸念から、将来への不安が残ることも考えられます。特に、若い世代にとっては、将来のライフイベントや老後の生活設計を考慮した慎重な判断が求められます。

50年住宅ローンは、若年層の住まい選びや家計の安定に貢献し得る有効な手段である一方、ライフイベントごとの綿密な資金計画が欠かせません。メリットとリスクを正しく理解し、柔軟な資金計画を持つことで「後悔しない住宅購入」を実現することができるのです。

本記事では、「50年住宅ローン」の概要や背景、メリット・デメリット、返済シミュレーションを解説します。併せて、ライフイベント別の返済計画や、老後を見据えた資金計画も詳しく紹介します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

50年住宅ローンとは?

50年住宅ローンは、最長50年間での返済を可能とする住宅ローン商品です。従来の35年ローンと同様の金利水準で利用でき、フラット50やネット銀行、地方銀行など多くの金融機関が取り扱っています。

この商品が登場した背景には、住宅価格の継続的な上昇と金利の上昇傾向があります。都市部を中心とした不動産価格の高騰により、従来の35年ローンでは月々の返済負担が重くなり、理想の住まいを諦めざるを得ない世帯が増加しました。

さらに、今後も金利上昇が予想されるなか、購入時期を先延ばしすることで、より厳しい条件での借り入れを余儀なくされるリスクも高まっています。50年住宅ローンは、このような市場環境下で住宅購入の機会を逃さないための有効な選択肢です。

50年住宅ローンのメリット・デメリット

ここからは、50年住宅ローンのメリットとデメリットについて解説します。

メリット

50年住宅ローンには、次のようなメリットがあります。

借入額が増えることで物件の選択肢が広がる

返済期間を50年にすることで、年間の返済額が減り、年収に対する返済額の割合(返済比率)を抑えることができます。

返済比率は住宅ローンの借入可能額を判断する重要な指標で、この比率が低いほど多くの金額を借りることができます。そのため、35年返済と比べて借入可能額が増え、その分物件の選択肢が広がります。

返済比率は一般的に年収の25〜35%以内が目安とされています。返済比率を計算する際は以下の式を利用します。

- 返済比率の計算方法

- 返済比率(%)=年間返済額÷年収×100(%)

以下の表は、年収400万円・固定金利2.0%・元利均等返済・返済比率30%(年間返済額約120万円)・ボーナス返済なしで住宅ローンを返済した場合の住宅の借入可能額を表したものです。

| 返済期間 | 借入可能額の目安 |

|---|---|

| 30年 | 約2,705万円 |

| 40年 | 約3,302万円 |

| 50年 | 約3,790万円 |

※元利均等返済…毎月の返済額(元金+利息)が一定の支払い方法

※あくまでも目安の金額となるため金融機関に確認しましょう。

上記のパターンでは、同じ月々10万円の返済額でも、30年返済なら2,705万円までの借入金額が、50年返済なら約3,790万円までが借入可能になります。

毎月の返済額を少なくできる

50年住宅ローンのメリットの一つに、毎月の返済額を軽減できることがあります。

次の表は「固定金利2.0%・元利均等返済・ボーナス返済なし」を条件とする、借入額と返済期間による毎月の返済額の違いを示したものです。

■毎月の返済額(固定金利2.0%・ボーナス返済なし)

| 借入額 | ||||||

|---|---|---|---|---|---|---|

| 3,000万円 | 4,000万円 | 5,000万円 | 6,000万円 | 7,000万円 | ||

| 返済期間 | 25年 | 約12万7,156円 | 約16万9,541円 | 約21万1,927円 | 約25万4,312円 | 約29万6,698円 |

| 35年 | 約9万9,378円 | 約13万2,505円 | 約16万5,631円 | 約19万8,757円 | 約23万1,883円 | |

| 45年 | 約8万4,299円 | 約11万2,398円 | 約14万0,498円 | 約16万8,598円 | 約19万6,698円 | |

| 50年 | 約7万9,137円 | 約10万5,516円 | 約13万1,895円 | 約15万8,274円 | 約18万4,653円 | |

※シミュレーションの結果はあくまでも目安です。実際のご返済内容とは異なる場合があります。

借入金額4,000万円の場合を見ると、35年返済では毎月約13万3,000円の返済が必要ですが、50年返済なら約10万6,000円となり、約3万円もの差額が生まれます。

ただし、返済額は金利の種類によって変動するため注意が必要です。変動金利は市場の金利動向に応じて定期的に見直されるため、将来的に返済額が増加するリスクがある一方、固定金利は借入時の金利が返済期間中維持されるため、返済計画が立てやすいという特徴があります。

デメリット|将来のリスクにも備えを

次に、デメリットについても見ていきましょう。

総支払額が増える

50年住宅ローンのデメリットに、返済期間が長い分、利息の負担も大きくなることが挙げられます。同じ金利条件であっても、35年ローンと比較して総支払額が数百万円単位で増加するケースもあります。

月々の返済額が安くなることで「お得」と感じがちですが、実際には総支払額で見ると負担が大きくなることに注意が必要です。

ただし、この問題は繰上返済などを計画的に活用することで軽減可能です。具体的な対策については、次の章で詳しく解説します。

将来の変化に対応しづらい

50年という長期間にわたる返済期間中には、転職、病気、出産、介護など、人生の大きなイベントが発生する可能性があります。

例えば、子どもの教育費が予想以上にかかる、親の介護費用が必要になる、病気やケガで働けなくなるといった予期せぬライフステージの変化に直面することがあるかもしれません。

35年ローンと比べて15年も長い返済期間は、こうしたリスクに遭遇する確率を高めることになるのです。これらのライフイベントが家計に与える具体的な影響や対策については、後半部分で詳しく解説します。

50年住宅ローンでよくある3つの不安とその対策

50年住宅ローンには魅力的なメリットがある一方で、長期返済ならではの不安も生じます。ここではよくある3つの不安とその解決法を紹介します。

50年も返済し続けられるのか不安

「50年も返済し続けられるのか不安」と感じる方もいるかもしれません。そのような不安を解消する方法として「繰上返済」があります。住宅ローンの「繰上返済」とは、毎月の返済とは別に、借入元金の全額を返済し、将来の利息負担や返済期間を短縮する方法です。

50年の住宅ローンでは繰上返済のほか、ボーナスや退職金などで収入に余裕ができたとき、一部だけを返済する「部分繰上返済」も活用できるため、無理のない範囲で返済計画を調整できます。

部分繰上返済には目的に応じて以下の2つの選択肢があります。

- 期間短縮型

例えば、返済期間を50年から45年に短縮するといったように毎月の返済額を変えずに、借入元金の一部を前倒しで返済し、結果として返済期間を短くする方法です。返済額軽減型よりも総支払額を減らせるメリットがあります。 - 返済額軽減型

返済期間はそのままに、毎月の返済額を軽くする方法です。家計にゆとりを持たせたい場合に選択します。

結婚や出産、転職などライフスタイルが変わったときは、金融機関と相談して返済期間そのものを見直せるケースもあります。つまり、最初に50年と決めても、人生の変化に合わせて柔軟に調整できる仕組みが整っているのです。

万が一あったときローンが残るのか不安

住宅ローンを組む場合、多くは団体信用生命保険(以下、団信)への加入が条件となっています。団信は、借主が死亡または高度障害状態になった場合に、残っているローンを全額免除してくれる保険です。

50年住宅ローンでも同様の保障が適用されるため、万が一のときに家族が返済を背負う心配はありません。

住宅ローンを組んだタイミングで、すでに加入している生命保険や医療保険の内容を見直すことも有効です。団信の保障内容と重複していないか、保障に過不足がないかを確認することで、月々の保険料を見直すことができます。

将来的に金利が上がるのが不安

住宅ローンには「固定金利」と「変動金利」の2種類があり、金利上昇の影響を直接受けるのは主に変動金利です。固定金利の場合は借入時の金利が返済期間中ずっと変わらないため、将来の金利上昇を心配する必要がありません。

一方で、変動金利を選ぶと、将来的に金利が上がった場合に毎月の返済額や総返済額が増えるリスクがあります。

ただし、急激な返済負担の増加を避けるために、多くの金融機関では「5年ルール」や「125%ルール」といった段階的な調整システムが採用されています。

一般的に、変動金利の見直しは年2回(4月・10月)行われますが、「5年ルール」が採用されている場合は金利が上昇しても返済額は5年間変わりません。また、「125%ルール」では、金利上昇で返済額の増加があっても、従来の返済額の1.25倍までに抑えられます。

なお、これらのルールは金利の上昇自体を抑えるものではなく、返済額のうち元金と利息の内訳を調整することで急激な負担増を緩和するものです。また、適用内容や条件は金融機関ごとに異なるため、ローン契約時には必ず個別に確認しましょう。

変動金利についてはこちらで詳しく解説しています。

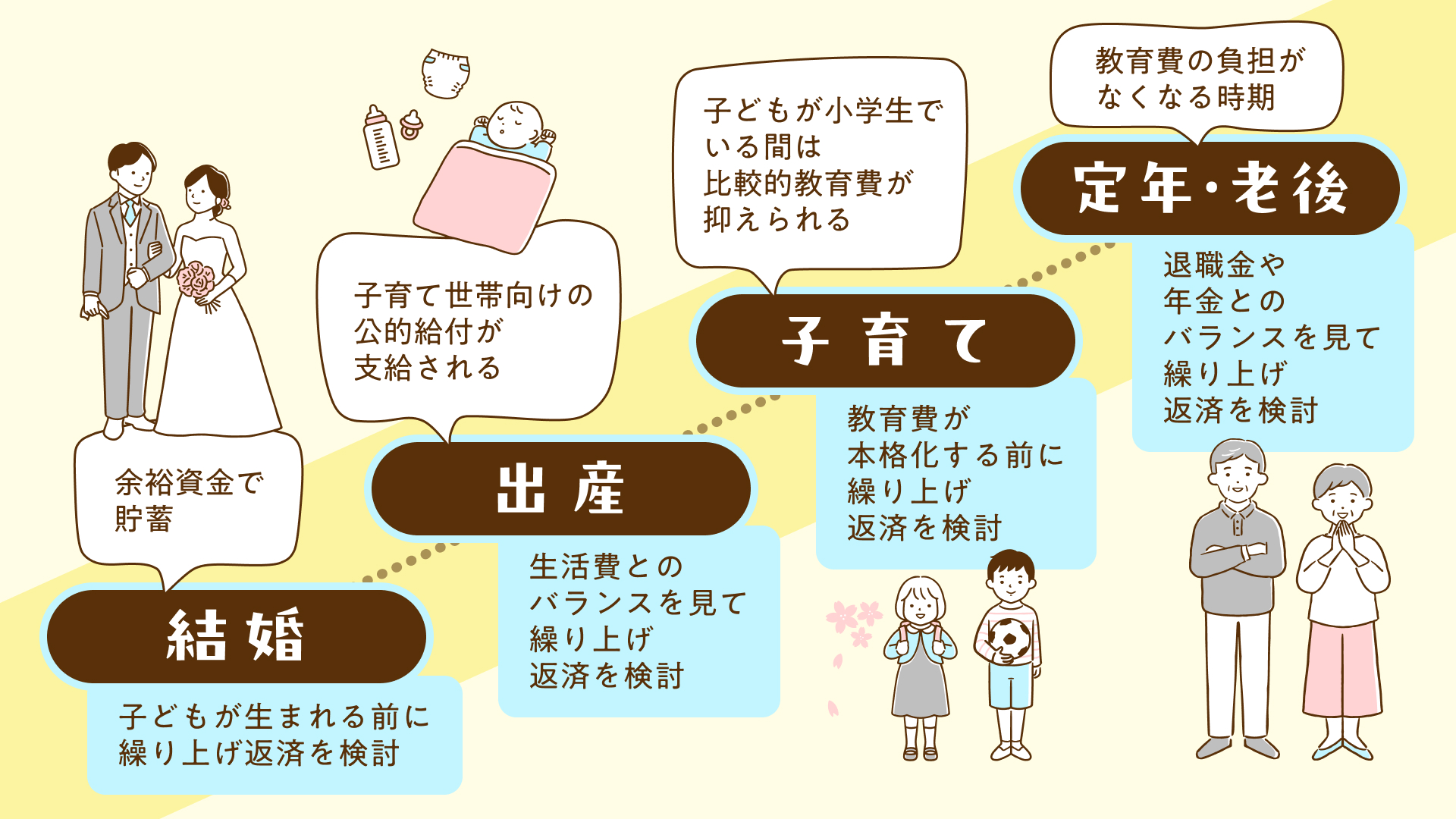

ライフイベント別|50年住宅ローンの返済計画

50年の住宅ローンは長期間にわたる返済のため、その間に訪れるさまざまなライフイベントが家計に与える影響を事前に把握しておくことが重要です。

結婚、出産、子育て、退職など、人生の節目ごとに発生する支出や収入の変化を想定し、それぞれの時期に応じた対策を講じることで、安心して返済を続けることができます。ここでは、子育てファミリーを例に、代表的なライフイベントに応じた返済計画について解説します。

【結婚・出産期】家族のかたちに合わせて柔軟な返済計画を

出産・育児で働き方が変わる、転職で家計状況が変化するといったように、人生には予期せぬ変化が起こり得るため、無理のない返済計画を立てることが重要です。

特に出産前後は、医療費や育児用品の購入などで予想以上の出費が発生するケースが見られます。この時期は手元に現金を残すことを優先し、無理な繰上返済は避けましょう。急な出費に対応できる余裕資金を確保しておくことで、安心して子育てに専念できます。

ただし、結婚直後の夫婦2人だけの時期は、繰上返済を検討するタイミングです。子どもが生まれる前は比較的家計に余裕があり、将来の教育費負担に備えて住宅ローンの元本を減らしておくことで、長期的な利息軽減効果が期待できます。

この時期に計画的な繰上返済を行うことで、その後のライフイベントに対する家計の余裕を生み出すことができます。

また、出産後には育児休業給付金や児童手当などの公的給付が入るため、一時的に家計にゆとりが生まれるケースもあります。

こうした時期に、生活費と公的給付を切り分けて家計全体を見直し、余裕資金を将来の教育費や住宅ローンの繰り上げ返済に充てる家庭もあります。

出産や育児により働き方が変わると、収入が減少する可能性があります。産休・育休の取得、時短勤務への変更、場合によっては退職など、さまざまなケースが考えられるため、住宅購入時にはこうした変化を見据えてローンの名義や契約方法を慎重に検討しましょう。

夫婦それぞれの現在の収入だけでなく、将来のこうした変化を踏まえて、単独名義にするか夫婦それぞれで借りるかを決める必要があります。無理のない返済計画を、夫婦でじっくり話し合って決めることが大切です。

【子育て期】家族の成長に合わせた家計設計がカギ

将来の支出を見通すために、家計の長期プランを立てておくと安心です。子どもの年齢に応じた教育費と住宅ローンの返済額を、いつ、いくら支払うのかを時系列で見える化することで、家計の収支バランスを把握できます。

特に大学進学時期は教育費が最も高額になるため、子どもの進路が具体的に見えてきた時点で、その時期の家計負担を事前にシミュレーションしておきましょう。また、公立か私立かによってかかる費用は大きく異なります。

子どもの希望や家庭の教育方針に応じて、いくつかの進路パターンを想定し、それぞれに対応した家計シナリオを複数用意しておくことが重要です。複数のシナリオを準備することで、どのような進路を選択しても慌てることなく対応できます。

なお、子育て期のなかでも、未就学児から小学生の時期は繰上返済の第二のチャンスです。幼児教育・保育の無償化 により保育料負担が軽減され、小学校も公立であれば教育費は比較的抑えられます。

中学・高校では塾費用や部活動費など教育関連支出が増加する傾向にあるため、この時期に積極的な繰上返済を検討し、将来の教育費負担に備えて住宅ローンの元本を減らしておくことが有効です。

【老後・定年期】安心して暮らすための住まいの見直し期

50年住宅ローンを組んだ場合、定年後も返済が続くケースがほとんどです。この時期は住宅ローンと老後資金のバランスを慎重に検討する必要があります。

まず、子どもの独立や教育費の終了など、ライフイベントの一区切りに合わせて、定年前の段階で退職金の使い道を検討しておくことが大切です。

住宅ローンを完済するのか、老後資金として運用に回すのか、それぞれの選択肢が家計に与える影響を比較しましょう。完済すれば月々の返済負担は軽減されますが、手元資金が減るリスクもあるため、総合的な判断が求められます。

あわせて、年金収入や現在の貯蓄額を踏まえた老後の生活費の計画も早めに立てておくことが重要です。住宅ローンの返済額が年金収入に占める割合や、日常生活に必要な支出とのバランスをシミュレーションし、無理のない暮らしを見通せるようにしておきましょう。

さらに、将来的に住み替えや売却を検討している場合は、50代のうちから不動産市場の情報収集や物件査定を始めておくと安心です。早めに準備をしておくことで、最適なタイミングで住まいの見直しを行なえます。

50年住宅ローンを組んだ方の体験談

最後に、50年住宅ローンを組んだ方の事例を3つ紹介します。

毎月の返済を減らすために50年返済を選択

年収約400万円の、会社員のご夫婦の事例です。現在は1LDKにお住まいで、結婚を機に広い住まいへの引越しを考えると、現在よりも家賃が上がる状況でした。

そこで、地方都市にある駅徒歩圏内の3LDK新築マンション(借入額4,960万円、変動金利0.8%)を選び、返済期間を50年にすることで、月々の住宅ローン返済額を家賃とほぼ同じ水準に抑えることができました。

将来的な生活の利便性やリセールバリューも考慮し、返済期間を工夫する選択をされたことが購入の決め手になりました。

50年ローンで返済を抑え希望物件を購入

29歳で年収約700万円、単身で将来はパートナーとの生活を想定されている会社員の方の事例です。結婚や子育てに向けて貯蓄や投資も継続したいというライフプランがあったため、月々の返済額がローンに圧迫されることは避けたかったそうです。

地方都市の駅徒歩圏内にある3LDKの新築マンション(借入額4,460万円、変動金利1.05%)を選び、50年ローンを利用することで、住宅ローンと並行してこれまでどおり貯蓄や投資を維持できる返済額に収まったため、希望していた物件を無理なく購入できました。

50年返済だからこそ購入できた

地方都市に住む28歳会社員、年収約300万円、夫婦と子ども1人のご家族です。子どもの誕生をきっかけに広い住まいを探し始め、勤務先の近くにある駅徒歩2分の3LDK新築マンション(借入額3,790万円、変動金利0.6%)を見つけました。子どもを出産し、妻が仕事復帰するため支払いに問題ありませんでしたが、返済期間35年では年収に対する返済比率が高く、借入が難しい状況でした。一時は購入を諦め、広い賃貸マンションを探し始めたそうです。

そんなときに不動産会社の営業担当に、50年返済が可能な地方信用金庫を勧められました。試しにローン申込をしたところ、返済期間が延びたことで返済比率が抑えられ、無事に融資承認を得ることができました。

検討し始めていた賃貸物件よりも、月々の支払額が抑えられ、さらに住まいも新しく、設備も充実していたことから購入を決断したそうです。

まとめ

50年住宅ローンは、住宅価格の高騰と金利上昇が続く現在において、若い世代が理想の住まいを手に入れるための有効な選択肢です。月々の返済負担を抑えながら借入額を増やせるメリットがある一方で、総支払額の増加や長期返済にともなうリスクも存在します。

重要なのは、メリットとデメリットを正しく理解し、自分たちのライフプランに合った判断を行なうことです。繰上返済や返済方法の見直し、団信の活用など、柔軟な対応策を事前に把握しておけば、将来の変化にも対応できます。

また、結婚・出産、教育、老後といった各ライフステージで発生する支出や収入の変動を想定し、長期的な家計設計を行なうことも重要です。50年住宅ローンを上手に活用するには、定期的な見直しと柔軟な返済計画が重要となるでしょう。

※金融機関や商品ごとに条件が細かく異なる場合があるため、本文の説明はあくまで一般的な概要として捉え、最終的には契約先の金融機関や専門家に相談しましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。