住宅ローンを利用する際の「融資実行日」とは、不動産の引き渡しを受ける上でとても大切なイベントです。でも実際に、何をする日なのかを詳しく理解している人は少ないのではないでしょうか。

そこでこの記事では「融資実行日」に関してよくいただくご質問をもとに、以下のポイントについて解説していきます。

- そもそも融資実行日って、なんのこと?

- 融資実行日当日は「いつ」「どこで」「何を」したらいいの?

- 気を付けておくべきことは?

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

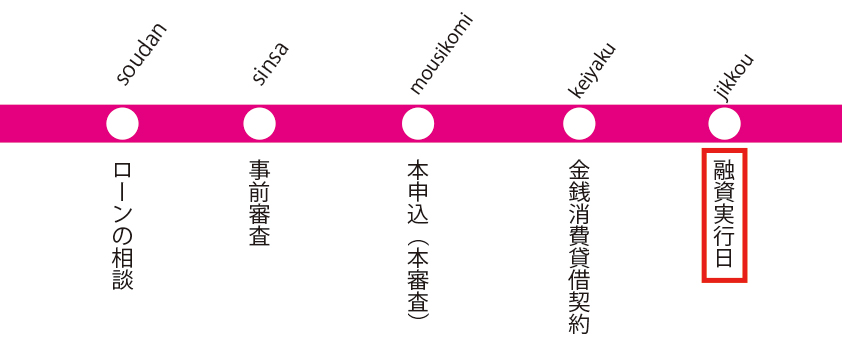

はじめに:融資実行日とは【ローンの借入日】のこと

住宅ローンにおける「融資実行日」とは、住宅ローンの契約を行った金融機関が融資を行う日のことを指します。住宅ローンを借りる人の目線では「住宅ローンを借りる日」ということになりますね。

住宅ローンを借りる手続きの中で最後のイベントです。いつを「融資実行日」とするかは、一般的には住宅ローンの契約(金銭消費貸借契約)時に決定する場合が多いです。

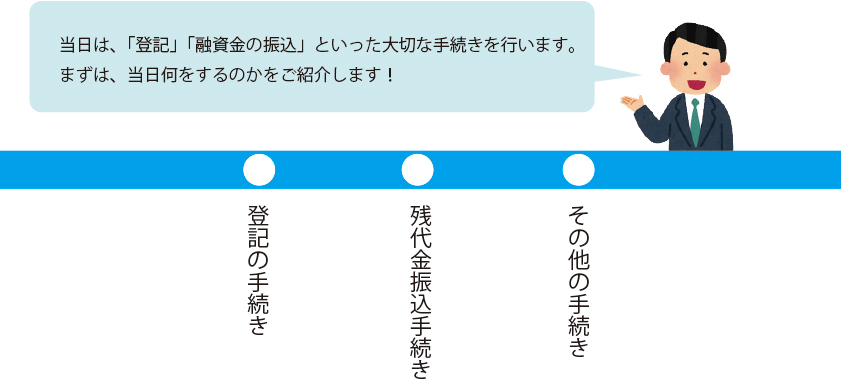

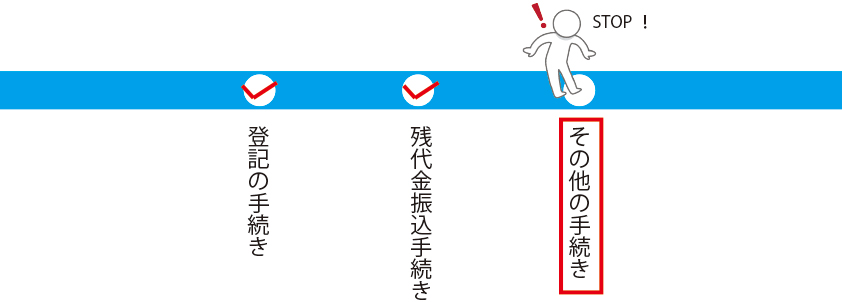

融資実行日当日は「手続き」がメインイベントです

融資実行日は、お家の鍵を受け取るための大切な手続きを行います。

- 登記の手続き:司法書士立ち合いのもと、登記に関する書類のやり取りを行います

- 残代金振込手続き:融資金や融資に関する諸経費の振込など、お金のやり取りを行います

- その他の手続き:火災保険等、ご入居に関する手続きを行います(新築の戸建や中古マンションなど購入した物件ごとに異なります)

では、ひとつずつ詳しくみていきましょう。

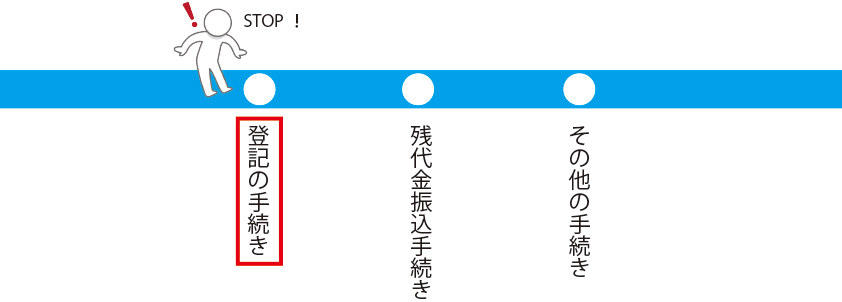

1.物件の登記の手続き

所有権を購入者の名義に変更し、融資を行うための抵当権を登記します。司法書士立ち合いのもと、登記書類を作成し、手続きを行います。

所有権:不動産などの特定物を自由に「使用・収益・処分」することのできる権利

抵当権:住宅ローンなどで金銭を借りたが万一返済ができない場合に、その土地や建物を担保とする権利のこと

登記:権利関係などを明らかにするためのもの

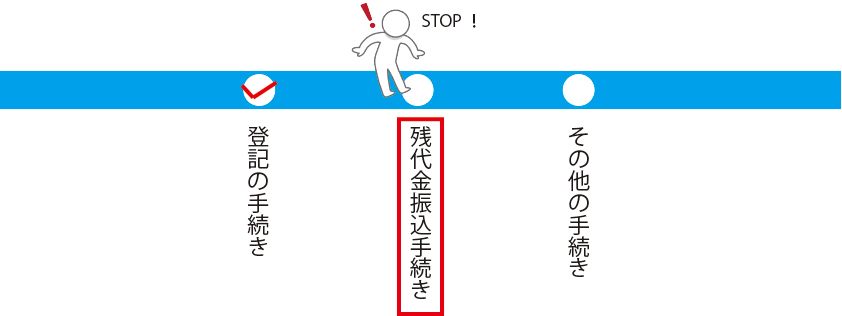

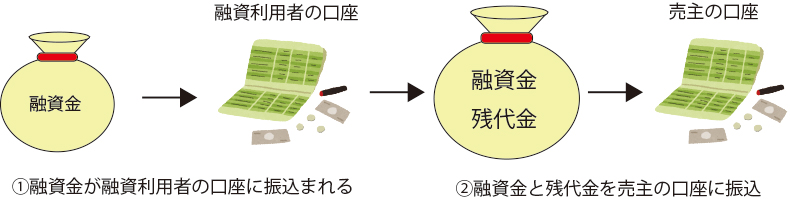

2.残代金の振込の手続き

住宅ローンの融資金が金融機関から、住宅ローン利用者(以下、買主)の口座に振込まれ、その後融資金額を含め残りの残代金を「買主」の口座から、売主の口座に振込む手続きです。

金融機関は登記書類が全て揃っていることを確認し、買主の指定口座に融資金を振り込みます。その後、買主は残代金等の売主の口座に振込む手続きを行います。

残代金とは、売買代金から契約時に支払った手付金を除いた金額のことです。また残代金支払い時に、固定資産税や都市計画税の日割り精算分を合わせて支払うことが一般的です。

中古マンションを購入した場合は、管理費などを日割り計算したものも支払います。

3.鍵の受領や保険などのその他の手続き

残代金の精算が完了したら、一般的に以下のような手続きを行います(詳しくは不動産会社等に確認してください)。

- 鍵の引き渡し→売主が買主に鍵の引渡しを行います

- 登記費用の支払い→買主が司法書士に支払います

- 火災保険等の手続き→保険会社と買主の間で手続きを行います

- 仲介手数料の支払い→買主が仲介を行った不動産会社に支払います

- 管理組合加入(中古マンションの場合)→買主とマンションの管理組合との間で手続きを行います

- 不動産取得申告手続き(自治体よって異なる)→買主自身で自治体に対して行います

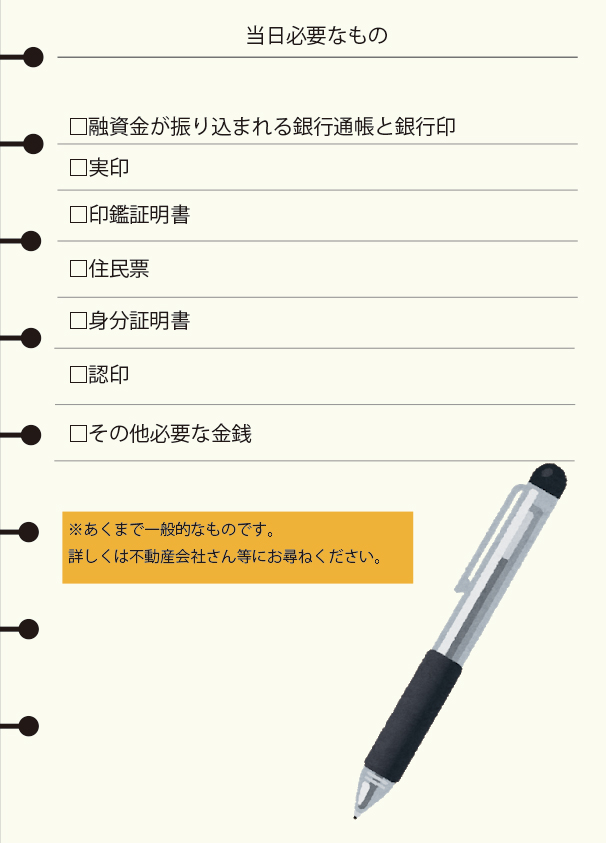

融資実行日当日の準備物を確認しよう

- 銀行通帳と銀行印→融資金額の確認、売主への残代金の支払いの際に必要

- 実印と印鑑証明書→抵当権設定登記に必要

- 住民票→所有権登記手続きに必要

- 身分証明書→所有権登記手続きや残代金の振込時の本人確認資料として必要

- 認印→不動産取得申告書類や中古マンションの管理組合加入の際にも必要

融資実行日に気を付けるべきポイント

融資実行日を迎えるにあたって注意しておくことは5つ。引渡しや手続きに大きく影響が出る場合もありますので、確認を怠らないようにしましょう。

- 適用される金利は「融資実行日時点」のもの

- 融資実行日までに借入や転職をすると、融資が不可になる場合がある

- 振り込まれるのは、手数料等が差し引かれた金額

- 自分で司法書士を指定する場合は、依頼するタイミングに気を付ける

- 団体信用生命保険の責任開始日は融資実行日

ひとつずつ詳細に解説していきます。

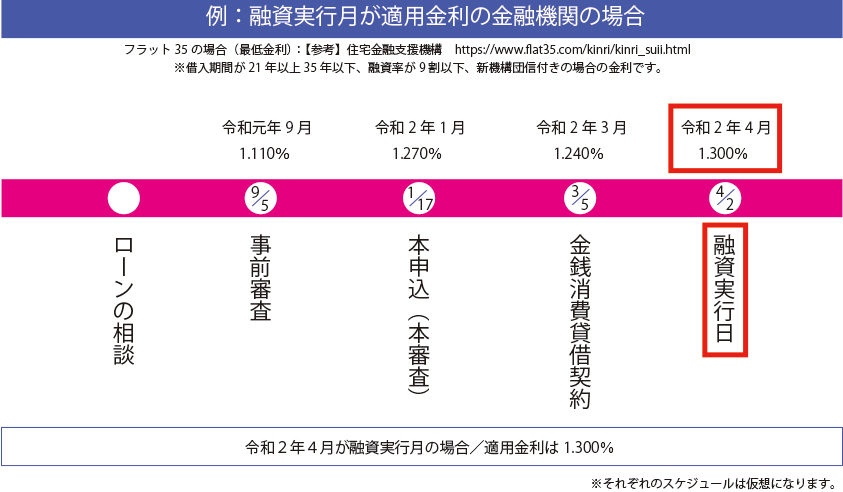

1.適用される金利は融資実行日時点のもの

一般的に、住宅ローンの適用金利は「融資実行日」とされることが多いです。

よくある勘違いとして「事前審査時の金利」「本申し込み時の金利」「住宅ローンの契約(金銭消費貸借契約)時の金利」が適用されると思っている人が多いですが、あくまでも融資実行日のものが適用されます。

※金融機関によっては、本申込時もしくは実行日時点の金利の、どちらか低い方を適用金利とする金融機関もあります。

【フラット35】借入金利の推移を元に作成

上記の図を元にフラット35を例に説明します。令和元年9月の事前審査時点での金利は1.110%ですが、フラット35では融資実行月の金利が適用されるので、令和2年4月2日が融資実行日の場合、適用される金利は1.300%となります。

金利はローンを組む上でとても重要な要素です。後から「しまった!」と後悔することがないように、住宅ローンを組む金融機関にきちんと確認しておくことが大切です。

2.融資実行日までに借入や転職をすると、融資が不可になる場合がある

融資が実行されるまでに、転職や、新たに車などのローンの借入をして住宅ローンの契約(金銭消費貸借契約)時に申告・記載内容と異なる状況となった場合、契約が無効になり、融資を受けることができなくなる場合があります。

もしそうなってしまった場合、住宅ローンの審査からやり直しとなってしまいます。なんの問題なく審査が承認となれば良いのですが、転職直後は住宅ローンの審査が厳しいケースが多いので、ローンが不承認ということも考えられます。

他のローンの借入を行う予定や転職を考えている場合は、事前に必ず金融機関、および不動産の担当に相談しましょう。

3.振り込まれるのは、手数料等が差し引かれた金額

一般的に、融資金額全額は振り込まれません。

融資関係の手数料・保証料が差し引かれた金額が振り込まれますので、ご注意ください。

4.自分で司法書士を指定する場合は、タイミングに気をつけよう

自分で司法書士を探す場合、依頼は早めに、また融資を行う金融機関や融資実行日の連絡もすぐにしておくと良いです。

融資実行日当日は所有権や抵当権の設定の登記手続きを行いますが、その手続きについて、事前に司法書士さんと金融機関との打ち合わせが必要なケースもあります。融資実行日当日や、直前に司法書士に依頼した場合は、手続きが間に合わなく、引渡しができないなどの可能性があります。十分に気を付けましょう。

5.団体信用生命保険の責任開始日は融資実行日から

一般的に、団体信用生命保険の死亡・高度障害に関する保障は、責任開始日からスタートします。

責任開始日=融資金の受取日、つまり融資実行日となります。

まとめ

融資実行日とは「住宅ローンを借りる日」。

この日は登記やお金に関する大切な手続きを行います。それに伴って準備しておくものや、問題なく融資を受けるために注意しておくことがあります。

気持ちよく新居に住むために、不安な点は金融機関や不動産会社と早めに相談することをお勧めします。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。