住宅を購入した時、ほとんどの人が加入する「火災保険」。特に住宅ローンを組んで住宅を購入する場合は、火災保険への加入を必須としている金融機関があります。

なぜ住宅ローンを組むと火災保険に加入しなければならないのか、今回はその理由について解説させていただきます。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住宅ローンを組むときに火災保険加入を求められる理由

債務者は万一の時に住む家を失い、住宅ローンの支払いだけが残ってしまうから

住宅ローンの支払いは長期間におよびます。その間に考えたくないことですが、万一火災や落雷・風災が発生し自宅が損壊してしまったら、住めなくなってしまうこともあります。しかも、そういった場合でも住宅ローンの支払いは残ります。

失った住まいの住宅ローンを支払いながら、新たな住まいを準備する費用を捻出するのは並大抵のことではありません。このような事態を回避するために、火災保険に加入し備えておくのです。

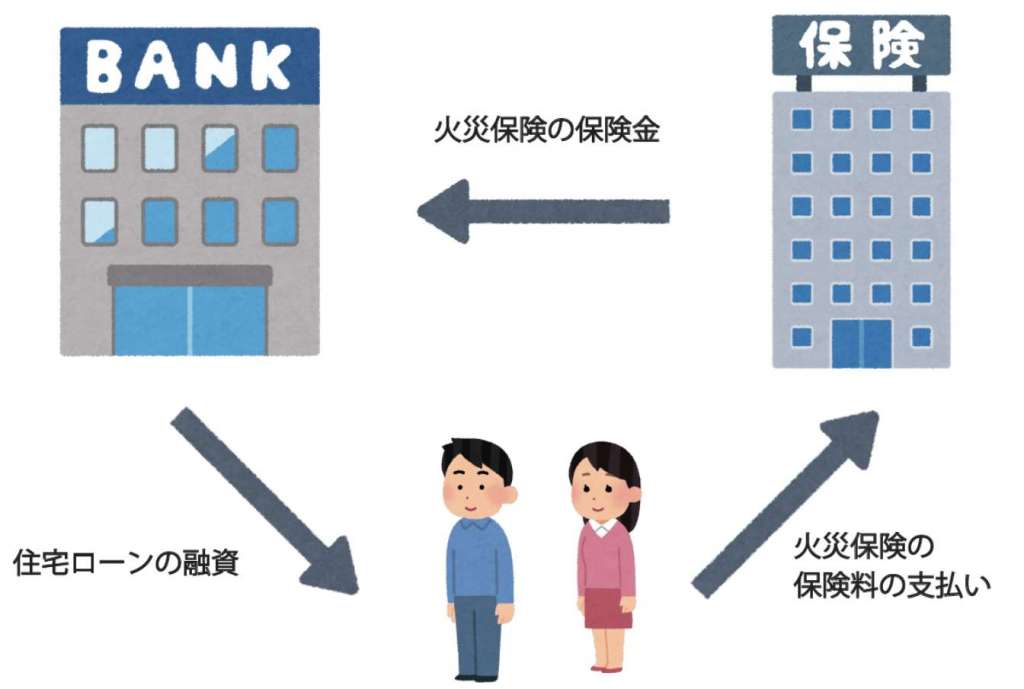

金融機関は住宅を担保としてお金を貸しているから

住宅ローンは、その住宅を担保として金融機関がお金を貸します。その住宅が火災などで損害を受けた場合、担保が失われたり担保価値が下がったりすることで、金融機関は貸したお金を回収できなくなってしまう可能性があります。そういった事態を回避するために、債務者に火災保険の加入を求めるのです。

質権設定を求められる場合がある

金融機関によっては火災保険への加入を必須とするだけでなく、さらに保険金請求権・返還保険金請求権に対し質権設定を求める場合があります。

通常、住宅ローンが返済できなくなった場合は金融機関は抵当権を実行して住宅を売却し、その資金を住宅ローンの残債に充てます。しかし火災などで担保となる住宅が全焼し損失してしまうと、その住宅を売却して貸したお金を回収することができない可能性があります。 質権設定をした場合、火災保険の保険金の受取人は金融機関になります。火災などで住宅が損失した場合、保険金から住宅ローンの残債が返済されるという仕組みです。

質権設定をした場合、火災保険の保険金の受取人は金融機関になります。火災などで住宅が損失した場合、保険金から住宅ローンの残債が返済されるという仕組みです。

ローンの支払いだけが残ることを考えると、住宅ローンの残債がなくなるのは債務者にとってもメリットと言えるでしょう。

質権設定されているときの注意点

質権設定をすると保険証券は金融機関に渡され、金融機関が権利を持つことになります。そうなると火災保険を自分で自由に取り扱うことは難しくなります。特に注意しておきたいポイントは2つ。

①勝手に火災保険の内容を変更することができない

加入した火災保険よりも保険料の安い保険が見つかった、保険の内容に必要のないものが含まれていた…といった理由で保険の内容を変更したり、解約したりなどすることはできません。必ず火災保険の権利を持つ金融機関への相談が必要となります。

②保険金をすぐ受け取ることができない可能性がある

火災保険は建物が損壊した時だけではなく、家財が盗まれた時などでも補償を受けることができます。

通常、火災保険の質権設定は建物にのみにされていますが、建物も家財も証券番号が同じ場合は、盗難などの家財の事故でも保険金の受け取りは金融機関になります。

といっても、保険金を受け取ることができないわけではありません。金融機関の承認後、保険金の受け取りが可能になります。質権設定されていない場合に比べて、すぐに受け取れない可能性があることに注意が必要です。

質権設定の手続きの流れ

金融機関や保険会社によって様々ですが、おおまかな流れは以下の通りとなります。

- 「質権設定承認請求書」を保険会社から受け取る

- 請求書に金融機関と債務者の両方が署名捺印を行う

- 請求書を保険会社に提出後、質権設定が承認される

質権設定が行われた場合、火災保険の保険証券は住宅ローンを借り入れた金融機関に送られます。また住宅ローンを完済した際には、質権を抹消する手続きが必要となります。

保険会社は自分で選んでOK

住宅ローンを申し込んだ金融機関や、契約をした住宅の不動産会社から火災保険を勧められることがありますが、必ずしも紹介された火災保険に加入する必要はなく、自分たちに合う保険会社で加入して問題ありません。

ただし火災保険の契約期間や補償内容といった「必ず守らなければならない諸条件」があるので、それらを満たした補償内容であることは必須です。

金融機関によって諸条件の内容は違いますが、押さえておきたいポイントについて次の章で解説します。

補償内容の決め方ポイント

火災保険の契約期間・補償内容は、金融機関が求める諸条件を満たすように設定しなければならないと前の章でお伝えしました。しかし金融機関から求められる条件だけでは、万一のことが起きた場合に不十分な補償内容であるケースがほとんどです。

金融機関から求められる条件と、補償内容を決める上で押さえておきたいポイントを説明します。

補償の対象は建物+家財に設定する

- 必須条件:補償の対象は建物のみ

- 契約のポイント:建物+家財がおすすめ

火災保険の対象は「建物」と「家財」で、契約する際には ①建物のみ ②家財のみ ③建物+家財 の3パターンから組み合わせを選ぶことができます。

金融機関から求められるのは ①建物のみ ですが、建物と家財両方に火災保険をつけることをおすすめします。

万一のことがあった場合、新しく家財を揃えるにはとても大きなお金がかかります。しかし家財も保険の対象としておくことで、保険金でカバーすることが可能になるからです。

保険期間は自分のライフスタイルに応じて決める

- 必須条件:借入年数に合わせる(更新が必要)

- 契約のポイント:契約年数はライフプランに合わせて決める

金融機関からは、保険期間は住宅ローンの借入年数に相当する年数の加入を求められます。

火災保険の保険期間は最短1年~最長5年(2024年10月時点)であるため、火災保険が切れている期間を生じさせないように注意が必要です(自動更新の特約がある保険会社もあります)。

一般的に、長期間で契約した方が保険料は安くなります。しかし定期的に保険の見直しをしたい人、転勤などで自宅を売却する可能性がある人などは、短期間での更新の方が向いている場合もあります。

保険期間は自分たちのライフプランに合わせて決めましょう。

保険金額は「新価で評価した額」を設定する

- 必須条件:保険金額は新価で設定をする

- 契約のポイント:保険金額を新価で設定できる保険会社を選ぶ

保険金額とは、火災や災害などが発生した場合に保険会社が支払う限度額のことです。

この保険金額は、保険の対象となる建物や家財の評価額(保険価額)を基準に設定されますが、評価基準として「新価」と「時価」の2つがあります。

| 新価 | 同じ建物を新しく建築するのに必要な金額。再調達価格とも言う |

| 時価 | 同じ建物を新しく建築するのに必要な金額から、経年劣化による価値の消耗分を差し引いた金額 |

建物の評価は時価・住宅ローンの借入額と同等の金額ではなく、新価基準で行いましょう。

入居して10年後に火災で全焼した場合の比較

<条件>

- 10年前に2,000万円で戸建て住宅を建てた

- 時価での評価額は、経年劣化での消耗分を差し引いた1,500万円

- 現在は物価の上昇で、同じ建物を建てるのに2,500万円かかる(新価)

- 住宅ローン借入金は1,000万円

①時価で評価した金額1,500万円で設定した場合

時価評価額である1,500万円の保険金を受け取ります。同等の住宅を購入する場合は自己資金を1,000万円準備するか、新たに住宅ローンを組む必要があります。

②住宅ローンの借入金額1,000万円で設定した場合

住宅ローンの借入金額である1,000万円の保険金を受け取ります。同等の住宅を購入する場合は、自己資金を1,500万円準備するか、新たに住宅ローンを組む必要があります。

③新価で評価した金額2,500万円で設定した場合

2,500万円の保険金を受け取ることができ、自己資金を出すことなく同じ建物を建てることができます。

このように、万一の時に火災保険を使って建物の再建築ができないと、新たに住宅ローンを組んだり、自己資金で補填したりすることになります。

保険会社によっては、時価でしか保険金額を設定できない場合もあるので注意しましょう。

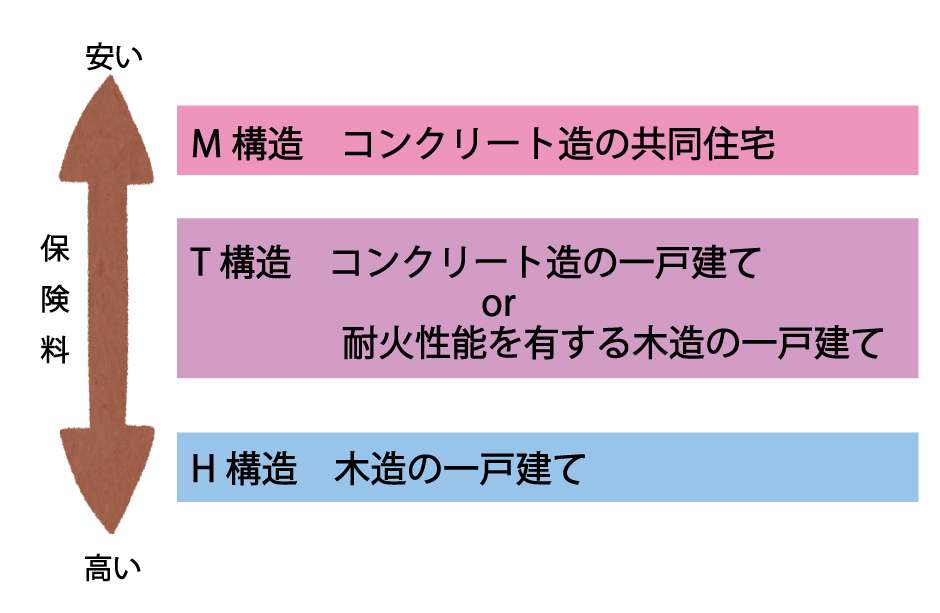

マンションと戸建てでは保険料が違う

- 構造的にマンションは火災・災害時の損傷を受けにくいから

保険料の安い・高いは、建物の構造級別によって変わります。

「構造級別」は建物の柱が何でできているかで決まります。主要構造部の材質によって火災・災害時の損傷に差が出るので、木造の戸建てよりも鉄筋コンクリート造のマンションの方が保険料が安く設定されるというわけです。

- マンションは専有部分だけが対象になるから

補償する範囲が広くなればなるほど、保険料も高くなります。

戸建ては建物すべてが対象となりますが、マンションは専有部分(自分の部屋の中)だけを火災保険の対象とすればよいので、相対的に保険料が安くなります。

まとめ

住宅ローンを利用する場合、金融機関から火災保険への加入を求められることがあります。それは万一の時に住まいを失い、住宅ローンの支払いだけが残ってしまうことを避けるためです。

金融機関から求められる補償内容をしっかりと確認し、それに合った補償内容の保険を選びましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。